アコムの申し込み前に必見!契約手続き前に理解しないとやばいですよ

「アコムと言えばCMでよく見かける」「超大手だし有名だから」「そういえば近所に自動契約機があるから」という理由でアコムの利用を考えているなら、ぜひ最後までこの記事を読んでください。

「アコムと言えばCMでよく見かける」「超大手だし有名だから」「そういえば近所に自動契約機があるから」という理由でアコムの利用を考えているなら、ぜひ最後までこの記事を読んでください。

この記事では、金利などのお得な借り入れ方法などアコムのメリットだけでなく、あえてデメリットも解説します。

よくあるアコムの回し者サイトの記事のようにメリットだけをことさら強調するのではなく、デメリットについても容赦なく指摘しています。

「アコムで借入して失敗した!」と後悔しないためにも、アコムのメリット・デメリットをしっかり押さえておいてください。

また、「アコムの利用者はどんな人が向いているのか?」など独自の切り口で、ふんだんに解説しています。ぜひ、最後までご覧ください。

アコムのメリット

まずは、アコムを利用することによるメリットをみてみましょう。

最大30日間の無利息期間!金利がゼロ円

アコムでは、はじめての人限定で最大30日間の無利息期間があります。

多くの方は、無利息期間という言葉を知っていても、サービス内容をよく理解していないこともあるため詳しく解説します。

最大30日間の無利息期間サービスを利用するにあたって条件があります。

- アコムの契約手続きがはじめて

アコムの契約手続きがはじめてというのは、アコムではカードローン以外でもACマスターカード(クレジットカード)、おまとめローン、さらにビジネスローンなどの各種サービスがありますが、これらを既に利用している人がカードローンを新たに契約しても、既存契約があるため「はじめて=初回利用者」とは見なされません。

また、無利息期間サービスを受ける際の注意点としては「契約日の翌日から30日間」ですので、契約後、すぐに借り入れしないと無利息期期間が減ります。

24時間365日申し込み可能!来店不要でネット完結OK

アコムでは24時間365日申し込みが可能です。アコムでは、申し込み~契約手続き~借り入れまで全てネット完結OKです。店舗窓口への来店が不要で借入可能です。

返済までネット完結

また、申し込みや契約手続きだけでなく、返済までできます。

現在では、PCはもちろん、スマートフォンやタブレット端末からも申し込み可能ですので、店頭窓口や自動契約機に行く必要がありません。

ネット申し込みから返済までの流れ

申し込み

アコムへの申し込み方法はとても簡単です。アコムの公式サイトから必要事項を記入して送信することで申し込み完了です。

契約手続き

審査終了後、アコムから「契約手続きのご依頼」メールが届きますので、契約内容を確認して「同意」すれば契約が完了します。

借り入れ

契約が成立するとアコムの公式サイトから会員ページにログインして振込融資を希望すれば、指定口座に振り込んでくれますので、店舗やATMに行く必要がありませんし、振込手数料もかかりません。

契約が成立するとアコムの公式サイトから会員ページにログインして振込融資を希望すれば、指定口座に振り込んでくれますので、店舗やATMに行く必要がありませんし、振込手数料もかかりません。

返済

アコムの公式サイトから会員ページにログインすれば、返済可能です。しかも、24時間365日の年中無休で振込手数料も無料です。

借入までのスピードが劇早!

アコムでは借入までのスピードが劇早と言っても過言ではありません。

アコムでは、以下での契約手続き方法がありますが、まずはネット申し込みを行っておけば、どれを選んでも最短30分で借入することが可能です。

- 店頭窓口

- 自動契約機

- アコムの公式サイト

- 電話

最短30分融資を受ける際の注意点

アコムでは審査結果が最短で30分で結果がでますが、申し込み方法によって、審査結果の時間が異なります。

- アコムの公式サイト⇒審査結果30分

- 自動契約機⇒審査結果50分

最短30分融資を受けたいなら、アコムの公式サイトから申し込みを行うことで審査結果が30分でわかります。

その後、近くの自動契約機へ来店して契約手続きを終了させれば、ローンカードが発行され、すぐにATMから借入できます。

しかし、アコムの審査受付時間外の申し込みを行うと、審査結果が翌日以降の回答となりますので、注意が必要です。

[af_acom]

アコムの審査受受付時間と営業時間

| アコム | 営業時間 |

| 審査受付 | 9:00~21:00 |

| 自動契約機 | 9:00~21:00(年中無休、年末年始は除く) |

| ATM | 24時間 |

| 店頭窓口 | 9:30~18:00(土日祝日は休み) |

アコムの振込融資は便利!

アコムの公式サイトや電話で申し込みすれば、店頭窓口へ行かなくとも契約手続きを行うことができます。

ただし、ローンカードは後日郵送されますので、即日融資を希望するなら指定した口座に振り込んでもらえる振込融資を選択する必要があります。

アコムは24時間、土日も銀行振込可能です(金融機関・お申込時間帯によっては利用できない場合あり)。

契約手続きと振込依頼を下記表の時間内にしておけば当日中に振込が反映されます。

| 金融機関 | 振込時間 | ||

| 三井住友銀行 | 平日24時間、休日20時まで | ||

| 三菱UFJ銀行 | |||

| ゆうちょ銀行 | |||

※楽天銀行なら24時間振込で即時反映されます。

自動契約機でカード受取なら21時までOK

自動契約機では審査受付が完了する21:00まで審査結果が出ていれば、21時までカード受取が可能です。

近くに自動契約機がある人は、遅くとも19時までには申し込みして21時までに審査結果が出れば、当日借入が可能です。

アコムのデメリット

メリットだけではありません。アコムにはデメリットも当然あります。

銀行カードローンと比較して金利が高い

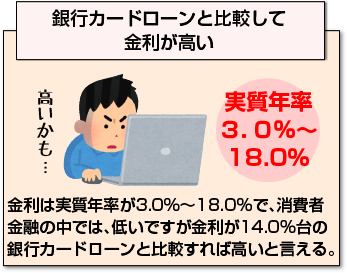

アコムの金利は実質年率が3.0%~18.0%ですので、消費者金融の中では、良心的な金利なのですが、最高金利が14.0%台の銀行カードローンと比較すれば高いと言えます。

アコムの金利は実質年率が3.0%~18.0%ですので、消費者金融の中では、良心的な金利なのですが、最高金利が14.0%台の銀行カードローンと比較すれば高いと言えます。

ただし、中小消費者金融の場合は、最低金利が15%台ですから、アコムの金利は消費者金融の中ではかなり低い部類に入ると言っても過言ではありません。

総量規制(年収の3分の1)の影響を受ける

アコムだけに限らず消費者金融は、年収の3分の1(総量規制)を超える借入ができません。

総量規制とは貸金業者(消費者金融会社・クレジットカード会社・信販会社)が個人向け貸付けにおいて、年収の3分の1を超える貸付が禁止されています。

各年収の借入上限

- 年収150万円⇒50万円

- 年収300万円⇒100万円

一方、銀行カードローンは総量規制の影響を受けないため、年収規制を受けることはありません。

借り換えやおまとめ目的には向かない

前述の通り、アコムは銀行カードローンよりも金利が高いため、借り換えやおまとめ目的には向いていません。

メリット、デメリットからアコムが向いている人

- 今すぐお金を借りたい

- 無利息期間を最大限活用したい

- ネットで全てを完結したい

- 高額借入を希望していない

今すぐお金を借りたい

特に今すぐお金が必要なら、アコムは最短30分での借入が可能です。

特に今すぐお金が必要なら、アコムは最短30分での借入が可能です。

ネット申し込みを行い契約手続きは、自動契約機や店頭窓口で行えば最短30分以内でローンカードが発行されます。

[af_acom]

無利息期間を最大限活用したい

はじめての方限定となりますが、無利息期間を最大限活用したいならアコムがお勧めです。給料日前の金欠時など30日以内で確実に返済できる場合などが最適です。

ネットで全てを完結したい

アコムなら申し込みから借入、返済までネットで完結することが可能です。店頭窓口や自動契約機に行かなくても大丈夫です。

高額借入を希望していない

利用限度額が10万円~50万円以内の方もお勧めです。希望限度額が少なければ少ない程、審査に要する時間も短縮され、借りやすくなる傾向にあります。

アコムの30日間金利0円サービスを徹底検証

アコムのメリットでも解説しましたが、アコムでは「30日間金利0円サービス」なら契約日の翌日から30日間利息がかかりません。

アコムのメリットでも解説しましたが、アコムでは「30日間金利0円サービス」なら契約日の翌日から30日間利息がかかりません。

「給料日前の金欠の時のつなぎとして」「30日以内に絶対返せる」という短期の借入なら銀行カードローンよりもよっぽど優秀です。

なぜなら、無利息期間内なら金利が一切発生しないからです。

30日以内で返済するつもりが無い人は、無利息サービスを活用すれば、いつまでの借入なら他のカードローンよりも金利の負担が少ないかを調査しました。20万円借入した場合の比較です。

| アコム | 三井住友 銀行 | みずほ 銀行 | 三菱 UFJ銀行 | |

| 金利 | 18.00% | 14.50% | 14.00% | 14.60% |

| 1ヶ月 | 0円 | 4,861円 | 4,693円 | 4,895円 |

| 2ヶ月 | 3,045円 | 4,890円 | 4,719円 | 4,924円 |

| 3ヶ月 | 5,067円 | 6,105円 | 5,891円 | 6,147円 |

| 4ヶ月 | 6,850円 | 7,333円 | 7,078円 | 7,384円 |

| 5ヶ月 | 8,551円 | 8,572円 | 8,270円 | 8,630円 |

| 6ヶ月 | 10,195円 | 9,814円 | 9,471円 | 9,882円 |

※利息計算のサイトベースに算出していますが、実際の利息額と異なる場合があります。

ご覧の通り、5か月程度の借入なら銀行と利息はほぼ一緒の可能性があります。借入時の利息分を節約したいなら、借入残高が一切減っていない初回分を圧縮するのが一番です。

アコムなら初回の支払い利息が0円ですので、30日を超えても一定期間なら他社よりも利息を圧縮することが可能です。

借入額にもよりますが、銀行カードローンは無利息サービスが一切付いていませんので、5か月程度の返済なら無利息サービスが付いてくる消費者金融がお勧めです。

アコムの金利と他社借入限度額の比較

| カードローン | 金利(年率) | 借入限度額 | |

| 消費者金融 | アコム | 年3.0~18.0% | 1~800万円 |

| プロミス | 年4.5~17.8% | 1~500万円 | |

| アイフル | 年4.5~18.0% | 1~500万円 | |

| SMBCモビット | 年3.0~18.0% | 1~800万円 | |

| ノーローン | 年4.9~18.0% | 1~300万円 | |

| 大手銀行 | みずほ銀行 カードローン | 年2.0~14.0% | 10~800万円 |

| 三菱UFJ銀行 カードローン バンクイック | 年1.8~14.6% | 10~500万円 | |

| 三井住友銀行 カードローン | 年4.0~14.5% | 10~800万円 | |

| りそな銀行 りそなプレミアムカードローン | 年3.5~12.475% | 10~800万円 | |

| 地方銀行 | 横浜銀行 カードローン | 年1.5~14.6%(変動金利) | 10~1,000万円 |

| 千葉銀行 ちばぎんカードローン | 年1.7~14.8% | 10~800万円 | |

| 静岡銀行カードローン セレカ | 年4.0%~14.5% | 10~500万円 | |

| 八十二銀カードローン はちにのかん太くんカード | 年5.5%~14.5% | 10~500万円 | |

| スルガ銀行カードローン リザーブドプラン | 年3.9%~14.9% | 10~800万円 | |

| 北洋銀行カードローン スーパーアルカ | 年1.9%~14.7% | 10~1000万円 | |

| 常陽銀行カードローン | 年2.5%~14.8% | 10~800万円 | |

| ネット系銀行 | オリックス銀行カードローン | 年1.7~17.8% | 10~800万円 |

| ジャパンネット銀行カードローン ネットキャッシング | 年2.5~18.0% | 10~1,000万円 | |

| 住信SBIネット銀行カードローン プレミアムコース | 年0.99~7.99% | 10~1,200万円 | |

| じぶん銀行カードローン じぶんローン | 年1.7~17.5% | 10~800万円 | |

| 楽天銀行カードローン スーパーローン | 年1.9~14.5% | 10~800万円 | |

| 流通系銀行 | イオン銀行カードローンBIG | 年3.8~13.8% | 10~800万円 |

無利息サービスがあるのはアコムだけなの?

実は、一定期間無利息サービスを行っているのはアコムだけではありません。

無利息カードローン一覧

各社の中ではプロミスだけが最高金利が一番低い17.8%です。ジャパンネット銀行カードローンは、最高金利が18.0%と消費者金融と変わりませんね。

アコムの審査難易度について

このサイトを運営していますと「審査に落ちたくないので、審査が甘いところはありませんか?」といったご質問をいただくことがありますが、「審査が甘い」あるいは「審査がない」ところはありません。

このサイトを運営していますと「審査に落ちたくないので、審査が甘いところはありませんか?」といったご質問をいただくことがありますが、「審査が甘い」あるいは「審査がない」ところはありません。

また、各社の審査基準が公表されることはありませんし、審査上各社がどんなポイントを重視しているかは、各社バラバラです。

正直な話、「申し込みして審査を受けてみないとわからない。」といった部分があります。

しかし、大手各社では、新規貸付率(成約率)についてIR情報で把握することができます。

ご覧いただいた通り、アコムが各社の中では最も高い新規貸付率(成約率)なのがわかります。これはアコムは一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

アコムが他のカードローンと比べて人気の理由が、「知名度が高い。」ところにあります。しかし、アコムで総量規制に抵触している人や既にアコム以外の複数社で審査が落ちた人は、慎重に審査されます。

アコムの申し込み方法&審査時間と他社比較

| 業者名 | 申込 方法 | 審査 時間 | 融資 までの 時間 | お試し 診断 | お試し診断 入力数 | |

| 消費者金融 | ||||||

| アコム | ・インターネット ・自動契約機 ・店頭窓口 ・電話 ・郵送 | 最短 30分 | 最短 即日 | あり | 3 | |

| プロミス | ・インターネット ・自動契約機 ・三井住友銀行のローン契約機 ・電話 | 最短25分 | 最短25分 | あり | 3 | |

| アイフル | ・インターネット ・アイフル自動契約機 ・店頭窓口 ・電話 ・郵送 | 最短20分 | 最短20分 | あり | 3 | |

| SMBCモビット | ・インターネット ・ローン申込機 ・電話 ・郵送 | 10秒簡易審査 | 最短 即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります | あり | 20 ※信用情報を使っているため、入力項目が多い | |

| ノーローン | ・インターネット ・自動契約機 ・店頭窓口 ・電話 ・郵送 | 最短30分 | 最短 即日 | あり | 3 | |

| 大手銀行 | ||||||

| みずほ銀行 カードローン | ・インターネット ・窓口 ・電話 ・郵送(メールオーダー) | 翌営 業日 | 翌営 業日 | なし | – | |

| 三菱UFJ銀行 カードローン バンクイック | ・インターネット ・テレビ窓口 ・電話 | 翌営 業日 | 翌営 業日 | あり | 3 | |

| 三井住友銀行 カードローン | ・インターネット ・三井住友銀行ローン契約機 ・店頭窓口 ・電話 ・郵送 | 翌営 業日 | 翌営 業日 | なし | – | |

| りそな銀行 りそなプレミアム カードローン | ・インターネット ・自動契約機 ・郵送 | 翌営} 業日 | 翌営 業日 | なし | – | |

| 地方銀行 | ||||||

| 横浜銀行 カードローン | ・インターネット ・郵送 ・FAX | 最短 翌日 | 最短 翌日 | あり | 3 | |

| 千葉銀行 ちばぎん カードローン | ・インターネット ・窓口 | 翌営 業日 | 翌営 業日 | あり | 4 | |

| 静岡銀行 カードローン セレカ | ・インターネット ・郵送 | 翌営 業日 | 翌営 業日 | あり | 3 | |

| 八十二銀 カードローン はちにの かん太くんカード | ・インターネット ・電話 ・FAX | 翌営 業日 | 翌営 業日 | なし | – | |

| スルガ銀行 カードローン リザーブドプラン | ・インターネット ・窓口 | 翌営 業日 | 翌営 業日 | なし | – | |

| 北洋銀行 カードローン スーパーアルカ | ・インターネット ・窓口 ・郵送 | 翌営 業日 | 翌営 業日 | あり | 3 | |

| 常陽銀行 カードローン | ・インターネット ・窓口 ・郵送 | 翌営 業日 | 翌営 業日 | あり | 5 | |

| ネット系銀行 | ||||||

| オリックス銀行 カードローン | ・インターネット ・電話 | 翌営 業日 | 翌営 業日 | なし | – | |

| ジャパンネット銀行 カードローン ネットキャッシング | ・インターネット | 翌営 業日 | 翌営 業日 | なし | – | |

| 住信SBIネット銀行 カードローン プレミアムコース | ・インターネット | 翌営 業日 | 翌営 業日 | なし | – | |

| じぶん銀行 カードローン じぶんローン | ・インターネット | 翌営 業日 | 翌営 業日 | なし | – | |

| 楽天銀行 カードローン スーパーローン | ・インターネット | 翌営 業日 | 翌営 業日 | なし | – | |

| 流通系銀行 | ||||||

| イオン銀行 カードローン BIG | ・インターネット | 即日 | 翌営 業日 | なし | – | |

審査から最短30分融資を実施しているのは、アコムとプロミスだけです。前述の新規貸付率(成約率)から見てもおわかりの通り、新規貸し出しに積極的ですね。

銀行カードローンはアコムが審査を行っていた

アコムは、消費者金融事業だけでなく、同一グループである三菱UFJ銀行カードローンバンクイック、地方銀行、ネット系銀行の保証業務を行っています。

アコムは、消費者金融事業だけでなく、同一グループである三菱UFJ銀行カードローンバンクイック、地方銀行、ネット系銀行の保証業務を行っています。

保証業務とは、銀行で借入した人がが返済できない場合、保証会社であるアコムが借主に代わって返済を行うことを指します。

従って、保証会社は、借主がしっかりと返済してくれるのか?を見極める必要があります。

つまり、銀行カードローンを利用したい人は、保証会社であるアコムの審査に通過しないと借入することができません。

以下は現在アコムが保証している金融機関です。

| 大手銀行 | 三菱UFJ銀行 | |

| 地方銀行 | 北海道銀行 | |

| 青森銀行 | ||

| 岩手銀行 | ||

| 山形銀行 | ||

| 常陽銀行 | ||

| 足利銀行 | ||

| 群馬銀行 | ||

| 武蔵野銀行 | ||

| 八十二銀行 | ||

| スルガ銀行 | ||

| 北陸銀行 | ||

| 山梨中央銀行 | ||

| 中京銀行 | ||

| 十六銀行 | ||

| 第三銀行 | ||

| 南都銀行 | ||

| 鳥取銀行 | ||

| 広島銀行 | ||

| 伊予銀行 | ||

| 百十四銀行 | ||

| 四国銀行 | ||

| 西日本シティ銀行 | ||

| 長崎銀行 | ||

| 宮崎銀行 | ||

| 大分銀行 | ||

| 琉球銀行 | ||

| ネット系銀行 | セブン銀行 | |

| じぶん銀行 | ||

| ソニー銀行 | ||

(2017年7月現在)

例えば、アコムが保証業務を行っている金融機関の審査に落ちたからといって、アコムの本審査がダメというわけではありません。

アコム本体の本審査ではアコム独自の基準がありますので、気にする必要はありません。

[af_acom]

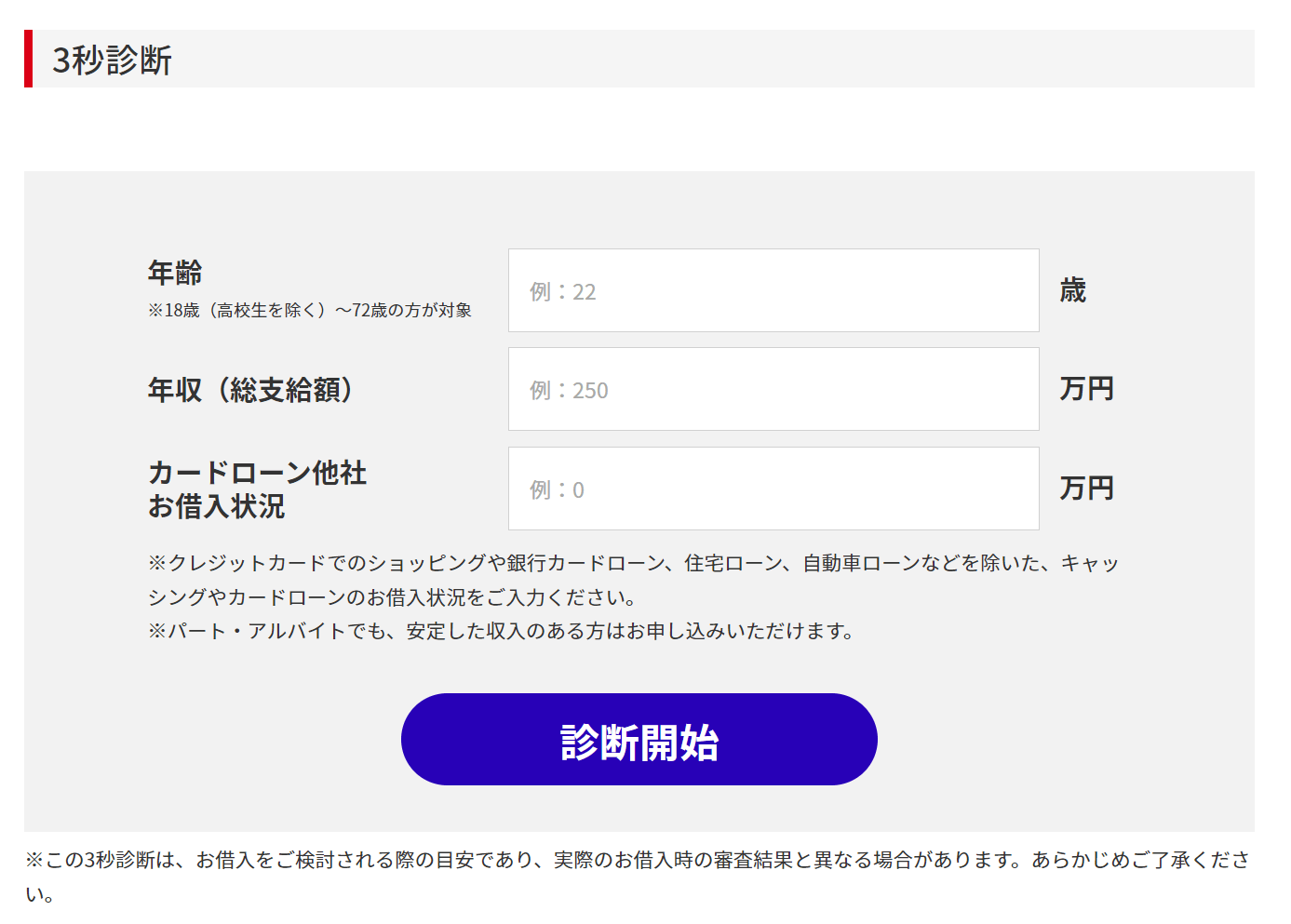

審査が不安ならお試し診断が超便利

アコムの審査に不安な人は、たったの3秒で完結するお試し診断がお勧めです。

お試し診断とは、「年齢」「年収」「カードローン他社借入状況」の3つを入力すればOKです。

なお、他社借入状況は、カードローンのみです。クレジットカード、自動車ローン、住宅ローンなどは対象外です。

お試し診断を行うと「借入できる可能性が高いです。」あるいは「お借入可能の判断ができませんでした。」のいづれかが表示されます。

お試し診断は、あくまでも目安ですが、「診断結果=本審査の結果」の傾向が高いため、審査が不安な人で「借入できる可能性が高いです。」との結果が出れば迷わずGoです。

アコムの借入方法

アコムへの借入方法は以下の通りです。

- 店頭窓口

- 自動契約機

- アコムの公式サイト

- 電話

店頭窓口・自動契約機

今日中にローンカードが欲しい。あるいは、不慣れなため担当者と相談しながら手続きを行いたい場合は、ネット申し込み後に店頭窓口・自動契約機で契約手続きを行ってください。

今日中にローンカードが欲しい。あるいは、不慣れなため担当者と相談しながら手続きを行いたい場合は、ネット申し込み後に店頭窓口・自動契約機で契約手続きを行ってください。

店頭窓口では担当者と話をしながら手続きを進めることができます。

自動契約機では、店舗内が無人ですが、不明点があれば備え付けの電話を使えばオペレーターに確認しながら手続きを進めることができます。

契約手続きが完了しましたら、その場でローンカードが発行されますので、併設されているATMやコンビニなどの提携ATMから借入することができます。

アコムの公式サイト

前述の通り、アコムの公式サイトでは申し込み、借入、返済に至るあで全てアコムの公式サイトで完結させることができます。

契約手続きの際は、本人確認書類をスキャンして公式サイトへアップロードするだけです。

現在ですとスマートフォンなどで本人確認書類を撮影して提出することも可能です。契約手続きが完了しましたら指定の口座へ振込融資を受けることができます。

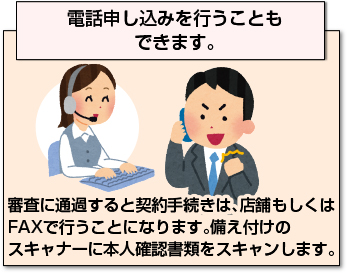

電話

電話申し込みを行うこともできます。

電話申し込みを行うこともできます。

審査に通過すると契約手続きは、店舗もしくはFAXで行うことになります。

自動契約機の場合は、備え付けのスキャナーに本人確認書類をスキャンします。

FAXの場合は、契約書類をアコムの公式サイトからダウンロードして、本人確認書類と併せてFAX送信します。

契約手続きが完了しましたら指定の口座へ振込融資を受けることができます。

アコムの借入方法と他社借入方法の比較

| 業者名 | 振込みによる 借入れ | 提携ATM (銀行・コンビニ) からの借入れ | ||||

| 大手銀行 | ||||||

| 可否 | 申込 方法 | 当日中の 借入れ | 手数料 | 主な 提携ATM | 手数料 | |

| アコム | ○ | 電話/ インターネット | ○ | 無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソンATM E-net | 1万円以下110円/ 1万円越220円 |

| プロミス | ○ | 電話/ インターネット | ○ | 無料 | 三井住友銀行 セブン銀行 ローソンATM E-net ゆうちょ銀行 | 1万円以下110円/ 1万円以上220円 |

| アイフル | ○ | 電話/ インターネット | ○ | 無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソンATM E-net | 1万円以下110円/ 1万円以上220円 |

| SMBCモビット | ○ | 電話/ インターネット | ○ | 無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソンATM E-net | 1万円以下110円/ 1万円以上220円 |

| ノーローン | ○ | 電話/ インターネット | ○ | 無料 | 三菱UFJ銀行 セブン銀行 イオン銀行 ローソンATM E-net | 1万円以下110円/ 1万円以上220円 |

| みずほ銀行 カードローン | ○ | 電話/ インターネット | ○ | 無料 | ローソンATM イーネット セブン銀行 | 無料 |

| 三菱UFJ 銀行カードローン バンクイック | ○ | 電話/ インターネット | ○ | 無料 | 三菱UFJ銀行 セブン銀行 ローソンATM E-net | 無料 |

| 三井住友銀行 カードローン | ○ | 電話/ インターネット | ○ | 無料 | 三井住友銀行 E-net | 無料 |

| りそな銀行 りそなプレミアムカードローン | ○ | 電話/ インターネット | ○ | 無料 | りそな銀行 さいたまりそな銀行 近畿大阪銀行 セブン銀行 ローソンATM E-net | 無料 |

| 地方銀行 | ||||||

| 横浜銀行 カードローン | ○ | 電話/ インターネット | ○ | 無料 | 横浜銀行 セブン銀行 ローソンATM E-net イオン銀行 | 無料 |

| 千葉銀行 ちばぎん カードローン | ○ | 電話/ インターネット | ○ | 無料 | 千葉銀行 常陽銀行 筑波銀行 東京都民銀行 武蔵野銀行 山梨銀行 横浜銀行 東邦銀行 | 無料 |

静岡銀行 | ○ | 電話/ インターネット | ○ | 無料 | 静岡銀行 セブン銀行 静岡県下JA ゆうちょ銀行 E-net ローソンATM | 無料 |

| 八十二銀 カードローン はちにのかん太くんカード | ○ | 電話/ インターネット | ○ | 無料 | 八十二銀行 群馬銀行 東邦銀行 イオン銀行 ゆうちょ銀行 | 無料 |

| スルガ銀行 カードローン リザーブドプラン | ○ | 電話/ インターネット | ○ | 無料 | スルガ銀行 セブン銀行 ゆうちょ銀行 E-net イオン銀行 | 無料 |

| 北洋銀行 カードローン スーパーアルカ | ○ | 電話/ インターネット | ○ | 無料 | 北洋銀行 セブン銀行 ゆうちょ銀行 E-net イオン銀行 | 無料 |

| 常陽銀行 カードローン | ○ | 電話/ インターネット | ○ | 無料 | 北洋銀行 セブン銀行 ゆうちょ銀行 E-net | 無料 |

| ネット系銀行 | ||||||

| オリックス銀行 カードローン | ○ | 電話/ インターネット | ○ | 無料 | 三菱UFJ銀行 三井住友銀行 セブン銀行 イオン銀行 西日本シティ銀行 ローソンATM E-net ゆうちょ銀行 | 無料 |

| ジャパンネット銀行 カードロー ネットキャッシング | ○ | 電話/ インターネット | ○ | 無料 | 三井住友銀行 セブン銀行 ローソンATM E-net ゆうちょ銀行 | 無料 |

| 住信SBIネット銀行 カードローン プレミアムコース | ○ | 電話/ インターネット | ○ | 無料 | イオン銀行 セブン銀行 ローソンATM E-net ゆうちょ銀行 | 無料 |

| じぶん銀行 カードローン じぶんローン | ○ | 電話/ インターネット | ○ | 無料 | 三菱UFJ銀行 セブン銀行 ローソンATM E-net ゆうちょ銀行 | 無料 |

| 楽天銀行 カードローン スーパーローン | ○ | 電話/ インターネット | ○ | 無料 | 三井住友銀行 セブン銀行 イオン銀行 みずほ銀行 ローソンATM E-net | 無料 |

| イオン銀行 カードローンBIG | ○ | 電話/ インターネット | ○ | 無料 | みずほ銀行 三菱UFJ銀行 三井住友銀行 りそな銀行 ゆうちょ銀行 信用金庫 信用組合 ろうきん | 無料 |

アコムATMと提携ATM

今すぐお金が必要な場合は、ATMの利用を検討してみてください。

アコムでは店頭窓口や自動契約機に備え付けのATMだけでなく、提携金融機関のATMも利用することが可能です。

いづれもメンテナンス以外であれば24時間265日利用可能です。

以下が主な提携ATMとなります。

- 三菱UFJ銀行

- セブン銀行

- イオン銀行

- 東京スター銀行

- ローソンATM

- ゼロバンク(愛知県・岐阜県に設置)

- E-net(ファミリーマート・ミニストップなど)

提携金融機関のATMを利用する場合は、110円~220円の手数料がかかります。アコムのATMなら手数料が無料です。

提携金融機関のATM利用手数料

| 利用金額 | 借入 | 返済 |

| 1万円以下 | 110円 | 110円 |

| 1万円超 | 220円 | 220円 |

アコムの返済方法

アコムでは借入だけでなく返済方法も多彩です。

- インターネットでの返済

- 提携金融機関のATM

- アコムATM・店頭窓口

- 口座振替(自動引き落とし)

返済日は「35日ごと」と「毎月払い」の2つから選択可能です。

インターネットでの返済

インターネットでの返済は、Pay-easy(ペイジーと言います)を利用することでネット手続きのみでお持ちの金融機関口座からアコムへ返済できるサービスです。

Pay-easy(ペイジー)とは、公共料金や税金、各種料金の支払いに関して、スマートフォンやパソコン、ATMから支払うことができるサービスのことを指します。Pay-easy(ペイジー)によって、コンビニのレジや金融機関の窓口に並ぶ必要がありません。

まずは、アコムへのネット返済が可能な銀行から「インターネットバンキング」の契約が必要です。

- 三菱UFJ銀行

- 三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- 楽天銀行

- ジャパンネット銀行

上記はアコムと提携しているネット返済可能な金融機関の一部です。他にも地方銀行、信用金庫、信用組合など多くの金融機関が対応しています。

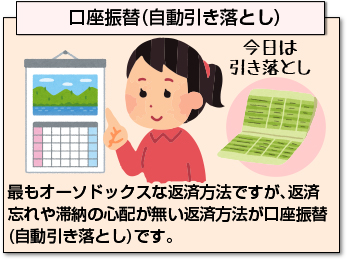

口座振替(自動引き落とし)

最もオーソドックスな返済方法ですが、返済忘れや滞納の心配が無い返済方法が口座振替(自動引き落とし)です。

最もオーソドックスな返済方法ですが、返済忘れや滞納の心配が無い返済方法が口座振替(自動引き落とし)です。

給料振込用などのメインバンクから口座振替しておけば、残高不足の心配がないので安心です。

当然、残高不足などで延滞すると通常の利息とは別に遅延損害金が発生しますので、ご注意ください。

口座振替(自動引き落とし)にしたい場合は、口座振替用の申し込み書の提出が必要となります。その際は、口座振替用銀行口座の届出印を押印して提出する必要があります。

口座振替は、手続き完了まで2~3ヶ月かかりますので、手続きは早めにしておきましょう。

アコムの返済方式

アコムの返済方式は定率リボルビング方式です。

定率リボルビング方式とは、借入金額の残高に「一定の割合」をかけた金額を毎回返済します。詳しくは、後述いたします。

| カードローン | 返済方式 | |

| 消費者金融 | アコム | 定率リボルビング |

| プロミス | 残高スライド元利定額返済 | |

| アイフル | 借入後残高スライド元利定額リボルビング返済方式 | |

| SMBCモビット | 借入後残高スライド元利定額返済方式 | |

| 銀行 | 三菱UFJ銀行 カードローン | 残高スライドリボルビング |

| 三井住友銀行 カードローン | 残高スライドリボルビング | |

| みずほ銀行 カードローン | 残高スライドリボルビング |

アコムの返済額

アコムの返済額は、借入金額に一定の割合をかけた金額となります。

具体的には、借入直後の借入残額×一定の割合(1,000円未満は切り上げ)。なお、一定の割合とは利用限度額毎に変わります。

例えば利用限度額60万円のうち30万円借入した場合

30万円×3.0%=9,000円

9,000円がアコムへ返済する最小金額となります。以下が借入残額ことの一定割合となります。

| 借入残額 | 一定の割合 |

| 30万円未満 | 4.20% |

| 30万円以上~100万円未満 | 3.00% |

| 100万円以上 | 1.5~3.0% |

上記をベースに金利18%にて返済サイクルを「35日返済」、返済回数を10回とした場合の返済額を算出してみました。ちなみに、無利息期間は考慮に入れておりません。

(参考)アコムの返済額

| 借入額 | 回数 | 毎月返済額 | 利息 | 返済総額 |

| 10万円 | 10回 | 10,843円 | 8,429円 | 110,429円 |

| 20万円 | 21,686円 | 16,864円 | 220,864円 | |

| 30万円 | 32,526円 | 25,296円 | 325,296円 | |

| 40万円 | 43,373円 | 33,732円 | 433,732円 | |

| 50万円 | 54,214円 | 42,167円 | 542,167円 |

例えば、20万円を10回分割で返済すると10,843円づつ返済していくことになりますが、最低返済額の9,000円であれば、約定返済として認められます。

20万円×4.2%(一定の割合)=8,400円(千円未満切り上げ)⇒9,000円

ただし、最低返済額での返済は、約定返済額に満たないため、元本が減らず利息だけの支払いとなります。

なお、最低返済額(最小返済額)は、あくまで最小ですので、多く返済するのは全く問題ありません。

アコムの返済は、毎月の返済額から利息を差し引いた部分が全て元金に充当されるため、多く返済すればするほど完済まで早くなり、利息を節約することが可能です。

ちなみに、アコムでは追加借入をしなければ、完済まで最低返済額が変わりません。あくまでも追加借入を行へば最低返済額が変わります。

一例をあげましょう。

先程、20万円借りた場合の最低返済額が9,000円でした。その後、返済が進んで借入残高が3万円となり追加で10万円借入したとします。

この時、借入残高が13万円となりますので、

13万円×4.2%=5,460円(千円未満切り上げ)⇒6,000円

追加借入後の最低返済額は6,000円となります。

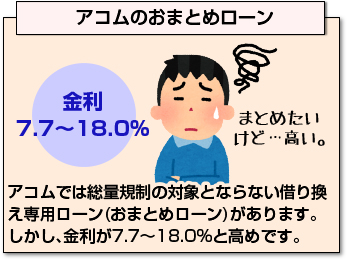

アコムのおまとめローン

アコムでは総量規制の対象とならない借り換え専用ローン(おまとめローン)があります。しかし、金利が7.7~18.0%と高めです。

アコムでは総量規制の対象とならない借り換え専用ローン(おまとめローン)があります。しかし、金利が7.7~18.0%と高めです。

限度額も300万円のため特別大きいというわけではありません。

最長返済回数が120回までとありますが、返済期間が長引くと、それだ利息も大きくなるため、微妙な商品ではあります。

やはりおまとめや借り換え目的なら、低金利・高限度額の銀行カードローンの検討をお勧めします。

| カードローン | 金利 | 限度額 | 最長返済回数 |

| アコム | 7.7~18.0% | 1~300万円 | 120回 |

| プロミス | 6.3~17.8% | 1~300万円 | 120回 |

| アイフル | 12.0%~15.0% | 1~500万円 | 120回 |

| みずほ銀行 カードローン | 2.0~14.0% | 10~800万円 | 120回 |

アコムの必要書類

さて、アコムの仮審査を通過後は、以下の書類を用意してください。

- 運転免許証

- 個人番号カード

- 健康保険証

- パスポート

- 在留カード

- 外国人登録証明書

- 特別永住者カード

顔写真がない書類、書類の住所が現住所と異なる場合

※発行日または領収日から6か月以内のもに限ります。

- 住民票

- 公共料金の領収書(電気、ガス、電気、水道、固定電話、NHKのいづれか1つです。)※携帯電話の領収書は不可です。

- 納税証明書

収入証明書について

- アコムへの希望限度額が50万円を超える

- アコムと他社を含めた借入総額が100万円を超える

アコムで使える収入証明書の種類

| 書類 | 説明 |

| 課税証明書 | 住民税の課税証明書で、当年度分のものが必要 |

| 給与明細書 | 勤務先発行の給与明細で、直近1カ月分のものが必要 |

| 源泉徴収票 | 所得に対する税金を支払った証明書で最新のものが必要 |

| 住民税決定通知書 | 市民税・県民税額決定通知書や市民税・県民税 特別徴収税額決定通知書など、発行する市区町村によって名称が異なる。当年度分が必要 |

| 所得証明書 | いくらの所得があるのかを証明する書類で、当年度分が必要 |

| 納税証明書 | 住民税の納税証明書のことで、当年度分が必要 |

| 書類 | 説明 |

| 課税証明書 | 住民税の課税証明書で、当年度分のものが必要 |

| 確定申告書(控え) | 「確定申告書B(第一表)の写しで、直近の1期分が必要。ただ、借入希望額が100万円を超える場合には、青色申告決算書の写し(青色申告の場合)、収支内訳書(白色申告の場合)も必要 |

| 住民税決定通知書 | 市民税・県民税額決定通知書や市民税・県民税 特別徴収税額決定通知書など、発行する市町村によって名称が異なる。当年度分が必要 |

| 所得証明書 | いくらの所得があるのかを証明する書類で、当年度分が必要 |

| 納税証明書 | 住民税の納税証明書のことで、当年度分が必要 |

必要書類の提出方法

必要書類の提出は、「申し込みと同時」か「申し込みした後」かによって提出方法が異なります。

申し込み時に提出する際は、運転免許証などの本人確認書類を撮影後、アップロードしますと記載情報(氏名、住所、生年月日等)が入力項目に自動的に貼り付きます。

申し込み後に提出する際は、アコムから送信されるメールアドレス記載のURLに撮影後の画像をアップロードするか、アコムの専用アプリやFAXで送信することも可能です。

もちろん、郵送でも可能です。

アコムの審査を受けた人の結果

可決されたもの

- 【申込日】2017

- 【年齢】36

- 【職業】パート主婦

- 【勤続年数】10年

- 【年収】145万円

- 【他社借入件数】0件

- 【利用目的】生活費

- 【融資額】30万円

- 【申込日】2017

- 【年齢】25

- 【職業】フリーター

- 【勤続年数】1年

- 【年収】120万円

- 【他社借入件数】0件

- 【利用目的】生活費

- 【融資額】40万円

- 【申込日】2017

- 【年齢】42

- 【職業】自営業

- 【勤続年数】5年

- 【年収】640万円

- 【利用目的】運転資金

- 【融資額】30万円

- 【申込日】2017

- 【年齢】31

- 【職業】会社員

- 【勤続年数】8年

- 【年収】420万円

- 【利用目的】ショッピング

- 【融資額】20万円

- 【申込日】2017

- 【年齢】42

- 【職業】派遣社員

- 【勤続年数】2年

- 【年収】360万円

- 【他社借入件数】0件

- 【利用目的】父の入院費

- 【融資額】120万円

- 【申込日】2017

- 【年齢】35

- 【職業】会社員+大家

- 【勤続年数】13年

- 【年収】1000万円

- 【利用目的】不動産投資

- 【融資額】120万円

- 【申込日】2017

- 【年齢】28

- 【職業】トレーダー

- 【勤続年数】2年

- 【年収】1200万円

- 【他社借入件数】0件

- 【利用目的】FXの追証

- 【融資額】30万円

- 【申込日】2017

- 【年齢】48

- 【職業】会社員

- 【勤続年数】20年

- 【年収】430万円

- 【他社借入件数】0件

- 【利用目的】生活費

- 【融資額】50万円

否決

- 【申込日】2017

- 【年齢】23

- 【職業】フリーター

- 【勤続年数】1年

- 【年収】240万円

- 【他社借入件数】20万円

- 【利用目的】自動車の購入

- 【融資額】0円

- 【申込日】2017

- 【年齢】49

- 【職業】フリーランス

- 【勤続年数】25年

- 【年収】800万円

- 【他社借入件数】0件

- 【利用目的】交遊費

- 【融資額】0円

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |