消費者金融フタバの口コミ、評判から見るフタバの全て

フタバは中小消費者金融の中では、借入条件の良い業者として有名です。

フタバは中小消費者金融の中では、借入条件の良い業者として有名です。

ぜひ、多くの方に利用して欲しい消費者金金融です。

このページでは元消費者金融マンとしての視点と口コミ、評判からキャッシングのフタバを利用すべき人、そうでない人を解説します。

口コミからわかるキャッシングフタバのメリット

- ●50年以上の実績と信頼感

- ●最短即日融資が可能

- ●女性向けレディースフタバ

50年以上の実績と信頼感

キャッシングのフタバは昭和38年に創業し、50年以上続いてきた老舗の消費者金融です。違法な貸付や強引な営業は一切無く、健全経営を行ってきた数少ない中小消費者金融です。

最短即日融資が可能

フタバは平日の14:00までに契約を完了させれば即日融資が可能となります。残念ながら土日祝日は休業ですが、中小消費者金融の中では数少ない即日借入が可能な金融業者です。

当日中にお金が必要でしたら、午前中の早い時間に申し込みされることをお勧めします。

キャッシングフタバでは、自動契約機が無いため、銀行営業時間外や休日は翌営業日対応となります。土日祝日や夜間であれば、自動契約機のある大手をお勧めします。

| 会社名 | 自動契約機設置台数 |

| プロミス | 1068台 |

| アコム | 1067台 |

| アイフル | 897台 |

| SMBCモビット | 約400台 |

| 2016年4月調査 | |

土日祝日・昼夜問わず借入できるのが大手のメリット

[af_acom]女性向けレディースフタバ

男性の対応はちょっと・・・という人のために女性スタッフが対応する「レディースフタバ」というサービスもあります。

貸付条件等は、全く同一ですが、女性も安心して利用して欲しいです。

口コミからわかるキャッシングフタバのデメリット

- ●審査基準が中小の中では厳しめ

- ●在籍確認が必須

審査基準が中小の中では厳しめ

フタバは以下の理由から人気の中小消費者金融です。

フタバが人気の理由

- 無利息期間がある

- 上限金利が安い

- 即日融資に対応(平日)

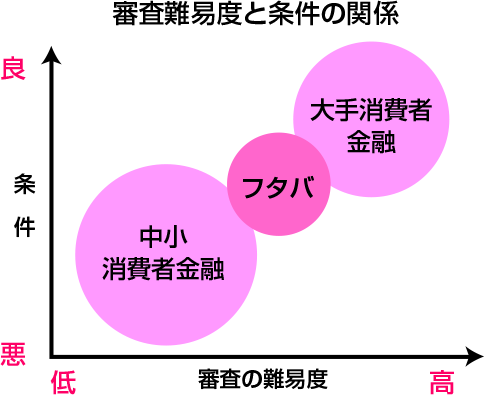

ただし、裏を返すと「優良顧客」を相手にしているため、審査基準が厳しめです。「優良顧客」とは、「約定日通りにきちんと返済する」つまり返済能力の高い顧客のことを指します。

通常、中小消費者金融は、大手では借入できなかった層がメイン顧客となるのですが、フタバの場合は借入条件が良いため審査基準が厳しくなっています。

(参考)フタバに落ちた人の属性

- ●他社借入が3件以上

- ●現在進行の延滞中

- ●債務整理歴あり

- ●他社借入が年収の3分の1近く

上記属性で落ちた人がいますが、中には債務整理を行ったが審査に通過したという人もいるので、他社借入件数や総量規制(年収の3分の1)をクリアできる人は、ぜひチャレンジしてみてください。

なお、借入件数が5件以上。あるいは無職の人は、フタバに限らず正規業者からの借入は難しいです。

在籍確認が必須

フタバのような中小消費者金融では在籍確認は必須です。

「家族や会社に絶対バレたくない」という方は、SMBCモビットをはじめとした大手消費者金融を利用すべきです。保険証の写し等を送ることで、職場への電話連絡なしで契約することが可能です。

特に、バレないことでは右に出るものがいないSMBCモビットをお勧めします。

WEB完結で誰にもバレないSMBCモビット

在籍確認されるはちょっと・・・という人は、WEBで全てが完結するSMBCモビットがお勧めです。

SMBCモビットの場合はWEB完結申し込みをすることで電話連絡なしにすることができます。WEB完結で電話連絡なしにするには、以下の2つの写しが必要になります。

お勤め先を確認できる書類

- 健康保険証(社名入)

- 直近の給与明細

SMBCモビットを申込みする際の必要書類一覧

※WEB完結を希望する方

本人確認書類、収入証明書、お勤め先を確認できる書類を用意してください。

【身分証明書(いずれかの写し)】

- 免許証

- 健康保険証

- パスポート

【収入証明書(いずれかの写し)】

- 給与明細(直近3ヶ月分)

- 源泉徴収票

- 確定申告書

【お勤め先を確認できる書類(両方の写しが必要)】

- 健康保険証(社名入)

- 直近の給与明細

誰にもバレないでは右にでる者はいないSMBCモビット

SMBCモビットは、郵送や電話など職場や家族にバレる可能性ある手続きを全てWEB完結できるサービスです。

従って、SMBCモビットを利用すれば、内緒で借入することが可能です。またSMBCモビットは初期限度額も高めなため、長期間利用したい人にはおすすめです。

口コミからわかるキャッシングフタバを利用すべき人

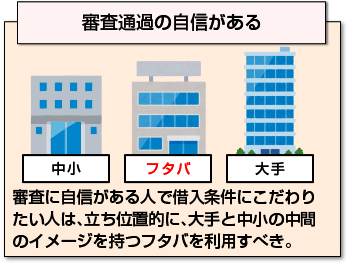

- ●審査通過の自信がある人

審査に自信がある人で借入条件にこだわりたい人は、フタバを利用すべきでしょう。

審査に自信がある人で借入条件にこだわりたい人は、フタバを利用すべきでしょう。

元消費者金融マンの私から見てフタバの立ち位置としては、大手と中小の中間といったイメージです。

業界的な知名度や企業規模はあくまでも中小消費者金融となりますが、審査基準と借入条件のみを見ると大手と中小の中間と言っても良いでしょう。

例えば、大手の審査に落ちたものの、フタバに落ちた人の属性に該当しなければ、チャレンジしても良いでしょう。

フタバに落ちた人の属性

- ●他社借入が3件以上

- ●現在進行の延滞中

- ●債務整理歴あり

- ●他社借入が年収の3分の1近く

口コミからわかるキャッシングフタバを利用すべきではない人

逆にフタバを利用すべきではない人は、以下の条件に該当する人です。

- ●クレジットカードやローン(住宅、自動車など)を利用する予定ある

- ●大手の審査を受けていない

クレジットカードやローン(住宅、自動車など)を利用する予定ある

中小消費者金融を利用するということは、クレジットカード審査、携帯端末の分割購入審査、さらに住宅や自動車ローン審査の際に不利益を被る恐れがあります。

なぜなら、金融機関は審査の際、個人信用情報機関へ申込者の信用力を調査しますが、その際中小消費者金融の借入履歴があると「お金に困っている人」=「返済能力が無い人」とみなされ審査に落ちやすくなります。

フタバはいくら借入条件が良いといっても、融資スピードや自動契約機など大手の方が1枚も2枚も上手(うわて)です。

大手の審査に落ちた人は、中小消費者金融を利用するしかありません。ですが、大手の審査を受けたことが無い人は、ぜひ一度検討してみることをおすすめします。

(参考)フタバに落ちた人の属性

- ●他社借入が3件以上

- ●現在進行の延滞中

- ●債務整理歴あり

- ●他社借入が年収の3分の1近く

キャッシングフタバの評判と口コミを紹介

キャッシングフタバは、インターネットで仮申し込みできる多目的ローンです。

お申込フォームに借りたい金額、本人情報、他社の借入状況(件数・金額)、希望の連絡日を入力して送信するだけで申し込みできます。

パソコン、携帯、電話で申し込みできるので、時間がない方もスピーディーな借り入れができるのです。

フタバから連絡を受けるときは個人名を名乗ってくれるので、ローン会社だと周りにバレる心配がありません。

担保・保証人は不要なので、申し込みから借り入れまでスピーディーです。融資は指定した銀行口座への銀行振込なので、窓口まで受け取りに行く面倒がありません。

基本的に即日の振込に対応していますが、時間外もしくは休日の場合は翌営業日に振り込まれます。

- インターネットの評判と口コミ

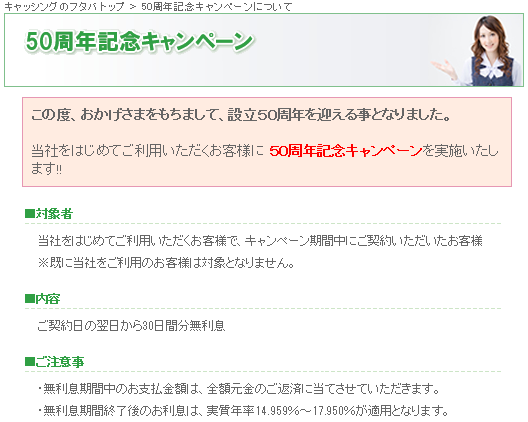

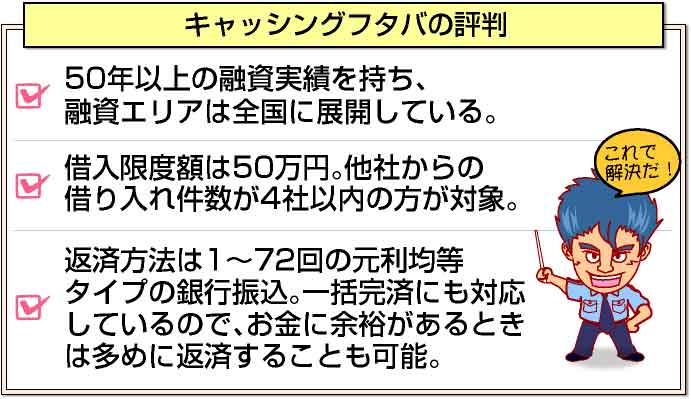

キャッシングフタバは昭和38年に誕生した老舗業者であり、50年以上の融資実績があります。

会社所在地は東京千代田区ですが、ネット契約、銀行振込融資が可能なので、融資エリアは全国に展開しています。

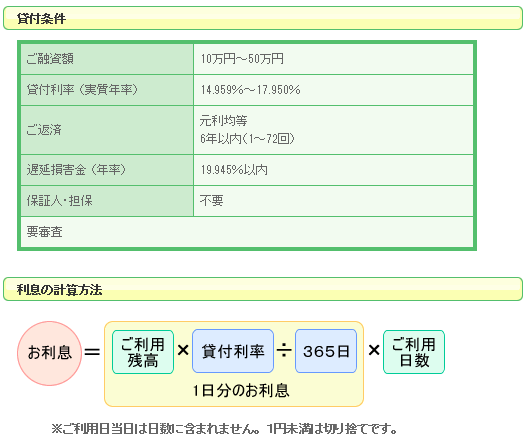

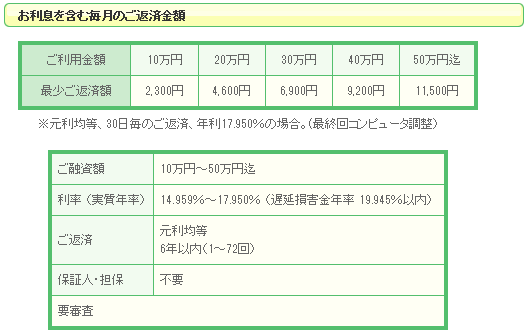

お手軽な限度額、良心的な金利、即日融資が口コミで評判になっています。限度額は10万円~50万円ですが、借入実績が健全であれば200万円まで可能となります。

5万円刻みで借りることができますし、契約後に増額交渉して増やすこともできます。

実質年率は14.959%~17.950%を設定し、これは大手消費者金融に匹敵する低金利です。

金利が低いので利息も少なくなり、完済までの総支払額も少額になるのです。もし上限金利の17.950%の設定になった場合も、利息制限法の18.0%よりも低いのです。

融資は基本即日で、時間外・休日に申し込みした場合は翌営業日融資となります。

担保・保証人が不要で、50万円までの融資なら本人確認書類があれば申し込みできるのです。

収入が安定していれば、パートやアルバイト、派遣社員、主婦、年金受給者の方も借りることができます。

消費者金融の多くは、主婦や年金受給者は借りることができませんが、フタバなら可能性があるわけです。

ローンの利用については、他人には知られないように配慮してくれます。利用者に連絡をする際は、個人名を名乗ってくれるので家族にローン会社だとバレる心配はありません。

会社に在籍確認をする際も個人名でかけてくれるので、お金を借りたことは周囲には知られません。

スピーディーで周りにバレないローンをお探しならアコムもおすすめです。

他の消費者金融の審査に落ちたら検討しよう

お金が必要なのに、どうしても工面する見込みが立たない状況となっている人は、その金策に苦しまれているかと思います。

収入と支出のバランスを考えると、お金がショートしてしまい、そこさえ乗り切れば何とななりそうなにも関わらず、親や親類から借金することができなかったり、その状況を知られたくなくて、どうしてもいいだせない人も多いかと思います。

そんな風に相談者がいなくなった時に助けてくれるのがいわゆる貸金業者などの金融機関です。

闇金などをのぞく、老舗消費者金融や正規消費者金融、大手貸金業者であれば、借入用途にかかわらず、しっかりとした借入審査の上で融資額を決定してくれるので、無理のない範囲での借り入れすることが可能です。

しかし、消費者金融業者を選ぶときは、なるべく中堅消費者金融よりも前に、金利が有利で借り入れや返済が便利なカードローンを提供している大手の消費者金融会社を選びましょう。

大手の金融屋さんも、中堅貸金業者と同様に審査スピードが早い上、借入金額が少ない小口融資にもしっかりと対応してくれます。

小額融資だから中小貸金業者じゃないと審査対象にならないと勘違いしている人もいらっしゃるようですが、決してそんなことはありませんので安心です。

また、女性利用者が安心できる女性専用のレディースローンなど、さまざまなサービスを展開しているカードローン会社もあり、金融事故を起こしたブラック申込者でなければ、シンプルな申し込み方法でスピード融資が可能です。

口コミサイトで投稿日が新しい投稿者の内容をリサーチしても、満足度が高い金融業者が多いので、まずは大手への申し込みがおすすめです。

大手の審査に通らなかったら、次の策としてフタバへの申し込みという順番が良いでしょう。

フタバで即日キャッシングをするためのコツ

フタバは審査スピードが早く、最短即日のスピード審査に対応している上、融資金自体をその日中に入金してくれるという借入スピードを誇る融資会社です。

急ぎで融資を希望する場合に頼りになる存在といえるでしょう。

しかし、必ずしも即日審査、即日入金ができるとは限りません。たとえば申し込む時間が遅ければ即日融資とはなりませんし、銀行口座への入金の時間帯が銀行の営業時間外であった場合には翌日以降の入金となります。

そのタイミングが土日に重なっている場合には入金が反映されるのが数日後になる可能性もありますので、審査通過したからといって安心できません。

即日融資をするためには、当日の14時30分までに勤務先への在籍確認が完了している必要がありますので、なるべく午前中に申し込みを済ませておきましょう。

必要書類をあらかじめ準備しておくとスムーズ

審査から融資までを少しでもスムーズに行うためには、必要書類を事前に準備しておくことがおすすめです。

申し込み後に慌てて何が必要か探したり、準備できない書類に困惑しないように、どんな書類が必要なのかも知っておいた方が良いでしょう。

まず、必須書類となるのが本人確認書類です。本人確認書類の写しを提出する必要がありますので、必ず準備しておきましょう。

本人確認書類として有効なのは、運転免許証や健康保険証のほか、公共料金の領収証書や社会保険料の領収証書、税金の領収書や納付証明書などがあります。

また、50万円を超える借り入れを申し込む場合には、本人確認書類の他に所得証明書の提出が必要です。源泉徴収票など、所得が証明できる書類を準備して提出しましょう。

申込から融資までの流れを把握してさらにスムーズ

フタバの審査は1回の申し込みに対して2度の審査があります。そのため、それぞれの審査に通過しなければなりません。

まずは申し込みフォームから必須事項を入力します。この内容をもとに一次審査が行われますので、漏れなく正確な情報を記入しましょう。

一次審査が通過した人に対してフタバより連絡が入ります。審査に通過した人にしか連絡が来ませんので、留意しておきましょう。

一次審査後の連絡で、本人確認が取れたら二次審査が行われ、審査に通過した場合には希望の口座に借入限度額の範囲で振り込みが行われます。

その後、契約書などの書類が送られてきますので、しっかりとチェックしておきましょう。契約書類に必要項目を記入し、住民票と一緒に返送することで手続きは完了です。

時々、契約書類が融資の後だから不安になる人がいらっしゃるようですが、フタバは正規ではないブラックな闇金や金融サイトではなく、正規登録の金融業者ですので、心配なく借り入れすることが可能です。

在籍確認もプライバシーにきっちりと配慮

フタバはしっかりとした審査基準によって、借入金利や利用限度額を決定し、申込者に対して融資をしています。

信用情報機関にもきっちりと照会されますので、カードローンも含め、他社からの借入が4社以上ある場合には審査に通過することは難しいようです。

審査に通過した場合には会社員や契約社員に関わらず、本当にその職場で働いているかの確認のために在籍確認の電話が入ります。

その時に「キャッシングのフタバ」と名乗られると同僚に借り入れがバレるのではないかと心配する人がいらっしゃいますが、個人名でかけてくるなど、バレないように配慮した電話対応をしてくれるので、プライバシーの面でも安心して借入することが可能です。

中小業者から借り入れが不安な人必見の豆知識

フタバのような中小業者からの借入は不安だと考える人もいらっしゃるようですが、フタバは闇金などではありませんので、安心して借入することが可能です。

中小業者からの場合は大手消費者金融にはないメリットがありますので、いざという時に困ったあなたの金銭事情をフォローしてくれるでしょう。

では、中小業者から借り入れするメリットとデメリットは一体どういうことが考えられるのでしょうか?ここでは、メリットとデメリットを客観的に紹介いたします。

中小業者から借りるメリットは審査が甘い

中小業者から借り入れをする一番のメリットは審査が甘いというところです。

もちろん審査が甘いといっても、無職の人や債務整理をしている人など、誰しもが借り入れできるという意味ではありません。

大手と比較しての話しですので、中小業者であっても厳正な審査が行われます。

誰でも簡単に審査が通ってしまうと、無理な借り入れとなってしまい、本人のためにも良いことではありません。しっかりとした審査が行われることも安心の証といえるでしょう。

とはいえ、大手よりは借り入れしやすいため、もしも大手で借り入れ申し込みをして落とされたとしても、そこで諦めずに中小業者にチャレンジすることが可能です。

中小業者から借りるとデメリットは不便であること

中小業者から借り入れするデメリットは、大手と比べると不便であるというところです。

大手の場合はキャッシングだけでなくカードローンなどが充実している上、自動契約機が全国各地に設置されているので、外出先でも気軽に借り入れや返済をすることが可能です。

中小業者の場合には自動契約機を設置しているところはほとんどなく、仮にあったとしても一部地域に少数の台数が置かれているにとどまっています。

大手のように手軽に借り入れや返済ができないところはデメリットといえるでしょう。

中小業者からの借入はお金に困っているとみなされる

中小業者から借り入れすると、お金に困っているとみなされ、不利な借り入れとなってしまう可能性があります。

通常、大手で借り入れができない場合に中小業者を利用するため、中小業者から借り入れしたということは、大手の審査に通らなかったとみなされるのです。

そういうことを知らずに、大手に融資の申し込みをせず、安易に中小業者に申し込んでしまう人もいらっしゃいますが、実は大手でも問題なく審査に通るというケースもあります。

仮に審査に不安があったとしても、いきなり中小業者に申し込みをするのではなく、まずは大手消費者金融にトライをして、あえなく審査に落ちてしまった場合に中小業者に申し込みをするという順番を意識しましょう。

周囲にバレずに即日借入可能!

[af_acom]安全な限度額と金利設定

- 限度額は最高50万円

キャッシングフタバの限度額は、10万円~50万円と少額設定です。最近のキャッシングは高額対応のローンが多く、300万円や500万円は普通です。

銀行ローンでは700万円や1,000万円に対応しているところもあるほどです。高額融資に対応したローンは、高額を借りたい方にとっては役立つものでしょう。

しかし、借りたお金は自分のモノではありません。必ず返済する必要があるため、常に返済を意識して融資を受ける必要があります。

「200万円まで借りられるから200万円借りておこう」という考えではなく、「100万円なら無難に返済できるから、借入額は100万円以内にしておこう」という考えのほうが健全です。

借りられる金額を借りるのではなく、返せる金額を借りたほうがいいのです。フタバのローンは最高でも50万円までしか借りられないので、借りすぎを防ぎやすいメリットがあります。

50万円という少額の限度額は、中小消費者金融のローンによく見られる特徴です。

キャッシングの限度額は、総量規制によって決まってきます。銀行、信用金庫などは対象外ですが、消費者金融は大手・中小・銀行系の業者すべてが対象となるのです。

融資の限度額は年収の3分の1に設定されるため、年収300万円の方は100万円までしか借りることはできません。

借入希望額に対して、その3倍の収入があることが必須となるわけです。50万円という限度額は、年収150万円あれば条件はクリアしていることになります。

ただし、他社の借入件数・金額なども含めて考慮されるので、他社ローンからすでに年収の3分の1、またはそれに近い金額の借り入れをしていれば、新規ローンは利用できないケースが多いです。

フタバの場合は、他社からの借入件数4社以内の方が対象となります。(銀行、信販などの商品は含まない)

現在、4社から借りている状態でも申し込み対象になりますが、総量規制の範囲を超えている場合は無理です。

例えば、年収300万円で他社から80万円の借り入れがある場合は、残り20万円しか借りることができません。

他社から100万円超の借り入れがあれば無理です。現在の総借入額が総量規制の範囲内であることを確認してから申し込みしましょう。

- 良心的な実質年率を設定

実質年率(年利)は14.959%~17.950%と良心的です。通常、10万円~50万円の借り入れをした場合に適用となる金利は18%です。

大手の業者では、やや低くして17.8%などの設定にしていることが多いですが、大きな金利差はありません。

フタバの設定する上限金利である17.950%に関しては、消費者金融では一般的な金利です。

着目するべきは、下限である14.959%の金利のほうです。ローンは借入額が高額になるほど、低金利で融資してくれるものですが、50万円程度の借り入れだと、17%~18%程度の金利設定になるのが普通です。

16%台でもかなりの低金利ですから、14.959%は間違いなくお手頃金利と言えるでしょう。

遅延損害金については19.945%を設定していますが、返済に遅れなければ支払う必要のないお金です。

低金利で借りることは、利息を減らすことでもあります。実質年率は年利のことですが、実際の利息は1年ごとに加算されるわけではありません。

日割単位なので、借りた日数分の利息を支払うのです。年利18%のローンを例にすると月利は1.5%、日利は0.049%程度となります。

実質年率が低いほど日利も小さくなり、返済額の減額につながるわけです。毎月の返済額、総支払額を減らしたければ、低金利のローンを利用しましょう。

特に短期の借入で返済の負担を最小限にしたいなら、無利息キャンペーン実施する大手がおすすめです。

最大30日間利息0円!

[af_acom]無理なく返済できるローン

- 返済方法

返済方法は1~72回の元利均等タイプの銀行振込です。利用額に応じて月の返済額が設定されるタイプです。

実質年率17.950%で計算した場合、10万円を借りた場合は月の返済額は2,300円、50万円だと11,500円となります。

借りたい金額を先に決めるのではなく、返済できる金額から逆算して借入額を決めると失敗しません。

一括完済にも対応しているので、お金に余裕があるときは多めに返済できます。たくさん返済するほど残高が減るので、それに比例して利息も少なくなります。

利息の支払いを最小限に抑えている方の特徴は、毎月返済シミュレーションを行って返済計画を練り直していることです。

返済期間は3年よりも1年、さらに1週間、3日と短いほどいいのです。多くの方はキャッシングの金利を年利(実質年率)と考えていますが、実際は日割計算で利息が加算されています。

3年間借りた場合は、1,095日分も利息を払わなくてはいけません。3日借りるだけならば、支払い利息は3日分だけでいいのです。

それと同時に、借りすぎないための工夫も必要となります。お金を借りる前に家計を見直してみて、節約できる部分は節約していきましょう。

借りる金額はなるべく少なくして、月の返済額は増やしていくのが理想です。同じ実質年率でも、借入額により利息は変わってきます。

借入額が1万円と100万円では、利息は100倍も違ってくるのです。ローン上手な方ほど、借りる金額を圧縮するために工夫しています。

- 無利息キャッシングは本当にお得なのか?

キャッシングには無利息を売りにする商品がありますが、無利息期間には必ず期限があるのです。

30日間の無利息が一般的ですが、ほかにも7日や180日などを設定している業者もあります。

ほとんどの無利息ローンは30日間を設定しており、30日間は利息ゼロとなります。

10万円を30日後に返済する場合、借りた10万円の返済だけでいいのです。

もし有利息の場合は、実質年率18.0%のローンだと、30日間で1,480円程度の利息が発生します。

「借入期間が30日以内で、それ以降は借りない」という方ならば、無利息ローンでも問題ありません。

しかし、長期的な利用を考えているなら、無利息ローンがお得とは言い切れません。低金利ローンを利用したほうが、将来的に利息を抑えられる可能性が大きいのです。

無利息ローンは無利息期間を過ぎれば通常のローンと変わりません。

- お急ぎの場合は限度額を少なくしてみよう

ローンをスピーディーに借りるコツは、業者を迷わせないことにあります。楽に返済できる借入額と、返済がかなり大変となる借入額では、当然前者のほうが借りやすくなるものです。

返済が難しい希望額を設定しても、業者を迷わせることになるだけです。その結果、融資を受けるまでに長期化する可能性もあるのです。

すぐに融資を受けたい場合こそ、希望額は少なく設定したほうがいいのです。漠然と「100万円借りたい」というように、あまり深く考えることなく決めてしまうのが一番いけません。

本当に必要な金額を導き出すことが、借りすぎを防ぐことにつながるのです。30万円と20万円のどちらの希望額にしようか迷っているならば、なるべく20万円にしておくべきでしょう。

ただし、必要額に満たない額を借りても、すぐに増額交渉をすることになります。確実に間に合う範囲の中で、なるべく少ない金額を希望するのが理想なのです。

[af_txt007]既にアコムを申し込んだ人はこちらもおすすめ

[af_aiful]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |