住信SBIネット銀行のカードローン審査:カードローンの審査は甘い?

住信SBIネット銀行のカードローンはどんなカード?

住信SBIネット銀行では以前からカードローンが発売されています。

住信SBIネット銀行では以前からカードローンが発売されています。

余り積極的な宣伝は行われていませんが、通常の銀行系カードローンやネット銀行系カードと比べますと、やや毛色が違う印象があります。

そもそも住信SBIネット銀行というのは、どのような銀行なのでしょうか。銀行なのでやはりカードローンの審査は厳しいのでしょうか。

それらの疑問についてご説明します。

住信SBIネット銀行はネット専門銀行

住信SBIネット銀行は、行名からしてネット銀行とわかりますが、三井住友銀行やSBIグループの出資によるネット専門銀行です。ネット銀行ですので、実際の支店店舗はなく、ネット上での支店になっています。

楽天銀行、ジャパンネット銀行などのネット銀行と比べてどのように違うのかなど、さまざまな疑問がありますね。

三井住友信託銀行の子会社にSBIグループが出資

住信SBIネット銀行は、もともと、旧住友信託銀行(現在の三井住友信託銀行)とSBIホールディングスが共同で出資しているネット専門銀行です。

住信SBIネット銀行は、もともと、旧住友信託銀行(現在の三井住友信託銀行)とSBIホールディングスが共同で出資しているネット専門銀行です。

もともと、住友信託銀行の事務を受託するための完全子会社として1986年に住信オフィスサービス(株)として設立されていました。

しかし、SBIホールディングスからの出資を受け、2007年に正式に住信SBIネット銀行として改称して銀行業務を開始しています。

SBIグループは金融に関するIT技術(フィンテック)が専門の会社

SBIグループは、もともと1999年にソフトバンクが金融分野に進出するために設立した会社「ソフトバンク・ファイナンス」が母体です。

その後、インターネットを軸とした金融関連事業を拡大し、SBIグループ(「SoftBank Investment」の略)を形成し、株式公開後、イー・トレード(ネット証券会社)と合併し、SBIホールディングスとなり、持ち株会社となりました。

その後、ソフトバンクグループの持ち株が同グループに売却されて、2006年にソフトバンクグループから独立して運営されています。

従って、SBIグループは、フィンテックと呼ばれるIT技術を通じて金融事業を展開するグループであり、その中心はSBI証券(旧イー・トレード証券)になります。

住信SBIネット銀行には、この金融事業への顧客掘り起しのため、特にSBI証券への顧客誘導を狙いとして出資しています。

SBI証券との連携

SBIグループは、SBI証券の展開をメイン事業として育成しようとしており、住信SBIネット銀行への出資は、その狙いを実現するためには不可欠な事業となっていたのです。

SBIグループは、SBI証券の展開をメイン事業として育成しようとしており、住信SBIネット銀行への出資は、その狙いを実現するためには不可欠な事業となっていたのです。

そのため、現在でも住信SBIネット銀行とSBI証券とのサービスの連携は非常に多くなっています。

三井住友信託銀行の別働隊

2000年前後から始まったデフレ景気は、銀行界の再編をもたらし、信託銀行業界も大幅に行数が減り、独立系は住友信託銀行と三井信託銀行になっていました。

株式相場の低迷によって、国内の資産価値が大幅に減少し、信託銀行としてこれまでの富裕層だけでは成り立つことが難しくなっていたのです。

そのため、当時の住友信託銀行では新たなITなどによる新たな富裕層の取り込みが急務になっていました。

そこで、金融事業の拡大に積極的であったSBIホールディングスと出会い、新たなネット上での銀行窓口を求める狙いが一致して、住信SBIネット銀行が生まれたのです。

住友信託銀行にとっては、新たなIT起業家などをネットを通じて獲得するチャンスとなり、云わば、住友信託銀行の別動隊として機能することになったのです。

富裕層の信託へのネット取り込み窓口

こうして、住信SBIネット銀行は、住友信託銀行の信託顧客開拓の狙いと、SBIグループの証券市場への新しい顧客誘導と資金流入の狙いを持って、スタートして、現在まで至っています。

住信SBIネット銀行のカードローンとは

住信SBIネット銀行は、通常の銀行同様、カードローンを発行しています。

住信SBIネット銀行は、通常の銀行同様、カードローンを発行しています。

但し、ネット専門銀行であり、店舗はないため、ネットでの申込みでカードでの出金・入金は全て提携ATMです。

この住友SBIネット銀行のカードローンには2種類あり、プレミアコースとスタンダードコースになっています。

プレミアコースは金利や融資枠などがかなり優遇されており、明らかにSBI証券や三井住友信託銀行への顧客の誘導対象、将来顧客予備軍となっています。

一方スタンダードコースは、金利はプレミアコースに比べますと高く、融資可能額も300万円が上限と低くなっているのです。

但し、申込む方がコースを選ぶことはできず、仮審査の結果でコースが分けられることになります。

住信SBIネット銀行のカードローン融資の姿勢

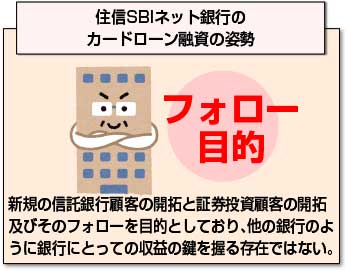

住信SBIネット銀行のカードローンは、新規の信託銀行顧客の開拓と証券投資顧客の開拓及びそのフォローを目的としており、他の銀行のように銀行にとっての収益の鍵を握る存在とはなっていないと言えます。

住信SBIネット銀行のカードローンは、新規の信託銀行顧客の開拓と証券投資顧客の開拓及びそのフォローを目的としており、他の銀行のように銀行にとっての収益の鍵を握る存在とはなっていないと言えます。

それは、住信SBIネット銀行に口座があることが前提であり、ない場合には口座開設が条件となっているカードローンであることでもわかります。自行にメリットのない方は顧客から外れているのです。

申込み段階の入力データから、資産(証券・不動産)確認と投資意識、口座有無などを確認し、仮審査段階でプレミアコースとスタンダードコースに分けているようです。

特にプレミアコースは、三井住友信託銀行の顧客候補としての位置付けになっています。

従って、カードローンそのものの審査自体はほとんど保証会社任せになっており、自行の本業にするつもりはないと言えます。

住信SBIネット銀行のカードローンの融資条件

住信SBIネット銀行のカードローンの融資条件は、コースによって次のような差があります。

金利は変動金利となっており、2018年5月1日での金利です。

| プレミアコース | スタンダードコース | |

| 金利 | 0.99%~7.99% | 8.39%~14.79% |

| 利用限度額 | 1,200万円 | 300万円 |

なお、2014年7月に保証会社が、それまでのオリックスクレジット保証とジェーシービー保証から、SMBCコンシューマーファイナンス(プロミス)と住信SBIネット銀カードに変更になっています。

以前の保証会社の場合には、条件が悪くなっており、再審査により、新しい保証会社の保証により、条件上記に移行することができます。

プレミアコースの融資条件

なお、プレミアコースは利用限度額と基準金利は、次のようになっています。

| 利用限度額 | 基準金利(%) |

| 10万円以上~100万円 | 7.99 |

| 100万円超~200万円 | 6.39~6.99 |

| 200万円超~300万円 | 5.29~5.99 |

| 300万円超~500万円 | 4.99 |

| 500万円超~700万円 | 3.99 |

| 700万円超~900万円 | 2.99 |

| 900万円超~1,000万円以下 | 2.49 |

| 1,000万円超~1,100万円以下 | 2.39 |

| 1,100万円超 | 1.59 |

上記の基準金利から、一定の条件を満たす場合には、さらに0.1%、0.5%下げた金利が適用されます。

一定の条件は、JCBのミライノカードを持っている場合は、0.1%下がり、SBI証券に口座保有登録をしているか、住信SBIネット銀行の住宅ローン残高がある場合は0.5%下がります。(三井住友信託銀行の「ネット専用住宅ローン」を含む)

従って、両方該当する場合には、0.6%の優遇金利引き下げになるのです。

すなわち、SBI証券に口座を持っていたり、自行や三井住友信託銀行の住宅ローンのある自宅という資産のある方については、優遇されるシステムです。

スタンダードコースの融資条件

一方、スタンダードコースの融資条件は次のように3段階なっています。

| 利用限度額 | 基準金利(%) |

| 10万円以上~100万円 | 14.79 |

| 100万円超~200万円 | 11.99 |

| 200万円超~300万円 | 8.99 |

なお、一定の条件による優遇金利は、プレミアコース同様に受けることができます。基本的には、プレミアコースよりも金利条件も悪くなりますし、利用限度額も低くなるのです。

但し、銀行系カードローンとしては、それほど悪い条件ではありません。

住信SBIネット銀行カードローンの申込み方法

住信SBIネット銀行のカードローンは、ネット専門銀行であるだけに、申込みはネットに限られますが、スマートフォン、パソコンなどから申込みができます。

住信SBIネット銀行の以下のページから申込みが可能です。

https://www.netbk.co.jp/wpl/NBGate/i080215CT

住信SBIネット銀行のカードローンの対象者

住信SBIネット銀行のカードローンは、利用対象者は、以下のようになっています。

- 年齢は20歳以上65歳以下

- 安定継続した収入のあること

- 保証会社の保証を受けられること

- 住信SBIネット銀行の普通預金口座を保有していること

- 外国籍の場合は永住者であること

年齢が65歳以下である点や、安定継続した収入のあることなど、銀行系カードローンとしては、比較的対象者の範囲が狭くなっているのです。

この点からも、通常の銀行系カードローンのように収益目的が主になっていないことがわかります。

住信SBIネット銀行カードローン審査は通りやすいそれとも通りにくい?

では、住信SBIネット銀行のカードローンの審査は通りやすいのでしょうか。

では、住信SBIネット銀行のカードローンの審査は通りやすいのでしょうか。

住信SBIネット銀行のカードローンには、プレミアコースとスタンダードコースがありますが、審査でプレミアコースになる場合には、銀行としての姿勢として通りやすい環境にあります。

すなわち、住信SBIネット銀行は、将来の三井住友信託銀行への顧客誘導と、SBI証券への顧客資金の誘導をするために、プレミアコースを作っています。

従って、プレミアコースの利用者はその潜在顧客として捉えていると言えるのです。

保証会社が、プロミス以外に、住信SBIネット銀カードがあるのは、恐らく、住信SBIネット銀行内の仮審査でプレミアコース該当者を誘導していると考えられます。

一方で、スタンダードコースの場合には、プレミアコースに比べますと、通りにくくなっていると言えます。

但し、保証会社がプロミスとなっており、クレジットカード会社系の保証会社よりも審査は通りやすくなっています。

すなわち、銀行系カードローンでもクレジットカード会社系の保証会社を使っているところに比べますと、通りやすいと言えるのです。

住信SBIネット銀行のカードローンのプレミアコースの通りやすさについて

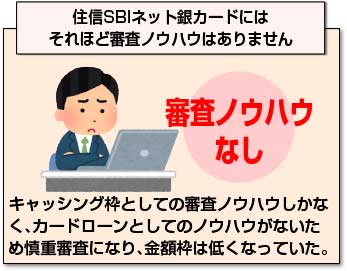

住信SBIネット銀カードにはそれほど審査ノウハウはありませんが、プレミアコースが当社については、将来の三井住友信託銀行の潜在顧客候補として取り込んでいると考えられます。

住信SBIネット銀カードにはそれほど審査ノウハウはありませんが、プレミアコースが当社については、将来の三井住友信託銀行の潜在顧客候補として取り込んでいると考えられます。

対象としては、証券資産を多額持っていたり、不動産資産が大量に持っていたりする利用者がなっています。従って、甘い審査で、超低利、高利用限度額のカードローンを発行しているのです。

本来、地銀などの場合には、自行の優良顧客に対してサービスとして高額のカードローンを発行しています。

しかし、住信SBIネット銀行の場合は、さらに踏み込んで将来の信託銀行の良質顧客候補、SBI証券の資産運用顧客としてカードローンを発行していると考えられるのです。

すなわち、大きな利用可能枠を与えることにより、証券市場にお金を誘導することができますし、所有する不動産、証券などを信託財産として誘導することを考えています。

かって、バブル景気時代には、証券投資融資が盛んに行われており、アベノミックスによって押し上げられた株価上昇においても、利用者が増加しているのに対応が効くようにしています。

住信SBIネット銀行のカードローンの保証会社の変更から見えること

住信SBIネット銀行のカードローンのオリックスクレジット保証やジェーシービー保証の時代の融資条件は、スタンダードコースは100万円までであり、プレミアコースでも700万円と低くなっていました。

すなわち、クレジットカード会社系の保証会社は、もともとキャッシング枠としての審査ノウハウしかなく、カードローンとしてのノウハウがないため、慎重審査になり、金額枠は低くなっていたのです。

しかも、総量規制があり、年収の1/3以上の融資に対する保証は出ないのです。

しかし、プロミスの場合は、もともと大手消費者金融会社であり、審査ノウハウとしてのスコアリングシステムも持っているため、早く審査ができ、しかもスタンダードコースの場合でも300万円までの保証が出ます。

また、プレミアコースの場合には、より証券投資への誘導をし易いように子会社を保証会社に立て、総量規制を上回る利用可能額を実現したと思われます。

このように、よりカードローンの目的であるSBI証券と三井住友信託銀行の潜在顧客獲得に沿った保証会社の変更を行ったと言えるのです。

住信SBIネット銀行のカードローンは借入も返済も無料

住信SBIネット銀行のカードローンは、基本的に提携ATMの利用手数料は無料であり、ネットを通じての借入も返済も自行の口座からの振り替えになるため、無料でできます。

従って、他の銀行系カードローンのように提携ATMで利用手数料がかかることもなく、金利も低く、返済コストもかからないというメリットがあるのが特徴です。

特に、プレミアコースになった場合には、非常に金利も低く優遇されると言えます。

住信SBIネット銀行のカードローンは貸金業法の規制は受けない

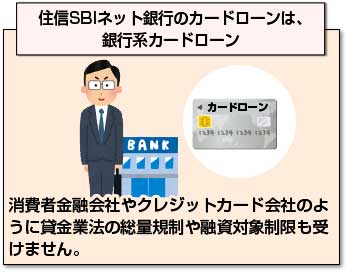

また、住信SBIネット銀行のカードローンは、銀行系カードローンになりますので、消費者金融会社やクレジットカード会社のように貸金業法の総量規制や融資対象制限も受けません。

また、住信SBIネット銀行のカードローンは、銀行系カードローンになりますので、消費者金融会社やクレジットカード会社のように貸金業法の総量規制や融資対象制限も受けません。

そのために、資産がたくさんある方に対しては、収入にかかわらず、多額の利用可能額を設定できるのです。

SBI証券などから投資情報を流すことにより、その資産や、カードローンで多額のお金を引き出して証券会社で運用してもらうこともできます。

SBI証券で手数料収入が生まれますので、住信SBIネット銀行の金利は低くしてもかまわないと言えるのです。

住信SBIネット銀行カードローンの特徴とは?

住信SBIネット銀行のカードローンは、既に述べましたように、プレミアコースとスタンダードコースがあります。

特にプレミアコースは、三井住友信託銀行とSBI証券の大口優良顧客候補として選別され、非常に恵まれたカードの発行を受けることができますが、それ以外にどのような特徴があるのでしょうか。

住信SBIネット銀行カードローンは銀行系カードローン?

住信SBIネット銀行のカードローンは、銀行系カードローンですので、貸金業法の総量規制を受けずに、プレミアコースでは高額の利用可能額のカードを発行できます。

それによって、SBI証券で株式投資などに資金を使っているケースも多いようです。

住信SBIネット銀行のカードローンは無利息期間はない

大手消費者金融会社などでは、初めて利用する場合には30日間の無利息期間がありますが、住信SBIネット銀行のカードローンではそのサービスは設けられていません。

大手消費者金融会社などでは、初めて利用する場合には30日間の無利息期間がありますが、住信SBIネット銀行のカードローンではそのサービスは設けられていません。

2010年当時には、実質2ヵ月間の無利息期間がありましたが、現在では優遇金利が設定されているため、無利息期間のサービスはありません。

現在の住信SBIネット銀行のカードローンは、消費者金融会社とは顧客層で差別化を図る戦略が見られます。

すなわち、プレミアコースやSBI証券などの利用者については優遇金利を提供するなど、ハイクラスの顧客の取り込みを主眼としており、金利や利用可能額によって差別化を図っています。

住信SBIネット銀行のカードローンは店舗はなく、提携ATMで入出金

住信SBIネット銀行のカードローンは、基本的に提携ATMでの借入になります。

但し、他のネット銀行などとは違い、利用手数料は無料としており、入出金ともにコストをかけずに利用することができるのが特徴です。この点でも、カードローンでの収益を目的としていないことがわかります。

基本的には、カードローンの目的としては、優良な顧客獲得ツールであり、そのためのサービスを充実させていると言えます。

そのため、金利も低く、提携ATM使用コストも負担するなどをしているのです。

住信SBIネット銀行のカードローンはWEBサイトで借入可能(振込みキャッシング)

住信SBIネット銀行のカードローンは、WEBサイトでも借入が可能です。

住信SBIネット銀行のカードローンは、WEBサイトでも借入が可能です。

いわゆる、振込みキャッシングになりますが、住信SBIネット銀行の口座に振り替えられる形になります。

ここから無料でSBI証券などに送金もできますので、個人として投資される方にとっては非常に便利に使えるカードローンとなっています。

住信SBIネット銀行のカードローンはネットで無料返済可能(部分、一括返済も)

住信SBIネット銀行のカードローンは、ネットでの借入ができるとともに、同行の口座から振り替え形で返済もできます。

しかも、返済は、部分繰り上げ返済や、一括返済も可能です。

住信SBIネット銀行のカードローンは、基本的には返済日は5日に設定されており、その日に部分繰り上げ返済や一括返済をすることができます。

また、ローンカードを使えば、期日前に提携ATMによる返済も可能で、その際に部分繰り上げ返済もできます。

但し、一括返済の場合は、端数が出るため、基本的にはネットの口座から振り返る形での返済に限られます。

住信SBIネット銀行のカードローンは銀行系カードの特徴を体現

住信SBIネット銀行のカードローンは、銀行系カードローンとしては、提携ATMが無料で使えるだけに、より便利に使える特徴がありますが、それ以外としてはほぼ銀行系カードと同じです。

住信SBIネット銀行のカードローンは、銀行系カードローンとしては、提携ATMが無料で使えるだけに、より便利に使える特徴がありますが、それ以外としてはほぼ銀行系カードと同じです。

高額な利用可能額を持ったカードローンの発行(プレミアコース)が行われているのが特徴なのです。

現在のところ、住信SBIネット銀行のカードローンのようにはっきりとクラス分けを明示しているところは現在ありません。

また、付帯サービスとして、SBI証券などからの投資情報などが受けられ、プレミアコースで利用可能額が大きい場合には、すぐに投資にお金を向けられるという利便性があります。

但し、証券投資の場合には、あくまでも自己責任であり、儲かるとは限らないため、失敗が続いた場合には、多額の借入が残ることもありますので、慎重に行ってください。

住信SBIネット銀行のカードローン審査

住信SBIネット銀行のカードローンは、パソコン、スマートフォンなどから簡単に申込みができ、その申込みの際に入力された内容を基に審査が行われます。

その審査について、見てみます。

住信SBIネット銀行のカードローン審査は通常の銀行のカード審査とどう違う?

住信SBIネット銀行のカードローンは、元々が新規の信託銀行顧客の開拓と証券投資顧客の開拓とそのフォローを目的としていいます。

住信SBIネット銀行のカードローンは、元々が新規の信託銀行顧客の開拓と証券投資顧客の開拓とそのフォローを目的としていいます。

自行にて資産(証券・不動産など)関係と投資意思の確認によって、将来の優良顧客候補としてのプレミアコースの方とスタンダードコースの方に分け、実際のカードの審査業務は保証会社が行っているのです。

通常の銀行系カードローンの場合も、自行の優良顧客や多くの不動産があったり、高い定期的な収入がある場合には、ほとんど無審査の甘い審査でカードを発行しているのと似ていると言えます。

但し、カードローン発行の目的が他の銀行系カードローンとは違っているのです。

住信SBIネット銀行のカードローン審査はノウハウがない

元々、住信SBIネット銀行のカードローン審査は、新しい銀行であり、三井住友信託銀行もSBIグループも個人に対して無担保無保証人の融資を行っていませんので、審査ノウハウは持っていません。

従って、本審査は保証会社に依存している状態は他の銀行系カードローンと同様の状況にあります。

住信SBIネット銀行のカードローン審査にノウハウがない理由

住信SBIネット銀行のカードローンは、もともとこの分野で審査ノウハウを獲得し、利益を上げるよりも、SBI証券と三井住友信託銀行の顧客開拓の戦略と位置付けされていたのです。

そのため、審査ノウハウの獲得は必要なく、それがノウハウ蓄積をしていない理由となっています。

住信SBIネット銀行のカードローン審査は甘い?

住信SBIネット銀行のカードローンは、無担保無保証人の融資審査としては、非常に甘いものです。審査の結果が出るまでも時間がかかります。

住信SBIネット銀行のカードローンは、無担保無保証人の融資審査としては、非常に甘いものです。審査の結果が出るまでも時間がかかります。

しかし、プレミアコースの方にとっては、審査は非常に甘く感じられます。

すなわち、低利で大きな利用可能額のあるカードローンを発行してもらえるからです。

一方、スタンダードコースの場合は、将来的なSBI証券や三井住友信託銀行の顧客候補にはなりませんので、プレミアコースに比べますと、厳しい審査になります。

ただ、プロミスが保証会社になっているため、クレジットカード会社系の保証会社を使っている銀行系カードローンに比べますと、甘くはありませんが、時間も短く、通りやすいと言えます。

住信SBIネット銀行のカードローン審査の他社借入情報調査

他社借入情報については、住信SBIネット銀行も消費者金融業界の信用情報機関であるJICCに加盟しており、本審査段階で他社借入情報は取得しています。

住信SBIネット銀行のカードローンは、貸金業法の総量規制の対象からは外れているとは言え、他社借入残高が高額に上る場合には、返済事故の可能性が高いため、審査を通ることはできせん。

また、他社の借入で借入事故が起きていたり、返済遅れが何回もある場合も、保証会社の審査が通らない場合が多いと言えます。

住信SBIネット銀行のカードローン審査の在籍確認調査

住信SBIネット銀行のカードローン審査は、在籍確認が行なわれます。

住信SBIネット銀行のカードローン審査は、在籍確認が行なわれます。

在籍確認は、勤務先の確認が第一となっており、安定した収入の根拠として必要なものです。

勤務先に在籍していないことがわかれば、審査には通りません。

基本的には、個人名で勤務先に電話をかけて確認しますので、借入の申込みをしているとはわからないようにしています。

但し、番号通知で連絡するため、どこからかけてきたのかは調べられるようになっており、在籍確認としては少し稚拙です。

住信SBIネット銀行のカードローン審査は甘い?

住信SBIネット銀行のカードローン審査は、これまで審査面を見た限りでは、対象者の条件は厳しいものの、審査そのものは保証会社に依存しており、甘いと言えます。

住信SBIネット銀行のカードローン審査でスタンダードコースは甘くない

住信SBIネット銀行のカードローン審査は、基本的には保証会社に依存しており、特にスタンダードコースに該当する場合には、審査は保証会社に依存しています。

スタンダードコースの方は、プロミスの審査になるため、無担保無保証人の融資としては厳しくなります。

しかし、クレジットカード会社系の保証会社を使っている銀行系カードローンに比べますと、通りやすくなっており、甘いと感じるかもしれません。

住信SBIネット銀行のカードローン審査は保証会社任せ

住信SBIネット銀行のカードローン審査は、仮審査段階は自行で入力内容の確認を行ない、プレミアコース候補とスタンダードコース候補を選別した上で、仮審査結果を出し、それに通った方の本審査を行います。

住信SBIネット銀行のカードローン審査は、仮審査段階は自行で入力内容の確認を行ない、プレミアコース候補とスタンダードコース候補を選別した上で、仮審査結果を出し、それに通った方の本審査を行います。

本審査は、他社借入情報や在籍確認を行った上で、審査そのものは保証会社に任せています。

スタンダードコースの場合はプロミスが担当し、プレミアコースの場合は、住信SBIネット銀カードが行っているようです。

プロミスは貸金業法による融資基準により保証業務を行いますので、総量規制を外れる融資には保証をすることはありません。

しかし、子会社の住信SBIネット銀カードであれば、総量規制以上融資可能額を出せます。

住信SBIネット銀カードは、もちろん貸金業法の規制対象になりますが、保証業務そのものは融資にならないため、保証をしていると考えられます。

但し、プレミアコースの利用者の場合は、資産がある方が対象であり、銀行であれば回収ノウハウがあり、保証しても回収できるのです。

プロミスも保証業務としては総量規制枠を超えた保証をすることは可能です。

しかし、焦げ付いた場合には、債権を引き取る必要があり、その場合には高額の回収は難しいため、保証はしないのです。

住信SBIネット銀行のカードローン審査は甘いが通りにくい

従って、住信SBIネット銀行のカードローンは、審査そのものは非常甘く、プレミアコースに該当する方には非常に通りやすくなっています。

しかし、スタンダードコースに該当する方の場合には、時間もかかりますし、審査はプレミアコースに比べますと通りにくくなっていると言えます。

銀行系カードローン審査は通りやすいほど後が怖い

銀行系カードローンの場合は、不動産などの資産を多く持っていたり、高収入の優良顧客ほど審査は通りやすく、高額の利用可能額のカードが発行されます。

銀行系カードローンの場合は、不動産などの資産を多く持っていたり、高収入の優良顧客ほど審査は通りやすく、高額の利用可能額のカードが発行されます。

しかし、その高額な利用可能額に甘えて使うことが多くなったり、証券などのように株式などの投資にカード融資を利用した場合には、損失を被る可能性もあります。

そのため、多額の借入だけが残る結果になることが多く、最終的に破産に追い込まれる方もたくさんいます。

従って、あくまでもカードローンはどうしても資金が必要な場合に限って利用するようにして、使い過ぎないように、返済を考えながら利用するようにしてください。

まとめ

ネット銀行の中でも少し毛色の違う住信SBIネット銀行のカードローンとその審査についてご説明しました。

もともと、住信SBIネット銀行は、SBIグループの金融資産運用窓口と、三井住友信託銀行の顧客候補を取り込むためのカードローンであり、他の銀行系カードローンのように収益だけを目的として行われていません。

そのため、住信SBIネット銀行のカードローンでは、はっきりとコース分けを行い、さらに優遇金利なども設けるなど、目的に沿ったサービスが行われています。

従って、住信SBIネット銀行自身は、カードローンの審査ノウハウもなく、また、そのノウハウを構築しようとすることもないと言えるのです。

銀行系カードローンとしては、消費者金融会社を保証会社に使い、比較的通りやすくはなっており、また、借入・返済ともに無料で手数料などがかからないというメリットもあります。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |