プロミス審査に落ちた人通る人の違い。結果でわかる落ちやすい属性や傾向まとめ

プロミスの入会基準はとてもシンプルです。「18歳以上74歳以下の安定収入(収入が年金のみの場合は申込不可)」があれば、誰でも申し込み可能です。(お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。また、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。)

しかし、入会基準を満たしていても、プロミスの審査落ちしてしまう人が後を絶ちません。プロミスの審査結果に合格がでる人、不合格がでる人のその違いは一体何なのでしょうか。

残念ながら、プロミスの審査基準は公開されていません。一般的には、信用情報機関に事故情報が記録されていたり、他社の借入件数が多すぎる。など色々言われていますが、残念ながら審査落ちの理由は、プロミスのみが知っていることになります。

「プロミスの審査に落ちた人には、何が原因で厳しい結果になったのか?」結局わからずじまいで、他のカードローン審査にチャレンジしているのが現状です。

そこで、このページでは、プロミスの審査に通過した人、落ちた人に独自取材を敢行し、具体的にはどんな属性の人が審査に通過しているのか?あるいは審査に落ちているのか?をまとめています。

これから、プロミスの審査を受ける人はもちろん、過去に審査落ちだった人にもお役立ちいただける内容です。ぜひ、最後まで読んでください。

プロミス審査に落ちる(厳しい)のはこんな人

プロミスの審査に落ちる人の特徴は、以下のどれかにあてはまります。

この中のうち1つでも該当する場合、プロミスの審査基準を満たしていないと判断され審査落ちとなります。

個人信用情報機関に金融事故情報が記録されている

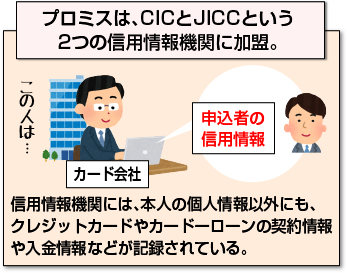

プロミスは、CICとJICCという2つの信用情報機関に加盟しています。

プロミスは、CICとJICCという2つの信用情報機関に加盟しています。

信用情報機関には、本人の個人情報(氏名、生年月日、住所、電話番号、勤務先、運転免許証番号、配偶者名)以外にも、クレジットカードやカードーローンの契約情報(極度額、借入残高)や入金情報などが記録されています。

この中でもプロミスでは以下の情報が記録されていると、審査に通過することはありません。

長期に渡る支払いの遅れ

61日以上あるいは3ヶ月以上の長期延滞が記録されている。延滞は元金、利息に関係なく入金予定日からの長期延滞を指します。

債務整理

債務整理とは借入先に返済額の減額を申し入れたり、借金の支払いを免除したりすることを指します。代表的なものとして破産免責や民事再生などが挙げられます。

債務整理の種類に関係なく借金を整理すると、信用情報機関に異動情報として記録されます。

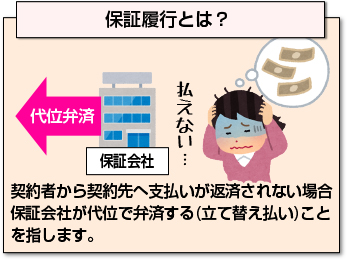

保証履行

契約者から契約先へ支払いが返済されない場合、保証会社が代位で弁済する(立て替え払い)ことを指します。

契約者から契約先へ支払いが返済されない場合、保証会社が代位で弁済する(立て替え払い)ことを指します。

一般的にはこのような情報を事故情報や異動情報と呼ばれ、信用情報機関に1つでも登録されていると審査に落ちます。

なお、長期に渡る支払いの遅れは、1年~5年(JICCは1年、CICは5年)。債務整理や保証履行は5年記録が残ります。

特に延滞は非常によくあるため注意が必要です。

- クレジットカードの支払い

- 住宅ローン、自動車ローンの支払い

- スマートフォンや携帯電話本体の分割購入の支払い

- 家賃保証が付いている物件の家賃支払い

よくある延滞として上記が挙げられます。過去5年以内に2ヶ月以上の長期延滞がある人は、要注意です。延滞は例え千円程度であったとしても、プロミスの審査では命取りとなります。注意が必要です。

三井住友銀行カードローンを延滞した

プロミスは三井住友銀行グループです。プロミスは三井住友銀行カードローンの審査と保証業務を行っています。

その際、三井住友銀行カードローンの返済を約定日通り返済していれば、プロミスの審査には問題なく通過できます。

しかし、「例え数日であっても、三井住友銀行カードローンの返済を延滞した事実が何度かある。」場合は、プロミスの審査通過は厳しいです。

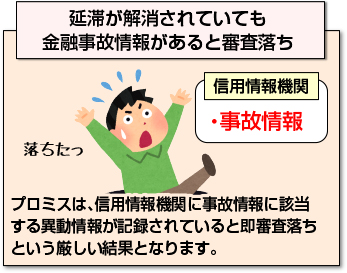

延滞が解消されていても金融事故情報があると審査落ち

プロミスは、信用情報機関に事故情報に該当する異動情報が記録されていると即審査落ちという厳しい結果となります。

プロミスは、信用情報機関に事故情報に該当する異動情報が記録されていると即審査落ちという厳しい結果となります。

例えば携帯端末代金として1,000円未満の滞納による長期延滞が続いた場合は、異動情報として記録されます。

後から滞納した1,000円未満の支払いが完了しても、金融事故情報として記録されているため審査に落ちます。

1,000円未満の滞納を解消する方法

いざプロミスのカードの申込みをして審査を受けたのに、わずか1,000円未満の滞納があっただけで異動情報として記録され、金融事故情報として処理された結果、審査落ちするのは嫌ですよね。

ならばすぐにでも返済すれば良いですが、実は他社も含め、消費者金融会社で1,000円未満のお金は非常に返済しにくいことになっています。

1,000円未満の残高は、例えばアコムでは「無利息残高」と呼ばれるように、原則として利息がつきません。ついたとしても数円単位でしょう。そのため、「返さなくても問題ない」と高をくくって放置してしまうことも多いようです。

また、返そうと思ってもその手段が非常に限られていることも問題です。プロミスなら電話をすれば、銀行振込による返済方法を教えてくれることが取材の結果わかっていますが、消費者金融会社によって対応はまちまちです。

店頭窓口が一番ていねいに教えてくれて安心できますが、銀行や郵便局などと違い、消費者金融は例え大手でも、有人店舗の数は非常に減少しています。

わざわざ1,000円程度の謝金を返すために、長時間かけて数千円の電車代やガソリン代を払うのはばかげていますよね。

代表的な消費者金融会社での支払い方法を例に挙げますので、これを参考に1,000円未満の残高も返済して、完済状態にしましょう。

アイフルATMは多めに返済しておつりがもらえる

プロミスと並ぶ消費者金融大手のアイフルも、ATMが可能です。そして、アイフルでは最終返済金額にプラスアルファした金額を入金することによって完済になり、余ったおつりは銀行振込や郵送で返却してもらえます。

アコムなどは銀行振込または店頭窓口で返済

その他の金融機関は、もし近くに店頭窓口が運良くあればそこで支払い、それが難しければ、インターネット返済や銀行振込などで支払いましょう。

具体的な方法は金融機関によって異なります。インターネット返済に対応していたら、それが一番確実で簡単でしょう。

これは、債務整理でも同様です。任意整理を経験し、4年前に完済したものについても、事故情報に該当する異動情報が記録されていると審査に落ちます。

特にプロミスは、大手の中でも審査が厳格です。特に異動情報については、とてつもなく厳しいといった印象です。

信用情報に自信がなければアコムがお勧め

その点、アコムは、異動情報に関しては、柔軟です。もちろん、「滞納を放置しており完済していない。」などは論外ですが、異動情報があっても「延滞は解消されている。」

また、「定職にも就いており、安定収入がある。」のであれば、アコムをお勧めします。

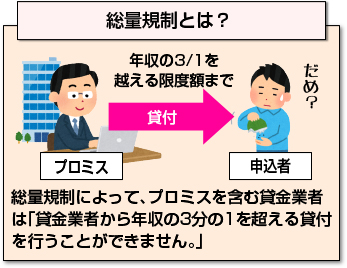

年収の3分の1以上の既存借入がある

総量規制によって、プロミスを含む貸金業者は「貸金業者から年収の3分の1を超える貸付を行うことができません。」

総量規制によって、プロミスを含む貸金業者は「貸金業者から年収の3分の1を超える貸付を行うことができません。」

特にプロミスは大手消費者金融の中では、カードローン審査時に信用情報を特に重視します。既存借入を自己申告する際は、嘘をついても必ずバレます。嘘をつくことで心証が悪くなると、審査に悪影響が出ます。くれぐれも注意してください。

貸金業者とは、クレジットカード会社、消費者金融会社、信販会社のことを指します。

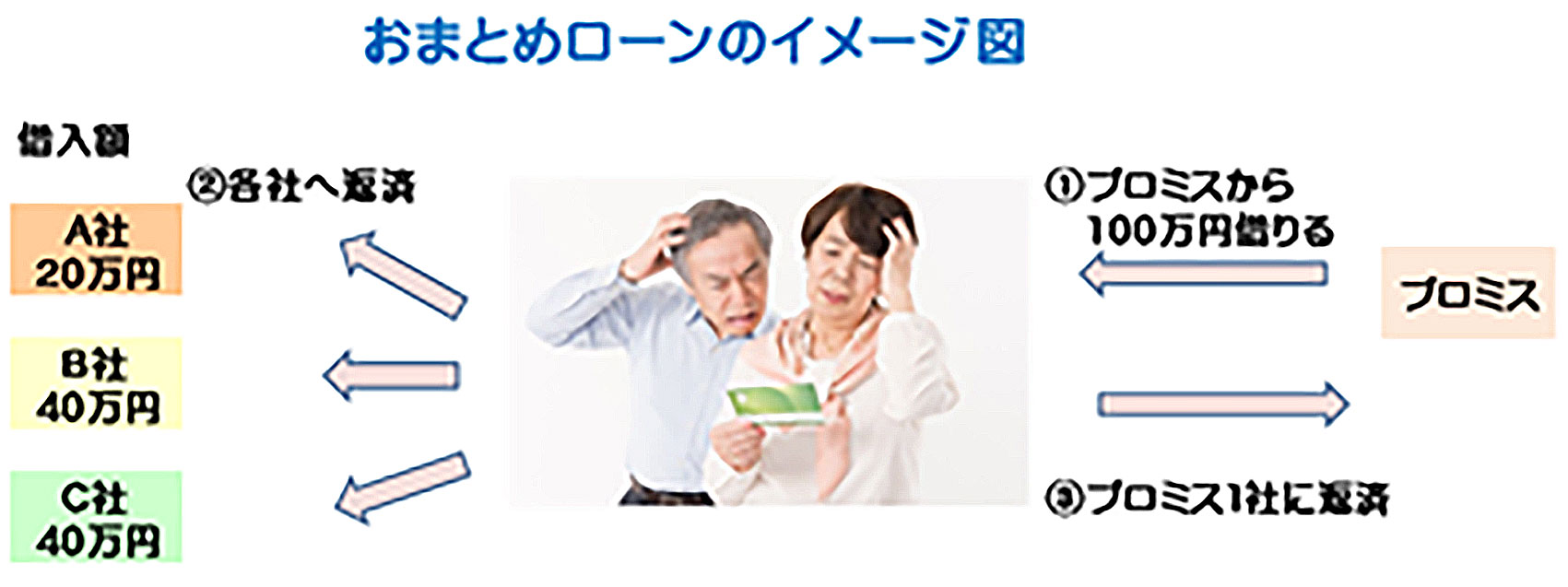

総量規制にひっかかるならプロミスの「おまとめローン」がお勧め

ただし、プロミスでも年収の3分の1以上の限度額まで借りられる方法があります。それが、おまとめローンです。

おまとめローンを利用すれば、上図の例のように複数の会社からの借金がある場合、それらをまとめてプロミスが返済してくれます。

A社の20万円+B社の40万円+C社の40万円=100万円の借金を、プロミスが肩代わりしてくれることになります(金利のことは考えないで計算しています)。

もちろん、プロミスがただでお金をくれるわけではありません。今度はあなたがプロミスに対してお金を返すことになります。でも、おまとめローンには以下のメリットがあります。

- 金利が安くなることがある

- 毎月プロミス1カ所に1回のみ返済すればよい

- 総量規制の対象外

おまとめローンを利用する場合も、当然審査があります。審査に落ちないようにする方法は通常のローンとほぼ同じですが、気をつける面もあります。

プロミスのおまとめローンの申込み方法

まず、プロミスの自動契約機でおまとめローンの申込みをします。通常のローンと違い、インターネットから申し込むことはできません。

そして、プロミスのすごいところは、おまとめローンであっても審査の結果がその場で伝えられることです。すぐにでもおまとめローンの融資を受けたいなら、おすすめです。

他の金融会社もおまとめローンと同じサービスを展開するところもありますが、プロミスは審査スピードが圧倒的に早いです。

審査に無事に通ったら、借入先に対してあなたの名前でプロミスが振り込んでくれます。

しかも振込手数料が0円です! 持参物は運転免許証、収入証明書等です。プロミスに既に契約している人もおまとめローンに切り替えることができます。

プロミスのおまとめローンの審査に通るコツ

おまとめローンの審査はすんなり通るわけではありません。

希望に添えないことも十分考えられます。少しでもお金が借りられない状況を避けるために、まず、お金の使い道を、審査の時にきちんと説明しましょう。

借入を繰り返しているということは、例えばギャンブルなどにお金をつぎこみ、せっかくお金を貸してもそのお金をまたギャンブルにつぎ込んでしまう人もいるからです。

そうではなく、早く借金を返したいということを、審査時に伝えましょう。相手はプロですので、嘘は通用しないと考えましょう。

次に、あまり多くの限度額を要求しないことです。いくら総量規制の対象外とはいえ、あなたの年収から考えてはるかに多くの上限額を希望しても、借りたい金額が借りられないどころか、審査自体に通らない結果になってしまいます。

その他は、通常ローンと同じです。

プロミスおまとめローンの特徴を表にまとめます

| 最大融資額 | 300万円 |

| 金利適用方式 | 単一金利 |

| 借入利率(実質年率) | 6.3%~17.8% |

| 返済方式 | 元利定額返済方式 |

| 返済期日 | 月1回(5日・15日・25日のいずれか) |

| 最長返済期間 | 10年 |

| 返済回数 | 1回~120回 |

銀行系カードローンなら総量規制対象外

また、プロミスなどの貸金業者とは違い、銀行カードローンには最初から総量規制が適用されません。つまり、年収の3分の1を超える融資限度額を設定しても問題ないと言うことです。

銀行系カードローンは利率も低めなので、審査にさえ無事に通ればこちらを利用したいという方も多いでしょう。 ただし、銀行系カードローンが総量規制対象外であるからといって、油断はできません。

実際、2017年11月には日弁連が自主規制の要請を行い、それによってルールが多少変わりました。 なぜ日弁連が自主規制を要請したのか、それは銀行系カードローンで借入を行った人の多くが自己破産していることにより、危機感を募らせたからです。

銀行としても、民間企業への事業融資がずっと軟調なこともあるからか、個人向け融資に力を入れていました。そのことが、貸し過ぎにつながっていったのでしょう。

これにより、もしかしたら近い将来銀行系カードローンも総量規制が適用されるなど、消費者金融と同等のルールが適用されるかもしれません。

消費者金融からの借入が3件以上ある

年収の3分の1以上の借入がなくても消費者金融からの借入が3件以上ある場合は、審査に落ちます。

年収の3分の1以上の借入がなくても消費者金融からの借入が3件以上ある場合は、審査に落ちます。

この借入件数についても、信用情報を見れば一発でわかります。正直に申告しましょう。

消費者金融の借入の中で注意して欲しいのが、この中に中小業者の借入があると一発NGの可能性大です。理由は、「中小業者から借入がある=お金に困っている=返済能力問題あり。」だとみなされるからです。

借入件数に自信がなければアコムがお勧め

前述の信用情報同様、プロミスは借入件数が3件と大手の中では、渋めです。また、中小業者からの借入にも厳しい措置が取られます。

プロミスの審査に自信がなければ、アコムがお勧めです。既存借入が年収の3分の1を超えていなければ、柔軟な対応が期待できます。

1ヶ月以内に3件以上申し込みをしている

1ヶ月以内に、他の貸金業者(消費者金融会社、クレジットカード会社、信販会社)へ3件以上申し込みしている場合は、審査に落ちます。

なぜ、短期間に複数社の多重申し込みが審査に影響するかと言いますと、「お金に困っている」と判断されるからです。つまり、返済能力が低いと判断されるためです。

収入の無い無職、年金収入のみ、外国人

安定した収入が無い人は、審査に落ちます。パートやアルバイト収入があれば十分可決の可能性はあります。また、年金収入のみや外国人は、審査に落ちます。

外国人でも「在留カード」または「特別永住者証明書」があればOK

外国人でも、かなり条件は厳しいですが、プロミスでお金を借りられるチャンスがあります。

18歳以上74歳以下の年齢、安定した収入があること(収入が年金のみの場合は申込不可)などの基本的な条件は日本人と同じですが、さらに外国人に対して以下の審査条件が加えられます。

「在留カード」または「特別永住者証明書」があること

プロミスの公式サイトでは、外国籍の人は「在留カード」または「特別永住者証明書」があれば審査基準を満たすことになっています。※法令により、有効とみなされる期間内は外国人登録証明書を含む

外国出身でも、日本国籍を取得していれば問題ないということのようです。

また、外国籍でも在籍カードや特別永住者証明書を入国管理局から発行してもらっていれば、プロミスでの借入条件を一つ満たします。短期在留者の場合は、借金を踏み倒して帰国されてしまう可能性が高いから貸せないのですね。

一定の就労期間があること

日本人でも、ある程度の就労期間があることが安定した返済能力につながるとみなされますが、外国籍の場合はさらにそれが厳しくチェックされるでしょう。

日本人であればアルバイトやパートでも借りられる条件でも、外国人ならダメ、ということもありそうですね。

日本語が話せ、理解できる

外国籍で在留カードを持ち、1年以上同じ職場で働いていたら大丈夫か、というと、最後の関門が待ち構えています。それが、日本語の語学力です。

これは当然のことで、審査は日本語で行われるのが普通だからです。自動契約機も日本語でオペレーターと会話することになりますし、自動契約機内には申込者本人1人しか入ることができないので、本人が日本語を理解できないと契約に至らないのです。

たまたまプロミスの担当者が英会話に堪能であれば契約できるかもしれませんが・・・。

プロミスの社内ブラック情報に記録されている

社内ブラックとは、プロミスの社内情報に記録され、NGリスト(貸出不可)のことを指します。社内ブラックに記録されると、半永久的に記録が残るため、二度とプロミスの審査に通過することはありません。

たとえ信用情報機関の記録が消えたとしても、プロミスだけは、絶対審査に通過することが無いと言えます。それでは、社内ブラックに記録される情報としては以下となります。

- プロミスの返済で30日以上延滞した

- 10日程度の延滞を5~6回繰り返した

- 本人以外の第三者が返済した

プロミスの利用者限定となりますが注意が必要です。

特に延滞系は、注意が必要です。1日でも返済遅れると「お金にルーズな人」というレッテルが貼られ社内ブラックには登録されなくとも、要注意顧客と認識されます。

なお、3つめの本人以外の第三者が返済は、本人が完済できず第三者が借入の肩代わりを行った場合のことを指します。

特定の業種に勤めている

特定の業者に勤めている場合も審査に落ちる可能性が高いです。

特定の業者に勤めている場合も審査に落ちる可能性が高いです。

個人事業主(自営業)は、会社員と違い収入が不安定です。特に、生活費と事業資金を同一の財布でやりくりしている人も多いです。

特に個人事業主(自営業)では、自営として2年未満は審査に落ちる可能性が高いため注意が必要です。

また、勤務実態が把握しづらい業種(水商売など)も厳しいです。在籍確認が取れることは、絶対条件となりますが、申し込みの際に「アミューズメント業」などとすれば審査落ちを回避できます。

スコアリングシステムでの評点が悪い

プロミスの審査では、スコアリングシステムといって申込者の属性別を評価点数を付与して、一定点数を超えれば、次の段階に進みます。

スコアリングシステムの中で特に重要な項目としては、勤続年数、健康保険証の種類、居住形態、消費者金融からの借入件数です。

| 勤続年数 | 1年未満だと不利です |

| 健康保険証の種類 | 国民健康保険は社会保険よりも不利です |

| 居住形態 | 家賃やローン負担があると不利です |

| 消費者金融からの借入件数 | 借入件数が多いほど不利です |

上記でマイナス要素が重なると審査落ちの可能性がありますが、マイナス要素が重なる場合、少しだけ属性をよく見せるなど工夫してください。

例えば、勤続年数が10か月の場合は、1年と申告するのは許容範囲です。また、国民健康保険の人は、本人確認書類では免許証やパスポートを提出すれば、国民健康保険である事実がわかりません。

ただし、信用情報を照会すればわかるもの(借入件数や借入残高)は、絶対にバレますのでくれぐれもご注意ください。

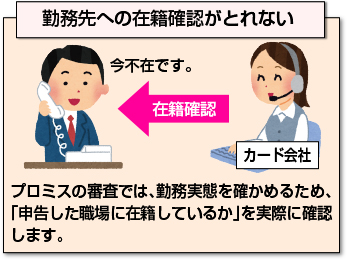

勤務先への在籍確認がとれない

プロミスの審査では、勤務実態を確かめるため、「申告した職場に在籍しているか」を実際に確認します。

プロミスの審査では、勤務実態を確かめるため、「申告した職場に在籍しているか」を実際に確認します。

職場への連絡は、担当者個人名での連絡となるため、プロミスの審査を受けていることは職場の人にバレるといった心配はありません。

また、電話がかかってきた時に本人が不在であっても、「〇〇はただいま席を外しております。」といった事実がわかれば、在籍確認は終了です。

「中には在籍確認は絶対避けたい。」そんな人は、申し込み後プロミスの担当者へ相談すれば、本人確認書類の提出で代用することも可能です。

当然、電話による在籍確認が取れない場合は、審査落ちの可能性が高くなります。早い段階で相談してください。

プロミス審査に通過したものの限度額低めの場合

プロミスでは年収の3分の1まで借入できることになっています。

プロミスでは年収の3分の1まで借入できることになっています。

しかし、中にはプロミスの審査に通過したものの利用限度額が10万円程度に限定されるケースもあります。

40歳以上の独身男性

なぜ、40歳以上の独身男性なのかと言いますと「面倒な人が多く。過去に債務整理を行った。あるいは自営業者が多く収入が不安定のため返済能力に問題がある。」ケースが多いからです。

アルバイト学生やパート主婦

アルバイト学生やパート主婦の場合の多くは年収100万円以下といったケースがほとんどのため、利用限度額は一律10万円に設定されます。

中小・零細企業で勤続年数が1年未満

正社員で大手企業勤務や公務員であれば、問題ありませんが、中小や零細企業にて勤続年数が1年に満たない場合は、限度額は低めです。

理由は、「また辞めてしまのではないか?」という転職のリスクから、利用限度額が10万円程度に設定されます。

収入に対して支出が多い

一概には言えませんが、税込み年収から家賃、クレジットカード、各種ローンを含めた返済率が35%(年収に占める返済の割合)を超えると初期限度額は低めに設定されます。

返済に関するローンの種類は関係なく、奨学金、自動車ローン、住宅ローン、結婚などの目的別ローン、銀行ローンなどローンの種類は関係ありません。

限度額を上げる方法とは?

限度額が10万円~数十万円程度の低い金額だと、いざお金が必要という時にお金が借りられず不便ですし、金利も最大のものが適用されます。できれば限度額を上げたいですよね。

借入上限の増額の申込は、プロミスインターネット会員サービスの「限度額変更のお手続き」からできます。

もちろん、増額が可能かどうかの審査が行われます。ただし、ネットで申込みを完結させることはできず、プロミスから電話がかかってきて、確認や本契約などが行われることになります。

限度額を上げるための条件をできるだけ年収の3分の1ぎりぎりぐらいまでに挙げるためのポイントをいくつかご紹介しましょう。

ある程度の期間が必要

まず、プロミスと新規契約してからすぐに増額するのは難しいと覚えておきましょう。しばらくの間(最低半年程度)は、最初に提示された上限で我慢しましょう。

あまりしつこく催促すると、逆に条件が厳しくなってしまうことになりかねません。

返済実績を作ること

利用実績が多ければ、それだけ増額の可能性が高まります。これは、プロミスからしたらあなたが「お得意様」であるからです。

仮に、あなたが新規契約後30日の金利0円期間にだけプロミスからお金を借りて、それを30日以内に返済してから一切キャッシングしなかったとしましょう。

プロミスは金利収入で成り立っている会社なので、利益をもたらしているわけではない相手がさらに増額を申し込んできても、それは無理でしょう、という話です。

企業が銀行から融資を受け、返済する場合でも、あえて全額返済せずに少しだけ残しておくことはご存じでしょうか?

これは、全ての借金を返済してしまうと、銀行にとっては金利収入が入らない相手、ということになり、次回の融資が受けにくくなるからです。個人においても、返済実績は大切なのです。

継続利用すること

これは返済実績と同様の理由ですが、継続してプロミスを利用することも大事です。

半年か1年に1度、たまに少額利用するだけの相手がいきなり増額を申し込んできても、それはなかなか通りにくいのです。

もちろん、年収が2倍にアップした、同一の職場での勤続年数が長期間になった、パートから正社員に昇格した、審査に落ちやすい特定の業種から転職した、独身だったのが所帯を持った等の理由があれば、上記の条件を満たさなくても増額できる可能性は高いです。

プロミスから連絡が来ることも!

インターネットから増額を申し込む以外にも、プロミスの方からあなたにコンタクトをとってくることもあります。広告やメールの類ではなく、あなたの電話番号宛てに、プロミスのオペレーターから増額の案内がくる、ということです。

どのような場合にプロミスからそのような電話がかかってくるのでしょうか?プロミスの審査に通過し、ある程度継続的な利用者の多くに対し、プロミスから利用限度額を増額することを促す電話がかかってきたようです。

これについては、具体的な基準などは分からないですが、プロミスでなんらかのキャンペーンを行っている時などに行われるようです。

春先など、他の貸金業者なども新規顧客獲得のキャンペーンを行っているような時には、増額申込みのチャンスかもしれません。

プロミス審査に落ちたら、再申し込みしない方が良いのか?

一度、プロミスの審査に落ちたからと言って、リベンジできないわけではありません。

一度、プロミスの審査に落ちたからと言って、リベンジできないわけではありません。

前回、プロミスの審査に落ちた原因が解消されていれば、問題ありません。

ただし、前述の通り、社内ブラックの場合、半永久的にプロミス審査に通過することはありません。また、プロミスは信用情報の事故情報歴があると、まず審査には通過しません。

その場合、延滞歴が解消されていれば、審査通過の可能性があるアコムなどを候補に上げると良いでしょう。

年収が上がってから再チャレンジしよう

プロミスの審査に落ちた原因の解消で、一番わかりやすいのが年収のアップです。

返済能力が上がったとプロミスに判断してもらいやすくなるからです。リベンジしたいなら、ます年収アップを目指すのが横道でしょう。

ただし、年収がアップすることで、プロミスで無理にキャッシングしなくても好いことになるかもしれませんね。 年収アップで注意していただきたいポイントは、「安定性」です。

プロミスの審査基準は、毎月安定した返済能力があることにつきます。ですので、年収がアップしても、以下のケースだと審査に通りにくく、リベンジに失敗する可能性が高いでしょう。

- 季節等により年収の上下が大きい

- 自営業やフリーランスなどで収入にばらつきがある

- 臨時ボーナス等の一時金で年収がアップした

- 外資系など、高年収だが離職率が高い職種についている

- 水商売などで在籍確認が取れないことが多い

女性ならレディースローンがお勧め

プロミスには、レディースローンという商品があります。もしあなたが女性であれば、レディースローンで再申込みすると審査に通る可能性があります。

では、レディースローンと通常のローンとはどこが違うのでしょうか?実は、それらの違いはあまりありません。金利や限度額などは差がありません。

しかし、たった一つ大きな違いがあります。

それは、確実に女性オペレーターが対応してくれる、女性専用ローンということです(深夜・早朝などであれば男性になる可能性もあるかもしれません)。

小さな違いだと思われるかもしれませんが、実は結構大きな違いになり、審査結果を左右するかもしれません。

話しやすい

一番大きな理由は、やはり女性同士の方が話しやすいということです。男性恐怖症でなくても、見知らぬ男性に対し、個人情報をあかすのはもちろん、借金の話をするのはためらわれる人も多いでしょう。

また、電話をしたら男性のセールストークに押し切られて、自分にとって不利な契約をさせられてしまうというような心理が働いてしまうかもしれません。

そうなると、自分が本来言いたかったことがうまく伝えられず、それが審査落ちの原因になってしまう可能性があります。

それに対し、確実に女性が対応してくれるのであれば、まず心理的な圧迫感が取り払われます。井戸端会議という言葉もあるように、女性ならではの会話というものがあり、その中で共感が生まれるのです。

これは、男性にはなかなか理解できない分野なので、自分の言いたいことがそのまま伝えられます。その結果、審査に受かる可能性が高まるのです。

女性ならではの事情が理解してもらえる

女性ならではの事情も、男性には理解してもらいがたいものです。

男性はどうしても理屈や論理で考えるため、融資条件や金利計算などを全面に話しますが、女性であれば専業主婦やパートなどで家計をやりくりする苦しさや、女性が働くに当たっての社会的な難しさや差別などを理解し、共感を得るような会話をしてくれます。

だから、女性オペレーターの方が心を開きやすく、安心なのです。

※女性ならではの事情の具体例

- 結婚式などのお祝い事への出席

- 買い物のしすぎ

- 友達同士で行く旅行

- 子どもの学費

- 美容、エステ

落ちやすい属性も確かに存在しますが、対応する相手次第で審査結果に違いが出てくることも知っておきましょう。

キャンペーン期間を利用するとよいかも

プロミスには、初回契約時に限り30日間無利息サービスがありますが、それ以外にも期間限定のキャンペーンを行っています。※メールアドレス登録と Web明細利用の登録が必要です。

そのようなキャンペーンがあるということは、プロミス側が顧客拡大を狙っている時期ということです。

スマホのアプリローンを試そう

2017年10月から、スマホを利用し、ローンカード不要でプロミスからキャッシングができるアプリローンが誕生したことをご存じでしょうか?

アプリローンが誕生する前に審査に落ちた人でも、アプリローンを試すことによって審査に通るかもしれません。 アプリローンが使用できるのはセブン銀行のみです。

Android、iPhoneいずれでもダウンロード可能です。すでにプロミス会員の方であれば、アプリをスマホにインストールし、Web-IDとパスワードを入力すれば、すぐに使えます。

アプリローンの新規申込みをする場合は、スマホで全て完結できます。コンビニにスマホと運転免許証を持って行き、50万円以内に限度額を設定すれば、その日のうちにお金を引き出すことさえ可能です。

ただし、アプリローンだからといって審査基準が極端に甘くなるというようなことはありません。

通常の審査と同様に信用情報が大事なので、返済能力が改善していなかったり、金融事故を起こしたりしている場合などであれば審査には通りにくいですし、もしかしたら来店して再審査することを求められるかもしれません。

契約更新に注意!

プロミスを使い続けたいと希望していても、契約が更新されなければ引き続いてプロミスのキャッシングを利用することはできません。

「プロミスに契約期限なんてあるの?」と思われるかもしれませんが、実はプロミスカード会員規約第4条に「本規約に基づく契約期間は、契約が成立した日から起算して5年間」とあり、その期間内なら繰り返し借入ができます。

さらにあなたが契約更新しない意思表示をしない限り、さらに5年間契約期間が延長されます。言い換えれば、実質的に無期限ということですね。

では、契約が更新されないことはないのでは?というと、そうでもありません。まず、借入限度額が50万円を越える場合、前回の収入証明書提出から3年以上が経過したら、再度新しい収入証明書類を提出しなければなりません。

もし提出を怠ると、契約が更新されません。 また、気をつけたいのが、上記規約第19条の3です。それによると、あなたが「債務を完済した日より1年以上あらたな借入をしなかった場合、当社は、契約期間中であっても契約を終了させることができます」とあります。

プロミスからしてみたら、1年以上借入実績がない相手はお客様ではない、ということでしょう。シビアな感じもしますが、仕方がないことですね。

そのような場合でも、プロミスから連絡が来ないので、いつの間にか契約が解除されているということにもなりかねません。

その他にも、規約違反等による理由で契約が即時解除されたり、更新されないこともあるので注意しましょうね。

※契約更新されない事例

- 破産、民事再生手続き等が開始された

- 債務を期限内に支払わずに放置した

- 所在地が不明になり連絡が取れなくなった

- 暴力団やそれに関係する反社会勢力等に属している

- 暴力的な要求行為や脅迫、名誉毀損などで業務妨害をした

プロミス審査に落ちる可能性が高い人まとめ

最後に今回のポイントをまとめたいと思います。

- 個人信用情報機関に金融事故情報が記録されている

- 三井住友銀行カードローンを延滞した

- 延滞が解消されていても金融事故情報があると審査落ち

- 年収の3分の1以上の既存借入がある

- 消費者金融からの借入が3件以上ある

- 1ヶ月以内に3件以上申し込みをしている

- 収入の無い無職、年金収入のみ、外国人

- プロミスの社内ブラック情報に記録されている

- 特定の業種に勤めている

- スコアリングシステムでの評点が悪い

- 勤務先への在籍確認がとれない

プロミス審査に通過したものの限度額低めの場合まとめ

- 40歳以上の独身男性

- アルバイト学生やパート主婦

- 中小・零細企業で勤続年数が1年未満

- 収入に対して支出が多い

要チェック!あなたはプロミスの申込み条件を満たしている?

プロミスの申し込み条件は、

- 18歳以上74歳以下※

- 自分で働いて収入を得ている(本人に収入がある)

- 安定した収入がある(毎月給料をもらっている)(収入が年金のみの場合は申込不可)

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。

上記3つとなります。

ただし上記の条件はあくまでも申し込み資格に過ぎません。申し込み条件を満たしていれば審査の結果お金を借りることができる可能性があるというだけです。

ただし上記の条件はあくまでも申し込み資格に過ぎません。申し込み条件を満たしていれば審査の結果お金を借りることができる可能性があるというだけです。

条件を満たしているだけでは融資は受けられないのです。

大前提として、未成年の方や75歳以上の高齢の方はプロミスに申込めません。

以下ではプロミスの審査を受ける上で重要となる返済能力の判断材料になる「本人に収入がある」「安定した収入がある」にそれぞれわけて解説していきます。

プロミスは収入がないと申込めない!専業主婦は申込不可

プロミスに申し込める人は自分で働いて収入を得ている人に限ります。世帯で見れば収入はあるかもしれませんが、たとえば専業主婦の方は本人に収入がありませんので申込不可となります。

あくまでも自分で働いて収入を得ていないとダメなのです。

安定収入が必須!高給取りじゃなくて良い!

プロミスの審査で最も大切なのは収入の「安定性」です。

プロミスの審査で最も大切なのは収入の「安定性」です。

毎月の返済額をきちんと返せるだけ安定して稼げていれば問題ありません。

低年収の方だと審査に通らないのでは?と不安になってしまうかもしれませんが、プロミスの審査を通過するのに重要なのは「いくら」稼いでいるかはあまり関係ないのです。

それよりも大切なのはどれだけ安定して給料を貰っているかをチェックしています。

とは言え、自分の今の収入が安定しているといえるのかどうかわからないと、うかつに申込めませんね。

安定収入の定義はカードローン会社によって微妙に異なりますが、一般的には毎月給料をきちんと受け取っていることとされています。

プロミスの審査で「収入の高さ」が重要でない理由とは

なぜプロミスの審査では収入の高さはそこまで重要ではないのでしょうか?

なぜプロミスの審査では収入の高さはそこまで重要ではないのでしょうか?

収入が多いほうが審査に有利になるのは間違いありませんが、収入が少なくてもプロミスの審査を通過する可能性はあります。

プロミスで借りたお金は、時間をかけて返済していくものです。

翌月一括で返済する人もいるかもしれませんが、借入額が高額ですと中々それも難しく、毎月少しずつ返済していくスタンスを取るはずです。

月々の分割で返済していくとなると、ひと月の返済額はそんなに多くないので、プロミスは収入が少ない方でも融資してくれるというわけです。

プロミスにとっては一括で返済されるよりも、毎月決めた返済額を遅れず返済していけることのほうが重要です。

低収入=即審査落ちではない!大切なのは収入に波がないこと

借入限度額はプロミスが決定します。そのため、収入が少なくてもそれに見合った金額で貸し付けてくれます。

低収入だと貸してもらえないのでは?と不安になる気持ちはわかりますが、プロミスで借りられるかどうかとは関係ありません。

収入の安定性は収入の増減が大きいか小さいかで見られます。たとえば、先月の給料が20万円で今月の給料は10万円といったように、毎月の収入に波があると安定しているとは見なされません。

雇用形態別!プロミスの申し込み条件を満たしている人

プロミスの審査に通る可能性があるのはどんな人なのか雇用形態別に解説していきたいと思います。

ここでは以下の属性に分けてそれぞれプロミスの審査に通る可能性があるかどうか見ていきましょう。

- 社員(正社員、派遣社員、契約社員)

- 学生

- アルバイト

- 主婦

- 個人事業主

- 年金受給者

なお、年齢制限を満たしていることを前提とします。

社員として働いているなら文句なし

社員として働いている人は、その時点で「本人に収入がある」「安定収入がある」の両方をクリアしているといえます。

プロミスの審査に通る可能性が高いです。信用情報に傷がついていなければ堂々と申込して良いでしょう。

学生はアルバイトしていればOK

学生はカードローン審査に通らないと思っている方も多いですが、プロミスでは学生でも安定収入があれば申込可能としています。

学生はカードローン審査に通らないと思っている方も多いですが、プロミスでは学生でも安定収入があれば申込可能としています。

学生の場合、アルバイトによる収入となりますが、既に説明したとおり毎月バイト代をきちんと貰っていれば問題ありません。

ただし、学生の場合は限度額が少なめになりますので覚えておきましょう。

アルバイトもプロミス審査に通過できる

アルバイトやパートは社員に比べて収入が少ないですが、それでも安定的に給料をもらえていれば問題ありません。

アルバイトやパートは社員に比べて収入が少ないですが、それでも安定的に給料をもらえていれば問題ありません。

勤続年数が1年以上あればなお良いです。

逆にアルバイトし始めたばかりの人や勤続年数が極端に短いと審査通過は厳しいです。

その場合は最低でも勤続年数が半年以上経過してから申し込むのが良いでしょう。

主婦はパートならOK!専業主婦は申込不可

主婦の方はパート収入を得ていれば審査通過の可能性があります。手続きに配偶者の同意は必要ありません。本人の返済能力と信用力で融資を受けることができます。

専業主婦は本人に収入がなければ申込不可です。配偶者に安定収入があっても配偶者貸付は取り扱いしていませんので、融資を受けられません。

個人事業主は収入を証明できれば融資OK!

個人事業主は収入が不安定と見られやすく審査通過のハードルが高くなります。

自身の収入が安定していることを証明できれば、プロミスで融資を受けられる可能性が高まります。

確定申告書や課税申告書で安定収入があることを証明すると良いでしょう。

年金受給者は厳しい!

年金は毎月決まった金額が支給されますので、ある意味安定した収入と捉えることもできます。

年金は毎月決まった金額が支給されますので、ある意味安定した収入と捉えることもできます。

しかし年金は自分が働いて受け取った給料ではないので、年金だけで生活している方はプロミスで融資を受けるのは無理でしょう。

年金以外の収入源があれば審査通過の可能性がありますが、年齢制限で引っかかってしまう恐れもありますので注意してください。

プロミス審査の流れと準備するもの

ここではプロミスの審査の流れと準備するものについて解説していきます。

プロミスの審査に必要なものは?

プロミスの審査を受けるうえで必ず必要となるのが「本人確認書類」です。これを提出できないと審査を受けることはできませんので、必ず用意してから申し込みしましょう。

プロミスでは以下の書類が本人確認書類として有効です。

- 運転免許証

- パスポート

- マイナンバーカード

- 健康保険証+現住所を確認できる書類

※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

運転免許証は最も信頼性の高い書類です。

持っているのであれば迷わず運転免許証を提出するのが良いです。運転免許証を持っていない場合はパスポートまたはマイナンバーカードで構いません。

健康保険証は他の書類も必要になりますので注意してください。

- 公共料金の領収書

- 社会保険料の領収書

- 納税証明書、国税・地方税の領収書

- 住民票の写し

上記いずれかの書類も準備しなければいけませんので健康保険証を提出する際は覚えておきましょう。いずれも発行日から6ヶ月以内ものが有効です。

プロミスの申込み限度額が50万円を超える場合は収入証明書も必要です。

- 源泉徴収票

- 確定申告書

- 給与明細書(直近2ヶ月分)

上記いずれかの書類を収入証明書として提出してください。

審査結果によっては申込み限度額が50万円以下でも提出を求められることもあります。その場合も必ず提出してください。

書類を提出しなかった場合、希望した金額よりも低くなるか最悪の場合審査落ちになりますので気をつけてください。

プロミスの審査流れ

プロミスの申し込み方法は「WEB」「自動契約機」「電話」「郵送」があります。ここでは最も簡単かつ素早く申し込める「WEB申し込み」の流れを解説します。

① WEB申し込み

プロミス公式サイトにアクセスし「新規お申込み」をクリックして申し込みを開始します。

申し込みではくれぐれも嘘をつかないようにしましょう。虚偽申告は即刻審査落ちとなりますし、大抵の場合はバレますので正直かつ正確に記入してください。

申し込み後、本人確認書類などをスマホや携帯電話で撮影し、WEB上にアップロードします。

② 勤務先へ在籍確認

仮審査が終わると本審査へと移ります。

仮審査が終わると本審査へと移ります。

本審査では個人信用情報機関に照会し、信用情報を確認するのと勤務先へ在籍確認を行います。

在籍確認は申し込み者が本当に申告した会社で働いているかを確かめるためのものです。

プロミスでは基本的に勤務先へ電話して確認します。

ただし、電話すると言っても担当者の個人名で電話します。

決して「プロミスの・・・」「カードローンの在籍確認です」などと言うことはありませんので安心してください。

在籍確認の電話は本人が出られなくても問題ありません。

基本は電話連絡で確認しますので、単に職場に電話してほしくないという理由では書類だけで確認を取ってくれることはないと思ったほうが良いでしょう。

③ 審査完了

無事に本審査を通過すると、メールもしくは電話で連絡があります。契約完了の時間帯によっては即日でお金を借りることもできます。

プロミスの審査を最短25分で終らせるコツ

カードローンの申込み~借り入れまでの中で一番時間がかかるのは審査です。

入用で一刻も早くお金を借りたいと思ってプロミスへ申し込もうと考えている人もいるかと思いますが、そのような人はできる限り審査を早く終らせてほしいところでしょう。

プロミスは最短25分で審査が完了し、申し込み~借り入れまで最短25分で終わります。

ここではプロミスの審査スピードを上げるコツについてご紹介します。

プロミスの審査スピードは業界トップクラス!即日融資に強い!

プロミスの審査は「本当にその人にお金を貸しても問題ないか」を見極めるために行います。

そのため、審査は時間がかかるものだと考えている方も多いです。

しかし、プロミスの審査は業界トップクラスのスピードを誇り、最短25分で借り入れできるかどうかがわかります。

カードローンは申し込み~借り入れまでの中で審査が一番時間がかかりますが、プロミスの審査は早く終わるのでスムーズに手続きを終えることができます。

順調に手続きが進めばその日のうちにお金を借りることもできます。

プロミスは審査スピーを活かせる環境が整っている!

近年カードローンに対する即日融資のニーズは強まっており、それに応えるべく審査スピードに力を入れているカードローンが多くなりました。

審査に時間がかかる銀行カードローンでさえ即日で審査結果をだしてくれるところが増えました。

しかし、いくら審査が早く終わっても、その後の手続に時間がかかり、希望した日までにお金を借りられないのでは意味がありません。

プロミスは審査スピードを最大限に活かすことができる環境が整っていますので、審査完了後の手続きも素早く終え最短25分で借り入れすることも可能です。

WEB完結申込みなら最短25分融資も可能

プロミスの「WEB完結申込み」は、申し込み~借り入れまでの手続きをすべてWEB上で完結させることができます。WEB完結申込みなら最短25分で現金を手にすることも可能です。

審査時間を公表しているカードローンは多いですが、融資時間も公表しているのはプロミスぐらいです。それだけ審査・融資スピードに対する自信の現れと言っても良いでしょう。

一刻も早くお金を借りたいという人はプロミスのWEB完結申込みがおすすめです。

夜間や土日でも即日で借りられる

一般的なカードローンの即日融資は平日の日中限定とされています。

一般的なカードローンの即日融資は平日の日中限定とされています。

当然ながら昼間働いている人は手続きできませんので借りたくても借りられません。

夜間や土日祝日も対応しているカードローンが少ない中、プロミスは遅い時間や土日祝日でも即日審査OKです。平日も土日祝日も21時までに申込めばその日のうちに審査してくれます。

もちろん夜間や土日祝日でも即日でお金を借りることが可能です。

25分審査は絶対じゃない!プロミスの審査が長引く要因とは

プロミスは審査が早いからこそお金を借りるまでがスピーディーです。

プロミスは審査が早いからこそお金を借りるまでがスピーディーです。

しかし、実際にプロミスに申込したけど審査結果が出るまで1時間以上かかったという人も少なくないです。

これは何故なのでしょうか?

プロミスが謳っている最短25分審査は嘘なのでしょうか? 実は審査が長引いてしまうことは決して珍しいことではありませんし、プロミスに限ったことではありません。

申し込みが殺到しているとき以外でも審査に時間がかかってしまうことがありますが、その原因は申し込み者自身にあると言えます。

プロミスの審査担当者に「この人は慎重に審査する必要がある」と思われてしまうと、審査は時間がかかり最短25分で結果が出ない可能性が高いです。

最短25分審査は、あくまでも最短で審査が終わった場合に限ります。誰でも申し込んでから必ず25分以内に審査結果を受け取れるわけではないのです。

では具体的に審査時間を遅らせる要因についてご紹介します。

要因1:希望限度額50万円を超える申し込み

申し込み限度額が収入証明書不要の範囲内であれば、申し込み限度額が審査時間に影響することはありません。

申し込み限度額が収入証明書不要の範囲内であれば、申し込み限度額が審査時間に影響することはありません。

プロミスでは限度額50万円を超える申し込みで収入証明書が必要になりますが、収入証明書を提出しなければいけない金額で申込むと審査に時間がかかります。

たくさんお金を貸すということはそれだけリスクが高くなるので、より慎重に審査しなければいけませんので審査時間が長くなってしまうことが多いです。

少しでも早くお金を借りたいのであれば、申し込み限度額は必要最低限の金額を申込むようにしましょう。

要因2:信用情報に「履歴」が多い

他社カードローンやクレジットカードを利用したことが信用情報に多く記録されていると審査に時間がかかる可能性があります。

他社カードローンやクレジットカードを利用したことが信用情報に多く記録されていると審査に時間がかかる可能性があります。

信用情報に記録されている情報が多いと過去に遡って返済履歴を確認しなければいけませんので審査に時間がかかります。

また社借入件数が多いと、申し込み者の返済能力が疑われ審査時間が長くなります。

他社借入件数が多いということは1社から希望金額を借り入れできない人、すなわち信用されていないとプロミス担当者に判断されてしまいます。

複数社から借り入れしている場合、借入額が少ないカードローン会社から完済して借入件数を減らしてからプロミスの審査に申し込むのが良いでしょう。

他社借入件数は少ないほど審査時間は短くなります。他社借入件数は多くても2社までに留めるのが良いです。

またプロミスは消費者金融ですから、貸金業法の総量規制により年収3分の1を超える融資を禁止されています。

他社カードローンの借入額とプロミスの規模限度額の合計が年収3分の1を超える場合には、審査が長引くどころか審査落ちになりますので気をつけましょう。

要因3:虚偽の申し込み・不備がある

申込内容が事実と異なる場合、プロミスの審査担当者が入力内容を確認するため審査に時間がかかります。また虚偽の申し込みはほぼ間違いなくばれますので絶対にやめましょう。

申込内容が事実と異なる場合、プロミスの審査担当者が入力内容を確認するため審査に時間がかかります。また虚偽の申し込みはほぼ間違いなくばれますので絶対にやめましょう。

プロミスは申し込み者の年収や勤務先などの属性以外に、ローンやクレジットカードなどの申込履歴・契約内容・他社借入件数・金融事故の有無など信用情報を確認します。

個人の信用情報は信用情報機関で記録され、各金融機関に共有される仕組みとなっています。

何社からいくらの借り入れをしているのかなどローンやクレジットカードの利用履歴は金融機関に筒抜け状態と言えます。

そのため、申込内容に虚偽があればプロミスが個人信用情報機関に照会して確認した時点でバレてしまいます。

虚偽申告する人=信用できない人と判断され、慎重に審査され時間がかかるもしくは審査落ちするという結果になります。

また虚偽申告するつもりがなくても、記入ミスにより虚偽申告と判断されることもありますので、申込時の記入は正確に行いましょう。

要因4:プロミスからのメールが受信拒否・迷惑メールフォルダに振り分けられている

プロミスからの審査結果の連絡手段はメールもしくは電話となります。

基本的にはメールで通知されることが多いのですが、その際、携帯電話の設定でパソコンからのメールが受信拒否になっていたり自動的に迷惑メールフォルダに入ってしまったりしている場合があります。本当は審査結果が来ているのに上記の理由で気づいていないケースも考えられます。

審査結果の連絡は申込時に申告した連絡先となります。審査結果の連絡がメールで届いていたのに気づかなかったなんてことにならないよう、あらかじめメール設定を確認しておくのが良いでしょう。

プロミスからの審査結果連絡が遅いときの対処法

プロミスは公式で最短25分審査を謳っています。審査結果を早く知りたい方にとっても嬉しいスピード対応です。

しかし、あくまでも最短で25分で審査が終わるだけであり、必ず25分以内に審査結果が出るとは限りません。

実際にプロミスに申込した人の中には審査に1時間以上かかかったというケースもたくさんあります。申し込みが混み合っていればもっと時間がかかってもおかしくありません。

とは言え、急いでいる人は1分1秒でも時間が惜しいところです。早く審査結果が知りたいという方のために、審査結果の連絡が遅いときの対処法をご紹介します。

プロミスフリーコールに電話して確認する

プロミスの審査結果はフリーコールに電話して確認を取ることも出来ます。

プロミスの審査結果はフリーコールに電話して確認を取ることも出来ます。

実は審査は既に終わっていて連絡がきていないということもありますので、審査に時間がかかっているときはプロミスのフリーコール(0120-24-0365)に電話して、審査状況を確認してみましょう。

仮審査は終わっているけど本審査が終わっていないこともありますし、単に審査が混雑していることがわかれば審査に落ちていないことがわかり一安心できるでしょう。

他社に申込する

とにかく急いでいるから早く借り入れしたいという人は、プロミス以外の審査スピードに定評のあるカードローンに申込むのも一つの手です。

とにかく急いでいるから早く借り入れしたいという人は、プロミス以外の審査スピードに定評のあるカードローンに申込むのも一つの手です。

申込みが空いている時間帯に申込したのに時間がかかっている場合などは、融資の最終判断を決めかねている可能性が高く、審査落ちの可能性があります。

大手消費者金融のアコム、アイフル、SMBCモビットこの3社はプロミスとほぼ同等のスペックを持つカードローンであり、審査基準も似通っていますので融資を受けられる可能性は十分あります。

ただし、1つ注意してほしいのが「個人信用情報機関に申し込み履歴が記録される」ことです。

審査の可否に関係なく申し込み履歴は半年間記録が残ります。短期間の複数申し込みは申込ブラックと判断され審査に通りにくくなりますので、プロミス以外のカードローンに申し込む場合は1社までにしておくのが良いでしょう。

プロミスは審査だけじゃなく融資も早い!即日融資するには

プロミスは審査だけじゃなく融資も早いです。

プロミスは審査だけじゃなく融資も早いです。

条件を満たせば即日で融資を受けることも可能です。

審査通過後すぐにお金を借りるための方法と注意点について解説していきます。

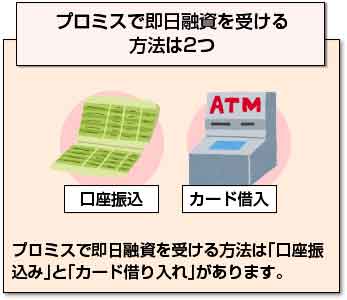

プロミスで即日融資を受ける方法は2つ

プロミスで即日融資を受ける方法は「口座振込み」と「カード借り入れ」があります。

口座振込みの場合、すべての手続をWEBで完結させることができますので来店する必要がありません。急いでいて外出している時間もない方にピッタリです。

プロミスでは、原則24時間最短10秒で指定口座へ振り込みが可能なため非常にスピーディーに融資がかのうとなっています。

また、平日だけではなく土日祝でも対応可能(一部メンテナンス時間有)なため、瞬フリ(振込キャッシング)を積極的に活用するとよいでしょう。瞬フリを使用しない場合には、自動契約機でカード受けとしてATMで借り入れしましょう。

WEB申し込み後、最寄りのプロミス自動契約機へ来店して契約を済ませましょう。その場でカードが発行されますので、受取して併設されたATMもしくはコンビニATMで借り入れしてください。

プロミスの自動契約機は9:00~21:00(契約機により営業時間が異なります)まで営業していますので、時間内にカード発行できれば即日融資可能です。審査は21時まで行っていますので、遅くても20時までに申し込みを済ませましょう。

プロミスは土日も即日審査・融資OK!

プロミスは土日も営業していますので即日融資できます。

また、原則24時間最短10秒で瞬フリが可能となっていますので、土日気にせず融資を受けることができます。

プロミス審査に関するQ&A

プロミスの審査に落ちました。思い当たるのが2つあります。1つがipadの端末料金代金の滞納です。最終的には、完済していますが、2か月以上滞納しています。もう一つが、勤務先です。

退職に伴う、有給消化中(在籍はあり)にプロミスを申し込みました。その時、勤務先は前職で申告しています。なぜ落ちたのでしょうか?プロミスがダメならアコムなども審査に落ちますか?

まず、プロミスでは信用情報機関に事故情報があれば、ほぼ確実に審査に落ちます。これが原因として一番大きいです。前職の件は、辞めたとは言え、有給中とのことですので、問題ありません。

プロミスの審査では、信用情報に問題がありますと、例え完済しても、容赦なく審査に落とされます。プロミスの審査に通過したければ、事故情報が消えるまで待つしかありません。

事故情報があるものの、完済済みであれば、アコムであれば審査に通過する可能性があります。ただし、現在の勤務先で安定収入があることが条件ですが、勤続1ヶ月もあれば十分です。

プロミスの審査に通過しました。今度は120万円の自動車ローンを組みたいと考えています。プロミスの審査に通ったということは、信用に傷がついてないないことでしょうか?

プロミスの審査に通過したのであれば、少なくとも信用情報には傷が無いと考えて問題ありません。

自動車ローンの件については、プロミスからの借入が無い状態で申し込みしてください。プロミスと契約していても、借入さえしていれば、自動車ローン審査には影響しません。

プロミスにするか?銀行カードローンにするか?迷っています。なるべく、借入しやすいところにしたいです。どちらが、審査基準が甘いですか?

銀行カードローンとプロミスであれば、借り入れのしやすさでしたら、迷わずプロミスです。

銀行の審査通過率は20~30%程度ですが、プロミスを含む大手消費者金融では、40%以上です。審査に通るか不安な人は、迷わずプロミスを選択してください。

| 会社名 | 新規申込者数 | 貸付人数 | 審査通過率 |

| アコム | 125,107 | 60,113 | 約48.0% |

| アイフル | 100,336 | 46,964 | 約46.8% |

| プロミス | 123,335 | 53,748 | 約43.6% |

| ノーローン | 7,048 | 1,600 | 約22.7% |

| SMBCモビット | データなし | ||

プロミスの審査に落ちました。原因を教えてください。以下が私のプロフィールです。

- 初めての借金で他社借入歴はありません。

- パスポート、運転免許証はなく、提出できるものとしては、住民基本台帳カードくらいです。

- 父親は定年退職しており扶養から外れております。

- 健康保険証はありません。

プロミスは借入歴が無くてもアルバイト収入があれば、問題ありませんが、本人確認書類として、運転免許証、パスポートのうちどれか1点は必要です。

なお、国民健康保険に加入していないということは、病気やケガなで就業ができなくなると治療代が100%本人負担となります。

そんな状態でお金を貸しても返済されない可能性が高いと判断されたことが原因です。

土曜日の19:00頃プロミスの審査に通過しましたが、日曜の18:00になってもまだ振りこまれていません。プロミスの会員ページを確認したところ、借入残高が0円でした。いつ入るのでしょうか。

振込融資を希望するなら、銀行が営業している平日の14時までに契約を済ませる。

土日祝日にお金が必要なら、プロミスの無人契約でローンカードを受け取れば、コンビになどの提携ATMを利用すれば、土日祝日以外でも24時間365日の利用が可能です。

プロミスの審査に落ちました。その際、アイフルにも同時申し込みしていますが、サイト上では審査中となっています。

この2か月で三井住友銀行、三菱東京UFJ銀行、楽天銀行、アイフル、プロミスの5社に申し込みしています。

プロミスは1ヶ月以内で3件以上申し込みしていると審査に落ちます。いわゆる申し込みブラック状態だと考えられます。申し込み件数については、アイフルの方が柔軟です。

プロミスの審査に落ちた理由を知りたいです。現在アコムのACカード(限度額50万)あり46万円借入して28万返済しました。延滞等はなく事故歴も一切ありません。

- 31歳独身(両親の持家で同居)

- 派遣社員、年収400万円前後、勤続1年

- 国民健康保険

- 他社借入2件(アコム、DCカードのキャッシング)

審査落ちの理由は、派遣社員が原因なのでしょうか。

プロミスでは派遣社員であっても問題なく審査に通過しています。派遣社員がプロミスの審査に落ちる原因として最も多いのが、「在籍確認が取れなかった」ケースが非常に多いです。

派遣社員で従業員が1,000名を超える大手企業に派遣される場合、本人の名前ではなく、登録ID番号で管理されています。

その場合、電話を受けた人が、把握できないケースが非常に多く、結果在籍が確認できなかったため審査落ちとなります。

派遣社員の方は、申し込みの際に派遣元で申し込みするか?あるいはプロミスへ在籍確認が難しい旨を伝えて相談をしてみましょう。

プロミス審査落ち体験談

- 年齢:20代

- 性別:男性

- 職業:派遣社員

- 年齢:30代

- 性別:女性

- 職業:パート主婦

- 年齢:20代

- 性別:男性

- 職業:学生

プロミス審査通過体験談

- 年齢:30代

- 性別:女性

- 職業:会社員

- 年齢:20代

- 性別:男性

- 職業:アルバイト

- 年齢:30代

- 性別:女性

- 職業:パート主婦

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |