アコム審査落ちに共通する6つの特徴と審査に通りやすい条件や内容を徹底検証

「アコムの審査通過したけど、プロミスの審査には落ちた。」

こんな口コミや評判をネット上でよく見かけます。

カードローン審査なんてどこも同じ審査基準だと思われがちですが、実は金融機関ごとに審査基準が異なります。

アコムで借り入れしたならアコムの審査、プロミスで借入したければプロミスの審査基準を知る必要があります。

各社毎に審査基準が違いますので、実は申込者自身がアコム向きの属性だったにも関わらず、相性の悪いプロミスを申し込んでしまったために、プロミスの審査落ちた。などといった過ちを犯さなくて済みます。

そこで、このページではアコムの審査に特化して解説しています。どのカードローン会社でも共通した審査基準ではなく、アコムの審査に通りやすくするための内容です。

ぜひ、アコムの審査を受ける前に読んでおいてください。

大手消費者金融の審査通過率は高い!けど半数は審査に落ちています

アコムは数あるカードローンの中でも比較的審査ハードルは低めです。しかし、審査の難易度は体験的に判断できるものではありません。口コミや評判も多いですが、正確性にかけます。

そこで、実際にどれ位の人がアコムに新規申し込みをしていて審査通過に成功しているのか、アコムが公式に発表している資料を参考にしてみましょう。

下記の表はアコムの2017/4~2017/9における「新規申し込み数」と「新客数」です。

| 2017/4 | 2017/5 | 2017/6 | 2017/7 | 2017/8 | 2017/9 | |

| 新規申込数 | 40,598 | 45,208 | 37,663 | 38,533 | 40,824 | 44,987 |

| 新客数 | 19,331 | 22,706 | 18,539 | 18,362 | 19,669 | 21,466 |

この資料からお分かりのとおり、約半数の人は審査通過している計算になります。

銀行カードローンは新規貸付利率は20%前後ですので、100人申し込んで20人程度しか審査に通過できない計算になります。そう考えると、アコムの審査ハードルは高くないといえるでしょう。

ただ裏を返せば約半数は審査落ちしているとも捉えることができます。この現状を考えると、アコムは誰でも審査に通るほど審査が甘いものでもないということがわかりますね。

アコムの基準を満たしていなければ審査に落ちてしまうことになるのです。

アコムは20歳上であれば主婦や学生でも申し込みOKです。しかし、そこには審査があり審査を通過しないことにはお金を借りることはできません。

ぜひ「アコムで初めて借り入れする時のポイント全て」も参考にしてください。

アコムの仮審査と本審査

アコムの審査は「仮審査」と「本審査」の2段階形式で行われます。

仮審査は申し込み者の融資の方向性を決めるものです。スコアリング方式で行われ、申し込み項目にそれぞれ点数をつけて、合計点が審査通過のラインに達していれば仮審査通過という流れになります。

仮審査の審査項目は多岐にわたりますが、その中でも優先されるのが「個人信用情報」「勤務先」「勤続年数」「年収」です。

特に個人信用情報は重要視されており、勤続年数や年収など他の項目が良好であったとしても個人信用情報に問題があればそれだけで審査落ちとなります。

仮審査はコンピューターが自動で行いますので結果が出るのは非常に早いです。アコムの場合、最短30分で結果がわかります。

本審査は、主に申込内容に間違いがないかどうかを確認します。実は仮審査の時点で審査の9割以上は終わっており、本審査は確認作業がメインとなります。

つまり申告内容と事実に相違がなければ審査通過したも同然ということです。

審査の具体的な手順などについては以下の記事を参考にしてください。

アコムの審査基準を解説!審査で重視するポイントとは

アコムが審査で重視するポイントについて見ていきましょう。

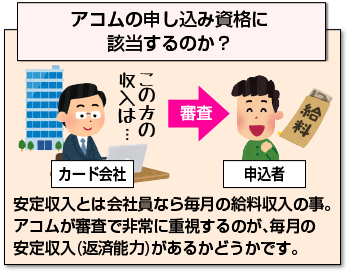

審査では申し込み者の返済能力を確認し、融資するかどうかを決めています。そこで重要となるのが「属性」と「信用情報」です。

申し込み者の属性

属性とは申し込み者の年収、勤務先情報、家族構成などの個人情報のことを言います。

コンピューターが自動で点数付けして、その合計点数で申し込み者の返済能力と信用度を審査します。合計点数が高ければ高いほど審査通過しやすく、借入限度額も高めに設定されます。

では、どのような条件下だと高得点が狙えるのか、属性ごとに見ていきましょう。

年収は「安定性」が重要

言わずもがなですが、年収は高いほうが高得点となります。高ければ高いほど点数は高くつき審査は有利です。

しかし、仮に申し込み者の年収が200万円以下と低くても「安定」していれば特に問題ありません。アコムでは収入額よりも安定性を重視していますので、収入が低いからという理由だけで審査に落ちることはありません。

雇用形態は正社員が断然有利

雇用形態や勤務先に関する情報も点数化されます。仕事も収入も安定していると高く評価されるのは公務員と大手企業の正社員です。

一方、パート、アルバイト、派遣社員は収入が不安定であることからスコアリングの点数は低めになる傾向にあります。

アコムに申込むには「本人に安定収入がある」ことが前提条件ですので、専業主婦や無職の人は審査に通りません。

ただし、アコムでは雇用形態だけで融資可能かどうかを判断することはしません。安定収入があればパート・アルバイトでも融資可能としています。

詳しくは「アコムの審査で派遣社員やパートは不利!?気になる実情を調査」を参考にしてください。

勤続年数は最低でも1年以上

勤続年数もスコアリングで点数付けされ、長ければ長いほど「今後も辞めることなく継続的に収入が得られるだろう」と判断され高得点になる傾向にあります。

逆に勤続年数が短いと「すぐに辞める可能性が高い」と判断されてしまいスコアリングの点数は低くなります。

勤続年数は最低でも1年以上あるのが望ましいです。もちろん1年未満だから審査落ちするということではないですが、少しでも審査通過の可能性を高めることを考えると1年以上同じ職場で働き続けることは大切です。

居住形態は持ち家で居住年数が長いと有利

居住形態は経済資産があることから持ち家が有利です。万が一のときでも貸し倒れのリスクが低いので評価は高くなります。また居住年数は長ければ長いほど高得点につながります。

反対に公営住宅はスコアリングの点数が低くなります。

家族構成は家族と同居していると高評価

家族構成は、家族と同居していると高得点を狙えます。同居していれば生活費の出費が少なくて済みますので、返済に充てられるお金があると判断されるからです。

逆に一人暮らしの場合は、ほとんどの出費を自分で賄わなければいけないため、返済に充てられるお金に余裕がないと判断されて、得点は低くなる傾向にあります。

既婚者の場合、共働きですと評価は高いですが子供がいる場合は養育費にお金がかかるためスコアリングの点数は低くなる可能性があります。

固定電話はさほど重要ではない?

携帯電話やスマホが普及するまでは自宅に固定電話があると評価は高かったですが、今は一人1台が当たり前なうえに自宅に固定電話をおかない家庭も増えてきています。

そのため、固定電話はさほど重要視されていません。特に持っていないからと言って不利になることはないです。

固定電話があると評価はプラスされますが、自宅に電話がかかってくる可能性もあるので内緒で借りたい場合は無理に番号を申告する必要はありません。

詳しくは「固定電話の有無がアコムの審査に与える影響」をご覧ください。

申し込み者の信用情報

アコムの審査で最も重要となるのが信用情報です。個人のローン・クレジットカードなどの利用履歴のことであり、個人信用情報は信用情報機関に管理・保持されています。

アコムはCICとJICCという個人信用情報機関に加盟しており、申し込みがあった際はこの2つの機関に信用情報の照会を行い申し込み者の信用情報をチェックしています。

他社借入の有無(件数・金額)

アコムは申し込み者の他社借入の有無を確認しています。

具体的には何社からお金を借りているのか、いくら借りているのかをチェックします。他社借入はゼロが理想ですが、借入があっても審査通過は可能です。その際、重要となるのは借入金額よりも件数となります。

借入金額が同じでも、複数社から少額ずつ借りているよりも1社からまとめて借りている方が信用度は高くなります。

大手消費者金融は借入件数が2社以下は「審査通過の可能性あり」ですが、3社以上あると「審査通過は難しい」、5社以上は「ほぼ間違いなく審査落ちする」となりますので覚えておきましょう。

金融事故の有無

ローンやクレジットの支払いで問題を起こすと、信用情報には「金融事故情報」が記録されます。もちろんアコムでは申し込み者に金融事故の記録がないかどうかを確認します。

もし金融事故情報が記録されているのであれば審査はほぼ間違いなく通らないと思ってください。どんなに属性が良好であっても、この記録があるだけで審査は通らなくなります。

金融事故は下記の4つが該当します。

- 長期延滞

- 代位弁済

- 債務整理

- 強制解約

過去に上記いずれかの金融事故を起こしていれば、信用情報にはその事実が記録されているでしょう。金融事故の記録は一度付いてしまうと1年~10年は消えません。

ローンの利用実績はあるか(スーパーホワイトは不利)

ローンやクレジットの利用履歴が一切ない人のことをスーパーホワイトと言います。実は、このタイプは審査に不利になる可能性が高いので要注意です。

その理由は「金融事故を起こしている可能性がある」と判断されてしまうからです。金融事故を起こしても一定期間経過すると、金融事故情報は消滅します。

しかし、このときこれまでの利用実績も一緒に消えてしまいます。つまり過去にローンやクレジットを一切利用したことがない人と同じ状態になってしまうのです。

20代でスーパーホワイトでも問題ないですが、30代でスーパーホワイトだと金融事故を起こしていたのではないかと疑われる可能性が高くなり、審査通過が難しくなります。

スマホの分割購入でも実績を作ることができますので、過去にローンやクレジットを利用したことがない人は簡単な実績を作ってから申し込むのが良いでしょう。

アコムレディースローンも審査基準は同じ

アコムには女性だけが利用可能な「アコムレディースローン」もあります。女性専用のカードローンなのですが、通常のアコムと審査基準は全く同じです。

女性専用だから審査は甘くなるということは一切ありません。違いと言えば、担当スタッフがすべて女性なので安心して利用できる点ぐらいです。それ以外に違いは特にありません。

アコムの審査に落ちる6つの特徴とは?審査落ちの条件を紹介

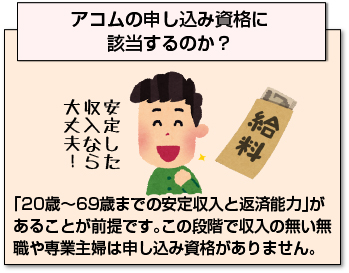

まずはアコムの申し込み資格に該当する「20歳~69歳までの安定収入と返済能力」があることが前提です。

まずはアコムの申し込み資格に該当する「20歳~69歳までの安定収入と返済能力」があることが前提です。

この段階で収入の無い無職や専業主婦は申し込み資格がありません。

しかし、申込資格はあくまで資格に過ぎませんので、実際にアコムの審査基準を満たしていなければ、アコムの審査に落ちます

それでは、どのような条件だと審査に落ちてしまうのでしょうか。具体例をご紹介します。

特徴その1.安定した収入が無ければ審査落ち

冒頭の申し込み資格にも解説した通り、安定収入が無いと審査落ちの理由となります。

冒頭の申し込み資格にも解説した通り、安定収入が無いと審査落ちの理由となります。

安定収入とは会社員であれば毎月の給料収入として会社から支給されます。

アコムが審査で非常に重視するのが、毎月の安定収入(返済能力)があるかどうかです。

例えば、自営業者の場合、今月は100万円の収入を得ることができたものの、来月に見通しが全く立っていない。

あるいは、半年に1度や3ヶ月に1度など、収入が入ってくるまで時間が空いてしまう場合は、安定収入と認められず、アコムの審査に落ちる可能性があります。

なお、毎月の安定収入があれば、給与形態(固定、歩合、時給)は問われません。また、給与の多い少ないは関係なく、アルバイトや派遣社員でも毎月の安定収入があれば問題ありません。

逆に収入が非常に高く3ヶ月や6ヶ月に1度にまとまった収入を得ている場合は、安定収入とは言い難い部分もありますが、アコムの審査に通過します。

これは、後述の総量規制と密接に関係してくる内容ですので、収入が不安定な人は最後まで読んでくださいね。

収入とは給与収入しか認められないの?

いわゆる労働に伴う対価(給与収入)以外でも以下でしたら収入と見なされます。

- 事業収入

- 不動産収入

- 投資収入

なお、給与収入以外は、確定申告書(控え)の提出を求められることがあります。

ちなみに、年金や生活保護などの国や地方公共団体から受給している給付金は収入とはみなされません。また、家族からの仕送りも収入とは見なされません。

特徴その2.過去に金融事故を起こしていれば審査落ち

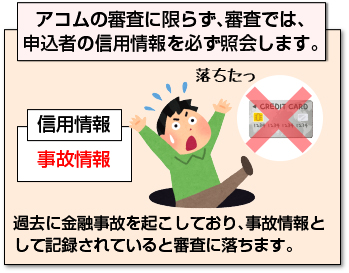

アコムの審査に限らず、カードローン審査では、申込者の信用情報を必ず照会します。

アコムの審査に限らず、カードローン審査では、申込者の信用情報を必ず照会します。

過去に金融事故を起こしており、事故情報として記録されていると審査に落ちます。

信用情報とは、クレジットカードやキャッシング、カードローンなどの利用履歴のことを指し、「住宅ローン」「自動車ローン」「スマートフォン本体の分割払い」なども履歴として記録されています。

日本には個人信用情報機関として、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3機関があり、アコムはCICとJICCの2社に加盟しています。

この信用情報機関に金融事故として記録される情報としては以下となります。

⇒長期延滞(2~3ヶ月以上)

⇒債務整理(任意整理・自己破産)

⇒代位弁済

⇒強制解約

⇒貸付自粛依頼(協会停止)

これらの事故情報は信用情報機関に記録されると最長1年から10年は消えません。

ただし、この中でも長期延滞については、5年記録されますが延滞が解消されていれば、即審査落ちとはなりません。

当然、延滞分を払い終えても、延滞の解消から5年は記録が残るわけですが、アコムの場合は審査を継続します。理由は、長期延滞分を払い終えているからです。

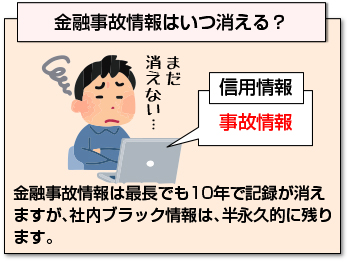

金融事故情報が消えたのに審査に落ちるのはなぜ?

金融事故情報は最長でも10年で記録が消えますが、社内ブラック情報は、半永久的に残ります。

金融事故情報は最長でも10年で記録が消えますが、社内ブラック情報は、半永久的に残ります。

社内ブラック情報とは何かと言いますと、時効の援用を行った人が、過去に5年アコムからの返済をひたすら無視していたとします。

この人の場合、時間が経過すれば信用情報からは金融事故情報が消えますが、アコムの社内情報(社内ブラック)には記録が残ります。

その場合、半永久的にアコムの審査に通ることはありません。その他、社内ブラックとして記録される情報では

- アコムを利用したものの重大な事故歴(強制解約や大幅は遅延)がありアコムの社内情報に記録されている。

- アコムを利用したものの要注意人物としてベンチマークされアコムの社内情報に記録されている。

いずれにしろ一度、社内ブラックとして記録された場合は、アコムの利用は諦めた方が良いでしょう。

ちなみに、「私は社内ブラックに該当しますか?」と連絡しても絶対に教えてくれません。

「収入は十分、勤続年数は1年以上、総量規制は全く抵触していない。信用情報には金融事故情報は消えている。でも過去にアコムで事故歴がある人は、他社の利用をお勧めします。」

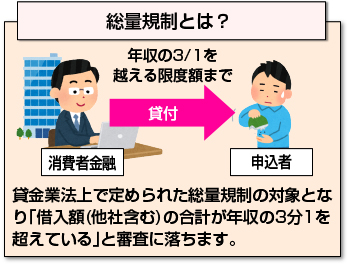

特徴その3.他社を含めた借入総額が3分の1を超えていると審査落ち

アコムの審査では、貸金業法上で定められた総量規制(年収の3分の1)の対象となり「借入額(他社含む)の合計が年収の3分1を超えている」と審査に落ちます。

アコムの審査では、貸金業法上で定められた総量規制(年収の3分の1)の対象となり「借入額(他社含む)の合計が年収の3分1を超えている」と審査に落ちます。

ちなみに、総量規制に含めて計算される借入は、貸金業者(クレジットカード会社、信販会社、消費者金融)からの借入を指しますが、実際に借入しておらず枠だけ持っているなどの場合は、含める必要はありません。

また、銀行カードローン、自動車ローン、住宅ローンは含める必要はありません。

特徴その4.他社を含めた借入件数が多すぎると審査落ち

大手消費者金融は借りやすいです。

大手消費者金融は借りやすいです。

総量規制(年収の3分の1)に抵触していない人は、アコムの3秒診断が便利です。

借入額を入力すれば3秒で仮診断の結果がわかります。

特徴その5.在籍確認が原因で審査落ち

申込者の職場や勤め先への在籍確認が取れないため、アコムの審査に落ちることがあります。

申込者の職場や勤め先への在籍確認が取れないため、アコムの審査に落ちることがあります。

在籍確認とは、申込者が自己申告した勤務先に本当に勤めているのか?を確認するため審査過程で必ず実施されます。

具体的には、アコムの審査担当者が会社へ電話をかけ「〇〇と申しますが、〇〇さん(申込者)はいらっしゃいますか?」と確認します。

この時、申込者が不在であっても、「〇〇はただいま席を外しております。」などと在籍確認できれば、問題ありません。

しかし、在籍確認の結果、以下の問題が発覚するとアコムの審査に落ちます。

⇒勤務している実態がない。あるいは勤めていないことが発覚

⇒産休や育休など休職状態であることが発覚

例えば、大手企業に勤めているアルバイトや契約社員の人ですと、在籍確認の電話を受けた人が、彼らの存在自体を知らないケースもあります。

その場合、勤務している実態がつかめないたいめアコムの審査に落ちる可能性が高くなります。

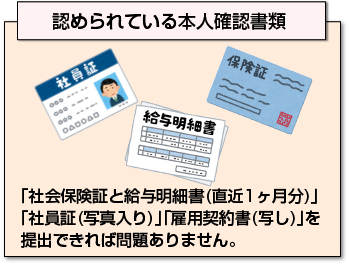

その場合、本人確認書類を提出できれば、在籍確認の省略が可能です。

その場合、本人確認書類を提出できれば、在籍確認の省略が可能です。

認められている本人確認書類としては、「社会保険証と給与明細書(直近1ヶ月分)」「社員証(写真入り)」「雇用契約書(写し)」を提出できれば問題ありません。

在籍確認が難しい場合は、アコムの審査担当者に相談すれば、柔軟に対応してもらえますので、不安な点があればどんどん相談しましょう。

在籍確認で落ちる具体例

アコムの審査では在籍確認が原因で審査落ちすることもあります 在籍確認ができない具体例をご紹介します。

所属部署が分からない

申し込み書には勤務先の電話番号を申告しますが、その際、会社の代表番号だけを記載してしまう人は少なくないです。

その際、「部署がわからないとお繋ぎでません」となり在籍確認ができません。

私用の電話を取り次いでくれない

会社によっては個人情報保護の観点から在籍確認に応じてくれないことがあります。

アコムは消費者金融であるため、「アコムの〇〇ですが・・・」と名乗ることができず、個人名で電話しなければいけません。

そうなると電話にでた職員は私用の電話と判断し、本人に取り次いでくれない可能性があります。

派遣先の会社が社員を把握していない

派遣社員は、会社への連絡先は「派遣元」の電話番号を申告します。その際、本人確認の電話にて派遣先の番号を聞かれますので、そこで答えれば問題ありません。

しかし、派遣先に電話しても電話にでた社員が派遣社員のことを把握しきれておらず「いない」と言われてしまうケースがあります。

あらかじめ派遣先に在籍確認の電話がかかってくることを伝えておくと良いでしょう。

本名が把握されていない

特に多いのが水商売です。お店には源氏名で通しているため、在籍確認しても「本名で言われてもわかりません」と言われてしまいます。

あらかじめ勤務先に在籍確認の電話がかかってくることを伝えておくと良いでしょう。

また肉体労働の仕事の場合、事務受付の人が現場の人の名前を把握していなくて在籍確認できないケースもあります。

現場に出ることが多い仕事ですので、あらかじめアコムに自分が事務所にいる時間帯に電話してもらえないか相談しておくのが良いでしょう。

以上のようなケースで在籍確認が上手くできず審査落ちしてしまうことがあります。該当する方は予め対策を講じておくようにしましょう。

詳しく知りたい方は「アコムの在籍確認を電話なしで済ませる方法とバレないための対応策」をご覧ください。

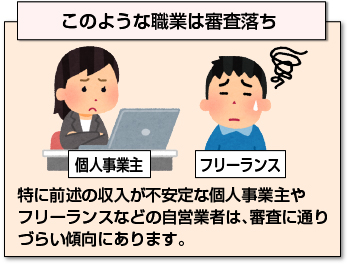

特徴その6.このような職業は審査落ち

職業に貴賤は無いと言いたいところですが、どうしても審査に通りづらい職業があるのも事実です。

職業に貴賤は無いと言いたいところですが、どうしても審査に通りづらい職業があるのも事実です。

特に前述の収入が不安定な個人事業主やフリーランスなどの自営業者は、審査に通りづらい傾向にあります。

安定した雇用が約束されている会社員の場合よりも、審査が厳しくなります。また、申込時に事業計画書、確定申告書の提出が要求されるケースがあります。

また、在籍確認が取りづらい水商売で働く女性も審査落ちの傾向が高いです。

即審査落ちは他社借入が原因?

アコムの審査は最短30分ですが、人によってはそれよりも早く審査結果の連絡が来ることもあります。申込してから数分程度で審査結果の連絡がくる場合、審査落ちの可能性大です。

と言うのも、アコムでは審査の初期段階で信用情報を照会しますので、この時点で融資不可と判断されると、それ以降の審査を行なっても結果が覆ることはないため、すぐに審査結果の連絡がきて審査落ちとなります。

既に説明したとおり、どんなに属性が良好であっても信用情報に問題があると審査には通りません。それだけ信用情報は重要ということです。

もし金融事故を起こしたことがないのに即審査落ちした場合は、他社借入が多いのが原因と見たほうが良いでしょう。

他社借入に含まれるもの

他社借入が多いから審査落ちしたと言われても「他社借入に含まれるもの」がよく分かっていない人も多いかと思います。

他社借入には含まれるものと含まれないものがありますので、ここで理解しておきましょう。 ・他社借入に含まれるもの カードローン、フリーローン、自動車ローン、教育ローン、クレジットカードのキャッシング、ブライダルローンなど

他社借入に含まれないもの

奨学金、住宅ローン、クレジットカードのショッピング、事業性ローン、携帯電話・家電の分割払い、家族からの借入 クレジットカードはキャッシング枠は他社借入に含まれますがショッピング枠は含まれません。

たとえば、年収300万円の人が消費者金融から70万円借り入れしていてキャッシング枠30万円のクレジットカードを持っている場合、アコムの審査には通りません。

他社借入は金額よりも件数が重要

他社借入は金額よりも件数が重要となります。

1社で60万円借りている人よりも、3社で50万円の借入がある人の方が審査は不利です。借入件数が3社以上あると大手消費者金融の審査に通るのは難しいと思ったほうが良いでしょう。

クレジットカードを解約する必要はない

クレジットカードで他社借入に影響するのはキャッシング枠のみです。ショッピング枠はいくらであろうと他社借入には影響しません。

他社借入に影響するならクレカを解約しようと考える人もいるかもしれませんが、クレジットカードのキャッシング枠は不要であれば無くすことも可能です。

クレジットカードを利用しているのであれば無理に解約する必要はなく、キャッシング枠だけをなくせば良いのです。

他社借入は多い場合は一本にまとめる

複数社からお金を借入している方は注意が必要です。そのような人は新たに借り入れするよりも返済負担を軽減することを考えるのが先決です。

アコムではおまとめローンの取扱もありますので、そちらを検討してみるのも良いでしょう。

ただし、お世辞にも金利は高くありませんので、まずは低金利でおまとめできるローンに申し込んでみることをおすすめします。アコムは審査に通らない場合の最終手段として残しておくのが良いかと思います。

詳しくは「アコムの借り換え審査をする前に知っておくべき大事なこと!」を参考にしてください。

自己破産した人も事故情報が消えればOK

自己破産すると永久的にアコムや他のカードローンを利用できないと思っている方も多いのですが、これは大きな勘違いです。

自己破産した人でも新たにカードローンを利用することは可能です。永久に借り入れできないわけではありません。

条件として「信用情報に金融事故情報が完全に消えていること」が挙げられます。これは自己破産だけに限らず他の債務整理や長期延滞でも同様です。

事故記録があってもそれが消滅すればまた新たにローンを組むことは可能です。

ただし、自己破産や債務整理、長期延滞した会社の中にアコムが入っている場合は、事故情報が消えてもアコムからお金を借りることはできません。

アコムは銀行カードローンの保証事業を行なっていますので、該当する銀行カードローンで金融事故を起こしている人はアコムからの借入は諦めましょう。

アコムの審査に通りやすくする方法

ここまで読めばアコムの審査に落ちる特徴や条件をご理解いただけた思います。

ここまで読めばアコムの審査に落ちる特徴や条件をご理解いただけた思います。

大手だと審査通過率が50%程度ですので、2人に1人は借入できていますので、問題なく融資されるはずです。

さらにここでは、アコムの審査を更に通りやすくするための方法について解説します。

希望する利用限度額を低めに設定する

アコムの審査は、何と言っても総量規制(年収の3分の1)に抵触しない範囲で利用限度額(契約極度額)を低く希望するようにしてください。

特にカードローン初心者は、アコムの最低利用限度額10万円で申し込むようにしてください。

前述の信用情報に長期延滞(延滞は解消済み)と記録されていても、最低利用限度額であればアコムの審査に通過できる可能性があります。

限度額10万円であれば、年収30万円程度あれば借入可能です。アコムの審査通過に自信が無い人は、利用限度額を低めにすることが重要です。

申し込み内容の記入ミスには気をつける

アコムの審査落ちとなってしまう原因として、意外と多いのが申し込み内容の記入ミスです。

アコムの審査落ちとなってしまう原因として、意外と多いのが申し込み内容の記入ミスです。

申告内容を適当にするなど論外ですが、故意でなくも、嘘の申告をした判断されアコムの審査に落ちる可能性が高くなります。

特に信用情報を照会すればわかる嘘は、致命的です。借入件数や借入額は、正直に申告するようにしてください。

なるべく虚偽は避けたいですが、収入証明書の提出が不要な借入(希望限度額50万を超える。希望限度額50万円と既存借入の合計が100万円を超える。)の場合は、自己申告通りの属性でOKです。

例えば勤続年数に自信が無い人は、10ヶ月⇒1年で申告するなどは、許容範囲ですし、年収180万円⇒200万円も同様です。

アコム以外で金融事故を起こしていない

アコム以外なのが重要です。

アコム以外なのが重要です。

前述の通り、アコムで一度事故歴がある人は、信用情報の記録が無くなってもアコムの社内情報(社内ブラック)に記録されていますので、審査に落ちる可能性大です。

しかし、他社であれば可能性がゼロではありません。

事故歴があるものの延滞が解消されているのであれば、可能性は十分あります。

まずは3秒診断で様子を見てみる

このページをご覧の人で、アコムに申し込みしても審査に通過する自身が無い人は、借入可能かが3秒でわかる3秒診断の利用をお勧めします。

3秒診断は、年齢、年収、他社借入状況の3項目のみを入力すれば、すぐに結果がわかります。

- 安定収入がある(収入の多い少ないは関係ない)

- 他で借入し過すぎていない

- アコムで金融事故を起こしていない

上記3つで問題なければ、アコムの審査に通過できる可能性が極めて高いと言えます。

アコムの申し込みは、スマートフォンやPCから最速で簡単です。

アコムの利用限度額が低めに設定される条件とは

アコムの審査に無事通過しても必ずしも希望する利用限度額通りになるとは限りません。アコムの審査結果や状況によっては、利用限度額が低く設定される可能性があります。

総量規制の影響で利用限度額が低く設定される

アコムでは利用限度額の最低額が10万円です。

アコムでは利用限度額の最低額が10万円です。

しかし、場合によっては10万円未満に設定される場合もあります。

それが、総量規制に抵触するケースです。

例えば年収240万円で他の貸金業者からの77万円借入している人が、アコムに申し込みしたとします。

総量規制によって、アコムは年収の3分の1までしか貸付ができません。これによって、総量規制に抵触する場合は、1万円単位での利用限度額が設定されることになります。

(240万円÷3)-77万円=3万円

限度額については「アコムで年収と審査・限度額の関係は?」で詳しく解説しています。

アルバイトの学生

アコムの審査は安定した収入さえあれば、20歳以上であれば学生でも申込可能ですが、学生の場合は限度額が低めに設定されます。

学生ではじめてのアコムの場合は、利用限度額10万円以下が多いです。

もちろん、学生であってもアコムの利用実績が半年以上あり、継続的な借入、返済を行っていれば、限度額をアップすることも可能です。

詳しくは「アコムは学生でも借りられる!親にバレずにキャッシングをする方法を解説」を参考にしてください。

65歳以上の方

定年退職などで収入が下がる65歳以上の方も利用限度額が10万円となる可能性があります。もちろん、年金収入以外で他社借入がなく年収120万円あれば、限度額40万円程度までは上がる可能性があります。

勤続年数が1ヶ月

仕事を始めてから1ヶ月程度の人は、利用限度額が10万円以下になる可能性が高いです。希望する限度額での借入のためには、最低でも6ヶ月あるいは1年以上は勤続してください。

クレジットカード機能が付いたアコムのACマスターカードでの借り入れがおすすめ

アコムの審査を受け際は、アコムが発行している「ACマスターカード」というクレジットカードを選ぶのも手です。

アコムの審査を受け際は、アコムが発行している「ACマスターカード」というクレジットカードを選ぶのも手です。

なぜなら、ACマスターカードは、クレジット機能とカードローン機能の両方が使えるからです。

ACマスターカードは、数少ない最短即日発行が可能なクレカです。

自動契約機(むじんくん)なら事前にWEB申込みしておけば当日21:00まで(年中無休(年末年始は除く))営業しているため、土日祝日夜間に関係なくカード発行が可能です。

土日の申し込みについては「アコムで即日融資!土日でも当日借入を実現する必勝ポイント」で詳しく解説しています。

アコムのACマスターカードを推奨する理由

ACマスターカードを1枚持っているだけで、クレジットカードとしても、カードローンとしても利用でき1枚で2役の利用が可能です。

アコムACマスターカードは機能面だけでなく

- 最短1時間で発行可能ですので、今すぐクレジットカードが欲しい人には最適。

- クレジットカードであるにも関わらず、アコム独自の審査基準で審査が不安な方にもおすすめ。

- 国際ブランドのMasterCardだから世界中で利用可能。

- 年会費永年無料

カードローンだと日本国内のみででしか利用できませんが、アコムのACマスターカードは、クレジットカード機能が付いているのため世界中で使えます。

また、何と言っても最短で1時間発行が可能ですから、「今日中にお金が必要なカードローンユーザー」や「今日中にクレジットカードでショッピングしたいユーザー」双方のニーズを満たす1枚です。

一般的なクレジットカードは、発行まで2週間~1か月程度はかかりますが、アコムのACマスターカードなら、WEB申込みを行っておけば、自動契約機(むじんくん)で当日発行可能です。審査基準もアコムのカードローン審査と同様ですので、おすすめです。

アコムの審査は甘くない

ここまでアコムの審査基準と落ちないための対策を紹介しました。前述しましたが大手だと審査通過率が50%程度ですから、2人に1人は審査に通過しています。

- 年収の高い低いは関係なく安定収入がある=返済能力がある。

- 過去にアコムで重大な金融事故を起こしていない。

少なくとも上記に該当していなければ、アコムの審査に落ちることはまずないでしょう。

アコムの審査に落ちた時の打開策

それでもアコムの審査に落ちた人は、立て続けにアコムへ申し込むのはNGです。

それでもアコムの審査に落ちた人は、立て続けにアコムへ申し込むのはNGです。

ここは、他のカードローンの申し込みを検討してください。

借入できるの、アコムだけではありません。アコム以外の大手カードローンは、アコムとほぼ同じ条件での借入が可能です。

また、複数のカードローンを申し込むことは、何も悪いことではありません。一度、アコムの審査に落ちた人は、「希望限度額を低めに抑えておく」ことを意識して申込みましょう。

再度アコムの審査にチャレンジ

アコムの審査に落ちても再度申し込んで審査通過する可能性はあります。 ただし、アコムの審査落ちした原因を解消しないまま申し込んでも結果は同じです。

それどころか社内情報として要注意人物と記録されてしまい、余計に審査通過しにくくなる恐れもありますので注意が必要です。

個人信用情報機関には申込情報が半年間記録として残りますので、それが消えてからアコムに再度申し込むようにしましょう。

申し込み情報が残ったまま再申し込みすると申込ブラックとなり審査落ちの可能性が高くなります。

銀行カードローンを検討する

銀行カードローンは消費者金融よりも審査が厳しいです。そのため、下記の条件を満たしていたにも関わらず審査落ちした人でないと銀行カードローンを審査通過するのは難しいと思ったほうが良いでしょう。

- 安定収入がある

- 他社借入がない

- 勤続年数が長い

また銀行カードローンの中にはアコムが保証会社を務めているものもありますので、申込する際はアコムが保証していない銀行カードローンに申し込むことも重要です。

アコムが保証会社を務める代表的な銀行カードローンは「三菱東京UFJ銀行バンクイック」「じぶん銀行」「セブン銀行カードローン」「ソニー銀行カードローン」などです。この4社は避けたほうが無難でしょう。

給与振込で使っている銀行カードローンは審査通過の可能性あり

おすすめは給与の振り込み先として使っている銀行のカードローンです。何故なら、毎月安定収入があることを知っているので審査通過の可能性が高いからです。

ただ、多重債務や返済の延滞などがあると審査通過は厳しくなりますので、特にそういった問題がなければ給与の振り込み先としている銀行のカードローンに申込してみると良いでしょう。

中小の消費者金融を検討する

アコムやプロミスなど大手消費者金融で借りられなかったという人は、中小消費者金融を検討してみるのも手です。

中小消費者金融でも信用情報は照会しますが、大手よりも柔軟な審査をしてくれるところが多いです。

過去に金融事故を起こしていても、今現在安定収入があり特に返済延滞などをしていなければ融資してくれる業者も少なくないです。

大手のようにサポートが手厚いわけではありませんし、利便性も決して高くはないですがお金を借りることを最優先に考えたとき審査になかなか通らないという人は中小消費者金融で借りるのが良いのかもしれません。

ただし、中小の消費者金融にはヤミ金業者も紛れていますので申込する際は十分注意してください。

家族や友人にお金を借りる

カードローンの審査に通るのが難しい、中小は利用したくないという人はそれ以外の方法でお金を借りることを考えてみると良いでしょう。

たとえば、家族や友人からお金を借りる、不用品を売る、日払いアルバイトをすると言った方法があります。

どうしてもお金が必要という場合は、カードローン以外の方法を検討すればお金の問題を解消できるかもしれません。

ただし、家族や友人からの借金は人間関係を悪くするかもしれませんので、必ず約束を守って返済するようにしてください。また、後のトラブル防止のためにも借用書を作成するようにしましょう。

アコムの審査に関するよくある質問Q&A

アコムの仮診断に通過しました。

明日、自動契約機(むじんくん)に行きます。実は、8年ほど前に自己破産を行いまして・・・なぜ通ったのかが不思議です。仮診断に通過すれば、お金を借りることは確定したと考えておけば良いのでしょうか?

仮診断の段階で信用情報機関の照会に同意していれば、信用情報の面では問題ありません。

また、過去の債務整理先アコムが含まれていないのであれば、社内ブラックにも該当していません。

あとは、運転免許証、健康保険証、パスポートなどの本人確認書類を持参して、手続きの間に在籍確認が実施され、問題なければ当日ローンカードが発行されます。ご自身に安定した収入があれば、問題なさそうですね。

正社員ではありません。アコムの審査に通りますか?

正社員ではない、非正規雇用(フリーター、パート、アルバイト、契約社員、派遣社員)の人は、もちろん自営業や個人事業主でも問題ありません。

ただし、自営業や個人事業主の場合、事業内容と収入確認のため確定申告書(控え)の提出を求められることがあります。

年収低いのですが・・・アコムの審査に落ちますか?

アコムは、年収が高い、低いに関係なく安定収入であれば問題ありません。少なくとも年収が低い理由で審査に落ちることはありません。

例えばアルバイトなで月収数万円でも審査通過の実績があります。ただし、総量規制(年収の3分の1)がありますので、年収が少なければ利用限度額も低めに設定されます。

勤続年数が短いのですが・・・アコムの審査に落ちますか?

前述しましたが仕事を開始して1ヶ月程度でも問題ありません。ただし、勤続年数が1ヶ月程度の場合、限度額が10万円以下の可能性が高いです。

アコムの追加融資の結果はネットorメールどちらで結果がわかりますか?

追加融資希望なら限度額の増額がお勧めです。既存契約者でしたら、ネット上で結果がわかります。

外国人なのですがアコムの審査に通過しますか?

外国人は、在留カードで永住権があることを証明できれば問題ありません。また、利用規約などは全て日本語となりますので、最低限の日本語を正しく理解できることが前提となります。

住宅ローンや自動車ローンの借入がありますが審査に通過しますか?

住宅ローンや自動車ローンは既存借入(総量規制の対象外)に含める必要ありませんので、ローンが原因で審査に落ちることはありません。

しかし、既存借入が大きく「返済能力に不安がある」と判断されると利用限度額が低く設定される可能性があります。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |