アコムの増額審査で時間よりも注意すべき事!知らないと怖い増額の裏話

アコムでキャッシングを利用していると、もう少し借入ができれば・・・と思うことも出てくるでしょう。

そんな時には増額という方法があります。増額をする場合には審査が行われます。しかし、増額の申し込みをする前に注意しなければならないこともあるのです。

今回は、増額審査における怖い現実の裏話について解説していきます。

アコムの増額審査にかかる時間はどれくらい?

まずは、基本的なアコムの審査について再確認しておきましょう。アコムでは、利用開始から6ヶ月以上になると増額の申し込みが可能になります。

増額では、新規の申し込み時と同様に審査が行われますので、信用情報や総量規制を確認されることになります。

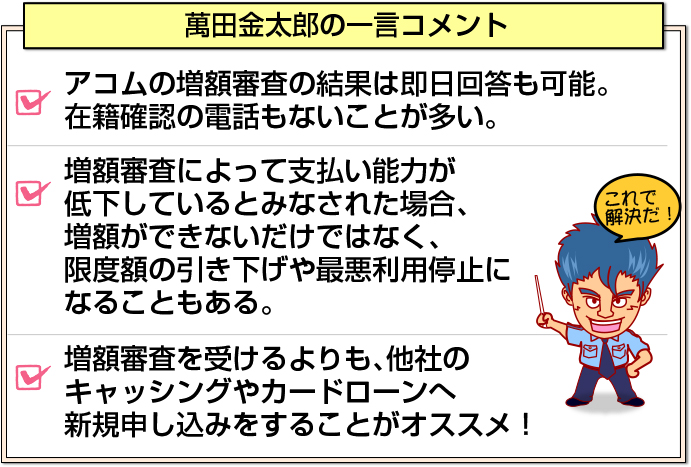

ネットでは、増額の審査には時間がかかると言われがちですが、何も問題がないのであれば、増額審査の回答は即日でも可能となっています。

ただし、アコムでの借入総額が50万円以上になる場合や、他社との借入合計額が100万円を超える場合には、収入証明書などの書類が必要となりますので、事前に準備をしておきましょう。

アコムの増額申請方法は3つ!

増額にかかる時間が分かったところで、手続きの方法について話をします。

アコムの増額申請をするには、「電話」「インターネット」「来店」の3つの方法があります。簡単に3つの方法を説明しましたので見ていきましょう。

電話連絡で申請

アコムで増額申請をするときには、「電話」ですることがオススメの方法になります。アコムでも、まずは「電話」で申込みをすることを推奨しています。

アコムで話をしている理由は、「インターネット」「来店」の手間を考えると、フリーダイヤル(0120-07-1000)に電話をするとすぐに手続きをするため、余計な時間がかからずに済むと言うことでした。

結果が出てから、「インターネット」や「来店」で必要な書類などを送るとスムーズな手続きになるでしょう。

インターネット上の会員ページから申請

「インターネット」から増額申請を直接することも可能です。会員ページから、必要項目を入力することにより簡単に申請をすることが可能です。

アコムでは「電話」で申込みをすることをオススメしていますが、多少時間がかかってもいい場合は、「インターネット」から増額申請をすることもいいでしょう。

自動契約機(むじんくん)から申請

「来店」による増額申請もできます。「来店」による手続きは、自動契約機(むじんくん)で申請をすることです。

自動契約機(むじんくん)に来店する手間もかかるため、アコムでは「電話」での申請をオススメしています。

しかし、近隣に自動契約機(むじんくん)があるのであれば出かける前に立ち寄って手続きをすることもいいでしょう。

いずれの方法も「電話」をするのに抵抗がなければ、まずは「電話」で増額申請を行い、そのあとに「インターネット」や「来店」で申込みの手続きをすることをオススメします。

アコムの増額審査で在籍確認は行われるの?

アコムの増額審査では、既にアコムと契約している人に対しては、基本的に電話での在籍確認は行われません。

ただし、新規契約時と増額申し込み時で会社や勤務先が変更になっている場合には、再度在籍確認が行われることもあります。

もちろんその場合は、在籍確認を行うことを事前に電話連絡が入りますので、それほど心配はないでしょう。

その増額ちょっと待った!審査時間や在籍確認よりも注意すべきこと

しかし、審査時間や在籍確認よりも注意しなければならないことがあるのです。

実は、増額をしたいと申請することによって、条件によっては利用限度額が引き下げられたり、利用停止になったりすることもあるのです。

増額の申請でそんなことがあるの?と思われたかもしれませんね。

増額の申請をすることによって、再審査が行われますよね。その時に支払い能力が低下したという判断がされてしまうことによって、利用限度額の引き下げだけではなく、アコムでの利用も停止されてしまうのです。

ではどんな場合に、支払い能力が低下したとみなされてしまうのでしょうか?

どんな場合に支払能力が低下したとみなされるのか

支払い能力が低下していると判断されてしまう要因としては、次のようなことがあります。

支払い能力が低下していると判断されてしまう要因としては、次のようなことがあります。

- 新規申し込み時と比べて、ボーナスを含めた年収が下がってしまった

- 他社でキャッシングの増枠をした、もしくは他社でローンを組んだ

- 他社のキャッシングやカードローン、またクレジットカードなどで滞納をした

- アコムでの返済が6ヶ月の間に1度でも滞納をしたことがある

年収が下がった・他社での借入額が増えた

まず、年収が下がってしまった場合には、その分返済に充てられるお金が減ることになりますので、返済能力は確実に低下しているということになりますね。

現在の限度額は申し込み時の返済能力を確認して決定されていますので、年収が下がればやはり利用限度額も下げられることになってしまいます。

次に、他社での借入を増やしたりローンを組んだりした場合には、やはり借金が増えたという認識になるため、返済能力は低下していると判断されてしまいます。考え方は年収が下がってしまった場合と同じですね。

過去6ヶ月以内に延滞や滞納をしてしまった

また、他社のキャッシングやクレジットカードで延滞や滞納をした記録は、信用情報に記録されます。そしてアコムでの返済滞納などについては、信用情報を見るまでもありませんね。

こうした延滞や滞納をしている人は、明らかに返済能力が低下していると判断されますし、信用度が下がっていますので、利用限度額が引き下げられるだけでなく、利用の停止にもなりかねません。

増額の申請をしてしまったために、利用限度額が下げられてしまったり、利用停止になってしまったりした場合には、目もあてられませんよね。

その上、審査に落ちてしまった場合には、この記録も信用情報に載ることになり、他社で新規申し込みをするときの難易度まで上がってしまいます。

検討すべきは増額よりも他社借入

先のような状況の方の場合には、アコムで増額の申し込みをしてリスクを冒すよりも、他社で新規に申し込みをする方がハードルは低くなります。

新規の場合には、軽度の延滞程度であれば審査に通る可能性が高くなりますし、ある程度の金額までなら収入証明などの書類も不要です。

次に検討すべきオススメのカードローン

では、増額をするよりも新規申し込みで検討するべき、オススメカードローンを紹介していきます。

まずは、プロミスです。プロミスでは、50万円までは収入証明は不要ですし、自動契約機や三井住友銀行内にあるローン契約機を利用すれば、即日カードを受け取ることも可能です。

30日間無利息で超お得!

[af_promis]WEBで申込み完結!

[af_mobit]総量規制に引っかかる可能性があるなら

プロミスやSMBCモビットは消費者金融ですので、総量規制の対象となってしまいます。総量規制によって希望の借入額を借りられないという可能性があるのであれば、銀行カードローンを利用しましょう。

銀行カードローンであれば、総量規制の対象外となっています。

その中でも三井住友銀行カードローンはオススメです。まず、銀行カードローンならではの低金利が魅力です。さらに、銀行内にあるローン契約機を利用することで、その日のうちにカードを受け取ることも可能です。

[af_txt001][af_txt003]審査最短30分!

[af_promis]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |