アコムの審査は甘い!?審査落ち対策について

キャッシングやカードローンの審査基準というのは、それぞれの取り扱い会社ごとに異なっています。

大手消費者金融業者であるアコムの審査は甘いという噂もあるようですが、本当にそうなのでしょうか?

アコムの気になる審査について、詳しくみていきましょう。

アコムの審査は甘いという噂は本当なの?

基本的に審査が甘いというカードローン会社はありません。お金を貸すという事は、きちんと返済をしてもらえるといった信用によって取引が成り立っています。

貸出審査を甘くして返済ができないよう人にまでお金を貸してしまうと、回収ができない危険性が高くなってしまいます。お金を借りるということは、それほど甘いものではないのです。

もちろん、アコムでも審査に通らない人は存在します。では、アコムの審査に落ちる人はどのような理由があるのでしょうか?

アコムの審査は4段階のプロセスで進められる

アコムの審査は何をどういう基準で審査されるのでしょうか?何もわからないまま申込むのは不安という方は多いかと思います。

そこで、ここではアコムの審査基準と内容について解説していきたいと思います。

審査内容について理解しておくことで気持ちに余裕が持てますし、有利に進められる可能性もあるかもしれません。

これからアコムでお金を借りることを考えている方、既に審査落ちしてしまった方はぜひ参考にしてください。

アコムが審査する目的は、ずばり「申し込み者がきちんとお金を返してくれるかどうかを見極める」ためです。

それを判断するために、審査では多くのチェック項目が用意されています。アコムの審査は主に4段階のプロセスで進められます。

- 属性審査

- 信用情報審査

- 書類確認

- 在籍確認

では、それぞれの審査項目について詳しく見ていきましょう。

属性審査

属性とは、個人に関する情報そのものを指します。属性は主に下記の4つに分類されます。

本人情報

年齢、年収、性別、婚姻、子供の有無、保険の種類など

勤務先情報

勤務先名、勤務先住所、業種、社員数、勤続年数、職種、雇用形態、役職、収入形態など

居住情報

居住形態、居住種類、居住年数、固定電話の有無、家賃または住宅ローンの負担額など

他社借入情報

他社借入件数、他社借入額、希望借入額、借入金の使用用途など

アコムではこれらの項目をもとに属性審査を行い、総合的に判断します。そして特に重視されるのは「収入」と「他社借入」です。

収入は毎月安定してもらえていればOK

収入は高くないと審査落ちするなんて思っている方も多いですが、カードローンは基本的に借りたお金を分割で返済していく形となりますので、毎月無理なく返済できるだけの収入をきちんと貰えていればOKとされています。

たとえば、アコムで30万円の借り入れを希望するAさんがいたとします。Aさんのひと月の収入は20万円、支出は15万円とすると手元に残るお金は5万円になります。

アコムで30万円借り入れた場合、最低返済額は約9,000円となります。Aさんの場合、仮に9,000円支払っても4万円ほど手元に残りますので、無理のない返済と言えます。

このように収入が決して多くなくても、借りたお金を毎月きちんと返していけるだけの収入を継続して貰えるのであれば、Aさんはアコムの審査に通る可能性があるということになります。

安定収入と聞くと途端に不安になってしまうかもしれませんが、大体の職業はこの基準を満たしていますので安心して良いかと思います。

他社借り入れ

他社借り入れは、件数と金額の2つに分類されます。

他社借入額は総量規制に抵触していると審査に通りません。たとえば、年収300万円の人が消費者金融から100万円の借り入れをしている場合、総量規制に抵触しているため新たに借り入れすることはできず審査落ちします。

※他社借り入れに含まれるのは「貸金業者」からの借り入れのみです。

他社借入件数は、「○件以上借り入れしていると審査に通らない」など具体的な基準は明確にされていませんが、大手消費者金融では4件以上借り入れがあると審査に通るのは難しいと思ってください。

厳しいところだと2件でも審査落ちの可能性があります。

信用情報審査

審査の中でもっとも重要なのが信用情報の審査です。

ローンやクレジットカードの利用履歴のことを信用情報と言い、過去の借入・返済状況や現在の借入件数・金額などが記録されています。

ローンやクレジットにいつ申込したのか、いくら借りているのか、返済が遅れていないか、返済に遅れたことはないか、返済を踏み倒したことがないかなどローンに関するあらゆる情報が信用情報として記録されています。

そして、信用情報に記録されていると審査に不利になる情報は、長期滞納や債務整理などによる金融事故情報です。

金融事故情報が記録されていると、属性でどれだけ評価が高くても審査に通るのは難しいです。それぐらい信用情報は審査において重要となります。

書類確認

属性審査、信用情報審査が完了すると本人確認書類と収入証明書を提出します。

本人確認書類は「運転免許証」「パスポート」「健康保険証」などが有効です。申し込み者が本人で間違いないか、申込内容に相違がないかを確認するために必ず提出しなければいけません。

収入証明書は「源泉徴収票」「給与明細書」「確定申告書」などが有効です。申し込み書に記載された年収に間違いがないかを確認するために提出します。ただし、アコムでは希望限度額が50万円以下であれば基本的に提出不要です(お借入総額により収入証明書(源泉徴収票等)が必要)。

在籍確認

審査の最終段階で行われるのが在籍確認です。

申し込み者が申告した会社に電話して、本当にその会社に勤めているのかを確認します。中には嘘の勤務先を申告する方もいるため、審査では必ず在籍確認を行います。

勤務先に電話されることに抵抗がある方は多いですが、アコムでは社名やサービス名を名乗ることはありません。必ず担当者の個人名を名乗ります。

また必ず本人が電話に出る必要はなく、外出などで電話にでれなかったとしても「〇〇は只今、席を外しております」と答えれば在籍確認は完了します。

アコムの審査に落ちる人によくある5つのこと

ここからは、アコムの審査に落ちる人によくある理由について体験談を交えて確認していきましょう。

安定した収入がない

アコムでは、安定した収入があることがカードローン申込の条件となっています。つまり、無職や専業主婦などの労働による安定した収入が無い場合は、申込条件に該当しないということになります。

また、年金や生活保護などを受給している人は収入があるのですが、労働での収入とされないため、審査には落ちてしまいます。

過去に金融事故を起こしている

キャッシング審査やカードローンの審査では、提携している信用情報機関の信用情報を必ず確認します。この信用情報は審査において重要視されます。もちろんアコムも例外ではありません。

個人信用情報には、これまでの金融取引についてデータが記録されています。

そのため、過去に長期の延滞や債務整理などの金融事故を起こしている場合には、審査を通過することは難しくなります。

他社からの借入が複数ある

アコムでは、他社の消費者金融会社やクレジットカード会社からの借入が5社以上ある場合には、審査に通過することは難しくなります。こうした借入情報は、先にも書いた信用情報に記録がされています。

また、他社の借入も含めて年収の3分の1以上は新規貸付ができないと総量規制によって定められていますので、既にその金額を借り入れしている場合も審査落ちとなってしまいます。

借金を肩代わりしてもらった過去がある

アコムでは自社での取引についてすべて記録が残っています。

例えば、過去にアコムの契約者だった人が、支払いができず家族などに肩代わりしてもらったことがある場合、その記録がアコムに残っていると、自力での返済ができない人と判断されてしまう可能性があるので、審査には通ることは難しいでしょう。

在籍確認ができなかった

アコムの審査では、必ず在籍確認が行われます。在籍確認では、申込情報に記載された会社に勤めているかどうか、担当者が電話で確認します。

在籍確認は「○○さんはいますか?」という簡単なものです。席を外していたり、たまたま休日だったりしたとしても、在籍していることが確認できれば大丈夫です。

しかし、在籍確認によって会社に勤めていないことが判明した場合や、会社自体が存在しなかった場合などの問題があった場合には、審査が通りません。

電話での在籍確認が難しい状況の場合には、事前にアコムへ相談をしておきましょう。

ここまで読めばまずは安心!

アコムの審査に通過しやすくする4つのこと

では、アコムの審査に通過するためにどのようなことに注意したらよいのでしょうか?

自分の借入限度額を知っておく

まず、自分の借入限度額を知っておきましょう。アコムは消費者金融(貸金業者)ですので総量規制の対象となります。総量規制では、他社の借入れを含めて、年収の3分の1が借り入れの限度と定められています。

例えば、年収が120万円だった場合、借入限度額は40万円となります。この借入限度額を超えて申し込みをしても審査には通りませんので、それ以下で申し込みをすることが大切です。

既にカードローン利用がある人は注意しましょう。

借入の希望額は少なく設定する

借入限度額は、あくまでも上限の金額になります。しかし、その上限ギリギリで申し込みをするよりも、少なめに申し込みをした方が審査には通りやすくなります。

特に年収が少ないパートやアルバイトの場合でも、限度額10万円程度であれば収入証明書類の提出が不要で、審査はスムーズに進みます。借入希望額は少なめに設定をするようにしましょう。

少額でもしっかりと利用実績を重ねれば、増額審査に通過することは難しくありません。

過去に信用情報を傷つけていないか知っておく

信用情報には、金融事故の種類によって記録される期間が1年から10年となっています。過去に返済が遅れてしまった経験がある場合、金融事故情報がまだ記録されているのか気になりますね。

こんな時には、信用情報機関に自分の信用情報の記録を取り寄せて確認することができます。手続きは簡単にできますので、もし心配なのであれば確認をしてみましょう。

自分の状況を正直に申告する

申し込みの時に申請する情報はとても重要です。正確かつ正直に申告するようにしましょう。

審査に通りたいからと言って会社を大企業にしたり、年収を多めに申告したりしても、審査においてバレてしまいます。

このような嘘の申告をすると、アコムの心証が悪くなり、審査に通らない可能性が高くなります。

年収が少なくても、定期的な安定収入があるのであれば、利用限度額は低くなるかもしれませんが、審査には問題がありません。自分の状況は正直に申告することが大切です。

ネットでの借入診断も可能なので、不安な方はまず診断してみることをおすすめします。

アコムの提供するカードには、カードローン専用の「ACカード」とクレジット機能付きの「ACマスターカード」があるので、利用目的に合わせて選択しましょう。

ここまで読めば審査対策は万全!

アコムの審査に受ける前に自分の信用情報を開示請求してみよう

カードローンの審査では信用情報が重要視されます。どんなに属性が良くても、信用情報に問題があれば審査にはとおりません。

そこで審査に通るか不安という方は、申込する前に自分の信用情報を開示請求してみることをおすすめします。

日本には下記3つの信用情報機関があります。

- CIC

- JICC

- 全国銀行個人信用情報センター

漏れなく信用情報を知りたいという方はすべての機関に開示請求すると良いでしょう。

開示請求のやり方

開示請求のやり方は各機関で微妙に違いますので、それぞれのやり方について解説していきます。

CICの開示請求のやり方

CICの開示請求方法は「パソコン・スマホ」「郵送」「窓口」の3種類あります。パソコン・スマホは来店不要で即日で開示結果を確認できます。

パソコン、スマホ

- 受付時間:8時00分~21時45分

- 料金:1,000円

- 支払い方法:クレジットカード

- 必要なもの:本人名義のクレジットカード

- 開示までにかかる時間:即日

① CICホームページで利用規約と注意事項を確認

② 指定番号に電話⇒受付番号を取得

③ CICホームページ上で、受付番号等を入力

④ 開示報告書をダウンロード

郵送

- 受付時間:特になし

- 料金:1,000円

- 支払い方法:定額小為替証書

- 必要なもの:本人確認書類

- 開示までにかかる時間:10日前後

① CICホームページ上で「信用情報開示申込書」に必要事項を入力しダウンロード

② 信用情報開示申込書・定額小為替証書・本人確認書類をCICに郵送

③ 「開示報告書」が郵送で届く

窓口

- 受付時間:平日10時00分~12時00分、13時00分~16時00分

- 料金:500円

- 支払い方法:現金

- 必要なもの:本人確認書類

- 開示までにかかる時間:即日

① CICの開示相談室に来店 ② タッチパネルで必要事項を入力、本人確認書類を提示 ③ 受付で「開示報告書」を受け取る

JICCの開示請求のやり方

JICCの開示請求方法は「スマホ」「郵送」「窓口」の3種類です。ただし、CICと違ってスマホで開示請求手続きしても結果は郵送で届きますので、注意してください。

スマホ

- 受付時間:24時間365日

- 料金:1,000円

- 支払い方法:クレジットカード、コンビニ、Pay-easy対応ATM・ネットバンキング

- 必要なもの:本人確認書類

- 開示までにかかる時間:1週間前後

① JICCホームページから「書類送付アプリ」をダウンロード

② アプリ起動後「開示申込」ボタンをタップ

③ 利用規約に同意し空メール送信

④ JICCからのメールに記載されたURLにアクセス

⑤ 申込内容を入力

⑥ 「JICC書類送付アプリ」で本人確認書類を提出

⑦ JICCからの返信メール記載のURLへアクセス

⑧ 開示結果の郵送

郵送

- 受付時間:特になし

- 料金: 1,000円

- 支払い方法:定額小為替証書またはクレジットカード

- 必要なもの:本人確認書類

- 開示までにかかる時間:10日前後

① JICCホームページ上で「開示申込書作成フォーム」に必要事項入力しダウンロード

② 開示申込書・定額小為替証書またはクレジットカードでの開示等手数料お支払い票・本人確認書類を「株式会社日本信用情報機構 開示窓口宛」に郵送

③ 開示結果の郵送

窓口(東京、大阪)

- 受付時間:平日10時00分~16時00分

- 料金:500円

- 支払い方法:現金

- 必要なもの:本人確認書類

- 開示までにかかる時間:即日

① JICCの窓口へ来店

② 受付で開示請求の希望を伝えて、本人確認書類を提示する

③ 申込書の記入

④ 券売機で手数料券を購入

⑤ 受付で開示結果を受け取る

全国銀行個人信用情報センターの開示請求のやり方

全国銀行個人信用情報センターの開示請求方法は「郵送」のみとなります。以前は窓口でも受け付けていましたが、現在は廃止となっていますので間違って来店しないようにしましょう。

郵送

- 受付時間:特になし

- 料金:1,000円

- 支払い方法:定額小為替証書

- 必要なもの:本人確認書類

- 開示までにかかる時間:10日前後

① 全国銀行個人信用情報センターホームページにアクセス、「登録情報開示申込書」に必要事項を入力して印刷

② 開示申込書・定額小為替証書・本人確認書類を「全国銀行個人信用情報センター」に送付

③ 開示結果の郵送

信用情報の何を見ればいいの?

信用情報で見るべき部分は下記の2つです。

- 金融事故の有無

- 支払い延滞の有無

金融事故の有無

まずは金融事故の見方についてです。

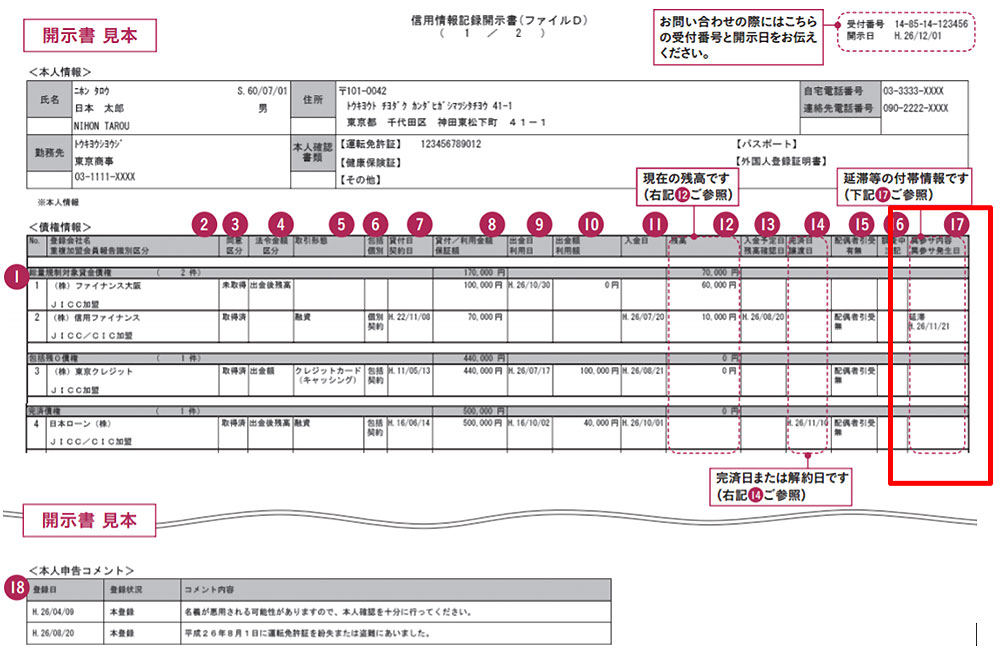

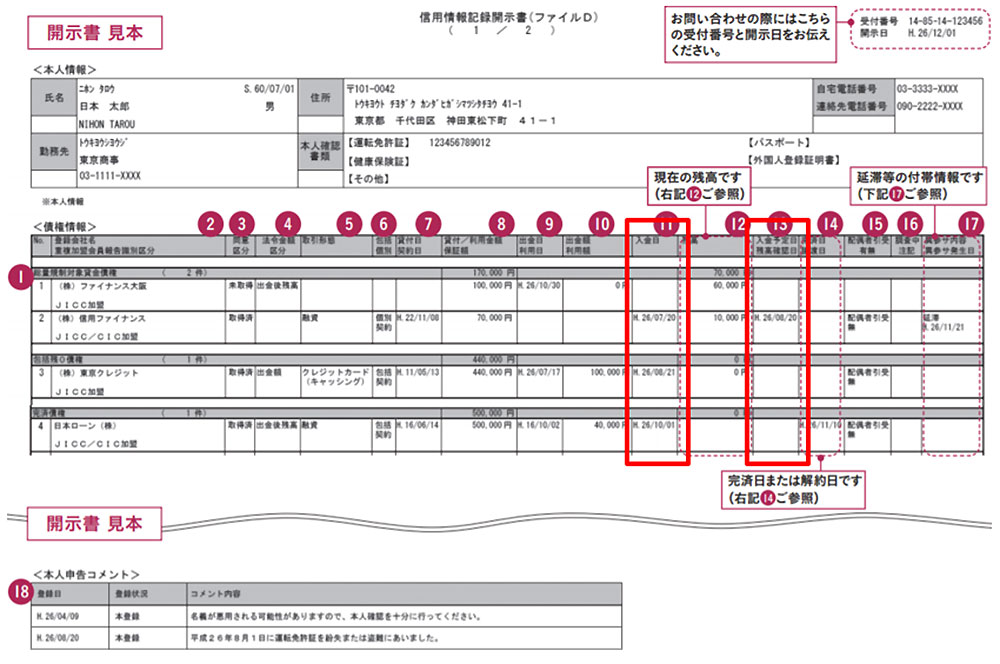

CICの場合

<<お支払の状況>>の「26.返済状況」の欄に「異動」と記載されている場合は金融事故を起こしていることになります。

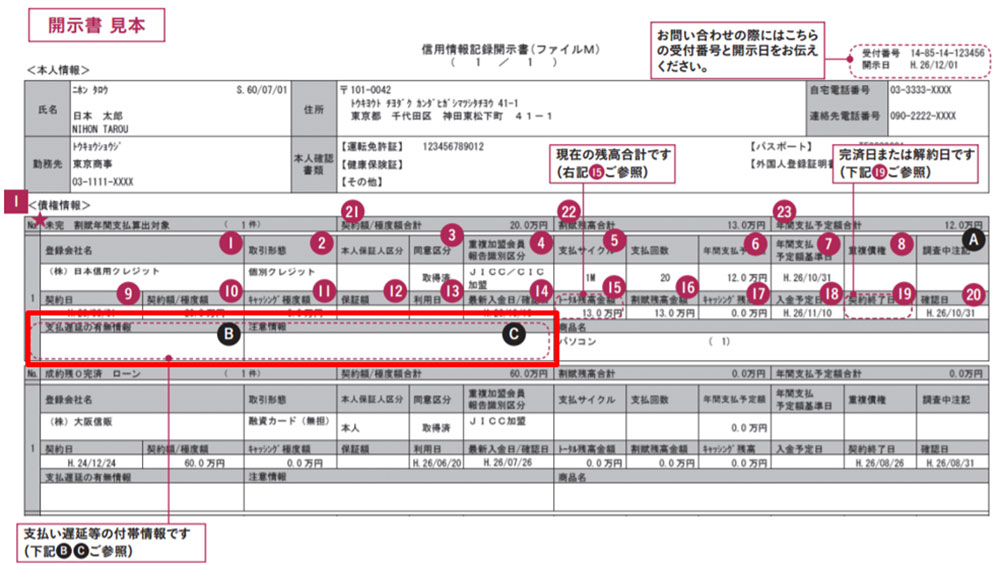

JICCの場合

<債権情報>の「異参サ内容・異参サ発生日」欄に記載されていると金融事故を起こしていることになります。

JICCでは(ファイルM)も確認してください。ファイルMには主にクレジットカードの利用に関する金融事故情報が記載されます。

<債権情報>の「支払い遅延の有無情報」「注意情報」に記載があると金融事故情報を起こしていることになります。

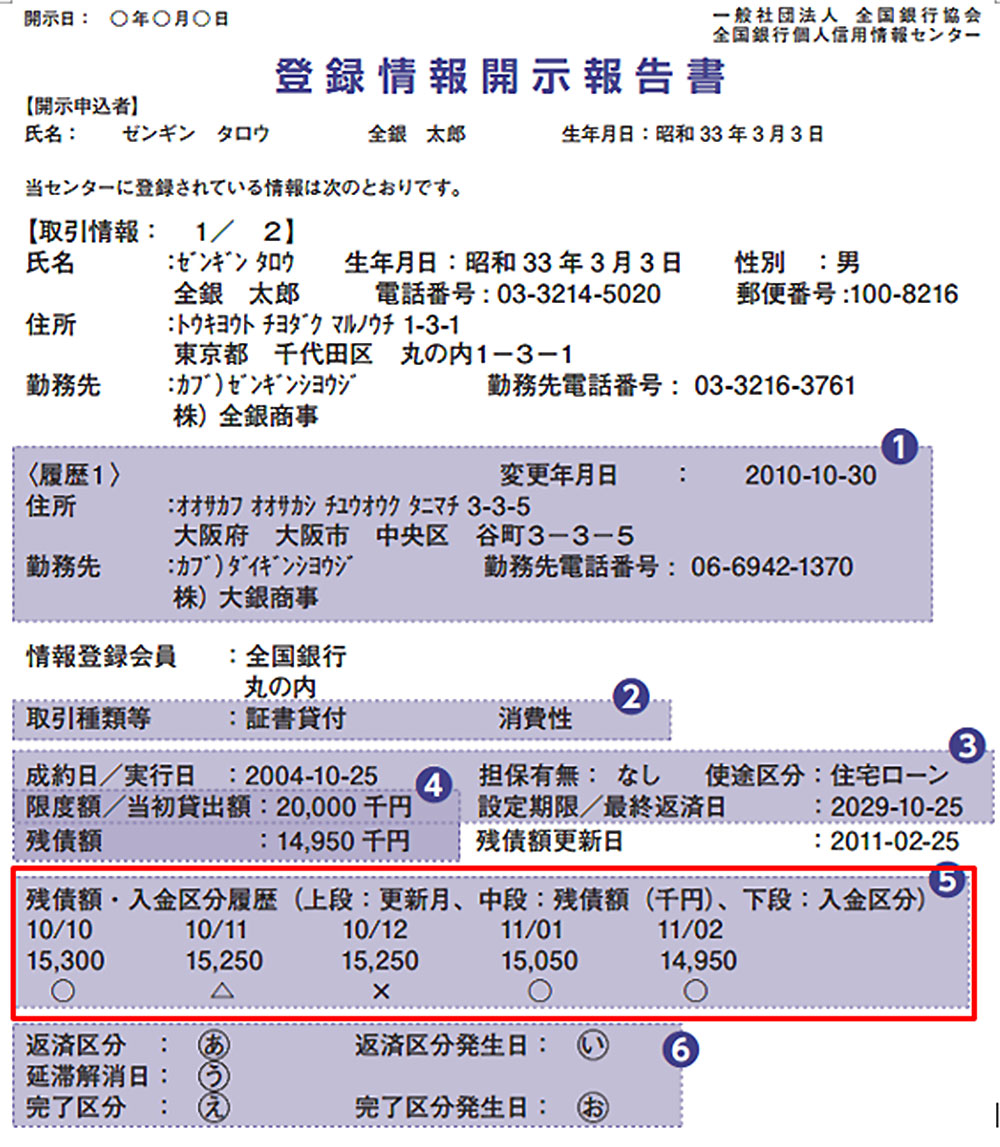

全国銀行個人信用情報センターの場合

「返済区分」に延滞が記載されている場合は延滞を起こしていることになります。2,3日程度の延滞ではなく一定期間以上の延滞をした場合に記録されます。

延滞を解消しているとその下の「延滞解消日」の欄に日付が記載されます。 「完了区分」に「代位弁済・保証履行」「強制回収手続」の記載があった場合は金融事故を起こしていることになります。

支払い延滞の有無

次に支払い延滞の有無の見方です。

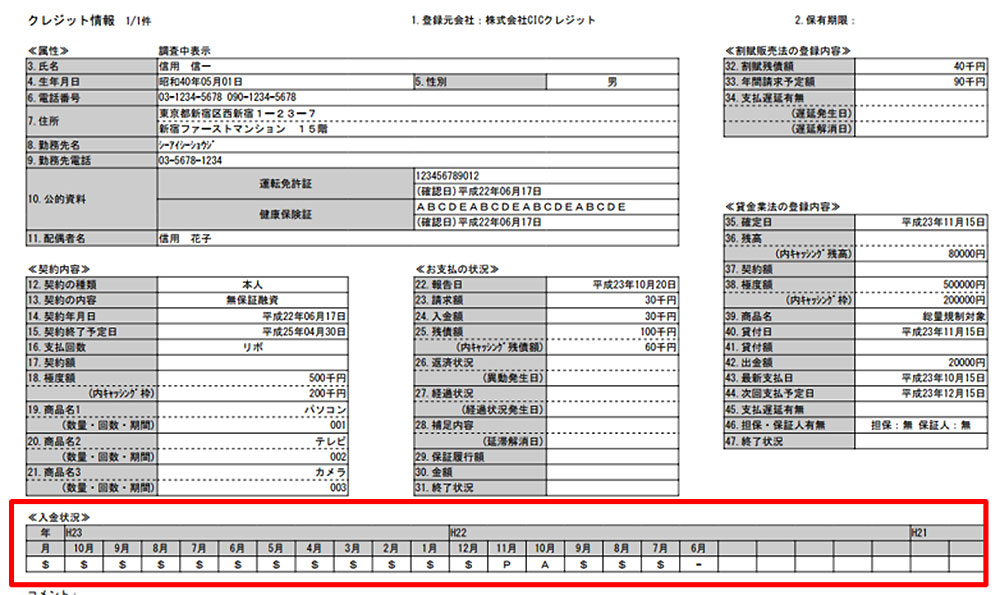

CICの場合

<<入金状況>>の欄に次のような表記があると、期日通り支払いがされなかったことを意味します。

| 記号 | 内容 |

| A | 利用者都合の未入金 |

| B | システムエラー、利用者の過失ではない未入金 |

| C | 理由不明の未入金 |

| P | 一部未入金 |

入金状況は過去2年分を確認することができます。なお「$」マークの場合は契約通り支払いが行われたことを意味します。

JICCの場合

「入金日」 に直近で入金のあった日付、「入金予定日」次回の入金予定日が記載されます。

たとえば、直近で入金したのが7月20日で、次回の入金予定日が8月20日であればその通り記載されますが、入金予定日をすぎても入金がないと表示は変わりません。

つまり延滞していることになります。

全国銀行個人信用情報センターの場合

「残債額・入金区分履歴」に次のいずれかの記号が記載されていると延滞していることがわかります。

| 記号 | 内容 |

| ☓ | 未入金 |

| △ | 一部未入金 |

| P | システムエラー、利用者の過失ではない未入金 |

「私はアコムの審査に通る?」属性・状況別に審査通過の可能性について解説

アコムの審査が甘いのかどうか気にされる方は、自分の属性に不安があったり他社の審査に落ちている方が多いのではないでしょうか?

そこで、ここでは属性・状況別にアコムの審査に通る可能性があるのか解説していきたいと思います。

未成年はアコム以外でも審査に通らない

アコムに申し込めるのは20歳以上の方です。18歳、19歳などの未成年は審査に通りません。

中小の消費者金融だと親権者の同意を得るまたは保証人になってもらうことで借りられることもありますが、アコムではそのような対応は一切していません。

未成年者には契約を後から取り消すことができる権利が認められているため、アコムとしてもリスクの高い客と言えます。

その為、未成年へ貸し付けは行なっていません。これはアコムに限らず殆どの金融機関で同様の対応とされています。

専業主婦

アコムは主婦の申込みが可能です。

ただし、ここで言う主婦とはパートなどで収入がある主婦のことを意味します。申し込み条件にもある通り、本人に安定収入がないとアコムに申込むことはできません。

そのため、専業主婦や無職の人は審査に通りません。収入がない方がアコムで借り入れするにはパートやアルバイトなどで給与を得るのが手っ取り早いでしょう。

またオークションや転売、不動産収入がある場合でも確定申告書や収入証明書などで収入があることを証明できれば審査通過の可能性はあります。

ちなみにアコムでは配偶者貸付は行なっていません。配偶者の収入と合算して申し込む方法なのですが、受け付けているのは一部の中小消費者金融のみとなります。

アコムを始めとする大手では一切受け付けていませんので間違えないように注意してください。

ブラックリスト入りの人が審査通過するのは絶望的

長期延滞、債務整理、強制解約、代位弁済のいずれかを経験されている方は自分の信用情報に金融事故情報が記録されてしまいます。

いわゆるブラックリスト入りですが、こうなってしまうとアコムの審査は通らないと思ったほうが良いでしょう。

ブラックリスト入りしても一定期間経過して金融事故情報が消えれば審査に通過する可能性はありますが、その期間はすぐ消えるほど短くはありません。

| 金融事故の種類 | CIC | JICC | KSC |

| 長期延滞 | 5年間 | 5年間 | 5年間 |

| 債務整理 | 記載なし | 5年間 | 5年間 個人再生と自己破産は10年間 |

| 強制解約 | 記載なし | 5年間 | 5年間 |

| 代位弁済 | 記載なし | 5年間 | 5年間 |

以上のように、金融事故の種類と信用情報機関によって事故情報の記録期間が異なりますのでよく確認しておくと良いでしょう。

ちなみに以前アコムを利用していたときに金融事故を起こした場合は、個人信用情報機関から情報が消えてもアコムの社内データには残り続ける可能性が高いので、再契約はまず無理だと思ってください。

他社借入がある

他社借入があってもアコムの審査を通過することは可能です。 ただし、他社借入金額が総量規制に抵触している場合は、どうあっても審査には通りませんので覚えておきましょう。

これは法律で決められたルールですからアコムも絶対に守らなければいけません。 借入金額が総量規制に抵触していなくても、借入件数が多すぎると審査通過は難しくなります。

具体的な基準は公表されていませんが、多くのカードローン審査では4社以上から借り入れがあると審査通過は絶望的とされています。

審査通過を考えたとき、借入件数は少ないに越したことはありません。もし完済できそうなローンがあるなら早めに完済と解約をして借入件数を減らすことをおすすめします。

非正社員

アコムは雇用形態による申し込み制限はありません。パート・アルバイト・派遣社員・自営業も安定収入があれば審査通過の可能性があります。

ただし、利用限度額は低めに設定される確率が高いですので、高額融資を希望されている方はあまり期待しないほうが良いでしょう。

自営業の場合は自分の収入が安定していることを書類で証明する必要があります。確定申告書や所得証明書を用意してください。

アコムACマスターカードは審査が甘い?

アコムにはカードローン機能にクレジットカード機能が備わった「アコムACマスターカード」も発行しています。

気になる審査基準ですが、カードローン同様に決して甘いものではありません。 クレジットカードは種類によっては非正規雇用者は審査通過できない場合がありますが、アコムACマスターカードはアコムカードローンと審査基準が同じですので、パート・アルバイトなどの非正規雇用者でも審査通過の可能性が十分にあります。

そのため、アコムACマスターカードは審査が甘いと噂されますが、カードローン同様に金融事故がある方や他社借り入れが多すぎるなど問題がある方にはカード発行していません。

審査通過できても少額融資になるケース

アコムの審査に通っても希望した金額を必ずしも借りられるわけではありません。 利用限度額は審査によって決定されますが、中には少額の利用限度額が設定されてしまうこともあります。

アコムの利用限度額は、10万円が最低ラインとされていますが、場合によってはそれよりも低い金額を設定されることもあります。

たとえば、年収300万円で消費者金融から97万円の借り入れをしているAさんがアコムに申込んだ場合、総量規制の関係上、300万円÷3-97万円=3万円ですのでアコムからは最大で3万円までしか借りることができません。

また利用限度額は10万円未満になるケースは「65歳以上の方」「年収60万円未満の方」「勤続年数が極端に短い方」などが挙げられます。

65歳以上など高齢になると収入は一気に落ちる可能性が高いので利用限度額が低くなる傾向にあります。多くても30万円が限界だと思ったほうが良さそうです。

年収60万円未満だと、総量規制の観点から言えば20万円まで借入可能ですが収入が低すぎるため最高でも10万円までになる可能性が高いです。

勤続年数は仕事と収入の安定性を図るのに重要な要素です。勤続年数が半年未満の人は限度額が低めに設定される可能性が高く、1ヶ月未満だと10万円以下になると思ったほうが良いです。

審査落ちの原因に該当している場合の対策

審査落ちの原因について解説しましたが、もし自分が審査落ちの原因に該当する場合でも何か対策することで審査通過することは可能なのでしょうか? ここでは、審査に通りやすくするための対策について紹介します。

総量規制に抵触している場合

アコムに申し込む場合、既存の借入額とアコムの借入希望額を合計して年収の3分の1を超えないようにしなければいけません。

たとえば、Aさんの年収が300万円で、A社から50万円B社から40万円C社から10万円の借り入れをしていたとします。

この場合、Aさんは総量規制に抵触しているのでアコムに申し込んでも審査には通りません。 審査通過するためには他社借り入れを減らさなければいけませんが、ただ単に借入残高をゼロにすれば良いというわけではありません。

たとえば、C社へ10万円全額返済したとしても、そのままではアコムの審査には通らないでしょう。なぜなら、C社との契約は継続されているからです。

契約が続いているということは、いつでも借り入れができる状態にあるということですので、総量規制に抵触していることに変わりはないのです。この場合、完済して解約までしないといけないのです。

支払い延滞がある場合

2~3ヶ月の長期延滞を起こした場合は、延滞を解消したとしても金融事故記録はすぐに消えませんので審査通過が難しいです。

しかし、短期の延滞であれば延滞解消することで審査に通ることもありますので、その場合は早急に延滞している分を返済しましょう。

他社借入が多い場合

他社借り入れは0件もしくは1件までが理想です。 もし3件以上借り入れがある場合は、完済して解約するもしくはおまとめローンで借り入れを一つにまとめて件数を減らすのが良いでしょう。

他社へ申込してしまった場合

カードローンの申込記録は半年経過すると信用情報から消えます。短期間に複数のローンに申込してしまった場合は、申込記録が消えるのを待ってから申込みましょう。

申込件数が1,2社程度であれば審査に影響を与える可能性は低いですので、信用情報から申込み履歴が消えるのを待たないで申し込んでも良いでしょう。

審査が通らないからと言って、審査が甘い業者を探すのは危険!

どうしても審査に通らないという時に、ついつい審査が甘い業者を探してしまうことがあります。しかし、このような業者を利用することはとても危険です。

詐欺の可能性

審査の甘さをうたう金融業者は、詐欺の可能性が高くなります。

例えば、低金利であることや申し込みの条件を低くして、借り入れしやすいことをアピールしている業者では、保証料や手数料などを先に振り込ませるなどの手口で、現金をだまし取る場合もあるのです。

また、大切な個人情報を悪用されてしまう恐れもあります。

甘い言葉には裏があると疑うことが大切です。よく知らない中小消費者金融でキャッシングやカードローンを利用するときには、信頼できる会社かを必ず確認して下さい!

できるだけ名の知れた大手の金融機関を利用することをおすすめします。

アコムで審査落ちしたけどどうしてもお金が借りたいなら

審査に通らなかった時には、どうしたらいいのかわからなくなりますね。しかし、どうしてもお金が必要という場合もあるでしょう。そんな時には、

- 三井住友銀行カードローン

- みずほ銀行カードローン

- 三菱UFJ銀行カードローン

などの銀行系カードローンがおすすめです。

銀行のカードローンがおすすめ

アコムの審査に通らなかったのに、銀行カードローンが利用できるの?と思われるかもしれませんが、アコムなど消費者金融カードローンの審査と銀行カードローンでは審査の基準が異なります。

また、提携している信用情報機関が異なる場合もあるので、信用情報による審査落ちの可能性が低くなることもあるのです。必ず審査に通るとは言えませんが、チャレンジしてみると良いでしょう。ただし、三菱UFJカードローンはアコムが保証会社となっているため、避けた方が無難です。

銀行カードローンのおすすめは、三井住友銀行カードローンです。

金利が消費者金融系カードローンよりも低い15%以下となっていますし、即日融資も可能です。また、ローン契約機を利用することで、即日カード発行も可能となっています。

実は銀行ローンは意外と穴場だったりもします

また、みずほ銀行カードローンもおすすめです。

低金利なのはもちろんのこと、銀行カードローンは総量規制の対象外となっていますので、借り入れ可能額が大きく、乗り換えやおまとめローンとしても利用が可能です。

アコムで審査が通らなかった場合には、こうした銀行カードローンの申込をしてみましょう。

[af_txt004]

[af_aiful]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |