アコムの利用限度額の増額(増枠)方法

アコムのカードローンを利用していて、追加で借入を行おうとしたら、契約極度額に達してしまった。

アコムのカードローンを利用していて、追加で借入を行おうとしたら、契約極度額に達してしまった。

そんな経験のある人も多いと思います。

特に今すぐお金が必要であるにも関わらず、借入できないのは非常に困りものです。

融資限度額の上限に達した(達しそう)場合にぜひ、利用して欲しいのが、利用限度額の増額(増枠)です。増額とは契約極度額を大きくすることを指します。

このページでは、アコムの利用限度額の増額(増枠)に関する審査、申し込み時の注意点、さらに審査に落ちる原因や対策方法を解説します。

アコムのカードローンを利用している人は、必ず一度は増額する機会があると思います。とても参考になる内容ですので、必見です。

アコム増額審査はどんな内容

アコムの利用限度額の増額審査は、アコムの新規カードローン申し込みと同様の内容です。

アコムの利用限度額の増額審査は、アコムの新規カードローン申し込みと同様の内容です。

なお、新規申し込み時点から勤務先や年収の情報が変更になった場合、新しい情報内容に変更を行ってから増額(増枠)審査が行われます。

限度額の増額は融資上限が上がるため、新規審査よりも借入審査に関するハードルが高くなります。

最低6ヶ月程度はアコムの利用実績を積んで申し込むようにしてください。

その場合、増額では対応できないため新規で他社カードローンを利用するという選択肢をもっておいてください。

増額は本当に必要?利用可能金額の考え方

増額申請をする前に、本当に増額が必要なのか考えましょう。一度限度枠近くまで借りたとしても、その分を返済すれば再び借り入れは可能なのです。

利用可能金額の確認方法

自分があとどれくらい借りられるのか確認するためには、毎月郵送される明細かホームページ「会員ページ」の中の「ご利用状況」をチェックしましょう。

自分があとどれくらい借りられるのか確認するためには、毎月郵送される明細かホームページ「会員ページ」の中の「ご利用状況」をチェックしましょう。

また、アコム総合カードローンデスク(0120-629-215)に電話しても、アコムに来店しても確認可能です。

利用枠の範囲内なら何度でも借り入れ可能(追加融資)

契約時に定められた利用枠の範囲内であれば、何度でも借り入れが可能です。

たとえば、限度額が10万円で8万円借りたとしたら、あと2万円しか借りることができません。

しかし5万円返済すれば、ふたたび7万円まで借り入れが可能となります(利息・手数料は省いて説明しています)。

増額申請しなくても、返済さえすれば利用可能金額は増えます。

希望しなくても勝手に増額案内は来る

限度額の増額は、実は申請しなくても勝手に実施されているケースがあります。

限度額の増額は、実は申請しなくても勝手に実施されているケースがあります。

アコムでは定期的(半年に一回)に審査を行っており、そこで返済実績や諸情報を改めて確認して増額の是非を判断しているのです。

そのため、「何も希望していないのに増額の案内が来た」というようなことがよく起こっています。

案内が無い場合は、増額の審査に(勝手に)落とされている可能性が高いです。 どうしてもすぐ増額してほしい場合のみ、増額申請を提出すればよいでしょう。

あわせて読みたい

最短1時間で借入可能なカードローン

アコム増額審査で重視される項目

- 総量規制(年収の3分の1)の上限金額

- 他社借入件数

- 他社借入合計額

- 信用情報(金融事故情報)

- 変更届

- アコムの借入実績

- アコムの返済実績

この7つです。それでは順番に見ていきましょう。

総量規制(年収の3分の1)の上限金額に抵触すると増額審査に落ちる

総量規制とは、年収の3分の1を超える融資額の貸し付けを行ってはならないという貸金業法上の規制です。

総量規制とは、年収の3分の1を超える融資額の貸し付けを行ってはならないという貸金業法上の規制です。

アコムなどの消費者金融業者は総量規制の対象となっています。

例えば年収300万円の場合、他社との借入額を含めて100万円が上限限度額となります。

もし、他社を含めた利用限度額とアコムの希望限度額を含めて100万円を超える増額審査の申し込みを行っても総量規制に抵触するため増額(増枠)審査には通過しません。

他社借入件数・他社借入残高が多いと増額審査に落ちる

他社借入件数・他社借入残高が多いとアコムの増額(増枠)審査に落ちる可能性が非常に高くなります。

他社借入件数・他社借入残高が多いとアコムの増額(増枠)審査に落ちる可能性が非常に高くなります。

前述の総量規制に抵触している場合は、審査に通過しませんが、経験上アコムでは他社借入件数が4件で年収に占める返済負担率が50%を超えると増額審査に落ちる可能性が高くなります。

アコムは限度額800万円と消費者金融の中では、限度額が最も多いため、年収が高ければ高いほど利用限度額を増やせるわけですが、総量規制(年収の3分の1)の範囲までしか借入できません。

なお、アコムを含む主要各社では、初回審査時の利用限度額は、50万円程度に設定されるケースが非常に多いです。

その後の利用状況に応じて増額を認められるのが自然な流れでもあります。

他社借入残高としてカウントする借入とは、消費者金融やクレジットカード会社のことを指しますが、クレジットカードのショッピング払いは含める必要はありません。

信用情報に金融事故情報が記録されていると増額審査に落ちる

個人信用情報機関に事故情報が記録されているとアコムの増額審査に申し込みしても落ちます。

個人信用情報機関に事故情報が記録されているとアコムの増額審査に申し込みしても落ちます。

個人信用情報機関には、カードローンの申し込み履歴、契約情報、極度額や住宅ローン・自動車ローンなどの契約情報が記録されています。

この中で、増額審査に影響を及ぼすのが「金融事故情報」です。いわゆるブラックリスト(3ヶ月以上の長期延滞や債務整理歴)の人は、審査落ちの可能性大です。

また、債務整理(任意整理、民事再生、自己破産)歴のある人も信用情報上、ブラックリストになっている人も増額審査に通過することは厳しいです。

アコムは、定期的に信用情報を照会(途上与信)して、総量規制(年収の3分の1)に抵触していないか?を確認します。また他社の借入状況や延滞の有無を調査します。

なお、主な事故情報(異動情報)は以下の通りです。

延滞や滞納

各種ローン、クレジットカードの支払いを3ヶ月以上延滞中。あるいは滞納を繰り返している。

債務整理

任意整理、民事再生、自己破産などを行い借金を整理することを指します。

強制解約

延滞や滞納金の未払いが長引き、借入先の金融機関から一方的に契約を解除されたことを指します。

代位弁済

家族や保証会社などの契約者以外の第三者が借金を肩代わりして支払ったことを指します。

これらの問題が発生するとブラックリスト(事故情報)として5年~10年記録が残ります。この場合、信用情報に問題ありとみなされ増額審査に申し込みしても落ちます。

これらの記録は信用情報機関に事故情報(異動情報)として記録され、最長5年~10年は記録されます。

増額審査が不安な人は個人信用情報機関の開示がお勧め

アコムの増額審査に申し込みたいが審査が不安な人は、個人信用情報機関にて、ご自分の信用情報を開示請求してみてください。

アコムの増額審査に申し込みたいが審査が不安な人は、個人信用情報機関にて、ご自分の信用情報を開示請求してみてください。

信用情報を開示するとクレジットカードや各種ローンの契約情報、入金情報、事故情報などが記録されています。

アコムは、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)の2社に加盟しているため、必ず両社の信用情報を開示してください。

開示方法は、「窓口」「郵送」「スマートフォン」「パスコン」の4種類ありますが、開示手数料を節約したければ、「窓口」なら500円です。その他は、一律1,000円となります。

事故情報以外で信用情報で最低限クリアしておかなければならないポイント

事故情報(異動情報)以外でも信用情報では、以下の内容をチェックされます。

- 自宅に関する内容

持家、賃貸、家族と同居、一人暮らし、家賃や住宅ローン負担の有無 - 勤務先に関する内容

大手企業の従業員、大手企業の従業員、法人役員、自営業、フリーター、パート、アルバイト - 健康保険に関する内容

社会保険、組合保険、共済保険、国民健康保険 - 個人情報

年齢、年収、勤続年数

上記情報は、総量規制、借入件数、借入残高、事故情報と比べると 優先順位が高くありませんが、上記の中でも、最低限クリアしてお かなければならないポイントについて解説します。

限度額増額の審査には対象年齢があります

実は、アコムの利用限度額の増額審査には、限度額50万円を境に対 象年齢が変わります。

まず、利用限度額が50万円以下の増額審査申し込みを希望する場合 は、20歳から69歳までが対象です。

一方、50万円を超える利用限度額の増額を希望する際は、20歳から 64歳までが対象です。

なお、年収が60万円に満たない、それだけで増額審査申し込みに落ちます。その際は、増額ではなく新規での借入をお勧めします。

変更届(住所や勤務先)を出していないと増額審査に落ちる

未然に防げるミスではありますが、アコムへ住所変更していない場合は、増額審査に申し込みしても審査に落ちることもあります。

未然に防げるミスではありますが、アコムへ住所変更していない場合は、増額審査に申し込みしても審査に落ちることもあります。

アコムから送られる郵送物が本人に直接届かない場合は、アコムの社内システム上で住所不明と記録され、住所不定扱いと見なされます。

また、勤務先が変わったにも関わらず変更届を出していないケースも同様です。

勤務先を退職し変更届を出していない場合など、何かしらの理由でその事実を知ると、たとえ転職していても無職と見なされます。

もし、新規借入申し込み時に入力した住所や勤務先が異なる場合は、速やかにアコムに届けるようにしてください。

50万円超を希望するなら勤続年数が重要

希望限度額の増額が50万円を超える場合は、勤続1年は必要です。一方、限度額が50万円までなら、1か月分の給与明細を提出できれば、勤続1ヶ月でも問題ありません。

50万円を境に増額審査が厳しくなるため審査通過に自信が無い人は、新規借入をお勧めします。

新規借入ならココがお勧め

アコムの借入実績と返済実績があると増額審査に通る可能性が高くなる

アコムの増額審査では、借入実績と返済実績があると増額審査に通る可能性が高くなります。

- 初回借入日から6か月以上経過

- 初回借入日から6か月延滞していいない

上記を満たしていれば、アコムの増額審査に通しても良い対象者とみなされ、アコム側から増額の連絡が入る場合があります。

また、総量規制(年収1/3)に抵触しておらず、限度額にゆとりがあれば尚良しです。

アコムの増額審査で在籍確認は行われるの?

アコムの増額審査では、既にアコムと契約している人に対しては、基本的に電話での在籍確認は行われません。

アコムの増額審査では、既にアコムと契約している人に対しては、基本的に電話での在籍確認は行われません。

ただし、新規契約時と増額申し込み時で会社や勤務先が変更になっている場合には、再度在籍確認が行われることもあります。

もちろんその場合は、在籍確認を行うことを事前に電話連絡が入りますので、それほど心配はないでしょう。

増額(増枠)とは追加融資ではありません。

よく勘違いされるのが、増額(増枠)は希望限度額を引き上げることを指します。

よく勘違いされるのが、増額(増枠)は希望限度額を引き上げることを指します。

利用限度額内での追加融資(借入)とは異なります。

利用限度額内での追加融資は、限度額内であれば審査を受けることなく自由に借り入れや返済を行うことができます。

一方、限度額の増額(増枠)は、新規の申し込みと同様の審査が実施されます。

余談ですが、アコムでは6か月に一度、アコム内のシステムにて契約者の増額(増枠)審査を実施しており、増額を希望するしない関係なく、増額(増枠)審査に通過した場合、アコムから連絡が来ます。

もちろん、連絡が無くとも増額の申し込みをすることは可能ですが、少なくとも6か月程度は利用実績を積んでから増額審査を受けるようにしてください。

利用者によっては返済能力調査が行われることもある

アコムの増額審査は基本的に自動的に行われますが、人によっては電話によるヒアリングが行われることもあります。

増額審査では利用者の現在の返済能力を自動的に計算し算出されますが、これにより返済能力に問題ありと判断されると調査対象となります。

この自動計算によって増額審査に落ちてしまうのは「収入よりも返済額が多い」場合です。

例)Aさん、3,000万円の住宅ローンを組んでいる、限度額100万円⇒150万円に変更希望

Aさんの場合の返済額を計算すると下記のような結果となります。

3,000万円×3%=90万円

150万円×3%=4万5000円月々の返済額は94万5000円となります。実際にこの金額を返済することはまずありませんが、アコムの返済額は「借入額×3%」で計算されます。

つまり、この場合はひと月の収入が94万5000円を下回っているようであれば、審査落ちしてしまう可能性が高いということです。

上記のような場合、即審査落ちになることもあれば、先に説明したヒアリングによる返済能力調査が行われます。

返済能力調査で聞かれること

では、返済能力調査では何を聞かれるのでしょうか?

増額審査の返済能力調査で聞かれることは「月にいくら返済に回すことができるか?」です。

ひと月の収入から毎月必ずでていく支出分を差し引いて手元にいくら残るかを聞かれます。

たとえば月収50万円のAさんの主な支出が下記のとおりだとします。

- 住宅ローン:10万円

- 消費者ローンの返済:4万円

- 保険料:2万円

- 生活費7万円

- 養育費:3万円

この場合、50万円-(10万+4万+2万+7万+3万)=24万円

24万円を返済に回せることになります。

ヒアリングは自動計算では分からない収支を明らかにするために行われます。ただし、自己申告となりますので自分で確実に返済に回せる金額を申告してください。

特にヒアリングの対象となるのは自営業、パート、アルバイトの方です。該当する方はきちんと答えられるように想定しておくと良いでしょう。

ヒアリングの結果、返済能力に問題なしと判断されると増額審査通過となります。

アコム増額審査通過のポイント

ここではアコム増額審査に通過するためのポイントをご紹介します。

ポイントはたったの3つです。

求められていなくても収入証明書を提出する

アコムでは利用限度額が50万円を超える場合に収入証明書の提出をしなければいけないとされています。

しかし、実際にアコムの増額審査に成功している人の多くは「提出不要でも収入証明書を提出している」のです。

なぜ収入証明書を提出することで増額審査に通りやすくなるのか、その理由は「正確な年収がわかる」からです。そのため、アコムとしても安心して審査や融資を行うことができます。

アコムでは膨大な統計データを保持しているので、職業などの情報から年収がどれぐらいか、おおよその検討をつけることができますが、正確な情報までは分かりません。

中には嘘をついている人も多いですので、そのような状態で増額をお願いされても難しいと言わざるを得ないでしょう。

そこで正確な年収が分かる資料が重要となるわけです。正確な年収が分かる人とそうじゃない人がいたとすれば、どちらが信用できるかは一目瞭然です。収入証明書を提出することで確実な収入額が分かるうえに自己申告に嘘がないかどうかも判別できてしまうからです。

過去半年以内に延滞の記録がないこと

アコムはもちろんですが、他社でも半年以内に延滞がないことが前提となります。

増額申請するとアコムは個人信用情報機関に照会して利用者の信用情報を確認します。これにより他社への返済を延滞していないかどうかもわかります。そこに延滞の記録がないことが重要となります。

ここで注意したいのが長期延滞だけでなく、2,3日程度の短期の延滞もしていないということです。短期の延滞であっても、その事実が信用情報に記録される場合があるからです。

下記はCICの信用情報を開示したものです。

赤枠で囲っている「入金状況」の項目には「$」と「A」のマークが記載されているのが分かるかと思いますが、$はその月の返済が正常に行われたことを意味しており、Aマークは短期の延滞があったことを表しています。

このAマークをつける基準は金融機関によって異なりますので、正確なところは分かりかねます。2,3日程度なら見逃してくれるところもあればアウトとしているところもあるのです。

「短期の延滞だから大丈夫」なんて油断はしないことです。

特に気をつけてほしいのがスマホの分割払いです。スマホの分割払いで購入すると、その事実も個人信用情報機関に記録されます。

れっきとしたローン契約ですから、携帯代を延滞してしまえば信用情報にその事実が記録されてしまいます。

返済能力UPをアピールする

もし自分が増額審査する側だとした場合、次のどちらに増額しようと思うでしょうか?

- 「お金が足りないので増額審査してください」

- 「年収が50万円アップしたので増額審査してほしいです」

恐らくほとんどの人が後者を選ぶはずです。後者は自分の返済能力がUPしたことをアピールしており増額審査で有利になる可能性が高いです。

返済能力が以前よりも上がったことをアピールできるのは次のようなケースに該当する場合です。

年収

自分の年収が上がれば利用限度額の上限も増えます。アコムは消費者金融であるため、総量規制の対象となるため年収3分の1を超える貸付はできません。

だからこそ年収が増えれば単純に借りられる金額の上限が増えます。年収アップは昇給だけに限らず副業で増えた場合でも問題ありません。

雇用形態

審査における雇用形態の優劣は次のとおりです。

正社員>契約社員>派遣社員>パート・アルバイト>自営業

正社員はもっとも収入が安定していて返済能力が高いと評価されますので審査は有利です。アコム利用中に雇用形態が有利になったのであれば遠慮せずにアピールすると良いでしょう。

勤続年数

同じ職場で長く働き続けているとそれだけで評価は上がります。勤続年数は長ければ長いほど辞める可能性が低く、高評価となるのです。

逆に職場が変わってしまって、年収や雇用形態も変わったとなれば審査は不利になりますので注意してください。

ちなみにアコムの増額審査では基本的に在籍確認の電話はありませんが、転職して職場が変わった場合はこの限りではありません。

アコムから増額案内ができても審査落ちすることはある

アコムを利用しているとメールやATM、電話にて増額の案内が来ることがあります。

この案内がくる明確な条件は明かされていませんが、案内がくると必ず増額できると思っている方が多いですが、これは大きな間違いです。

増額の案内がくる時点で内部の審査がある程度合格ラインに達しているため、申請するだけで増額されると思っているようですが、実際に申請したら普通に審査落ちしたという人はたくさんいます。

増額の案内をしておいて審査に落とすなら、はじめから案内なんてしないでほしいと思うかもしれませんが、案内する担当者は利用者が増額審査の条件を満たしているかどうかまでは把握していないのです。

ただ単にアコムがリストアップした人に対して案内しているだけであり、返済状況や信用情報を確認しているわけではありません。

そのため、増額案内を受けた人でも審査に落ちることはあるのです。

アコムで150万円まで増額に成功!増額の体験談

アコムで実際に150万円まで増額に成功された方の体験談をご紹介します。

体験談を語ってくれる方の情報は次のとおりです。

- ペンネーム:アトムさん

- 年収:600万円以上

- 職業:自営業

- 年齢:32歳

- 増額前の限度額:40万円

その当時は、プロミスさんからお金を借りていました。プロミスさんの限度額は30万円だったのですが、一度増額審査に落ちています。

それでお金が足りなくなったから、アコムさんに新規申込して借り入れしました。

自営業だから2社目は無理かなと思っていたんですが、運良く審査通過できました。

いえ、増額は3回しています。1度目の増額で70万円、2度目は100万円、そして3度目で150万円の増額に成功しました。

いずれもアコムさんから増額の案内が来たうえで審査に申し込みました。増額は最初の1度きりで十分間に合っていたんですが、何せアコムさんから増額のお誘いが来るもので(笑)

実は理由というほどのものはありません。あえて言うならお金が欲しかったからでしょうね。特に必要だからというわけでもなかったのですが、増額しておいて損はないかなと思って。

利用限度額が増えるとなんか変な安心感があるんですよね。自分のお金でもないのに。

私は増額の申し込みはすべて電話でやりました。特に理由はないんですが。というよりも電話以外の方法で増額審査に申し込めることを知りませんでした。だって案内には「電話してください」と書かれてたので。

私は自営業だからなのか、電話で毎月どれぐらいの支出があるのか、手元にいくらぐらいのお金が残るのか、他社借入状況(どこから借りているのか社名も明かす)も話しましたね。

電話でのヒアリングが終わって審査に入るため、一度電話を切り1時間ぐらい待ちました。結構時間かかるんだなと思いましたね。

ただ限度額の切り替えの手続きは電話で済みました。確か5分もかからなかった気がしますね。あっさり終わったので本当かよ!って(笑)ちょっと疑いました。

増額の案内は、だいたい3,4ヶ月のペースできました。最初だけ契約から半年過ぎたぐらいでした。

トラブルはないんですが、やっぱり気をつけないといけないのは「自分のお金じゃない」ということですね。あくまでも借金しているという自覚を忘れてはいけないなと思いますね。

今でこそ順調に返済できてますが、以前は無計画に借りていたせいで毎月の返済に苦しみましたね。計画的に借りるって本当に大事ですよ。

なぜか増額に成功すると自分のお金が増えた気になっちゃうんですよね。怖いですねこれは。

現在は、返済が残っているのはアコムさんだけです。プロミスさんは完済して解約も済ませてあります。アコムさんの借入残高は65万円ほどで、毎月の返済額は21,000円ぐらいです。

仕事の方も順調で収入も増えてきてるので、繰り上げ返済で元金を早めに減らすようにしてます。じゃないと利息が高くて大変ですからね。

今思えば、無理に増額しなくても何とかなったような気がします。本当に目的がない限りは増額ってしないほうが良いのかなと思います。

限度額が100万円を超えると金利が下がるので、それ目的で増額するのはありかなと思いますけど、単純にお金を借りたいから増額するなら、しっかりと計画を立ててきちんと返済できるかシミュレーションしたほうが良いです。「やっぱり返せません」なんてなってからでは遅いですから。

考えなしに増額するのだけは止めたほうが良いですね。

アコム増額審査は即日対応?急いでいるときのポイント

アコムの増額審査に申し込む人の中には急いでいる人もいるかと思います。そこで気になるのが増額審査がどれぐらいかかるのか?ではないでしょうか?

急いでいるのであれば、できるだけ早く増額審査をしてほしいところですよね。

結論を言えば、アコムの増額審査は即日回答が可能です。ただし、急いでいる場合は申し込みはインターネットから行うようにしてください。

電話や自動契約機だと混雑する時間を予測するのが難しく、待ち時間など無駄な時間が発生する可能性が高いからです。

インターネット申込みは混雑が生じないので、スムーズに増額審査を受けることができます。

また増額審査は収入証明書を提出しますので、あらかじめ用意しておくと良いでしょう。

増額審査を急いでいるとき、もう1つポイントとなるのが在籍確認です。

基本的に職場の変更がなければ在籍確認はなしになりますが、それでも絶対ではありません。

審査結果や担当者の判断次第では在籍確認を行うこともありますので、それに備えてスムーズに在籍確認できるようにしておく必要があります。

在籍確認がスムーズに完了するためには、あらかじめ職場の同僚に在籍確認の電話が入るかもしれない旨を伝えて対応してもらうようにしましょう。

職場が変わっている人は必ずこれを行なっておくようにしてください。

また土日祝日は会社が休みという場合は、他の方法で在籍確認してもらえないかあらかじめ相談しておくのも手です。

アコムは土日祝日でも増額審査は行っているの?

土日祝日に急な借入が必要になり増額したくなるケースも少なくありません。

土日祝日に急な借入が必要になり増額したくなるケースも少なくありません。

土日祝日の増額審査対応を行っているか気になるところではありますが、アコムでは土日祝日の増額審査対応を行っています。

審査回答時間が9:00~21:00までとなっています。

ただし、平日と比べると審査に時間がかかってしまうた、どうしても当日中に増額審査に通過したいのであれば、極力午前中に増額審査申し込みを行うようにしてください。

あるいは土日祝日にどうしてもお金が必要であれば、アコムで増額審査申し込みを行うのではなく、即日融資を受けられるカードローンがおすすめです。

あわせて読みたい

土日祝日も対応。最短1時間で借入可能なカードローン

アコムの増額審査申し込みを行ったことが裏目に出ることも・・・

アコムの増額審査申し込みを行ったにも関わらず「利用限度額が減額」あるいは「返済のみとなり新規借入が停止」このような可能性があるため注意しましょう。

利用限度額の減額あるいは新規借入の停止の可能性が高い人は以下の通りです。

- 総量規制(年収の3分の1)に抵触する借入

- 他社借入(カードローン、クレジットカード、各種ローン)の延滞

- アコムにて延滞や長期延滞を繰り返した

これらに該当する場合は、状況がさらに悪化しますので、アコムの増額審査申し込みを避けた方が無難です。

特に、転職などで年収が下がった場合は、総量規制に抵触する可能性が高い人は要注意です。

アコム増額審査のメリット

利用限度額が増える

言わずもがなですが、増額することで借り入れできる金額が増えます。 増額の単位は基本的に10万円前後となります。

中には一気に50万円、100万円アップしたという人もいますがそれは稀なケースだと思ってください。

また利用限度額が50万円までの増額は比較的トントン拍子で進みますが、50万円を超える増額になると審査は厳しくなりそう簡単には増額されません。

限度額が増えることで、今よりも使える額が多くなりますので急な出費でも対応できます。いざというときの備えになり心強いです。

金利が低くなる

アコムは最高金利が18.0%と高いですが、限度額が100万円以上になると利息制限法により最高金利は15.0%が上限と決められています。

そのため、増額した結果、利用限度額が100万円を超えれば金利は強制的に下がります。

もちろん限度額が100万円を超えても全額借りる必要はありません。利息負担を減らすために増額審査を受ける人も少なくないです。

複数借り入れの防止

アコムを増額することは、複数社からの借り入れ防止につながります。

お金が足りなくなったときに、新たに新規で他のカードローンに申し込んで借り入れする必要がありません。

借入先が増えると返済日や利息負担が増えてしまい管理が大変です。アコムで増額すればそのような心配はいりません。

アコム増額審査のデメリット

アコムの増額審査申し込みには利用限度額が増えるメリットがある一方デメリットがあるのも事実です。

- 総量規制に抵触していると限度額を下げられる可能性がある

- 審査基準がギリギリの人は、増額審査の時間が長い(数日~1週間)

- 増額は新規契約ではないため無利息期間がつかない

特にアコムを6か月以上利用しているにも関わらず、「限度額が自動で増えない。」あるいは「増額の案内が一度も来たことがない。」人は、増額よりも新規カードローンの申し込みをお勧めします。

新規カードローン申し込みのメリット

- アコムで減額あるいは新規借入の停止を受ける心配がない

- 土日祝日に関係なく即日融資が可能

- 無利息期間の利用が可能

- 利用する度にポイントが貯まり、無利息期間と交換可能

- 今なら2,000円分チャージされるプリペイドカードがもらえる

これらの条件を全て満たしたカードローンは「プロミス」です。

アコム増額審査を通過できても無理のない範囲で利用することが大切

アコムの増額審査をクリアすれば、今以上に借りられる金額が大きくなり安心されるかもしれません。

しかし、限度額が増えるといっても自分の銀行口座や財布のお金が増えるわけではありませんので、その点は勘違いされないよう注意してください。

単に借金できる額が多くなったに過ぎません。 増額できたことで必要以上にお金を使ってしまう人は少なくないです。

カードローンは便利で気軽に借り入れできることから、自分の財布と勘違いしてしまう人もいらっしゃいます。

増額できたとしても、あくまで自分の収入に無理のない範囲で必要な分だけお金を借りることが大切です。

アコム増額審査が間に合わない場合はどうすれば良い?

アコムの増額審査が間に合わない場合や、増額審査に通らないという場合はどうすればよいのでしょうか?

そのような場合に考えられる打開策は「他社カードローンへ新規申し込みする」ことです。

カードローンを複数利用するのは抵抗があるかもしれませんが、それでもお金が必要な場合は検討してみてください。

アコム以外の大手消費者金融でも審査は早く、即日融資を可能としていますので急いでいるときでも安心です。

下手すれば増額審査よりも早く審査結果が出るでしょう。 たとえば、プロミスなら申し込み~借り入れまで最短1時間で完了させることも可能です。

しかも来店不要で手続きすることもできますので、急いでいる方にこそおすすめのカードローンです。

また大手消費者金融なら新規利用の方に30日間の無利息サービスを提供していますので、たとえ複数社からの借入になってしまっても、短期間で返済できればアコムで増額するよりも利息負担を抑えることもできます。

アコムで増額が難しいという場合は、ぜひ他のカードローンへ新規申し込みを検討してみてください。

アコムの増額審査申し込み方法

それでは、増額の申し込み方法について解説します。

電話による増額審査申し込み

アコムの総合カードローンデスク(0120-629-215)へ電話すれば、増額審査申し込みを行うことができます。

アコムの総合カードローンデスク(0120-629-215)へ電話すれば、増額審査申し込みを行うことができます。

増額申込みの流れは以下の通りです。

- 電話で現在の利用限度額を増額(増枠)したい旨を伝える

- 増額を希望する限度額、他社借入残高、他社借入件数、契約内容変更書類の送付先や年収などの確認

- カードローンの暗証番号を入力し、2の内容に同意する

- 契約内容に同意する(ここまで自動音声)

- 審査担当者に代わり最終確認を行う

- 増額審査の申し込みが完了

電話での受付時間が9:00~18:00までとなっており、電話での申込完了後、増額審査に通過すれば利用限度額が上がります。

ちなみに、増額の手続きは思った以上にやりとりが面倒です。上記1~6までの手続きで10分以上はかかります。

契約内容を変更するだけ、貸金業法上の手続きが必要とは言え、たったの10万円を上げるのが大変だと思います。

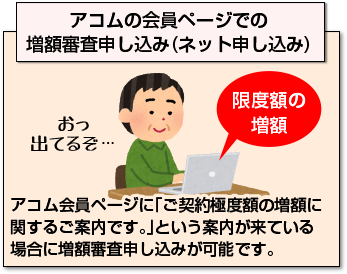

アコムの会員ページでの増額審査申し込み(ネット申し込み)

アコム公式サイトの会員ページに「ご契約極度額(キャッシング)の増額に関するご案内です。」という案内が来ている場合に会員ページにて増額審査申し込みが可能です。

アコム公式サイトの会員ページに「ご契約極度額(キャッシング)の増額に関するご案内です。」という案内が来ている場合に会員ページにて増額審査申し込みが可能です。

案内をクリックすることで、「極度額等変更申し込み」という画面が出ます。「開始ボタン」をクリックするだけで増額審査申し込みができます。

前述の電話による増額申し込みよりもネットの方が簡単なのですが、アコム公式サイトの会員ページに「ご契約極度額(キャッシング)の増額に関するご案内です。」というお知らせが来ていない場合、電話、自動契約機(むじんくん)、店頭での増額審査申し込みとなります。

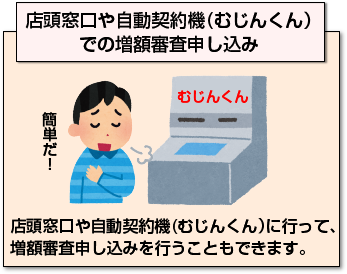

店頭窓口や自動契約機(むじんくん)での増額審査申し込み

店頭窓口や自動契約機(むじんくん)に行って、増額審査申し込みを行うこともできます。

店頭窓口や自動契約機(むじんくん)に行って、増額審査申し込みを行うこともできます。

アコム店頭での増額審査申し込みは、店頭まで出向き担当者に「利用限度額の増額を行いたい」と伝えることで対応できます。

また、自動契約機(むじんくん)での増額申し込みの流れは、ガイダンスに従って進めていきます。

店頭窓口、自動契約機(むじんくん)この2つの方法で増額審査申し込みを行う場合は、本人確認書類(運転免許証や健康保険証)を必ず用意しておきましょう。(本人確認書類を提出する必要はありません。)

増額審査の申し込み対応時間の比較

| 申し込み 可能時間 | 備考 | |

| アコムの会員ページ (ネット申し込み) | 24時間 | 増額審査の回答時間は 9:00~21:00 |

| 電話 (アコムの総合 カードローンデスク) | 9:00~ 18:00 | 土日祝日は対応不可 |

| 店頭窓口 | 9:30~ 18:00 | ※一部の店頭窓口では 19:00まで土日祝日は対応不可 |

| 自動契約機 (むじんくん) | 9:00~ 21:00 | ※一部の自動契約機では21:30まで年中無休 |

増額審査の申し込み対応時間を比較してみると電話と店頭窓口が18:00までですが、自動契約機(むじんくん)は21:00まで対応しています。

ネット申し込みは24時間対応していますが、増額審査の回答時間が9:00~21:00のため、即日での増額審査を終了させたければ、極力午前中に申し込んだ方が良さそうですね。

収入証明書の提出が必要な時がある

アコムへの増額審査申し込みでは収入証明書の提出が必要な時があります。

- 利用限度額が50万円を超える

- アコムの希望利用限度額+他社借入金額の合計が100万円を超える

このどちらかに該当する場合、審査申し込みの段階で収入証明書の提出が必要となります。

なお、上記条件はアコムの新規借入申し込みにおいて収入証明書が必要となる場合と同じです。

収入証明書として認められるのは以下となります。

- 最新の源泉徴収票

- 直近1ヶ月分の給与明細

- 最新年度分の住民税特別税額決定通知書

- 最新年度分の所得証明書

収入証明書に関しては、正社員、派遣社員、契約社員フリーター、アルバイト、パートなどの給与所得者と自営業などの個人事業主とでは、提出する書類が異なります。

自営業などの個人事業主の場合は、

- 直近1期分の確定申告書

- 直近年度分の住民税決定通知書

- 直近年度分の課税証明書

- 直近年度分の納税証明書

これらの提出が必要となります。

本人確認書類の提出は不要

収入証明書類は提出の必要があるのですが、運転免許証やパスポートなどの本人確認書類は提出不要です。すでに契約前の時点で確認は取れているためです。

ただし、結婚・離婚や引っ越し、転職など個人情報に変更がある場合は、自分から変更の連絡を入れておくようにしましょう。

これは、増額申請とは関係なくやっておいてください。

収入証明書の提出方法

- スマホからアコムの公式アプリから送信

- アコムの公式サイトからアップロード

- 店頭窓口や自動契約機(むじんくん)に持っていく

- FAX送信する

- 専用封筒で郵送する

スマホやPCなら公式アプリやネットのアップロードがとても便利ですね。店頭窓口や自動契約機(むじんくん)なら直接持っていく必があります。

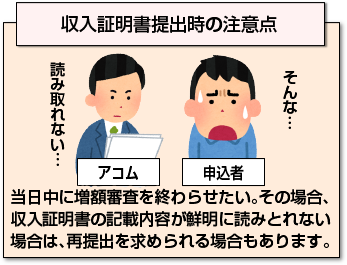

収入証明書提出時の注意点

このページをご覧の方は、当日中に増額審査を終わらせたい人も多いと思います。

このページをご覧の方は、当日中に増額審査を終わらせたい人も多いと思います。

その場合、収入証明書の記載内容が鮮明に読みとれない場合は、再提出を求められる場合もあります。

スマホの写真機能を使ってアップロードする際は、読みとれない箇所がないかアップ前に必ず確認してください。

写真が不鮮明だと、再提出を要求され増額審査に時間がかかります。

- 利用限度額が50万円を超える

- アコムの希望利用限度額+他社借入金額の合計が100万円を超える

上記に該当する方は、収入証明書の提出が必須となりますので、増額審査をスムーズに進めるためにも、注意が必要です。

アコムの限度額増額(増枠)にまつわるQ&A

アコムでの増額、返済に関して10万円増額し、増額分から5万円だけ借入した場合、返済は一括?それとも分割?どちらで返済すればよいのでしょうか?それとも10万円増額した段階で、毎月決まった金額を返済していくのでしょうか?

アコムに限らずカードローンは、極度額の貸付契約のため、増額分からの新規借入も含めて貸付残高から毎月返済することになります。

つまり、毎月の約定返済額(あるいは最小返済金額)を基準に決まるため、限度額の増額分は考慮する必要はありません。

アコムの増額審査に落ちました。限度額50万円からの増額を希望していたのですが・・・断られました。

思い当たる理由として、先月転職したことが原因なのでしょうか?年収は前職と変わりません。

考えられる原因としては、総量規制です。

他社借入を含めて年収の3分の1までが上限となります。

また1社50万円を超えると収入証明書の提出が義務付けられます。

転職したてとのことですので、1年程度は勤務されてから再度増額審査申し込みされることをお勧めします。また、たとえ数日であっても返済の遅延があると否決の原因となります。

アコムの限度額増額について、去年の9月にアコムから30万円借りて今年の初めに20万円増額して現在50万円借入しています。

返済も毎月遅れずにしっかりと行っています。年収350万円ですがこの状態で増額は可能でしょうか?

総量規制の範囲内(年収1/3)でしたら借入できる可能性は十分あります。

アコムの増額審査申し込みを検討しているのですが、他社借入を申告する項目があるのですが、銀行カードローン含めた全てを合算して申告しなければならないでしょうか?

申告を少なめにしても個人信用情報機関を照会すれば一発でバレますから既存借入額を合算した金額を申告してください。

ここで言う既存借入とはカードローン以外でも、住宅ローンや自動車ローンを含めてください。

基本的に信用情報機関に記録されている借入は全て含めて申告するようにしてください。

アコム増額審査申し込みに関する注意点を教えてください。

前述しましたが、特にアコムの利用実績が6か月以上経過しないと限度額の増額審査に通過する可能性が極めて低くなります。

なお、年収400万円の人が20万円だけしか融資を受けていない場合など、明らかに現在の利用限度額が低い場合は、増額(増枠)審査に通過する可能性が高いです。

過去にアコム返済額の延滞、他社借入の返済が滞っていたりした際は、増額審査に通過する可能性が極めて低くなります。

増額審査に申し込み後、審査に通過するとアコムから直接連絡が入ります。

限度額の増額(増枠)後は、変更契約通知書を郵送あるいはアコムので受け取る必要があります。

最近アコムから10万円借入しました。1度の返済せずに借入額を増やすことは可能ですか?年収は120万円のフリーターです。

日給払いなので給与明細を提出することができません。

希望限度額50万円を超(希望限度額+他社借入100万超)までなら収入を証明する書類を提出する必要はありません。

ただ、最近アコムを新規契約したのであれば、最低でも6ヶ月程度は実績が無いと増額申し込み審査に落ちる可能性が高いです。

増額は厳しいと考えますので、新規での借入をお勧めします。

「アコムから利用限度額を増額します。」という案内が来ました。

住民税が記載されている直近1ヶ月分の給与明細を持参してくださいとの案内です。なぜ、住民税が関係あるのでしょうか?

住民税は前年の所得に対して課税されるものですから、課税されていれば前年の収入があったことの証明なります。

増額審査にあたっては、安定した収入があることも判断材料になるためでしょう。

ブラックリスト入りしているはずなのですが・・・アコムから増額の案内がきました。

現在、枠は50万円でしてここ2~3年は残額が45万円程度で推移しています。過去に延滞や他社借入の滞納歴もあります。

この状況で増額の案内が来たということは、ブラックリストあるいは金融事故登録されていないと考えてよいのでしょうか。

ブラックの場合、新規借入契約はできませんし、まして既存契約枠を増額するような案内が来るとは考えられません。

仮に数日延滞して催告書が来ても支払っているようであれば、ブラック登録されない可能性が高いです。

「催告書が来ても払わない。放置している。」といった場合にはじめてブラック登録されることになります。

延滞しても結果的にきちんと支払っていれば優良顧客とみなされ限度額増額の案内が来たものと考えます。

増額審査に落ちたくありません。審査に落ちないためのポイントを教えてください。

アコムの増額審査では、アコム独自の審査基準があり、それをベースに機械による自動審査が行われます。

アコムの増額審査基準は多岐にわたりますが、特に増額審査においては特に以下の3つが重要です。

- 個人信用情報

- アコムへの返済実績

- 属性情報

これらを重点的に審査し、審査基準がクリアしていれば審査に通過します。

まずは、1つめの信用情報ですが、アコムに限らずどのカードローン会社でもいの一番に重視する情報です。

信用情報を見れば、「お金にだらしない人間」かどうかが一発でわかります。

アコムに限らすどのカードローン会社も「お金にだらしない。お金にルーズな人間」には融資しません。

信用情報を見れば「アコム以外の他社でいくら借入&返済しているか。」「約定日通り返済しているか。」が全てわかります。

これは、新規借入だけでなく増額審査でも同様です。

- 金融事故情報が有り

- 他社借入金額&他社借入件数を含めると総量規制(年収の3分の1) を超えている

この場合、アコムの増額審査は絶望的だと考えておいてください。

金融事故情報とは、延滞(元金&利息)、債務整理(破産申立、特定調停、民事再生など)、保証履行、保証契約弁済などが挙げられます。

これらが、発生すると信用情報に事故情報(異動情報)として5年から10年記録されます。

他社借入金額&他社借入件数を含めると総量規制(年収の3分の1)を超えているですが、これもNG理由として挙げられます。

増額審査では、返済実績も重要だと聞いたのですが、本当でしょうか?

返済実績は非常に重要です。とは言うものの毎月の約定日通り返済していれば、何の問題もありません。

アコムでの増額審査を通過するためには、最低半年程度は、アコムとの取引実績があれば良いでしょう。

また、増額審査に通過するためには、以下の2点を満たしておいてください。

- アコムとの初回借入日から6ヶ月以上経過している

- アコムとの初回借入日から6ヶ月間で一度も延滞していない

アコムとの定期的な取引がないと増額できないわけではありません。借入後、すぐに完済しても問題ありません。

増額審査の対象になります。 毎月多めに返済したり、約定日よりも早く返済しても、増額審査がプラスに働くことはありません。

ただし、混雑具合によっては1時間以上かかることもありますので、急いでいる場合は時間に余裕を持って申請してください。

最低でも半年以上アコムを利用してから申請するのが良いかと思います。

新たに別のカードローンに申し込むほうが手っ取り早いかもしれません。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |