【静岡銀行】しずぎんフリーローンの審査で押さえておくべき重要ポイント

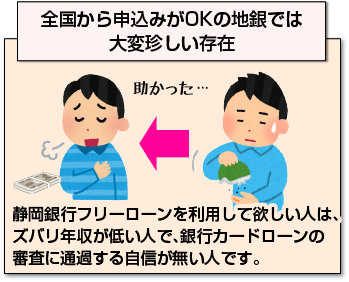

静岡銀行のしずぎんフリーローンは地銀では大変珍しい、全国から申込みがOKのローンです。

この記事では、しずぎんフリーローンの審査で重視されるポイントを始め、ローン利用上のデメリットや評判などを分かりやすく解説しています。

しずぎんフリーローン審査で重視される点

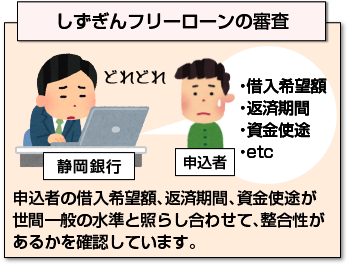

しずぎんフリーローンの審査においては、申込者の借入希望額、返済期間、資金使途が世間一般の水準と照らし合わせて、整合性があるか(借入希望額が大きすぎないか?)を確認しています。

しずぎんフリーローンの審査においては、申込者の借入希望額、返済期間、資金使途が世間一般の水準と照らし合わせて、整合性があるか(借入希望額が大きすぎないか?)を確認しています。

通常、カードローン審査は『審査時間の短さ』をウリにしているため、審査の大部分をコンピューターが自動で処理しています。

しかし、『しずぎんフリーローン』は担当者による審査(人的審査)があるので、コンピューターの自動審査で落とされてしまうような人とってはむしろチャンスと言えます(人の目による判断が働くため)。

また、審査では『年収に対する返済率』もポイントとなります。『返済率』とは、税込の年収額に占める返済負担の割合を指します。

以下が審査においてセーフとされる、年収別「返済率」の目安です。

| 年収 | 返済負担率 |

| 300万円以下 | 25%以内 |

| 400万円以下 | 30%以内 |

| 600万円以下 | 35%以内 |

| 600万円超 | 40%以内 |

では実際に計算してみましょう。計算式は、

『借入可能額』= 年収(税込み) × 返済率 – 他社借入額

たとえば、年収250万円の場合、

250万円×25%=62.5万円

が借入可能額となります。金融機関側が最終的に借入額を決定するは、62.5万円前後に落ち着く可能性が高いことになります。

カードローン審査に自信が無い人におすすめ

静岡銀行フリーローンを利用して欲しい人はズバリ『年収が低い人く銀行カードローンの審査に通過する自信が無い人』です。

静岡銀行フリーローンを利用して欲しい人はズバリ『年収が低い人く銀行カードローンの審査に通過する自信が無い人』です。

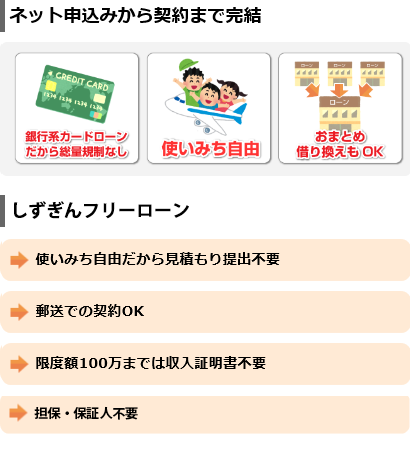

しずぎんフリーローンはネット申込後、本契約は来店or郵送が必要となるため、即日借入はできません。しかしながら、銀行ならではの低金利で年収が少なくても申込みができます。

おまけに、静岡銀行フリーローンは総量規制の対象外ですので、高額借入も可能です。

しずぎんフリーローンの特徴

- ローンカードは無し

- 自動契約機も無し

- 融資は口座振込み

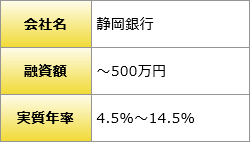

| 銀行名 | 実質年率 | 限度額 |

| しずぎんフリーローン | 4.5%~14.5% | 500万円 |

| みずほ銀行 | 3.5%~14.0% | 1,000万円 |

| 三井住友銀行 | 4.0%~14.5% | 800万円 |

| 三菱ufj銀行 | 1.8%~14.6% | 500万円 |

ご覧の通り、しずぎんフリーローンは、主要銀行のカードローンと比較しても遜色ない商品スペックです。

アルバイトやパートはもちろん、主婦、学生、OL、契約社員、派遣社員、自営で年収低い人も安心して申込みして欲しいです。

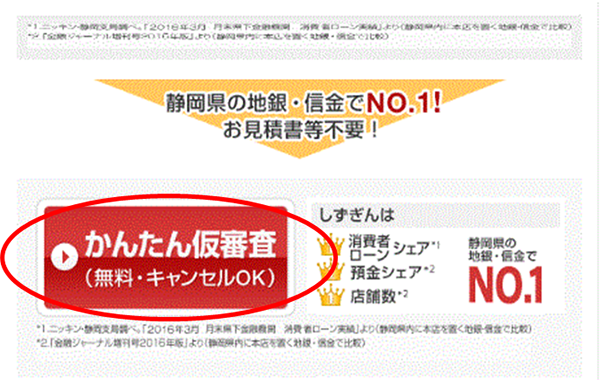

審査に通過する自信が無い人は5秒診断&かんたん仮審査(無料)が便利

しずぎんフリーローンの審査は、審査担当者による裁量が働くため、他の銀行系カードローンよりも「審査に受かりやすい」です。

しずぎんフリーローンの審査は、審査担当者による裁量が働くため、他の銀行系カードローンよりも「審査に受かりやすい」です。

しかし、審査基準がギリギリの方も多いと思います。

そんな人は、「5秒診断」で借入可能か?をチェックした後に「かんたん仮審査(無料)」を利用すれば良いです。

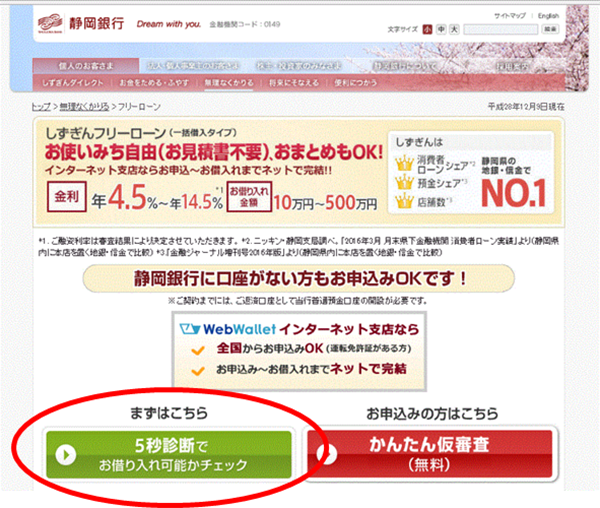

診断系の申し込みスタイルは、アコムやプロミスなどの大手消費者金融が採用しているスタイルなのですが、銀行系では、非常に珍しいです。それだけ、融資に積極的なのでしょう。

「5秒診断」で借入可能と出れば、「かんたん仮審査(無料)」を受ける流れで進めれば盤石です。

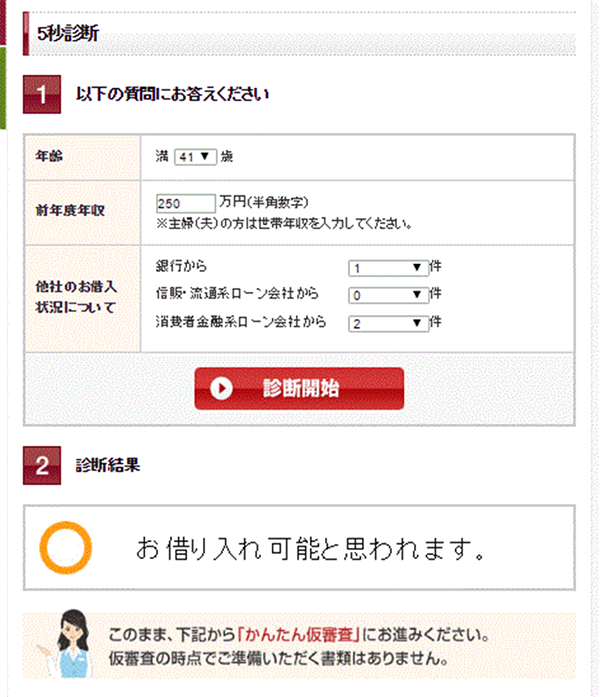

年収250万円で3件借入があっても問題なかった。他の銀行系では、まずこんなことが無かった

キャンセルもOKなので、気軽に利用して欲しい

しずぎんフリーローンのデメリット

しずぎんフリーローンは限度額も大きく、金利も低めに設定されているためオススメではありますが、以下のデメリットがあります。

- 審査に3営業日から1週間程度かかる

- 一部繰り上げ返済を行う際に手数料がかかる

利便性を求めるならカードローン

若干金利は高めではありますが、即日借入を希望するなら、大手消費者金融系カードローンをお勧めします。

あわせて読みたい

今すぐお金が必要!カードローン即日ランキング

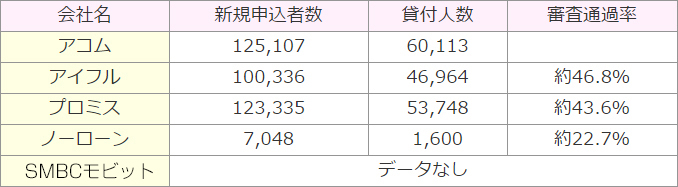

ちなみに、以下は大手消費者金融の審査通過率となりますが、2人に1人は通過しています。

信用情報機関に事故情報など無ければ、しずぎんよりも受かる可能性も高いですし、利用いただければと思います。

静岡銀行のしずぎんフリーローンの評判や口コミを徹底解説

静岡銀行は住宅や教育などの目的別ローンをはじめ、カードローン「セレカ」や使い道自由のフリーローンまで様々なローンを用意しています。

今日はその中でも、資金使途が自由な「しずぎんフリーローン」の評判や口コミをどこよりも分かりやすくご紹介します。

しずぎんフリーローンは借り換え・おまとめにおすすめ

パート・アルバイト・派遣社員や主婦でもOK

しずぎんのフリーローンは、年収・職業に関係なく契約できます。パート・アルバイト、主婦、契約社員、派遣社員、自営業など、収入が少なくて不安という方でも安心して申し込みが可能です。

しずぎんのフリーローンは、年収・職業に関係なく契約できます。パート・アルバイト、主婦、契約社員、派遣社員、自営業など、収入が少なくて不安という方でも安心して申し込みが可能です。

地域密着型の地方銀行であり、地元の静岡県内はもちろん営業エリア内であれば、かなりの確率で審査に通過しています。

不安な方は、ホームページの5秒診断や仮審査を受けてから、本審査に移行するといいでしょう。

返済負担を軽減できる

ローンは複数の借入用途に対応しており、生活費やおまとめに利用できます。

- 借入先が多くて返済管理ができない方

- 毎月の負担額が大きすぎて大変な方

などにおすすめです。

特に消費者金融やクレジットカード会社から借りている方は、乗り換えるメリットが大きいです。

借入額にもよりますが、月額で3,000円以上の負担軽減となる方も少なくありません。そして何より、返済日が月1回だけになるので、うっかり忘れもなくなります。

ローンは返済日に1回遅れるだけでも、自身の信用を落としてしまうのです。遅延のリスクは、借入先が少なくなるほど軽減するのです。

- 現在の実質年率が14.5%を超えている

- 複数社から借りている

以上のような方は、おまとめを検討するべきでしょう。

静岡銀行のローンをおすすめする理由

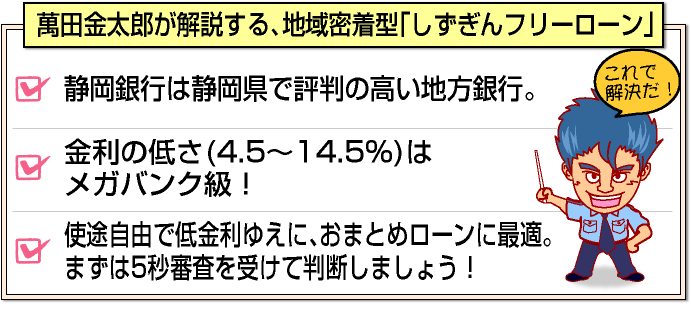

静岡銀行のフリーローンは、金利がかなり低くなっているのが特徴です。実質年率4.5%~14.5%を設定しており、メガバンクに匹敵する利率なのです。

地元静岡では非常に評判の高いローンで、静岡県の地方銀行・信用金庫において、消費者ローン、預金、店舗数の3カテゴリでシェアNo.1を達成しました。

しずぎんフリーローンは限度額が大きい

しずぎんのフリーローンは、借入限度額10万円~500万円に対応しています。この最高利用限度額は特に大きくはありませんが、総量規制の対象外になるので、消費者金融よりも高額融資を受けることができます。

現在においてカードローン、またはフリーローンの融資金額の総額が総量規制を超えている方は、消費者金融や信販会社、クレジットカード会社の金融商品は利用できませんので、銀行ローンを選びましょう。

インターネットから手軽に借入診断が可能

ローンの申込み前には、インターネットで5秒診断を試してみましょう。年齢、前年度年収、他社の借り入れ状況を入力すると、その場で結果がわかります。いきなり本審査を受けるのではなく、最初はこちらを試してみましょう。

本審査にあたっては、本人確認書類(運転免許証など)や収入証明書(借入額が300万円超の場合)が必要になるので準備しておきましょう。

また、しずぎんフリーローンの返済方法は静岡銀行の普通預金口座からの引き落としになります。口座開設が必要な方はこちらも併せて準備しておきましょう。

多種多様な用途に対応

静岡銀行のフリーローンは、利用目的が多岐にわたります。多目的ローンなので、生活費はもちろん、ショッピング、リフォーム、旅行、結婚資金、運転免許証の取得、レジャーなどなど、さまざまな用途に使えるのです。

金融機関のキャッシュカードと同じように使用できるので、初心者の方でも簡単に利用できます。複数用途のローンは、貯金がある方も利用しているのです。

貯金があるにも関わらず、わざわざ利息を払ってローンを利用する意味ってあるの?と思うかもしれません。

万が一の時にお金を借りるのは難しい

しかし、最低限の貯金は絶対に確保しておくべきなのです。貯金は給料の6ヶ月分を用意するのが好ましく、少なくともその半分は確保しておきましょう。

貯金を使い果たすくらいなら、ローンでカバーしたほうが安全なのです。万が一、収入がゼロになるとお金を借りることができません。

最悪の状況は貯金で切り抜けるようにして、一時的な金欠はローンを利用しましょう。ローンの利用は決して悪いことではありません。

キャッシングの利用者は、全国に1,400万人はいると言われています。返せる範囲で借りるならば、まったく問題はないのです。

適切な返済額はいくら?

適切な返済額は、返済能力に見合った金額です。返済負担率として年収の1~2割が妥当と言われていますが、これをそのまま当てはめてはいけません。

貯金できる金額をベースに考える

年収200万円でしっかり貯金できている方もいれば、年収1,000万円で貯金ゼロの方もいます。

各人の経済状況は異なるため、あなたの状況に合った無理のない返済方法を考えましょう。

年収の金額ではなく、貯金に回せる金額で返済可能な額を決めていくのがいいでしょう。例えば、毎月5万円ペースで貯金している方なら、月6万円の返済はできません。

他社から借金して返せば、6万円を確保することはできますが、このような方法は長続きしません。

こういうことを続けていると、雪だるま式に借入残高だけが増えていき、ますます返済が困難になってしまいます。

ローンを返すために別ローンを利用している時点で、すでに債務超過になっているのです。マイペースで貯金している方でも、一時的に金欠になることはあります。

お金は予想できないタイミングで出ていくものです。年間の貯金額を月数で割って、月の貯金額を算出し、その範囲内で返せる金額を決めましょう。

月5万円ペースでの貯金なら、返済に回せるのは3~4万円でしょう。5万円を設定すると、万が一のときに返済に回すお金を用意できなくなります。

返済額は貯金可能な額の2/3程度にする

貯金できる金額の3分の2程度に抑えておくのが無難でしょう。無理をした金額を設定すると、いつか行き詰まるものです。

確実に返せる金額を設定することが、スムーズに完済するコツなのです。特に長期ローンを利用する場合は、少なめの金額を設定しておいたほうが安心です。

[af_txt003]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |