特別企画:債務整理女子のキャッシング日記【目次】

債務整理とその後の返済計画

カードを破棄していなかったことで、再びキャッシングをして、債務整理をすることに。

カードを破棄していなかったことで、再びキャッシングをして、債務整理をすることに。

計画的に借り始めたのに、結局いくら借りているのか分からなくなるまでになっていました。

司法書士さんにお世話になり、借金を減額できましたが完済まで5年かかります。道のりは長いです。

一度返済して自信があったけど、人はそんなにすぐに変われませんね。全額返済できた人は必ずカードにはさみをいれましょう!

債務整理

彼氏とも別れたし、借金も増えすぎてしまったし、半ばやけになっていた私は、真面目に返すという気持ちよりも【何とか借金を減らせないか】

彼氏とも別れたし、借金も増えすぎてしまったし、半ばやけになっていた私は、真面目に返すという気持ちよりも【何とか借金を減らせないか】

【返さずに済む方法はないか】などと考えるようになり、その方法をネットで調べました。

すると【債務整理】【特定調停】【自己再生】【自己破産】という言葉が次々にヒット。こんな方法があるのか!と、特に深く考えることもなく私は債務整理をすることにしました。

以下からキャッシングをしていて、300万円程の借入がありました。24歳の時です。内訳はプロミス80万、アコム 80万、レイク80万、アイフル50万。だいたいこんな感じでした。

しかし、債務整理しよう!と決めたものの、どうしたらいいのかわからないし、でも誰に も相談できないし、めんどくさいなぁ・・・と、最初は債務整理をすること自体も億劫でした。

債務整理のやり方を調べると、いろんな法律事務所がヒットして、それぞれ金額も違うしどこで手続きしたらいいか分からずめんどくさくなってしまったんです。

でも悠長にしているほどお金に余裕はなく、いつ延滞してもおかしくない状況・・・そんな時に市役所で無料の法律相談会というのを発見!早速市役所へ行き、債務整理をしてくれる司法書士を紹介されました。

ネットでは弁護士ばかりがヒットしていたので、司法書士を紹介されたのがびっくりでした。あとで知りましたが、弁護士の費用が少し高いみたいです。(だから司法書士を紹介されたかどうかは分かりませんが。)

司法書士さんは丁寧な人で、話はスムーズに進みました。事務所へは2回行って、現在の借入状況や、今後の返済計画等を話して終わり。

あとは司法書士さんからの連絡を待つだけです。金融機関とのやりとりを全て行ってくれるのでかなり楽でした。

しかも、司法書士事務所へ行った当月中に債務整理が完了したと連絡があり、各社支払金額が半額になりました。

翌月から半額の金額が適応されたのでとてもスピーディだったことに驚いたのを覚えています。

ネットで得ていた情報によると、【相談に行ってから2か月経っても弁護士から連絡がない】とか、【すごく時間がかかった】というのを目にしていたからこんなに早く完了すると思っていませんでした。

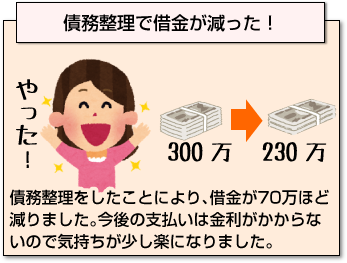

300万の借金が230万に

債務整理をしたことにより、借金が70万ほど減りました。

債務整理をしたことにより、借金が70万ほど減りました。

今後の支払いは金利がかからないので気持ちが少し楽になりました。

返しても返しても減らないというループから脱出できたからです。

月々の支払いも無理のない金額にしてもらうことができたし、これからは地道に返済していくのみです。

70万円も減るなんてすごい!!と最初はお気楽でしたが、債務整理をしたということは、これで私もブラックリストに載ったわけです。

これまで一回も滞納がなかったのでブラックリストには載らない自信があったから残念でした。(残念なんて言える身分ではないですが・・・)ブラックリストに載ってしまった以上、今後不便なことも出てくるんだろうなぁ・・・と思いました。

ちなみに!債務整理はタダではありません。私は最初タダでできるものだと思っていましたが4万ほどかかりました。

この金額は弁護士か司法書士かによっても違うし、事務所によっても違うようです。また、何社債務整理をするかによっても変わってきます。

1社だともう少し安くできるみたいです。そういえば司法書士さんから【債務整理中に金融機関から電話があるかもしれません】【かかってきても無視してください】と言われていましたが、結局電話はありませんでした。かかってくる人もいるんでしょうね。

なんで私はかかってこなかったのかな?かかってくるとしたらどんな電話なんでしょうか?無視してくださいとのことだったので、これから債務整理する方、電話は無視でOKですよ!安心して債務整理しましょう!

カード停止

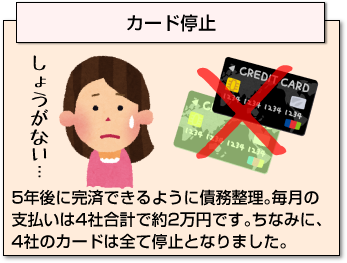

5年後に完済できるように債務整理をしました。毎月の支払いは4社合計で約2万円です。

5年後に完済できるように債務整理をしました。毎月の支払いは4社合計で約2万円です。

債務整理したのに5年もかかるの?というのが正直な感想ですが、整理していなければもっとかかったと思うし、むしろ返済できずに自己破産していたかもしれません。

なのでブラックリストには載ってしまうけど、債務整理してよかったと思っています。ちなみに、4社のカードは全て停止です。そりゃそうですよね。

債務整理したにもかかわらず、またキャッシングしたら【何のための債務整理だ!】となります。

二度と借りないように、完済した時に破棄しておけばよかったのにな・・・と何度も思いましたが、借りてしまったものは仕方ありません。後悔しても遅いです。

完済したら、二度と借りない自信があってもカードは破棄することをおススメします。そもそもそんな自信があるならカードなんて必要ないんです!

私は【何かあった時のために】と残してしまっていました。本当に計画的に利用できる人以外は必ず破棄しましょう!

コンビニでバイト

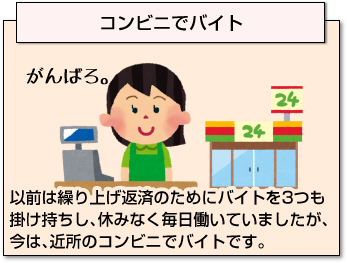

以前は繰り上げ返済のためにバイトを3つも掛け持ちし、休みなく毎日働いていましたが、もうそんな元気はなかったので、近所のコンビニでバイトをすることにしました。

以前は繰り上げ返済のためにバイトを3つも掛け持ちし、休みなく毎日働いていましたが、もうそんな元気はなかったので、近所のコンビニでバイトをすることにしました。

コンビニのバイトといっても夜10時~1時までの短い時間なので毎月の給料は約3万円程です。

たった3万円ですが、このお金を借金返済へ充てることができたので、昼職の少ないお給料でも少しゆとりが生まれました。

お金がないと心に余裕がないのでよくないですね。夜のコンビニは意外とお客さんが多くて忙しかったですが、居酒屋等の接客業よりかはずっと楽でした。

結局このバイト生活は借金を返済するまで約5年間続けることになります。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |