特別企画:債務整理女子のキャッシング日記【目次】

初期設定でリボ払い

リボ払い、利用したことありますか?

リボ払い、利用したことありますか?

前回の記事で少し触れましたが、VIASO(ビアソ)カードは普通のクレジットカードと違って、初期設定でリボ払いでした。

これまた知識のなかった私なので【リボってなに?】【そういうカードもあるんだー】くらいの気持ちでしたが、後から考えるとファミマカードはカード初心者にとって、とっても優しくない仕組みになっていました。

【目 次】

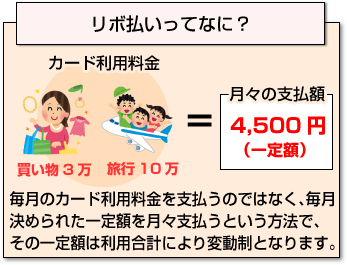

リボ払いとは

リボ払いを簡単に説明すると、毎月のカード利用料金を支払うのではなく、毎月決められた一定額を月々支払うという方法。

その一定額とは変動制で、支払残高(自分がカードを使った金額の合計)によって変わります。

この説明でわかるでしょうか?わかりにくいですよね??カード初心者の私はチンプンカンプンでした。

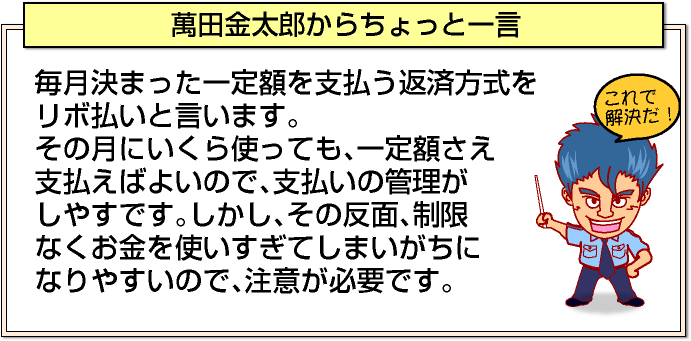

リボ払いの利点としては、カードをどれだけ使っても支払額は一定なので、支払いの管理がしやすいということです。

カード引き落とし日に【口座の残高が足りない】という心配も少なくなるし、お金の管理ができない私のような人にとっては次の支払いがいくらなのか全くわからない・・・ということにならないので便利なシステムと思いますよね。

実際私も【せっかく作ったんだから】という気持ちもあり、手持ちがないときにカードをチョコチョコ利用し始めました。

リボ払いのシステムも知らずに。アホすぎます。

キャッシング枠を無しにすることができないから審査に通ったのかもしれないということを前回の記事でも書きましたが、初期設定でリボ払いというのも審査に通った要因な気がします。

後で知ったことですが、ファミマカードは普通のクレジットカードのように一括払いができなし、ボーナス払いもありませんでした。無理やり一括払いにする方法もありましたが、システムがよく分かりません。

債務整理をした方がどうしてもカードを作りたいということならおススメですが、そうでは無い方にはあまりおすすめできないなと思います。あくまでも個人の感想ですが。

リボ払いは支払金額が一定

私が作ったVIASO(ビアソ)カードは支払金額が毎月一定です。

私が作ったVIASO(ビアソ)カードは支払金額が毎月一定です。

利用金額が1円~100,000円なら毎月の支払は3000円(最低金額)。100,001円~150,000円なら毎月4500円(最低金額)という風に、支払金額が決まっていました。

私は毎月3000円の支払い。一定額なので管理もしやすく、チョコチョコ使い始めたらすっかりカードに慣れてしまい、次第に銀行へお金をおろしに行くのがめんどうになっていきました。

最初はガソリン代をカードで支払うようになり、月々1万円程使っていました。それが少しずつ金額が増えていき、ドラッグストアでの3000円程の支払いもカード、友人との食事もカード、とカードの利用がどんどん増えていったんです。

そんな時デパートへ化粧品を買いに行ったら、数量限定コフレと出会ってしまい、衝動買い!ほかの商品も合わせて6万円でした。

すっかりカードに慣れていたのでもちろんカードでお支払い。しかしこの時点でカードの支払残高を知らない私。一気に6万円増えるのは・・・と少し金額にビビりましたが、まぁいっかとお気楽でした。

だって【毎月の支払は3000円なんだから!】と。

この6万円をきっかけに、月々の支払いが4500円になりましたが、1500円増えただけなので特に気にしなかったし、支払残高が10万円を超えたことも特に気にしませんでした。本当にお金の管理ができない私だったと思います。

リボ払いの手数料

カードで支払った金額を、翌月に一回で支払えば手数料はかかりませんが、リボ払いは何回かに分けて支払うので当然手数料がかかってきます。

カードで支払った金額を、翌月に一回で支払えば手数料はかかりませんが、リボ払いは何回かに分けて支払うので当然手数料がかかってきます。

この手数料、カード会社によって異なりますが、VIASO(ビアソ)カードは18%(実質年率)です。

他のクレジットカードの手数料は大抵が15%以下。しかしそんなことも当時の私は知りませんでした。手数料の計算ももちろんしたことありません。

計算してみると、この時点での支払い残高が10万円を超えているので手数料だけでも約1,480円。もったいないですよね。

私は毎月支払えているのをいいことに、カードで買い物する癖がついたので、のちのち支払残高の合計が68万円になりました。

なんと手数料は1万円を超えています。リボ払いを利用することで、買い物に対するハードルが下がります。

するといつのまにか金額が膨らみ、いつまでたっても支払いを続けることに。私はまんまとカード会社の狙い通りにリボ払いを利用していました。

何度も言いますが、カード(特にリボ払い)は計画的に利用しましょう。

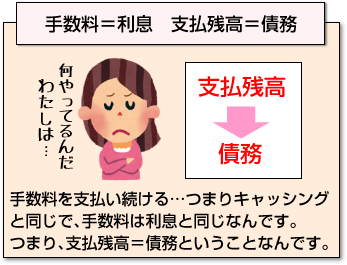

手数料=利息

キャッシングから卒業したものの、リボ払いを利用するようになり、結果、手数料を支払い続ける・・・

キャッシングから卒業したものの、リボ払いを利用するようになり、結果、手数料を支払い続ける・・・

これってキャッシングしているようなものだと後々感じました。

私が手数料を気にし始めた時に何かのサイトで【手数料=利息】と書いてあり、確かにそうだなと思ったんです。

キャッシングは借りている意識があるから【利息】と思って返済していましたが、リボ払いだって借りていることと同じです。

手数料は利息と同じなんです。つまり、支払残高=債務。カードで支払っているから債務という発想は全くたどりつきませんでしたが、月々の支払いはたったの3000円。

全然支払いできてませんよね。自力で【支払残高=債務】にたどりついたら68万円にまで膨らまなかったかもしれません。

リボ払いを利用する時は債務があといくらあるのかしっかり管理しないとあっという間に金額が膨らみますよ。

リボの負担を減らす方法

最後にリボの負担を減らすために、「もっと早く知っていればよかった」と感じた方法をお伝えしておきます。いまリボでお悩みの方の救いになれば幸いです。

ローンを借り換えて金利を下げる

まずは、今より金利の低いローンを組むことで、利息の負担を減らすという方法があります。

1.融資ハードルの低い消費者金融で借りる

例えばアコムを始めとする消費者金融で「100万円以上のキャッシング枠を狙う」という方法です。100万円以上の融資は必ず15%以下の金利になります。これは法律で決まっていることです。

2.カンタンな質問に答えるだけ!ジェイスコアでお金を借りる

また、J.Score(ジェイスコア)というサービスもおすすめです。これは、AI(コンピュータ)の判断でカンタンに融資の可否・限度額が分かる便利なローンサービスです。※年金利も12%以下と良心的です。

詳しくは「J.ScoreのAIスコアとは?ジェイスコアで借りるメリット」で解説しているので、ぜひ参考にしてください。

ローンの無利息サービスを使う

例えばアコムなら、初めての利用者に対して30日間金利ゼロ円でお金を貸しています。アコムから借りたお金でリボの残高を払ってしまえば、30日間は利息負担を無くすことができます。ぜひ試してみてください。

[af_txt003]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |