アコムのキャッシング評判や口コミを徹底解説

三菱UFJフィナンシャル・グループ消費者金融のアコムは、初心者向けローンとして評判です。実質年率は3.0%~18.0%と低く、借り入れは1万円から可能です。

最初は少ない金額から借りて、ローンに慣れていくことができます。初心者におすすめの契約額は10万円です。

ちょっとした出費なら、10万円あれば十分に対応できます。毎月の返済額、総支払額の計算も簡単に行えるので、まずは10万円を借りてローンに慣れましょう。

担保・保証人は不要であり、自身に定期収入があれば利用できます。パート、アルバイトの利用者も多い初心者向けのローンなのです。運転免許証、健康保険証などの身分証明があれば申し込むことができます。

三菱UFJフィナンシャル・グループのアコムは金利が低い

三菱UFJフィナンシャル・グループカードローンのアコムは、実質年率3.0%~18.0%という低金利が魅力です。

最低貸付額の1万円を借りた場合も、18.0%を超えることはなく、おまとめ、乗り換えローンとしてもおすすめです。

一部の消費者金融では、10万円未満の融資においては20.0%を設定しています。18.0%超のキャッシングを利用している方は、おまとめを検討するべきです。

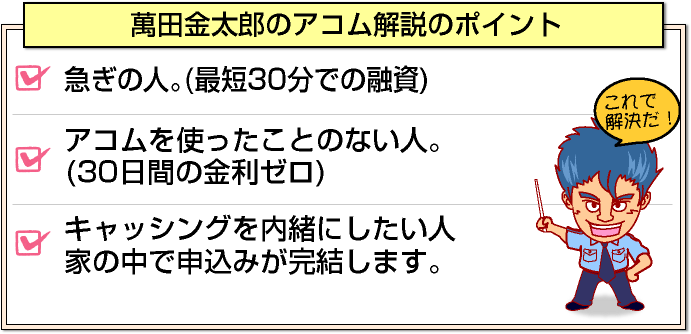

35日ごと返済を選んだ方には、30日間の無利息サービスの適用となります。30日間の借り入れにおいては、返済額は借りた分だけでいいのです。返済はいつでも可能なので、30日間だけ借りて全額完済することもできます。

高額の借り入れをするほど、毎月の返済額は大きくなるので、実質年率が少しでも低いローンを利用するべきです。

ローンは簡単に乗り換えることはできないので、いかに契約時に年率の低いローンと契約するかが重要です。

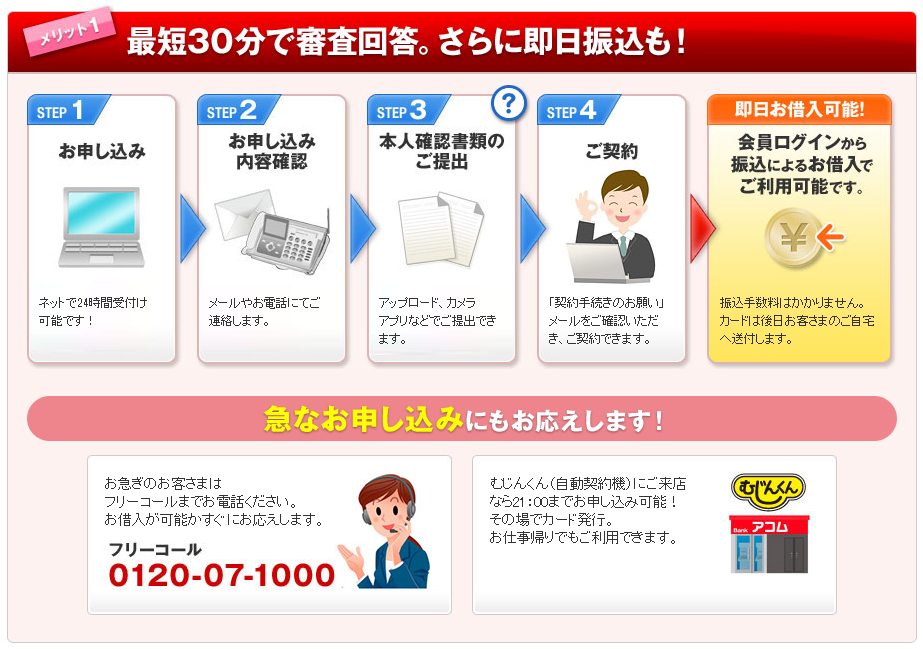

即日中に借りることも可能

審査に要する時間は最短30分です。WEBで申し込みをして、電話やメールで結果を知らせてくれます。本人確認書類の提出には、アップロード、カメラアプリなどが利用できます。

契約後は振込による貸付が可能であり、後日カードが自宅に届けられます。カードが届いたら、アコムやコンビニATMで利用できます。

はじめて利用する方は、事前にホームページの3秒診断を受けておくといいでしょう。3項目に入力するだけで、すぐに借入可能かどうかわかります。

限度額は最高800万円

限度額は最高800万円とし、1万円からの借り入れが可能です。給料日までお金が間に合わない、車が故障してお金が必要、財布を紛失してしまった、などなど。

どうしても急にお金が必要になってしまった時に、必要な分だけを借りることが可能です。カード送付後は、すべてカードで借り入れと返済が行えます。

利用枠内であれば、何度でも追加で借り入れができるので便利です。審査は契約時の1回だけなので、追加の借り入れの際は審査不要となります。

ATMなら24時間いつでも借りられる

アコムや提携atmを利用すれば、24時間いつでも利用できます。金融機関の利用時間外の深夜・早朝でも大丈夫です。

さらにatm 時間は年中無休なので、年末年始の急な出費にも対応できます。急に子どもが熱を出した、財布を落としたので帰宅できない、飲み会に誘われたけどお金がない、といった場面で役立ちます。

ATMは返済の際も利用でき、指定の返済日の返済以外に一括完済することも可能です。借りた翌日に返済すれば、ほぼ借りた金額分の返済でいいのです。

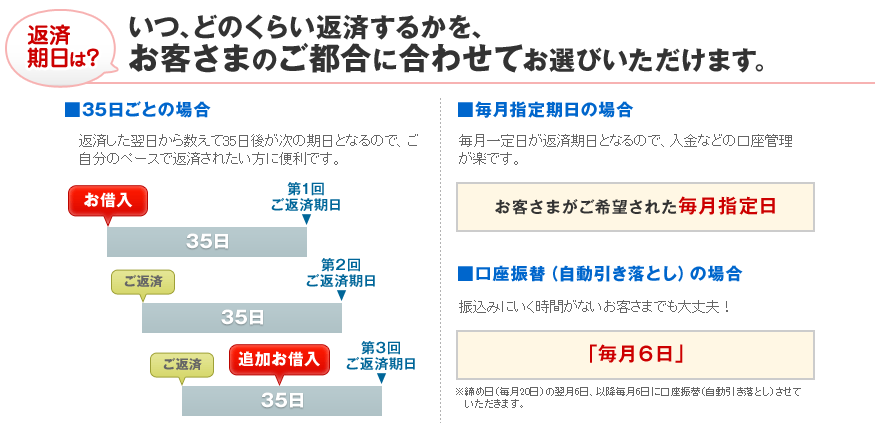

定率リボルビング方式を採用

アコムのキャッシングでは、定率リボルビング方式という返済方法を採用しています。返済期間は最終借入日から最長9年7か月・1回~100回の範囲内での設定となります。

返済日は自分で指定した返済指定日、または35日ごと返済となります。35日ごと返済は、「お金に余裕がないので、返済サイクルを長くしたい」という方におすすめです。

いずれの方法の場合も、一括返済は自由に行えるので、お好きなときに全額返済できます。

アコムは返済忘れを防ぐためのサポートを用意しています。eメールサービスなら、返済日の3日前、当日、経過後にメールでお知らせしてくれるので、とても便利です。

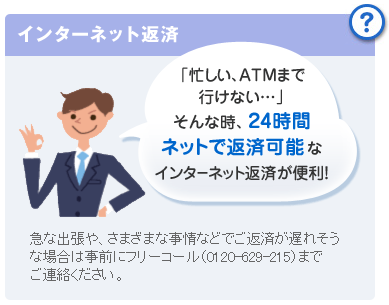

忙 しいとATMに行く時間が作れないこともありますが、インターネット返済という方法が活用できます。手数料0円で、土日・祝日いつでも終日返済が可能です。

しいとATMに行く時間が作れないこともありますが、インターネット返済という方法が活用できます。手数料0円で、土日・祝日いつでも終日返済が可能です。

「今月は返済額を少なくしたい」なんて場合は、フリーコールに問い合わせすれば、最小返済額を提示してくれます。

取引履歴については、会員ログインページから閲覧できます。履歴は家族に見られる心配がないので、プライバシーは万全です。

上手にローンを利用する方法は、毎月1回シミュレーションをすることです。借りている金額、毎月返済する金額、完済までに支払う総額と期間を把握しておけば、借りすぎることはないでしょう。

アコムの利用条件を確認

ネット上にはさまざまな噂が流れていて、「自分は学生アルバイトだけど審査に通った」とか「ちゃんと会社員として定職があるのに審査落ちした」など、さまざまな投稿者がいらっしゃいます。

しかし、一部の情報だけを見ても、その基準はあいまいですので、ここでアコムの利用条件をまとめたいと思います。

アコムの借入を利用できるのは一体どんな人で、申込者が準備しなければならない書類にはどんなものがあるのでしょうか?具体的に紹介します。

アコムで借り入れできるのはこんな人

アコムの申し込み対象者は20歳から69歳までの安定収入のある人が申込むことができます。

その上で審査が行われるわけですが、アコムが重要と考えているのは毎月収入を得ているかというところです。これにより返済能力がチェックされているのです。

隔月の収入とか、半年に一度の収入では安定収入とはみなされず、たとえ歩合給や時給であったとしても毎月収入があることが重要視されています。

ちなみに、年金や生活保護は安定収入とはみなされませんので注意が必要です。

必要書類を要チェック!

アコムの申込時に必要な書類は、免許証などの本人確認書類が必要です。もしも免許証を持っていない場合には、個人番号カードや健康保険証などでも問題ありません。

ただし、アコムでの借入れが50万円以上になる場合や、他社と合わせて100万円以上の借入となる場合には、源泉徴収票や給与明細などの収入証明書が必要となりますので、あらかじめ準備をしておくとスムーズです。

必要書類の不備が審査通過の妨げとなる可能性もありますので、漏れなく準備しておきましょう。

借入れは誰かにバレる?気になるアコムのプライバシー

アコムなどの消費者金融系会社を利用する場合、気になるのは個人のプライバシーなのではないでしょうか?

消費者金融系カードローンを利用していることが勤めている会社にバレないかや、親に知られないかなど、不安な面もあるかと思います。

しかし、消費者金融はプライバシーの保護にはしっかりと配慮してくれ、銀行系カードローンと比較してもより厳重です。では、どのようにプライバシーを守ってくれるのでしょうか?

在籍確認の電話はバレないように配慮してくれる

アコムの審査過程において、申し込み情報の確認や、あなたの状況の確認、個人信用情報機関の信用情報のチェックなどにより、事故情報がないかや、融資額が適切か、借入れが年収の1/3以上の借入となる総量規制にかかってないかなどがチェックされます。

厳正な審査基準で審査が行われますので、審査回答時の利用限度額が現在のあなたの信用度合といえるでしょう。しかし、借入額の連絡の前に、もうひとつ連絡があります。それは在籍確認の電話です。

これはあなたに連絡が入るのではなく、あなたが勤務先に在籍しているかの確認電話なので、アコムの担当者から勤務先に連絡がいきます。

しかし、アコムであることや借入による確認であることは分からないように電話をしてくれるので、在籍確認が入ったとしてもバレる心配はありません。

はドアロックで安心利用

契約手続きが終わり、契約完了すると、契約日以降にキャッシング専用カードの利用が可能となります。アコムは自社ATMだけでなく提携ATMも充実しているので、キャッシングカードでのクイックキャッシングはとても便利です。

提携銀行ATMはコンビニなどにも設置されており、ATM利用手数料は1万円以下が110円、1万円以上が220円とローコストです。

しかし、いくら専用ATMや提携銀行ATMが便利だとはいえ、やはり気になるのはプライバシーではないでしょうか?

実はアコムの自動契約機である「」を利用した場合にはドアが自動ロックされ、利用中は他の人が入ってくる心配をせずにキャッシングをすることができます。

店頭窓口に行きづらい場合や、他の人に知られたくない場合には、自動契約機の利用がおすすめです。

利用明細はネット明細を利用

利用明細が送られて来たことがきっかけで、家族にバレるのではないかと心配する人がいらっしゃいます。

しかし、アコムではウェブ明細により、返済金額や利用残高、借入限度額、利用手数料などの情報を確認することができます。

そのため、郵送をしてもらう必要はありませんので家族にバレる心配もありません。

ちなみに、アコムはネット銀行口座の銀行振込みと同様に、口座振込や口座振替で返済することもできますので、ウェブ明細を頻繁に確認する人は、口座振込などの方法が手軽です。

アコムの審査に落ちる人の特徴とは?

申込方法に不備があるなどの初歩的なミスを除いて、どういう人がアコムの審査に落ちる傾向があるのでしょうか?1つずつ見て行きましょう。

収入が安定していない人

アコムの申し込み条件に安定収入が盛り込まれているので、収入が安定していない人は審査をしても通過することはできません。労働所得による安定収入が必要です。

複数社の借入がある人

複数社の借入がある人も審査に落ちやすいといえるでしょう。具体的には、他の金融業者で延滞や遅延を繰り返していたり、年収の3分1以上の借入をしている場合には審査通過は困難です。

信用情報にキズがある人

過去の借入で返済期日を守らなかったり、返済を滞納するなどの金融事故を起こした場合には、信用情報機関の信用情報にキズがついている状態となります。

返済滞納者や債務整理者、年金滞納者など、信用情報ブラックとなっている場合には審査通過は厳しいでしょう。

アコムの借入限度額が減額される人の特徴とは?

借入れはできたけれど、限度額が減額されるというケースもあります。申込資格に入っているのに減額される場合にはどういう理由が考えられるのでしょうか?

年齢が65歳を超えている人

年齢が65歳を超えている場合には、借入限度額が10万円以下になる可能性があります。ただし現在の年収によっても融資額には幅があり、年収が多いほど融資額は多くなりますが、少なければ大幅に減額されるケースがあります。

勤務先に勤めて間もない人

たとえ会社員だとしても、勤務して1カ月未満と間もない場合には10万円以下の借入限度額となる場合があります。勤務直後の場合、すぐに辞めてしまう可能性もあるので減額の対象となるようです。

アコムとプロミスではどちらがおすすめなの?

消費者金融からお金を借りる場合、どこからの借入が最もお得なのか、会社情報やサービス内容をを調べると、三菱UFJフィナンシャル・グループのアコムとSMBCグループプロミスが、審査スピードや自動契約機の台数、サービス内容と、どれを見ても高品質のサービスを提供しています。

では、この2つの大手消費者金融ではどちらがおすすめなのでしょうか?

アコムは消費者金融で唯一クレジットカードを発行している

アコムは消費者金融で唯一クレジットカードを発行しているという特徴があります。

アコムのックレジットカードは、ACマスターカード(カードローン付き)というカードで、券面デザインは一般のクレジットカードと見分けが付かないので、回りの目を気にする必要がありません。

利用限度額最高300万円までで、手数料率は10.0%から14.6%。クレジットカードとカードローンの合計限度額は800万円となっています。

リボ払い専用ではありますが、今までクレジットカードの審査に通らなかった人でも最短即日発行される嬉しいカードとなっています。

[af_txt001]

[af_acom]

銀行カードローンなら総量規制対象外

[af_promis] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |