学生ローン・ヤングローンのキャンパス評判や口コミを徹底解説

学生ローンヤングローンのキャンパスのメリット・デメリット

学生ローンキャンパスは、高田馬場にある中小消費者金融です。この業者は学生だけでなく、34歳以下のヤング??を対象にした、消費者金融です。

学生ローンキャンパスは、高田馬場にある中小消費者金融です。この業者は学生だけでなく、34歳以下のヤング??を対象にした、消費者金融です。

設立は平成6年となり20年以上の創業実績があり、れっきとした正規貸金業者ですから、安心です。

学生ローンキャンパスのメリット

- ●女性や新社会人への金利優遇サービス

- ●審査基準が柔軟

女性や新社会人への金利優遇サービス

キャンパスの面白いところは、学生だけでなく20歳~34歳の女性や新社会人への金利優遇サービスがあります。女性の場合は、学生限定となりますが、運転免許証or健康保険証を提出すれば15.6%。また新社会人だと16.2%となります。

審査基準が柔軟

キャンパスなどの中小消費者金融の最大の特徴は大手と比較して審査基準が柔軟なことが挙げられます。

残念ながらアルバイト収入の無い学生は不可ですが、10万円程度借入なら年間30万円程度のアルバイト収入さえあれば、問題ありません。

また、アルバイトの勤続が1年に満たない人は、1か月分の収入さえあれば、1年分の見込み収入を申告しておけば問題ないでしょう。

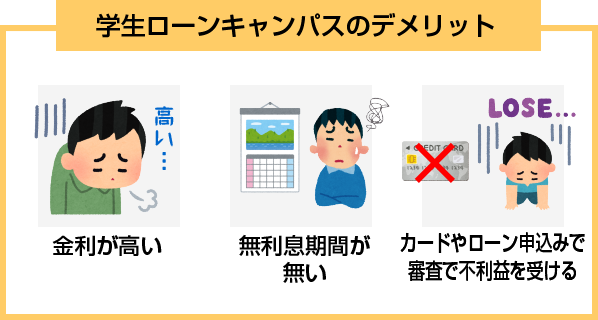

学生ローンキャンパスのデメリット

- ●金利が高い

- ●無利息期間が無い

- ●クレジットカードやローン(携帯分割、自動車、住宅)申込みの際に審査で不利益を受ける

金利が高い

中小消費者金融は、審査基準が低いため常に貸し倒れのリスクを抱えています。ヤングローンキャンパス では、年利14.40%~16.80%といった高金利です。学生などの若年層の方にとっては、決して返済が楽とは言えません。

大手のアコムやSMBCモビットですと最低金利が年利3.0%ですから、いかに高金利であるかをご理解いただけると思います。

学生(※安定した収入がある)でもアルバイト収入があるのであれば、金利が低い大手を利用することが賢い選択肢なのではないでしょうか。

| カードローン会社名 | 最低金利 |

| アコム | 3.00% |

| SMBCモビット | 3.00% |

| プロミス | 4.50% |

| アイフル | 4.50% |

無利息期間が無い

大手消費者金融であるアコム、プロミス、アイフルには無利息期間サービス(最大30日)ありますが、学生ローンのキャンパスには、存在しません。

中小消費者金融は、ただでさえ高金利です。同じ借りるなら無利息期間を最大限利用できるサービスを使い倒したいものです。

| カードローン会社名 | 無利息期間 | |

| アコム | 契約後の契約日翌日から30日間 | |

| プロミス | 初回利用日の翌日から30日間 | |

| アイフル | 契約日の翌日から30日間 | |

クレジットカードやローン(携帯分割、自動車、住宅)申込みの際に審査で不利益を受ける

中小消費者金融からの借入を否定するつもりは、ありませんが・・・将来クレジットカード、スマートフォンの分割購入、自動車ローン、住宅ローンの各種借入予定の方は、中小消費者金融からの借入は審査上、不利になります。

なぜなら、中小消費者金融からの借入は、「お金に困っている人」とみなされ、「返済能力の面で問題あり」とみなされます。

特に審査の厳しいと言われているステータスカードや住宅ローンの場合、既存に返済が終了した契約であっても、過去の借入履歴があっただけで、マイナス評価される可能性もあります。

中小消費者金融の利用は、「大手消費者金融の審査に落ちた。」際の最終手段として利用されることを推奨したいです。

大手は決して審査基準が厳しいわけではありません。

以下は、大手各社のIR情報を元にした貸付率(審査通過率)です。

※資料の2018年4月”無担保ローンの新規成約率(貸付率)”を参考にしています。

大手消費者金融の審査がどこもダメだった・・・人は、ぜひ中小消費者金融を利用いただきたいですが・・・大手は敷居が高そうだと思われている人は、決してそんなことはありません。

まずは、審査通過率を参考にして申し込んでみてはいかがでしょうか。

年利は14.40%~16.80%の学生ローン

学生ローン、ヤングローンで有名なキャンパスは、20歳~34歳の学生融資を行っているローン会社です。

大学生、短大生、専門学校生はもちろん、大学院生も借りることができるのです。

博士課程に進まれる方ですと25歳以降でもローンが必要になることは多いので、34歳まで融資可能なローンは嬉しいものです。

一般的な学生ローンとの違いは、社会人にも融資してくれることです。学生生活の間に完済できなくても、社会人になってから残りを返済することが可能なのです。

年利は14.40%~16.80%と低く、大手金融機関と比較して同程度となっています。

金利が低いと利息も減るので、計画的に返済するためには何よりも金利にこだわる必要があります。利息が減るほど返済回数は少なくなり、返済期間も短くなるのです。

融資の限度額は50万円と少ないため、大口キャッシングから借りるのが不安な方にもおすすめです。

総量規制の対象となるため、年収の3分の1が借入上限額となります。月収が不安定な方は、少ない月収に12をかけて年収を算出するといいでしょう。

すべてのローンに共通することですが、希望額は少ないほど借りやすいのです。「ちょっとお金がないときに借りたい」といった状況で利用するのが最適なのです。

飲み会、デート、レジャーなどの費用不足なら、10万円もあれば間に合うはずです。多めに借りるのではなく、必要額で申し込みをするのが正しい借り方なのです。

追加融資が必要になった場合は、そのつど増額融資の申し込みをすればいいのでず。

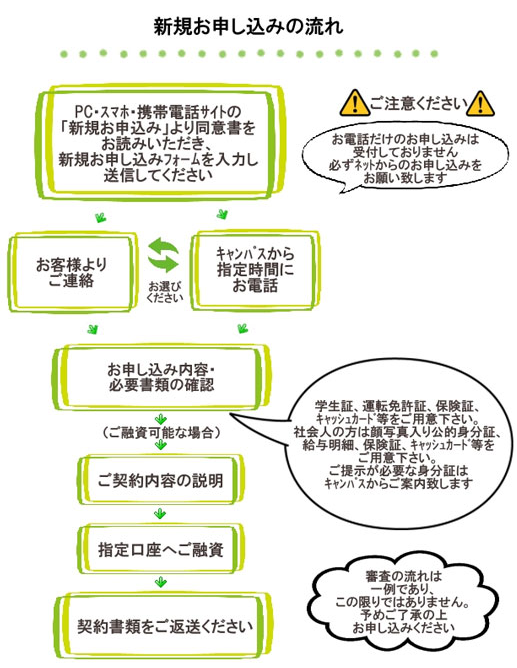

ヤングローンの申し込みはインターネット・携帯電話から可能です。いずれの場合も、WEBサイトのお申し込みフォームに必要事項を入力・送信するだけです。

入力事項に誤りがあると融資まで時間がかかるので、入力後は必ずチェックをしてください。

自宅や学生寮から申し込むことができ、融資は銀行・郵便局への振り込みとなります。来店契約する必要がないので、全国から申し込みすることが可能なのです。

返済は来店、銀行振込に対応しており、お好きなほうを選べます。融資は即日に対応しており、特にゆうちょ銀行への振り込みだとスピーディーです。

銀行の場合ですと、14:30までに申し込みを済ませる必要がありますが、ゆうちょならば17:00までに手続きが終了すれば即日可能なのです。

即日融資に失敗すると、融資は翌営業日となりますので、なるべく午前中に申し込んでおくべきです。

営業日は平日(10:00~5:45)、土曜(10:00~5:00)となり、休日は日・祝祭日です。申し込み手続きは24時間いつでもネットから行なえます。

身分証明は学生証、運転免許証、保険証、パスポート、キャッシュカードなどが必要となります。

返済方式は借入金額スライドリボルビング方式となり、毎月の返済額は2,550円~となります。

10万円超~20万円の場合は5,100円~となり、10万円の増額ごとに+2,550円となります。

利息を抑えたい方は、最低返済額+追加返済をおすすめします。多めに返済する分にはまったく問題ないので、返済回数を減らす工夫をしましょう。

5回よりも3回、さらに2回、1回と返済回数が少なくなるほど利息は減るのです。ヤングローンのWEBサイトには、返済シミュレーションコーナーがあります。

ご利用金額、月々の返済金額、ご返済回数のうち2項目に入力診断すると結果がわかります。

シミュレーションで大切なのは、どこにポイントを置いて診断するかです。20万円が必要で月の返済額は10,000円以内にしたいならば、返済回数は24回以上となります。

月に2万円まで返済可能で、返済回数は12回以内(1年)にするなら、借りられる上限額は21万円となります。

20万円借りて6回以内(半年)に返済したいならば、月の返済額は34,985円以上となります。

実際にシミュレーションをしてみると、返済計画に無理があればその場で気づけるのです。シミュレーションをしないで借りてしまうと、借りすぎに気づくのが難しいのです。

借りた時点で債務超過に陥ったとしても、一度で全額返済するわけではないので、借りすぎの自覚はないのです。

初回融資時の借り方を誤らないことが、計画的に返済していくコツなのです。

審査最短30分!即日借入可能

[af_acom]学生ローンを上手に利用するコツ

学生ローンは困ったときにお金の工面をできる便利なローンですが、借りすぎてローン依存になってはいけません。

学生ローンは困ったときにお金の工面をできる便利なローンですが、借りすぎてローン依存になってはいけません。

自分の預金口座のような感覚で借りて使ってしまう方は、借りすぎ・使いすぎが待っています。

ローンに慣れると物欲を我慢できなくなり、浪費に走ってしまうのです。

ヤングローンの限度額は50万円以内となっています。さらに年収の3分の1以内となるので、年収100万円ならば借りられる上限は30万円くらいです。

年収が200万円ある方でも、50万円を超えて借りることはできません。社会人向けのキャッシングですと、1社につき100万円以上借りている方もいますが、これは限度額が500万円などと高額対応しているからです。

限度額が少なく設定されていれば、借りすぎてしまう心配はないのです。学生時代に学生ローンを利用しておくことは、社会人からの信用につながります。

しっかりと返済した履歴(個人信用情報)を残しておくことで、新しくローンを利用するときも借りやすくなります。

金融機関としては返済日までに遅延なく返済してくれる利用者が欲しいのです。学生ローンは限度額が少ないので、ローン入門編として最適なのです。

女性がお金を借りたいときは、ヤングローンの学生レディースローンをおすすめします。学生の中でも女性を対象者としたローンであり、年利は15.60%を設定しています。

通常ローンと同様に20歳~34歳の学生(大学生、大学院生、短大生、専門学校生)を対象としていますが、男性は借りることができません。

年率は1.20%低くなっていますが、これはレディース学生ローンの利用者は遅延が少ないためです。

男性は楽天家が多いのに対して、女性は現実派が多いのです。家計管理は女性が担当したほうが健全になると言われていますが、これは女性のほうがお金の管理が得意だからです。

家計管理をしっかりできる女性は、返済計画も上手に立てられるというわけです。レディースローンの年利15.60%は、大手消費者金融よりも低いものです。

大手の場合、4.8%~18.0%などの金利設定になっており、4.8%で借りられそうな気もします。

しかし実際は、100万円未満だと18.0%の上限金利になることが多いので、決して低金利とは言えません。

借入額が大きくなって返済期間が長期になれば、わずかな金利の差が大きいものとなります。学生は学生用の低金利ローンを利用するべきなのです。

ヤングローンを利用できるのは20歳以上からとなります。社会的責任を取れる成人が融資対象となり、保証人を設定する必要はありません。

自身の年収を基準に融資額が決められますし、親に連絡が行くこともありません。

株式会社キャンパスは利用者のプライバシー厳守を基本方針として挙げていますので、親や勤務先に契約情報が流れることはないのです。

契約においても来店融資には対応しておらず、インターネットの「新規お申し込みフォーム」からの申し込みとなります。

ただし、返済に関しては窓口返済に対応しており、銀行振込の手数料を節約したい方におすすめです。

周囲にバレずに即日借入

[af_acom]ヤングローンの口コミ・評判ではここが評価されている

ヤングローンの口コミ・評判では、他社よりも借りやすいという声が多くあります。大手消費者金融、クレジットカード会社などのローンを利用して断られる学生は多いのです。

社会人向けのローンは学生を対象外としたものが多く、学生可と記載してあっても、学生専用ローンほど借りやすくはありません。ヤングローンは学生専用の融資なので、借りやすくなっているのです。

利用目的を問われない点も人気となっており、教育ローンの代用、奨学金のつなぎ資金として使われている方もいます。

学生になると思わぬ出費が重なるものです。20歳になるとお酒を飲めるようになり、飲み会のお誘いも増えるでしょう。

ほかにも、デート、レジャー、旅行、資格取得、就職活動など、お金が必要な場面が非常に多くなります。

「お金を借りるのはいけないこと」と認識している学生もいますが、お金には時間を購入できるという側面もあります。

社会人になると長期の旅行を楽しむことは難しくなるでしょう。何かに挑戦するには、時間に余裕のある学生時代が最適なのです。

お金を借りれば、時間や目的を前倒しすることも可能なのです。お金に余裕ができてから旅行を楽しんだり、資格を取得したりする手段もありますが、お金が貯まるころには社会人になってしまうかもしれません。

ヤングローンの借入上限額は50万円と少なめで、返済は社会人になってからも可能なのです。

学生時代に完済する必要はないので、社会人になるまでは月の返済額は最小限に抑えることもできます。

学生がローンを利用する上で注意したいことは、悪徳業者から借りてしまうことです。名前を聞いたこともなく、ホームページもないような業者から借りてはいけません。

株式会社キャンパスは、東京都知事から登録番号を得ていますし、日本貸金業協会会員にも加盟しています。健全な業者であり、法外な金利を要求されることはありません。

プライバシー性の高さにおいても、株式会社キャンパスは高評価です。来店することなく借入・返済する仕組みが用意されており、契約はインターネットからの口座振込→融資、返済は銀行振込が使えるのです。

店舗に行く必要はないので、家族・友人・知人・アルバイト先にローンの利用を知られることはないので安心です。

[af_txt007]

既にアコムを申し込んだ人はこちらもおすすめ

[af_aiful] | |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |