[千葉銀行]ちばぎんカードローン返済方法まとめ

千葉県や東京都など関東圏で利用されているちばぎんカードローン。WEB完結など都市銀行に負けないサービスに加えて、身分証明書だけで手続きが終わる手軽さが魅力となっています。

千葉県や東京都など関東圏で利用されているちばぎんカードローン。WEB完結など都市銀行に負けないサービスに加えて、身分証明書だけで手続きが終わる手軽さが魅力となっています。

ただ借りたお金を毎月払えるか不安という方も多いものです。ここではちばぎんの返済について詳しく解説。

すでに借りている方もまだ借りていない方も参考になるよう説明しているので、ぜひ参考にしてくださいね。

月々の負担が軽いちばぎんカードローン

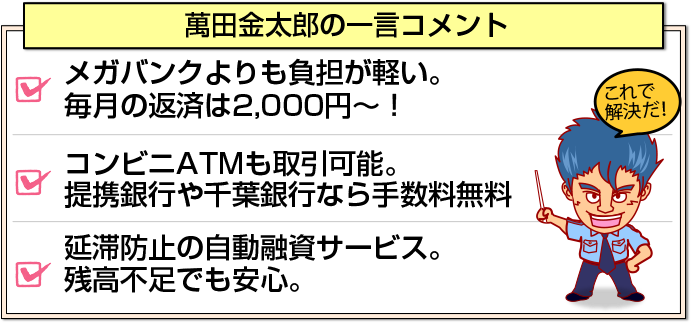

三井住友銀行やみずほ銀行カードローンでは月々の最低返済額が10,000円に設定されていますが、ちばぎんカードローンでは2,000円~と設定されており、月々の負担が軽いカードローンといえます。大手銀行の最低返済額を比較すると下記の通りです。

三井住友銀行やみずほ銀行カードローンでは月々の最低返済額が10,000円に設定されていますが、ちばぎんカードローンでは2,000円~と設定されており、月々の負担が軽いカードローンといえます。大手銀行の最低返済額を比較すると下記の通りです。

| カードローン名 | 金利 | 最低返済額 |

| 千葉銀行カードローン | 1.7-14.8% | 2,000円 |

| 三井住友銀行カードローン | 4.5-14.5% | 10,000円 |

| みずほ銀行カードローン | 4.0-14.0% | 10,000円 |

| 三菱UFJ銀行カードローン | 1.8-14.6% | 1,000円 |

みずほ銀行や三井住友銀行カードローンより毎月の最低返済額が少ないため延滞するリスクが少なくなります。

三菱UFJ銀行カードローンは最低返済額や金利面でもちばぎんカードローンより優遇されているので、メガバンクのサービスを使いたい方はこちらを使うのがよいでしょう。

毎月1日に口座振替で返済!

ちばぎんカードローンでは毎月1日(銀行が休みの場合は翌営業日)の借入残高に応じて、自動振替で返済します。

ちばぎんカードローンでは毎月1日(銀行が休みの場合は翌営業日)の借入残高に応じて、自動振替で返済します。

またカードを使ってコンビニATMでの返済、インターネットバンキング、店頭での随時返済も可能です。

千葉銀行のATM手数料は24時間無料で、提携銀行(常陽銀行、筑波銀行、東京都民銀行、武蔵野銀行、山科中央銀行、横浜銀行、東邦銀行)なら8:45-18:00に限り手数料無料となります。

対応しているATMはコンビニATM、ゆうちょ銀行、イオン銀行、ビューアルッテATM、提携銀行ATMが利用可能です。

ボーナス月やまとまったお金が用意できたときに一括返済もできるので、自分の経済状況に合わせて返済するようにしてくださいね。

ちばぎんカードローンの返済額はいくら?

ちばぎんカードローンでは借入残高にあわせて返済額が変わる残高リボルビング方式をとっています。

借入額に応じた月々の返済額は下記の通りです。

| 返済日前日の借入残高 | 最低返済額 |

| 10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~30万円以下 | 6,000円 |

| 30万円超~40万円以下 | 8,000円 |

| 40万円超~50万円以下 | 10,000円 |

| 50万円超~100万円以下 | 20,000円 |

| 100万円超~200万円以下 | 30,000円 |

| 200万円超~300万円以下 | 40,000円 |

| 300万円超~400万円以下 | 50,000円 |

| 400万円超~500万円以下 | 60,000円 |

利用限度額に関しては借り入れ審査において「無理のない返済プランかどうか」が重要となるため、収入額だけで審査結果が決まることはありません。

他社の借り入れ状況や職業、雇用形態、年齢などから総合的に判断されます。

そのため収入が少ない方には無理のない限度額が設定されるので、パートやアルバイトの方でも無理なく利用できますよ。

利息の計算方法

カードローンの利息は「日割り」で計算されます。例えば50,000円を一週間借りたときの利息は約142円です(年利14.8%で計算)。

カードローンの利息は「日割り」で計算されます。例えば50,000円を一週間借りたときの利息は約142円です(年利14.8%で計算)。

(元金)50,000円 × (金利)14.8% ÷ 365日 × 7日 = 約142円

1週間後に完済する場合は「50,142円」を支払うことで残高が0円となるわけですね。

例えば、このタイミングで30,000円返済した場合はどうなるでしょうか?このような場合は「(返済額)30,000 = (利息)142 + (元金)29,858」が30,000円返済したときの内訳となり、元金50,000円から29,858円が返済に充てられます。

残りのお金を10日後に返済する場合は下記の通りです。

(元金)29,858 × (金利)14.8% ÷ 365日 × 10日 = 約121円

(元金)29,858円 + (利息)121円 = 29,979円

完済するためには「29,979円」必要です。

7日間で一括返済した場合は利息が「142円」に対して、2回に分けたときの利息は「263円」。返済期間が長くなればなるほど、利息が高くなるというわけですね。

支払いが遅れたらどうなるの?

カードローンの返済に遅れると新しい借り入れができなくなる、取立てが怖いなどのイメージを持っている方もおられるでしょう。

カードローンの返済に遅れると新しい借り入れができなくなる、取立てが怖いなどのイメージを持っている方もおられるでしょう。

実際のところドラマのような取立てはありませんし、返済に遅れる=必ず借りられないというわけでもありません。

返済に遅れた場合は、まず督促の連絡があります。自宅に督促状が届く、登録している番号に電話がかかってくる程度です。

金融機関にもよりますが、この段階で支払っておけば今後の借り入れに影響を及ぼすことはありません。

ただし再三の連絡に応じない場合は、会社へ連絡がかかってくる・自宅への取立てが行われ、信用情報にその情報が記録されます。この信用情報が新しい借り入れができなくなる原因なのです。

返済が遅れた場合は保証会社が利用者の代わりに返済してくれます。その代わりとして遅延損害金を支払わなければいけません。

損害金の利率は20.0%と高めに設定されているため利息の負担額を抑えるためにも延滞は避けたいところです。

一時的に遅れる場合は電話で事前に連絡しよう

カードローンを利用するにあたって家族に内緒で利用している方は少なくありません。

カードローンを利用するにあたって家族に内緒で利用している方は少なくありません。

しかし、延滞すると自宅に郵送物が届き、家族にカードローンの利用がばれてしまいます。

何かしらの理由で返済ができない場合は事前に電話しておくことで督促状の発行や電話連絡を回避できるので、家族に内緒で借りている方は活用してください。

支払い日と理由を伝えておけば柔軟に対応してくれますよ。ただ、100%要望に応えてくれるとは限らないので注意しましょう。

事前に連絡しても遅延損害金は支払わないといけませんし、長期間に渡る先延ばしは信用情報への記録に繋がるので、できるだけ送れないようにしましょう。

金融事故の情報は一定期間保存される

延滞や不払いの記録は信用情報機関に保存されます。延滞等の事故情報は5年間保存されるので、期間内に新しい借り入れをする際は審査に落ちやすくなるでしょう。

延滞や不払いの記録は信用情報機関に保存されます。延滞等の事故情報は5年間保存されるので、期間内に新しい借り入れをする際は審査に落ちやすくなるでしょう。

カードローンが担保や保証人なしで借りられるのは、信用情報による証明があるからです。

過去のローンやクレジットの利用歴を見て、あなたが信用できるか判断しているわけですね。

カードローンやその他のローンは利用申込書や契約内容だけで審査しているわけではありません。信用情報や在籍確認、属性スコアリングなど総合的に申込者を判断しています。

信用情報に傷がついていると住宅ローンや自動車ローンの審査に落ちるリスクが高まるので、返済日前には預金残高に注意して支払いが滞らないようにしましょう。

延滞しないためにやっておきたいこと

普通預金口座をこまめに確認して残高不足にならないよう調整することも大切ですが自動融資サービスを利用することで延滞しにくくすることが可能です。

普通預金口座をこまめに確認して残高不足にならないよう調整することも大切ですが自動融資サービスを利用することで延滞しにくくすることが可能です。

自動融資サービスとは口座引き落としの際に残高不足となった場合、カードローンの利用残高を使って補填するというもの。万が一、残高不足となっても返済できます。

ちばぎんカードローンは本人確認書類だけで借り入れできるローンサービスです。

WEB完結等のメリットもたくさんあります。関東圏に住んでいる方、もしくは勤務している方は利用を検討してみてはいかがでしょうか。

[af_txt003]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |