筑波銀行のカードローン審査:カードローンの特徴と審査は?

地方銀行のカードローンは便利?

街角で久しぶりに友達と再会して飲みに行くことになったが、あいにく財布にお金が入っていない、叔母が亡くなり、今夜通夜に行かないといけないが、香典代がないなどと、急にお金が必要になるケースは多いですね。

街角で久しぶりに友達と再会して飲みに行くことになったが、あいにく財布にお金が入っていない、叔母が亡くなり、今夜通夜に行かないといけないが、香典代がないなどと、急にお金が必要になるケースは多いですね。

しかし、カードローンを持っていれば、いつでもコンビニなどに飛び込めば、提携ATMからお金を引き出すことができます。

便利な世の中になったのです。

カードローンも消費者金融会社だけでなく、銀行などでも発行するようになり、地銀や信用金庫であれば、地域に店舗も多く、無料でお金を引き出せると人気です。

今や地方銀行や信用金庫などはこぞってカードローン事業に参入しています。

バブル崩壊による銀行業界の再編

しかし、この地方銀行や信用金庫のカードローン事業参入には、バブル崩壊以降の銀行業界の採算性の悪化がありました。

バブル崩壊で不良債権が大量に発生するとともに、企業はお金を借りなくなってしまい、資金運用もできなくなって、銀行業界は大混乱に陥り、整理淘汰の時代に入ってしまったのです。

リーマンショック後の銀行業界

しかし、21世紀に入ってもさまざまな出来事が整理淘汰された銀行業界に襲い掛かりました。

しかし、21世紀に入ってもさまざまな出来事が整理淘汰された銀行業界に襲い掛かりました。

デフレ景気が本格化して、日本銀行は超低金利政策を継続させざるを得ませんでしたが、その中で、米国ではサブプライムローン問題に端を発したリーマンショックが発生し、世界景気を直撃したのです。

日本の金融機関はそれほど量的には多くはありませんが、サブプライムローンを購入している銀行もあり、ようやく不良債権問題が解決に向かった中で再び採算を悪化させることになってしまいました。

また、リーマンショックによって、ようやく国内企業の資金需要が出始めていたものが、再び消極的になり、日本の銀行業界は、資金はあるものの、運用ができず、採算を悪化させる金融機関が続出したのです。

マイナス金利による銀行採算の悪化

そして、それに輪をかけたのが、日本銀行による更なる金融緩和策でした。

アベノミスクの先導役となった日本銀行が、金融緩和をさらに推し進めた結果、市場金利は過去に例のないマイナス金利時代に突入してしまったのです。

金利が低下すればするほど、企業融資などの金利も低下し、ほとんど儲けが見込めず、さらに借りてくれる企業も少なくなりました。

そのため、地方銀行を含む銀行業界の採算は悪化するばかりであり、生き残るためには、それまで手を付けていないカードローン事業に参入するしかなくなったのです。

地方銀行はカードローンに注力するしかない

企業融資などは、日本銀行が主導する金融政策による市場金利に連動して低下していきますが、住宅ローンを除いた個人融資の場合には高い金利が維持できます。

企業融資などは、日本銀行が主導する金融政策による市場金利に連動して低下していきますが、住宅ローンを除いた個人融資の場合には高い金利が維持できます。

特に、カードローンの場合には、14%以上の高い金利が当たり前になっており、市場金利が下がってもそれとは関係なく金利を設定できるため、銀行にとっては唯一高い採算性を確保できる分野となったのです。

参入するには、審査ノウハウがないため、保証会社の保証が必要ですが、それを除いても10%程度の利幅が確保できるため、ほとんどの地方銀行もカードローンを発行するようになったのです。

筑波銀行とは

筑波銀行は、茨城県土浦市に本店があり、本部はつくば市にある地方銀行です。

2010年に、関東つくば銀行と茨城銀行が合併してできた銀行のため、本店と本部が分かれています。

それ以前のデフレ景気時に、合併の話は出ましたが、一度見送られました。しかし、リーマンショックなどで両銀行ともに経営が苦しくなった結果、合併に至ったのです。

筑波銀行は茨城県の地方銀行

筑波銀行は、茨城県を中心とした地域に支店を展開する地方銀行であり、バブル時代の不良債権も多かったため、整理回収機構が46%の株を所有する銀行です。

筑波銀行は、茨城県を中心とした地域に支店を展開する地方銀行であり、バブル時代の不良債権も多かったため、整理回収機構が46%の株を所有する銀行です。

店舗数は、147店あり、預金残高は2兆2千億円となっています。

整理回収機構が筆頭株主として実質的な経営権をもっているため、銀行としてはリスクをとるような政策はとりにくくなっています。

しかし、総資本利益率(ROE)は0.26%と銀行業界が0.35%程度である中では、利益率が低く、収益状況は良くない状況にあるのです。

筑波銀行のカードローン政策?

従って、筑波銀行はカードローンによって採算性を改善しないと生き残っていくことが難しい状況にあると言えます。

うまく採算を上げませんと、更なる合併も必要になる可能性もあるのです。

但し、整理回収機構が経営権を握っているため、リスクをとる政策はとれず、カードローン事業に参入はしていますが、矛盾した商品作りになっている面があります。

筑波銀行のカードローン審査は甘いのそれとも厳しいの?

筑波銀行のカードローンは、採算性を重視していますが、利用者から審査が厳しいと言われて申込みが少なくなることを恐れている節が見えます。

筑波銀行のカードローンは、採算性を重視していますが、利用者から審査が厳しいと言われて申込みが少なくなることを恐れている節が見えます。

そのために、銀行のカードローンの案内では自ら審査が甘いと言っているのです。

但し、カードローンの種類は絞り込み、他行などが実施しているような優良顧客に向けた自行の子会社の保証会社をつけた高額、低利の商品は持っていません。

あくまでも、安全性を重視したカードローン政策になっているのです。

収益性を重視した政策をとる必要があるにも拘わらず、その政策は安全性を重視した商品になっています。

筑波銀行のカードローン

筑波銀行のカードローンには2つの種類があり、どちらも支店のある営業エリア内に居住或いは勤務している個人の方で、筑波銀行に口座を持っていることが申込み条件になります。

詳しく見ていくことにします。

筑波銀行のカードローンは口座のある人が対象

筑波銀行は、エリア内の口座のある方のみを対象としています。

筑波銀行は、エリア内の口座のある方のみを対象としています。

地方銀行の中には営業エリア外で、口座のない方も対象にしてインターネットからWEB申込みを可能にしている銀行系カードローンを募集しているところがあります。

しかし、筑波銀行はあくまでもエリア内の口座があることに限っているのです。

その背景には、バブル期に積極的に不動産投資企業などに融資して大量の不良債権を生み出してしまった苦い経験から、筆頭株主の整理回収機構が安全性重視の政策をとらせているためです。

あくまでもエリア内で目の届く方を対象としています。

現在の銀行系カードローンの場合には、基本的に保証会社審査に依存し、延滞債権も1ヶ月経過すれば保証会社に買い取ってもらえる方式になっています。

銀行側にはまず融資のリスクはないはずですが、それでも販売対象を絞る姿勢にはバブルの傷跡が深いことを示しています。

筑波銀行のカードローンは2種類ある

筑波銀行のカードローンには、「つくばカードローンIMA」と「ポケットカードローン」の2つがあります。

どちらも上限金利は14.6%ですが、「ポケットカードローン」は14.6%だけの金利であり、融資限度額も200万円以内で低く抑えている商品になっています。

どちらも主婦を除いては年収のない方は対象外としています。すなわち、専業主婦でも対象に入れています。

評判としては「つくばカードローンIMA」は審査時間も短く、審査も通りやすいと言われているようですが、現実とは少し乖離しているようです。

筑波銀行のカードローン 「つくばカードローンIMA」

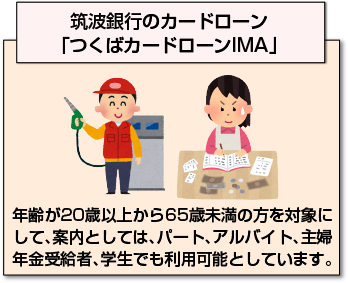

筑波銀行のカードローン「つくばカードローンIMA」は、年齢が20歳以上から65歳未満の方を対象にして、案内としては、パート、アルバイト、主婦、年金受給者、学生でも利用可能としています。

筑波銀行のカードローン「つくばカードローンIMA」は、年齢が20歳以上から65歳未満の方を対象にして、案内としては、パート、アルバイト、主婦、年金受給者、学生でも利用可能としています。

また、主婦の場合には収入がなくても利用可能としており、専業主婦を対象者に含めています。

しかし、実際には保証会社に子会社を使っておらず、自行自身でリスクをとって融資する体制にはなっていません。

筑波銀行のカードローン 「ポケットカードローン」

筑波銀行のカードローン「ポケットカードローン」は、年齢が20歳以上から72歳未満の方を対象にして、「つくばカードローンIMA」と同様、パート、アルバイト、主婦、年金受給者、学生でも利用可能としています。

しかし、保証会社がSMBCコンシューマーファイナンスであり、実際には70歳未満でないと審査は通ることはできません。

また、専業主婦も可能としていますが、これも「つくばカードローンIMA」と同様、保証会社は対象外とするため、現実的には難しいと考えられます。

筑波銀行の「つくばカードローンIMA」の融資条件

筑波銀行のカードローン「つくばカードローンIMA」の融資条件は次のようになっています。

| 融資金額 | 10万円以上500万円以下 |

| 融資利率 | 4.8%~14.6% |

| 保証会社 | 新生フィナンシャル株式会社 |

筑波銀行の案内では審査が通りやすいとしていますが、何に対して通りやすいのかは示していません。

保証会社の新生フィナンシャルの保証審査もSMBCコンシューマーファイナンスに比べますと、審査が甘いとは言えません。

案内はかなり誇大宣伝になっており、実際には、かなり審査は厳しいと考えた方が良いでしょう。

筑波銀行の「ポケットカードローン」の融資条件

筑波銀行のカードローン「ポケットカードローン」の融資条件は次のようになっています。

| 融資金額 | 10万円以上200万円以下 |

| 融資利率 | 14.6% |

| 保証会社 | SMBCコンシューマーファイナンス(株) |

「ポケットカードローン」と「つくばカードローンIMA」の違い

筑波銀行の2つのカードローン「つくばカードローンIMA」と「ポケットカードローン」の違いはいくつかあります。

まず、利用限度額で、「つくばカードローンIMA」は500万円ですが、「ポケットカードローン」は200万円と低くなっています。

しかも金利も「つくばカードローンIMA」は4.8%〜14.6%と幅があり、信用力が高ければ利用限度額も高く、金利も安くなる商品です。

しかし、「ポケットカードローン」は利用限度額も低く、金利も一番高い14.6%一本となっているだけに、申し込む方にとっては「つくばカードローンIMA」の方が利用しやすい商品になっています。

商品設計の矛盾

ただ、申込み対象者の年齢については「つくばカードローンIMA」が65歳未満となっているのに対して、「ポケットカードローン」は72歳未満と貸金業法の規定よりも高く設定しています。

主婦、学生(20歳以上)、年金受給者は、「つくばカードローンIMA」が、年金受給者が20万円以下、パート・アルバイト・主婦が50万円以下、学生10万円以下となっています。

しかし、「ポケットカードローン」では90万円まで可能となっています。

実際には、総量規制では90万円の極度額になるためには年収が270万円必要であり、学生や年金を収入と認めない総量規制上では年金受給者が別にそのような年収があることはほとんどなく、現実的ではありません。

筑波銀行のカードローンの保証会社はどちらも貸金業法の規制会社であるため、総量規制を越える保証はできないのです。

従って、対象者は広くしていますが、実質的には対象はかわらないと考えられます。 審査の実態をカムフラージュするために、案内としてはかなり誇大広告的になっているのです。

筑波銀行のカードローンの提携ATMは一部手数料無料

筑波銀行は、旧関東つくば銀行や旧茨城銀行の提携していた銀行(武蔵野銀行・千葉銀行・東京都民銀行・横浜銀行、東日本銀行・栃木銀、)とはATMの無料利用の契約を継続しています。

筑波銀行は、旧関東つくば銀行や旧茨城銀行の提携していた銀行(武蔵野銀行・千葉銀行・東京都民銀行・横浜銀行、東日本銀行・栃木銀、)とはATMの無料利用の契約を継続しています。

カードローンでも無料利用が可能になっており、無料利用範囲は広くなっています。

地域内にも176店舗あり、地域内限定のカードローンだけに使いやすいカードローンになっています。

但し、銀行のATMは提携先も含めて営業時間が限られており、コンビニなどでも深夜に利用できないという弱点はあります。

筑波銀行のカードローンは営業地域内限定?

筑波銀行のカードローンは、既に述べましたように、営業地域内に居住しているか、勤務している方に限られます。

両商品とも、インターネットでの申込みが可能で、申込みまでWEBで可能です。 電話での申込みも可能です。

ただ、いずれにしても地域内で口座を持たれている方が対象で、その顧客数としては限られていると言えます。

収益上で必要不可欠な商品ですが、その割には安全性を重視するがために顧客範囲を狭めている矛盾が見られるのです。

筑波銀行のカードローンの融資限度額は銀行としては低い

また、筑波銀行の利用限度額の最高は500万円となっており、不良債権に対する恐怖が今も強く残っているようです。

また、筑波銀行の利用限度額の最高は500万円となっており、不良債権に対する恐怖が今も強く残っているようです。

多くの地方銀行では自行の優良顧客に対しては子会社の保証会社を使って総量規制を超えた高いカードローンを発行していますが、筑波銀行ではそのような高いリスクを自行で取ることはできません。

筑波銀行のカードローンの必要書類

筑波銀行のカードローンの申込みにおける必要書類は、消費者金融会社などと同じ、本人確認書類(運転免許証など)と、50万円を超える借入申込みの場合の収入証明書(源泉徴収票、納税証明書など)になっています。

貸金業法に沿ったところでの必要書類になっており、保証会社が保証する範囲までしか融資をしていないことを示しています。

筑波銀行のカードローンの申込み方法

筑波銀行のカードローンは窓口以外でもネットや電話での申込みは可能ですが、「ポケットカードローン」は審査に通った場合には支店窓口での契約に限られます。

ただ、いずれにしても、その場でカードがもらえるわけではなく、自宅への郵送になりますので、実際にカードローンとして使えるまでには時間がかかります。

筑波銀行のカードローン審査は銀行の割には甘い?

筑波銀行のカードローンは、特に「つくばカードローンIMA」は、地方銀行としては審査が通りやすいと銀行の案内にも記載しています。

しかし、これまで見てきたように、筑波銀行のカードローンにおける宣伝文句にはかなり誇大広告になっている場合が多いので、注意が必要です。

確かに、保証会社は消費者金融会社であり、クレジットカード会社を保証会社に使っている銀行よりは、審査も早く、依頼を受ければ2人に1人は通りますので、保証審査は通りやすいと言えるでしょう。

問題は保証会社に保証審査を依頼する前に銀行でどれだけ審査が行われているかです。

保証会社は貸金業法を外れたところには保証をしない

消費者金融会社の保証会社は、貸金業法の規制対象になっており、銀行でいくら対象ですと受け付けても、保証会社は保証をしないため、実質的には貸金業法上の対象者出ない人を保証はしません。

消費者金融会社の保証会社は、貸金業法の規制対象になっており、銀行でいくら対象ですと受け付けても、保証会社は保証をしないため、実質的には貸金業法上の対象者出ない人を保証はしません。

収入のない主婦である専業主婦は融資できませんし、主婦や学生も安定した収入が少なければ、審査には通らないのです。

また、年金受給者の場合も、年金は収入とはみなさないことになっているため、よほど年金以外での収入が無ければ審査には通りません。

さらに、保証会社は年収の1/3を超えての融資に保証はできません。

いくら、筑波銀行の融資限度額が500万円まであると言っても、年収が1千5百万円を超えていなければ、極度額で500万円のカードローンは保証できないのです。

他行では、そのような場合には、自行の子会社の保証会社を使って融資をしていますが、筑波銀行では子会社の保証会社はありますが、保証には使っていません。

このように、カードローンの案内にはかなり過大広告的な面があり、そのまま受け取って申し込んでも審査に通ることは難しいと言えます。

従って、申込み対象者を絞り、自行における審査でもかなり厳しく、保証会社に依頼を出す対象を絞っている可能性が高いため、審査は甘いとは言えません。

筑波銀行の審査は地方銀行では甘い?

筑波銀行のカードローン審査は、クレジットカード会社を保証会社にしている他の地方銀行に比べれば少し甘いと言えるかもしれません。

但し、それは、地域限定、口座のない人が排除された結果、申し込める方が少なくなっているためと言えます。

しかも、筑波銀行のカードローン審査で、収入の安定性や支出の範囲、住居の状況などが確認できる方に絞ることから、実質的に保証会社に依頼をする方も少なくなっており、審査が甘いとは言い切れません。

筑波銀行のカードローン審査にはノウハウがない?

もともと、地方銀行に限らず、銀行業界は個人の方に無担保無保証人の融資を行なったことは過去にありません。

すなわち、銀行には、個人の方の返済能力、延滞に至る可能性を測る基準もノウハウもないのです。

そのために、カードローン事業に参入するにあたっては保証会社の保証が無ければ融資できません。

銀行は銀行法で、一般の人から預金を受け付ける条件として、その預金を毀損、すなわち減少させない資金の運用が必要になっているのです。

そのために、担保をとったり、信用保証協会の保証をとって必ず資金回収ができるようにして融資をしてきました。

それでもバブル期には担保価値を超えるような融資を行なった結果、大量の不良債権を生み出してしまったのです。

従って、無担保無保証人のカードローンのように延滞が起きた時に回収が難しくなる融資にはこれまで参入してこなかったのです。

保証会社を使ったカードローンで参入

しかし、バブル崩壊以降の銀行業界の採算状況の悪化は、環境を大きく変えました。

消費者金融会社やクレジットカード会社のように既に個人に対して融資実績を持ち、審査ノウハウを持つ企業に保証を依頼することでカードローン事業に参入したのです。

従って、銀行自身で審査ノウハウを持っているところはなく、金融面の信用情報での厳しい審査が中心になっています。

中小銀行では地域密着から、自行で口座を持ち、給与振込をしたり、公共料金の引き落としなどで収入や生活費がわかる方を選別する審査を行なうところもありますが、地方銀行ではそこまでしていません。

しかし、筑波銀行はまさに中小銀行のような事前審査を行なっているのです。

筑波銀行のカードローン審査は金融面の信用情報に厳しい?

筑波銀行に限らず、銀行の金融面における信用情報に対する審査は非常に厳しくなっています。

筑波銀行に限らず、銀行の金融面における信用情報に対する審査は非常に厳しくなっています。

銀行の場合は、信用情報については、銀行業界の信用情報機関であるKSCの情報はもちろん、消費者金融業界のJICCにも加盟し、その情報も見ることができます。

JICCはクレジットカード業界の信用情報機関であるCICの貸金情報(キャッシング情報)の情報交流を行なっており、全ての借入情報を調べることができるのです。

さらに、銀行のKSCの情報には銀行が発行しているクレジットカードの延滞情報も登録されており、さらにクレジットカードを発行している銀行はCICに加盟していますので、クレジットカード

のショッピングの延滞情報もすべて見ることができるのです。

筑波銀行はクレジットカードを発行していますので、これらの全ての延滞情報を調べることができます。

消費者金融会社などでは、短期の延滞であれば、直近に繰り返していなければ、審査に通る可能性はありますが、筑波銀行の場合には、延滞があれば、すぐに断りになります。

リスクに関してはバブル以来非常に神経質になっているのです。

筑波銀行の保証会社は消費者金融会社

筑波銀行の保証会社は、既に述べましたように、SMBCコンシューマーファイナンスと新生フィナンシャルの2社になっています。

SMBCコンシューマーファイナンスは大手消費者金融会社のプロミスのことです。

両社ともスコアリングシステ

ムを持っており、クレジットカード会社のキャッシングカード審査に比べますと、短時間で結果が出ますし、成約率も高くなっています。

従って、保証会社までたどり着いた方は、審査に通る可能性はクレジットカード会社の保証会社よりも高いと言えます。

筑波銀行のカードローン審査は在籍確認をする

筑波銀行に限らず、カードローンを発行する場合には、在籍確認が必要不可欠になっています。

保証会社も在籍確認がされていなければ審査に通しません。 基本的に収入があってもそれが安定的に継続しなければ、貸金業法の融資対象にならないからです。

また、消費者金融会社のスコアリング審査では、勤務先の業種や職種も審査項目になっている場合もあり、在籍確認によって勤務先が本当であるか、職種も本当かということは確認する必要があるのです。

従って、融資担当者が個人名で勤務先に電話をかけることで確認します。

その際には、銀行に融資の申込みをしていることはわからないように話をしますので、勤務先に電話がかかることを心配する必要はありません。

筑波銀行は貸金業法や総量規制の規制を受けないが規制を越えた融資はしない

筑波銀行は、地方銀行であり、貸金業法の規制対象にはなっていません。 従って、カードローンの案内には貸金業法の対象外の方も対象として入れているのです。

但し、案内に書かれているからと言って審査に通るということはなく、専業主婦が申し込んでもまず通ることはありません。

他の地方銀行のように子会社の保証会社に保証をさせて、貸金業法の対象規制にかかる人や総量規制を越える融資をすることは難しいのです。

それは、バブル崩壊後の不良債権が大量に発生し、現在でも46%の筆頭株主が整理回収機構であり、経営権を握られていることがその要因です。

通常の銀行よりもリスクをとって融資することはできない社内体制になっています。

実際に、筑波銀行には子会社として「筑波信用保証株式会社(旧:関東信用保証)」という保証会社を持っています。

しかし、商品設計にはこの子会社の保証は入っておらず、実質的には全て外部の保証会社の審査が通らなくてはカードローンが発行できない構造になっているのです。

すなわち、貸金業法の規制外に対しての融資はしないのです。

筑波銀行のカードローンの審査期間?

筑波銀行の審査期間は2日程度と言われていますが、これも実際にはもっとかかっている可能性が高いと言えます。

筑波銀行の審査期間は2日程度と言われていますが、これも実際にはもっとかかっている可能性が高いと言えます。

クレジットカード会社が保証会社の場合に比べますと審査時間は短いと言えますが、保証会社に審査依頼をする前に自行審査で時間がかかっており、実際にカードローンを使えるまでには1週間は見ておく必要があります。

筑波銀行のカードローンは即日キャッシングができない?

従って、筑波銀行のカードローンでは、申込み当日の即日キャッシングはできません。 急ぐ場合には、大手消費者金融会社の自動契約機に行った方が早く、審査にも通りやすいと言えます。 また、大手消費者金融会社であれば、銀行口座を気にする必要もありません。

筑波銀行のカードローンは消費者金融会社なので甘いと言われる?

これまで見てきましたように、現実的には筑波銀行のカードローンは、利用者から見て甘い審査とは言えません。

地方銀行の割には、営業エリアに限定し、自行の口座が無ければ申込めないため、最初の段階で既に申込みが制限されているのです。

さらに自社の子会社の保証会社を使っていないため、貸金業法の規制外の融資もできません。

従って、カードローン審査が甘いと言われている要因としては、筑波銀行のホームページなどで自ら審査が甘いと謳っていることに影響されている面が大きいと言えます。

筑波銀行の子会社に保証会社があるのは?

「ポケットカードローン」と「つくばカードローンIMA」の両方ともに子会社の保証会社は入っておらず、自行でリスクをとることについてはできていません。

これは、筆頭株主である整理回収機構からストップがかかっている可能性があります。 いずれにしても、整理回収機構の支配から脱するためにも、収益状況の改善が必要です。

しかし、現状のカードローン顧客層を自行の口座を設置している状況では、集客に限界があり、しかも審査もそれほど甘くない現状では、すぐに抜け出すことは難しいと言えます。

貸金業法の総量規制、対象者規制外に対する保証会社審査は?

従って、筑波銀行では貸金業法の総量規制や対象者規制を外れた方を対象にすることはできず、保証会社審査もその範囲で行われていると言えます。