第四銀行カードローン審査のすべてを解説

新潟県最大の地方銀行である第四銀行のカードローンの審査は、第四銀行の営業範囲内に居住または勤務している人しか申し込めないカードローンです。

第四銀行のカードローン審査はどのような基準で行われるのでしょうか?徹底解説します。

第四銀行カードローン商品スペック

第四銀行カードローンの基本的な商品スペックは以下のようになっています。

- 融資限度額:最大500万円

- 金利:4.0~14.8%

- 特徴:最短即日融資可能、口座不要、収入証明書不要

借入限度額は500万円と銀行系カードローンの中では低めの設定ですが、地方銀行としてはカード到着前でも振込で融資を行うため、最短即日融資も可能でメリットが大きいといえます。

収入証明書提出基準が厳しくなっている中、収入証明書が不要で本人確認書類だけで申し込めるという点も魅力です。

第四銀行カードローン審査

第四銀行カードローン審査の特徴はどのような点にあるのでしょうか?

第四銀行カードローン審査結果は早い?遅い?どのくらい時間がかかる?

第四銀行カードローンの審査スピードは最短で即日回答です。

メガバンクや大手消費者金融のように最短30分のようなスピードはありませんが、審査システムが充実していない地方銀行のカードローンの中では審査は早いといえます。

第四銀行カードローン審査は融資まで日数や期間がかかる?

第四銀行カードローンは審査通過後はインターネット上で契約を完了させることができるWEB完結という契約方法で契約することができます。

契約後はカードは郵送となりますが、急いで資金が必要な場合には本人名義の口座への振込を行ってくれますので、融資までは最短即日で可能です。

カード到着後は借入と返済をATMから行うことも可能です。

ちなみに第四銀行カードローンは毎月の1回の約定返済額の返済を口座振替でもATMからの返済でも行うことができ返済方法が選択できるという点もメリットです。

第四銀行カードローン審査は甘い厳しい?

第四銀行カードローン審査の難易度は甘いのでしょうか?厳しいのでしょうか?

ヒントは金利にあります。

第四銀行カードローンは利用限度額ごとに金利が以下のように決まっています。

- 極度額30・50・70万円:14.8%(固定金利)

- 極度額100・150・200万円:12.0%(固定金利)

- 極度額250・300万円:6.0%(固定金利)

- 極度額500万円:4.0%(固定金利)

上記のように、金利は金額ごとに決まっています。

借り入れ前からどのような金利が適用されるのかがわかるのはメリットですが、審査に融通が利かないという点がデメリットです。

同じ金額の中でも金利の幅があるカードローンはリスクが高い人は高金利が適用され、リスクが低い人は低金利が適用される場合があります。

つまり、リスクの低い人でも高金利で拾われる可能性があるといえます。

第四銀行カードローンの金利には幅がないため、リスクの高い人は審査に通過できない場合もあります。

とはいえ、他社借り入れが年収の半分以内、借入件数が2本以内、返済履歴などのクレジットヒストリーに問題がない人は審査には十分通過できる可能性があります。

また、第四銀行カードローンの申し込みには収入証明書の提出が必要ありません。銀行審査においては裏が取れない情報はそれほど重視しません。

そのため、第四銀行カードローン審査では年収はそれほど重要な審査項目ではないといえます。

第四銀行カードローン審査は会社へ在籍確認の電話がある?

第四銀行カードローンの本審査では申し込み時に申込書に記載した勤務先に本当に勤務しているかどうかを確認する在籍確認を行います。

在籍確認は勤務先へ審査担当者が電話をかけて確認する審査です。担当者は勤務先へ「○○様いらっしゃいますか?」と電話を掛けます。

ここで、本人に電話がつながれば確認完了ですし、会社の人から「不在」とか「お休み」といった言葉を得ることができれば確認完了です。

ローンの申し込み内容を会社の人に話すことはありませんし、第四銀行名でも担当者個人名でも電話を行うことが可能ですので、会社の人にカードローンへの申し込みの事実がばれることはありません。

第四銀行カードローンに審査落ちしたら他のカードローン審査には通らない?

第四銀行カードローンの審査は他のカードローンよりも若干厳しいといえるかもしれません。

このため、多重債務でもなく、他社借入も年収の半分未満で、クレジットヒストリーにも問題がなくて審査に落ちた場合には、他のカードローン審査には十分通過できる可能性があります。

また、消費者金融は銀行系カードローンよりも審査は甘いですので、総量規制に抵触していない限りは審査に通過するチャンスは十分になります。

ただし、カードローンに申し込んだ履歴や審査に落ちた履歴は個人信用情報に6か月間記録され、その記録は審査にマイナスとなります。

できる限り半年間経過して、申し込み履歴や審査落ち履歴が消えてから他のカードローンへ申し込んだほうがより、審査通過率は上がるでしょう。

審査通過のチャンスが高いカードローン

[af_acom] [af_promis]第四銀行カードローン審査に落ちた人の特徴はどんな人?

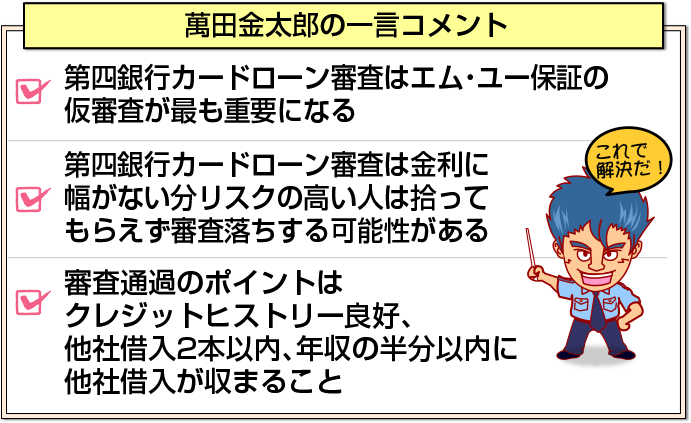

カードローンの審査のウェイトは99%程度仮審査で決まります。

仮審査は保証会社の保証が付くかどうかの審査で、保証会社の保証さえつけば銀行にとってのリスクはゼロですので、ほぼ確実に銀行は融資を行います。

第四銀行カードローンの審査はエム・ユー保証です。

仮審査に通過できない人の特徴として以下の4つを挙げることができます。

- 個人信用情報から金融事故などのブラック情報が見つかった

- すでに年収を超える借り入れがある

- 借入件数が3本以上ある多重債務者

- クレジットカードや他社借入に遅れが散見される

仮審査の審査内容のほとんどは個人信用情報機関への照会を行う審査です。

年収や勤務先や勤続年数などの属性情報が多少良好でなくても個人信用情報に問題がなければ審査には通過できる可能性が高くなります。

第四銀行カードローンは主婦でも審査に通る?

第四銀行カードローンの申し込み基準は「20歳以上70歳未満の安定した収入がある人」です。

また、本人に収入がなくても配偶者に収入のある専業主婦も融資対象です。

このため、第四銀行カードローンは専業主婦でも融資対象としています。

専業主婦は本人に収入がないため高額の借り入れは不可能ですが、50万円程度までの金額であれば審査に通過できる可能性があります。

専業主婦の審査の特徴として、審査に時間がかからないという点を挙げることができます。

専業主婦は本人は働いていないため、勤務先、勤続年数、年収を審査する時間がかからないためです。

また、勤務先がないため、在籍確認を行う時間が必要ありません。審査の際に最も時間のかからない在籍確認の時間が必要ないのは大きなメリットです。

そのため、審査の材料は個人信用情報への照会だけといっても過言ではなく、クレジットヒストリーに問題なく、他社借入がない状態であれば審査に通過できる可能性は十分にあります。

[af_txt003]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |