愛媛銀行のカードローン審査を受けたことは?

愛媛銀行とは

最近ではどこの銀行もカードローンを積極的に発行していますが、愛媛銀行も4種類の銀行系カードローンを発行しています。

愛媛銀行のカードローン審査を受けたことがある方もいるのではないでしょうか。

この愛媛銀行とそのカードローンについて見てみることにします。

愛媛銀行は愛媛県の第二地方銀行

愛媛銀行は、愛媛県松山市にある第二地方銀行です。

愛媛相互銀行から普通銀行に転換して第二地方銀行になってもう29年です。

松山市の造船産業を支えてきましたが、現在では地方銀行として生き残るために、カードローンに注力しています。

預金残高は2兆4千億円と地方銀行としては小型ですが、四国では店舗数は103店舗と多く、県外にも店舗を持っています。

但し、規模のわりに店舗数が多いということは店舗維持コストも多くなるため、利益的には儲かっているとは言いにくい状況です。

愛媛銀行の利益状況はよくない?

すなわち、日本銀行の超低金利政策によって利幅が縮小しており、愛媛銀行も企業融資中心では利益状況が良くないと言えます。

しかも店舗維持コストもかかるため、余計に利益状況は悪化するのです。

地方銀行の総資本利益率(ROE)は0.3~0.35%が一般的ですが、愛媛銀行は0.22%と信用金庫にも負ける水準にあり、厳しい状況にあります。

愛媛銀行は利益状況改善と優良顧客獲得のためにカードローンに注力

そのために、愛媛銀行はカードローン分野への進出に注力しています。

貸付金利の高いカードローン事業への参入によって、収益構造を改善するとともに、地方銀行らしくきめ細かいカードローン商品の提供による優良顧客の獲得を目指しているのです。

愛媛銀行のカードローン審査は通りやすいのか?

愛媛銀行は基本的に利益状況が良くないだけに、より多くのカードローンの獲得件数を目指しています。

そのために、銀行自身の審査は甘くするとともに、メイン商品には、審査時間が短く、審査通過率も高い大手消費者金融会社を保証会社にしています。

そのため、メインカードローン商品は銀行系カードローンとしては比較的審査時間も短く、通りやすいカードとなっているのです。

また、地域密着した地方銀行らしく、ニーズに合わせた多様なカードローン商品を設けています。

愛媛銀行のカードローン

愛媛銀行のカードローン商品は、顧客ニーズに合わせて多様な商品のラインナップを用意しています。地方銀行として生き残っていくために知恵を絞っているのです。

そのために、保証会社でも大手消費者金融会社だけでなく、つながりの深い保証会社や銀行系カードローンとしては変わった保証会社も使っています。

それによって多様なカードローン商品を実現しているのです。

愛媛銀行のカードローンは4種類

愛媛銀行のカードローンには、ニーズに合わせた4つの商品があります。

4つの商品とその特徴には、

- メイン商品で融資可能額も大きい「ひめぎんクイックカードローン」、

- 個人事業主や会社経営者、専業主婦も対象となる「ひめぎんカードローン・サポート」、

- 枠は小さく下限金利も高いが借りやすい「ひめぎんスマートカードローン」、

- 口座のある方が対象で金利も低い「カードローン円姫」

があるのです。

通常のカードローンのほか、法人カードローンに近い商品、属性的に低い方でも借りやすい商品、顧客サービスとしての商品など、それぞれに狙いがあり、戦略的な商品構成になっています。

特に、大手消費者金融会社を保証会社に使っている「ひめぎんクイックカードローン」と「ひめぎんカードローン・サポート」は戦略的なメイン商品と言えます。

事業者ローン的な傾向のある「ひめぎんカードローン・サポート」は、もともと造船などの中小事業融資の多い愛媛銀行のメイン事業をサポートする位置付けになっていると考えられます。

詳しく見て見ることにしましょう。

愛媛銀行のカードローン「ひめぎんクイックカードローン」の特徴と融資条件

愛媛銀行のメインカードローンとなるのが「ひめぎんクイックカードローン」であり、融資限度額は800万円と一番高く、下限金利も一番低くなっています。

- 融資限度額 800万円以内

- 融資金利 4.4%~14.6%

- 保証会社 SMBCコンシューマーファイナイス

- 申込資格 20歳以上65歳以下で収入がある方

基本的には安定した収入のある方を対象にしていますが、対象には専業主婦が含まれています。

但し、現実的には、保証会社はSMBCコンシューマーファイナンス、すなわち、大手消費者金融会社のプロミスであり、現実的には専業主婦は保証を受けられません。

愛媛銀行のカードローン「ひめぎんカードローン・サポート」の特徴と融資条件

愛媛銀行のカードローン「ひめぎんカードローン・サポート」は、個人事業主や法人経営者も対象にしているどちらかというと事業者ローンに近いカードローンです。

融資可能額は500万円と平均的ですが、保証会社には事業者ローンも行っているアイフルがなっています。

また、もう一つ、四国総合信用という四国の第二地方銀行4行が共同で設立した保証会社を使っており、貸金業法の規制を越えた融資にも対応できるカードローンです。

- 融資限度額 500万円以内

- 融資金利 5.0%~14.6%

- 保証会社 アイフル、四国総合信用

- 申込資格 20歳以上69歳以下で収入がある方

愛媛銀行カードローン 「ひめぎんスマートカードローン」の特徴と融資条件

愛媛銀行の「ひめぎんスマートカードローン」は、カードローン商品の中でも、利用額も300万円までと低く、金利も下限金利が12.8%と高い商品で、比較的属性の低い方を対象にしています。

もちろん、安定した収入のある方が対象にはなっていますが、収入が100万円未満の方でも利用可能額を押さえた形でカードローンを発行しています。

保証会社は、聞き慣れない日本保証という会社ですが、前身が商工ローン問題で破綻した旧日栄です。

- 融資限度額 300万円以内

- 融資金利 12.8%~14.8%

- 保証会社 日本保証

- 申込資格 20歳以上65歳以下で収入がある方

愛媛銀行のカードローン「円姫」の特徴と融資条件

愛媛銀行のカードローン「円姫」は、キャッシュカードの借り越し契約によるカードローンで、自行の口座のある方が対象で、顧客サービスとしての位置付けになります。

融資可能額は500万円までとなっていますが、上限金利は13.5%と低く設定されています。

専業主婦も対象にはなっており、保証会社は愛媛ジェーシービーと愛媛銀行のクレジットカード子会社がなっており、貸金業法の対象以外でも融資が可能になっているようです。

- 融資限度額 500万円以内

- 融資金利 7.5%~13.5%

- 保証会社 愛媛ジェーシービー

- 申込資格 20歳以上65歳以下で収入がある方

愛媛銀行カードローンはWEBで申込み可能

愛媛銀行のカードローンは、基本的に窓口よりもインターネットでの申込みを推奨しています。基本的に店舗コストを押さえるために、ネットでの申込みを優先させているのです。

愛媛銀行カードローンは保証会社によって審査が違う

愛媛銀行の4種類のカードローンでは、それぞれに違う保証会社がついており、保証会社の業態も、大手消費者金融会社をはじめ、保証専門会社、地銀共同保証会社、子会社のクレジットカード会社などさまざまです。

愛媛銀行の4種類のカードローンでは、それぞれに違う保証会社がついており、保証会社の業態も、大手消費者金融会社をはじめ、保証専門会社、地銀共同保証会社、子会社のクレジットカード会社などさまざまです。

従って、それぞれの業態で審査も違っています。

愛媛銀行カードローンで無利息期間があるのは「ひめぎんクイックカードローン」

愛媛銀行のカードローンで無利息期間30日があるのは、「ひめぎんクイックカードローン」に限定されており、メイン商品として集客に力を入れていることがわかります。

愛媛銀行カードローン審査は比較的通りやすい?

愛媛銀行のカードローン審査は、他の銀行系カードローンと比較して審査は通りやすいのでしょうか。その観点で見ていくことにします。

愛媛銀行は収益改善のために銀行系カードローンとしては比較的甘い

愛媛銀行の利益状況は地方銀行としては、良くない状況にあり、カードローン部門は拡大させて、利益構造を変えていく必要があります。

愛媛銀行の利益状況は地方銀行としては、良くない状況にあり、カードローン部門は拡大させて、利益構造を変えていく必要があります。

そのために、なるべく銀行自身の審査は甘くして、保証会社も審査通過率の高い大手消費者金融会社をメインとして件数を増やす政策をとっているのです。

従って、通常の銀行系カードローンに比べますと、メインの「ひめぎんクイックカードローン」などは審査が比較的甘くなっており、審査期間も短くなっています。

愛媛銀行にはカードローン審査のノウハウがない?

愛媛銀行に限らず、銀行は過去には無担保無保証人の融資はほとんど行っていません。

そのために、カードローン審査のノウハウは持っていません。

基本的に、企業を相手に不動産などの担保付き融資で資金運用してきました。銀行法によって、唯一預金を受け入れられる金融機関としてリスクの少ない運用を求められてきたためです。

担保付融資は、融資が焦げ付いた場合には、担保物件を処分することにより、融資金の回収ができました。

しかし、カードローンのように無担保無保証人の融資の場合には、延滞になりますと、融資金の回収は難しくなります。

そのため、銀行はカードローン事業には参入してこなかったのです。愛媛銀行も同様です。

保証会社を使ったカードローン事業参入

しかし、バブルが崩壊して大量の不良債権を抱え、破綻、統廃合を繰り返して銀行数も大きく減少してしまいました。

しかし、バブルが崩壊して大量の不良債権を抱え、破綻、統廃合を繰り返して銀行数も大きく減少してしまいました。

それでも、長期にわたるデフレ景気により、銀行の収益部門であった企業融資の利益状況はさらに悪化しています。

そのため、新たな収益構造の再構築が必要になった銀行は、金利が高く、市場金利に左右されないカードローン事業に参入せざるを得なくなったのです。

しかし、カードローンの審査の本質である返済能力判定に対するノウハウは持っておらず、リスクのある融資を安全な資金運用にするために取られたのが、保証会社による保証でした。

それによって、銀行業界はこぞってカードローン事業に参入するようになったのです。

愛媛銀行も、カードローン審査の返済能力判定のノウハウはありませんが、うまく保証会社を組み合わせることによって4種類の商品を販売しています。

愛媛銀行は貸金業法や総量規制の規制を受けない

消費者金融会社やクレジットカード会社のカードローン事業は、貸金業法によって融資対象者や融資金額(総量規制)を規制されています。

しかし、銀行の場合は貸金業法の規制を受けませんので、本来、愛媛銀行も自由に融資対象者や融資限度額を設定してカードローンを発行することができます。

但し、銀行自体は貸金業法の規制は受けませんが、保証会社になる大手消費者金融会社やクレジットカード会社は規制の対象です。

その保証がなければカードローンを発行できないため、間接的には規制を受けているのです。

そのため、愛媛銀行では、四国の第二地銀間で作った保証会社や子会社のクレジットカード会社を使って、自行がリスクを取る形で貸金業法の規制を越えた融資を行なえるようにしています。

従って、「ひめぎんカードローン・サポート」や「円姫」などは、総量規制を越えた高額カードや専業主婦などの対象者規制で制約される方にも融資が可能になっています。

愛媛銀行カードローンは商品ごとに保証会社が違う

愛媛銀行のカードローンは商品ごとに保証会社が違っています。

すなわち、

- ひめぎんクイックカードローン →SMBCコンシューマーファイナンス(プロミス)

- ひめぎんカードローン・サポート →四国総合信用株式会社またはアイフル株式会社

- ひめぎんスマートカードローン →株式会社日本保証

- 円姫 →株式会社愛媛ジェーシービー

となっています。

それぞれに特徴のある保証会社であり、それ故に戦略的にカードローン商品を作ることができているのです。

愛媛銀行カードローンの審査期間は長い?

愛媛銀行のカードローンの審査期間は、それぞれの商品によって期間は違っています。

愛媛銀行のカードローンの審査期間は、それぞれの商品によって期間は違っています。

通常、銀行系カードローンの審査は、銀行自身と保証会社の二重審査になっているだけに、たいていは1週間以上の期間が必要です。

愛媛銀行のカードローンも基本的には時間的には1週間程度は必要です。

しかし、大手消費者金融会社などは、スコアリングシステムによって短時間で審査結果を出すことができるため、他の保証会社よりも時間は短くなります。

従って、「ひめぎんクイックカードローン」などは、早く審査結果が出て、実際には難しいですが、申込み当日の即日融資も可能な場合があるとしているのです。

実際に急な資金が必要な場合には、大手消費者金融会社の自動契約機などに行くことをお勧めします。

多少金利は高くなりますが、30分から1時間でカード発行までしてくれますので、急な場合には便利に使えます。

愛媛銀行カードローン審査の信用情報調査は厳しい

愛媛銀行のカードローン審査でも、信用情報調査は銀行自身が行い、厳しく調査が行われます。信用情報調査は、通常、信用情報機関の個人信用情報を取得することで行なうのです。

信用情報機関は、次のように貸金業者の業界ごとに設けられています。

- 消費者金融業界はJICC(日本信用情報機構)、

- 銀行業界はKSC(日本銀行信用情報センター)、

- クレジットカード業界はCIC(CREDET INFORMATION CENNTER)

※ JICCとCICは、互いのキャッシング情報の交換を行なっています。

JICCは、消費者金融会社だけでなく、銀行業界やクレジットカード業界などの会社でも加盟が可能であり、愛媛銀行も加盟しているのです。

また、愛媛銀行はクレジットカードを発行しており、CICにも加盟しています。

従って、愛媛銀行はKSCだけでなく、全ての指定信用情報機関に加盟しており、申込者のすべての借入金、クレジットカードの延滞や金融事故情報を見ることができるのです。

保証会社になる大手消費者金融会社のプロミスやアイフルは、JICCとCICのキャッシングの延滞情報しか取れませんが、愛媛銀行は全ての延滞情報を取得することができます。

短期延滞にも厳しい

大手消費者金融会社は、延滞情報に関しては、延滞日数、延滞回数、延滞理由などを考慮し、短期延滞の場合には必ずしも審査に落ちるわけではありません。

しかし、愛媛銀行では、それぞれの情報に1度でも延滞があれば、審査には通らないという厳しい結果になります。

愛媛銀行カードローン審査は在籍確認をする

愛媛銀行カードローン審査では、信用情報調査の他にも、在籍確認を行います。

収入の安定性を確認するために実際に勤務先に勤めているかを確認するのです。

在籍確認は、愛媛銀行の融資担当者が直接勤務先に電話をして確認します。確認ができなければ審査には通らないのです。

但し、勤務先への電話は、担当者が個人名で融資の申込みとはわからないようにかけますので、職場の周囲の同僚にはわかりません。

愛媛銀行のカードローン審査は保証会社によって結果が決まる

愛媛銀行のカードローン審査は、既に述べましたように、それぞれの商品に別々の保証会社がついています。それぞれの保証会社と商品について見てみます。

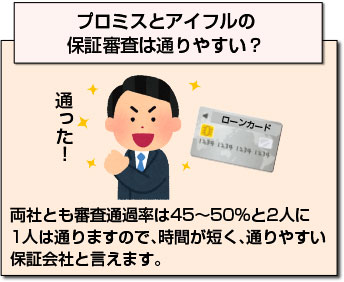

プロミスとアイフルの保証審査は通りやすい?

「ひめぎんカードローン・サポート」と「ひめぎんスマートカードローン」の保証会社である大手消費者金融会社のプロミス(SMBCコンシューマーファイナイス、)とアイフルはスコアリングシステムによる審査になります。

「ひめぎんカードローン・サポート」と「ひめぎんスマートカードローン」の保証会社である大手消費者金融会社のプロミス(SMBCコンシューマーファイナイス、)とアイフルはスコアリングシステムによる審査になります。

高度な統計的手法で過去の1千万件を超える融資案件データから、機械審査システムを構築したもので、借入申込書の属性項目のいくつかを入力することによって短時間で審査が出るようになっているのです。

両社とも審査通過率は45~50%と2人に1人は通りますので、時間が短く、通りやすい保証会社と言えます。

また、アイフルは過去から個人事業主へのカードローンを発行しており、現在も事業サポートローンなどを発行しています。

しかも事業者ローンは総量規制の対象から外れていますので、比較的大きな融資限度額も可能です。

「ひめぎんカードローン・サポート」の保証会社四国総合信用の保証審査は?

愛媛銀行のカードローン「ひめぎんカードローン・サポート」の保証会社である四国総合信用は、四国の第二地方銀行である愛媛銀行、高知銀行、徳島銀行、香川銀行が共同で設置している保証会社です。

元々は住宅ローンの保証をやっていましたが、カードローンの保証業務も行なうようになっています。

但し、もともと銀行の設置した保証会社であり、審査ノウハウはほとんどありませんが、貸金業法の規制外の会社です。

従って、「ひめぎんカードローン・サポート」の顧客の中でも、愛媛銀行の優良顧客や得意先の企業経営者を対象して、総量規制を越えた融資もできます。

ただ、審査そのものは厳しくなっています。

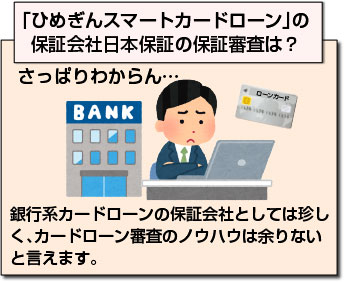

「ひめぎんスマートカードローン」の保証会社日本保証の保証審査は?

愛媛銀行の「ひめぎんスマートカードローン」の保証会社である日本保証は、かって商工ローン業者として活躍しましたが、貸金業法の保証人制度の厳格化によって経営破綻した旧日栄がその前身です。

愛媛銀行の「ひめぎんスマートカードローン」の保証会社である日本保証は、かって商工ローン業者として活躍しましたが、貸金業法の保証人制度の厳格化によって経営破綻した旧日栄がその前身です。

現在ではビジネスローンの保証業務を中心に展開していますが、カードローンの保証業務にも参入し始めています。

銀行系カードローンの保証会社としては珍しく、カードローン審査のノウハウは余りないと言えます。

従って、属性の低い方が中心ですが、審査はかなり厳しくなっており、融資限度属性の低い方が中心ですが、審査はかなり厳しくなっており、融資限度額も小さく、金利も高くなっています額も小さく、金利も高くなっています。

「円姫」の保証会社愛媛ジェーシービーの保証審査は?

愛媛銀行のカードローン「円姫」の保証会社である愛媛ジェーシービーは、愛媛銀行子会社のクレジットカード会社です。

従って、「円姫」が自行口座を持っている方専用のカードローンであることから、自行の優良顧客については、銀行がリスクをとって、貸金業法の規制を越えたカードを発行しています。

配偶者の安定した収入のある専業主婦も対象となり、総量規制を越えた高額カードローンも発行できるのです。

但し、あくまでも自行リスクを負う形になるため、審査そのものは慎重に時間をかけて行われます。

まとめ

愛媛銀行のカードローンについて、その商品の特徴や審査についてご説明しました。

愛媛銀行は松山市にある第二地銀で、利益状況は良くないため、収益構造の改善のためにカードローンに力を入れています。

主力商品には大手消費者金融会社を保証会社にして、多くのカード発行件数を確保しようとしているのです。

そのため、愛媛銀行のメインカードローン商品は、比較的銀行系カードローンとしては審査が通りやすくなっています。

また、総量規制を越えたカードローンも用意しており、4種類のカードローン商品を用意してさまざまなニーズに合わせた品揃えになっているのが特徴です。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |