学生でもキャッシングできる?未成年者の扱いは?

多くのカードローンは契約条件を「20歳以上」で「安定した収入があること」と定めています。

多くのカードローンは契約条件を「20歳以上」で「安定した収入があること」と定めています。

20歳以上でアルバイトなどをしていれば、学生でも社会人と同じように申し込むことができます。

カードローンは個人契約ですので、20歳以上で収入があるという状態であれば、親の同意や保証人などは要求されません。

中小業者の中には、対象年齢を18歳まで引き下げている場合もありますが、基本的に収入があることが前提となりますので、学生でもアルバイトなどをしている必要があります。

また、未成年者は保護者の同意を求められます。未成年者がカードローンを利用するには、様々なハードルがあるのです。

未成年者はなぜ契約しにくい?

未成年者が契約しにくい理由としては、民法第5条「未成年者の法律行為」で、未成年者が契約する際は、法定代理人の同意を得なければならず、同意なしの契約については一方的に取り消しできると定められているからです。

未成年者が契約しにくい理由としては、民法第5条「未成年者の法律行為」で、未成年者が契約する際は、法定代理人の同意を得なければならず、同意なしの契約については一方的に取り消しできると定められているからです。

つまり、未成年者個人とカードローンの契約をしても、保護者の同意がなければ、契約が無効となり、貸したお金が返ってこない可能性があるからです。

金融機関にとってリスクの高い取引ですので、一般的には保護者の同意、または同意書を要求します。

法律を悪用することはできない

ただし、未成年者が保護者の同意書を偽造したり、成人であると偽って申込んだりした場合は、契約を取り消すことはできません。

ただし、未成年者が保護者の同意書を偽造したり、成人であると偽って申込んだりした場合は、契約を取り消すことはできません。

親に内緒で借りたいという気持ちで偽造などをしてしまうと、後でトラブルになる可能性があります。

そのような嘘や偽造がなく、正規の手続きで契約を結んだ上で取消を主張しても、引き下がらない業者もおります。

中には、裁判に発展したという事例もあります。

大手の場合、滞納に対して事務的な対応が多く、取り立てなどもあまり厳しく行いませんが、中小業者の回収は、大手よりも大胆かつ執拗です。

貸金業法により、強引な回収を行うことはできませんが、法的にギリギリの部分を狙ってくることはあるでしょう。保護者の同意は、連帯保証人とは別物ですが、本人の返済が遅れれば保護者に催促が来ることは予想できます。

万が一滞納することになれば、周囲の人に多大な迷惑をかけることになるでしょう。可能であれば、初めから家族に頼んでお金を貸してもらうことをおすすめします。

中小業者を利用する注意点

未成年に貸付している金融機関の多くは、金利を年18~20%に設定しています。

利息制限法では、10万円未満の貸付では年20%、10万円以上100万円未満の貸付では年18%お金利上限に定めています。

中小会社の多くは、上限金利に設定している場合が多く、大手よりも少々高めになります。

もしも「未成年でも融資可能」としている小規模業者で、上記の金利を超えている場合、利息制限法に違反している違法業者の可能性が高いです。

もしも「未成年でも融資可能」としている小規模業者で、上記の金利を超えている場合、利息制限法に違反している違法業者の可能性が高いです。

契約手数料などで、余計なお金を支払わされている場合も同様です。

「未成年でも高額貸付」などと宣伝している業者は怪しいですので、なるべく関わらないようにしましょう。

社会的経験が少なく、お金に困りやすい学生は、違法業者の「カモ」になりやすいです。「体験談」と称して自社の宣伝をしている金融会社もおりますので注意しましょう。

クレジットカードのキャッシングを利用する

未成年であれば、クレジットカードのキャッシングを利用するという方法もあります。

クレジットカードの中には18歳以上から申込みできるカードもあり、本人に安定した収入があれば、キャッシング枠を付帯することも可能です。

親権者の同意は必要になりますが、消費者金融を利用する時も同じ条件ですので、親権者にとっても、社会的信用の確かなクレジット会社を利用した方が安心できるかもしれません。

親権者の同意は必要になりますが、消費者金融を利用する時も同じ条件ですので、親権者にとっても、社会的信用の確かなクレジット会社を利用した方が安心できるかもしれません。

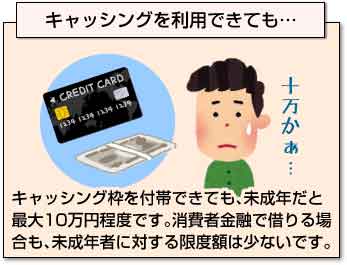

ただし、キャッシング枠を付帯できても、未成年の場合は最大10万円くらいです。

消費者金融で借りる場合も、やはり未成年者に対する限度額は少なく、数万円程度になります。

審査はどうなる?

キャッシングの審査は、本人の個人情報(収入や勤務先など)と、信用情報に基づいて行われます。

個人情報はあくまで自己申告となりますが、本人の電話確認と、勤務先に対する在籍確認は行われます。

在籍確認では、勤務先に電話をかけて本人の所在について確認しますが、プライバシーの問題がありますので、キャッシングの申込みであることは伝えません。

消費者金融の場合は、金融会社の名前を言わずに個人名で電話をかけます。

信用情報とは、本人のローン履歴、クレジット履歴のことであり、金融会社が加入している信用情報機関に問い合わせて、他社での利用状況を確認します。

クレジットカードのショッピングの支払いや、携帯電話・スマホの本体の支払い(分割払い時)も、信用取引として記録されていますので、いずれかを延滞していると、審査に通る可能性が低くなります。

すでに代金を支払った後でも、延滞情報は一定期間残ります。延滞解消後、最低でも6ヶ月間は新規申込を控えた方がよいでしょう。

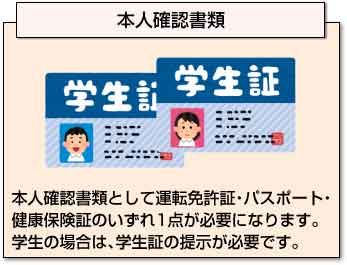

また、本人確認書類として運転免許証・パスポート・健康保険証のいずれ1点が必要になります。学生の場合は、学生証の提示を求められる場合もあります。

また、本人確認書類として運転免許証・パスポート・健康保険証のいずれ1点が必要になります。学生の場合は、学生証の提示を求められる場合もあります。

ネットでデータを送信するか、コピーを渡すだけですので、本体を取られることはありません。

万が一、消費者金融でお金を借りる時に、「返済するまで学生証は返さない」などと言われた場合、違法業者の可能性がありますので、絶対に利用しないようにしましょう。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |