無職がカードローンの審査に通過する方法

大手消費者金融、銀行系に関係なく返済能力の無い無職には、お金を貸しません。

大手消費者金融、銀行系に関係なく返済能力の無い無職には、お金を貸しません。

しかし、無職の方から「返済は必ずできるので何とか無職でも借り入れ可能な金融機関を教えて欲しい!」との要望がありましたので、今日は無職がキャッシングやカードローンの審査に通過する方法について解説します。

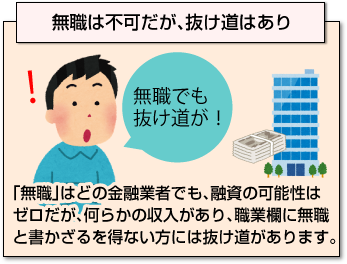

冒頭にも解説した通り、職業が「無職」ではどの金融業者でも、融資の可能性はゼロだと考えてください。

そもそも、本当に収入の無い無職は、返済が不可能なため、ここでは「返済できない無職」の人は除外します。

以降は、何らかの収入があっても、職業欄に無職と書かざるを得ない方向けに、無職でも借りれる方法を解説したいと思います。

返済可能な無職が審査に通過する方法とは

まず、キャッシング審査の申し込みにおいて、職業欄に無職と記載するのは絶対にやめてください。どの金融業者も絶対に融資してくれません。

まず、キャッシング審査の申し込みにおいて、職業欄に無職と記載するのは絶対にやめてください。どの金融業者も絶対に融資してくれません。

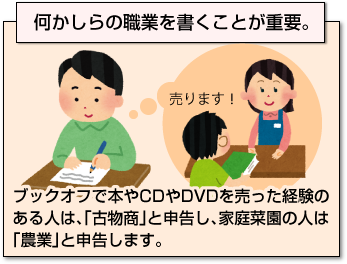

従って、職業欄には「何かしらの職業」を記述する必要あります。

例えば、年金生活者(年金収入のみ)の人は、年金生活者であることを伏せて申し込む必要があります。年金生活者の人は、このページを参考にしてください。

例えば、自宅で家庭菜園をやっているのであれば職業欄には「農業」と記述しましょう。

また、失業者の人で、ブックオフでCDやDVDを売った経験のある人は、「古物商」と記載してください。

「そんなこと書いて大丈夫なの?後からバレたら大変なことになるんじゃないの?」と思われる方もいるかもしれませんが、「気にする必要は一切ありません。」

私が現役時代は、大手消費者金融で首都圏の17店舗を統括するエリアマネージャーの時、応援などで各店舗のお手伝いをする時があります。

その際、監査と言って総量規制に抵触していないか?やコンプライアンスがきっちり守れているか?などのチェックを行います。

家庭菜園でも職業は農業と記載していた

店舗によっては、年金生活者の人が家庭菜園しか行っていないにも関わらず職業が「農業」と記載されている人もいました。どういう時にわかるかと言いますと、カードローンの返済が滞った際に、取り立ての連絡をします。

私

私

「返済が遅れている状況ですが、職業が「自営業者で農業」ということですが、今年の出来栄えがあまり良くないのでしょうか?」

利用者

利用者

「いやー。職業を農業と書いてあるんだけど、実際は家庭菜園なんだよね。今月、年金が入るのでそちらを返済に回すよ。」

私

「そうですか。それではご資金の用意が出来ましたらご返済をお願いいたします。」

このようなやり取りを行うことで「嘘をついたことがバレる。」わけですが、私としては期日までにローンを返済していただければ何の問題もありません。

嘘がわかったからと言って一括返済をお願いする等のペナルティは一切ありません。「あーそうですか。」で終わりです。便宜上、店長には口頭注意していた程度です。

バレない嘘は問題ありません。

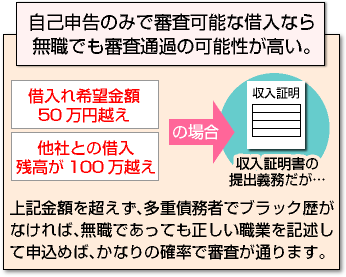

消費者金融を利用する際に、ぜひ覚えておいて欲しいのが、「借入れ金額50万円」「他社借入れを含めた残高が100万円」を超える場合、収入証明書の提出義務が発生します。

消費者金融を利用する際に、ぜひ覚えておいて欲しいのが、「借入れ金額50万円」「他社借入れを含めた残高が100万円」を超える場合、収入証明書の提出義務が発生します。

裏を返すと、上記金額を超えなければ、「自己申告」通りの審査が行われます。

嘘をつくことを推奨するつもりはありませんが、このような審査の裏側を知っていると通過率も断然高くなります。覚えておいて損はありません。

基本的に多重債務者でブラック歴がなければ、無職であったとしてもちゃんとした職業を記述して申し込みすれば、かなりの確率でカードが発行されます。ぜひ、試して欲しいです。

休職中でも無職とみなされます

産休や育休をとっている、もしくは怪我や病気が原因で休職をしている場合も審査担当者には無職とみなされますので注意が必要です。

産休や育休をとっている、もしくは怪我や病気が原因で休職をしている場合も審査担当者には無職とみなされますので注意が必要です。

会社に所属はしていても、休職中の収入が無い状況であれば、審査担当者に返済能力がないと判断されてしまうのです。

この場合、審査に通過するのは難しくなります。また、闇金でもなければ在籍確認は必ずあります。

休職中であることを隠して休職中の勤務先を記入しても、在籍確認電話の際に後から休職中であることがバレると審査に落ちます。

在籍確認とは、単にその会社に属しているかの確認だけでなく、会社にちゃんと出社しているかの確認の意味も含まれています。

「現在、○○は休職中です。」ならまだしも、「現在、○○は休職中で復帰の時期は未定です。」などと受け答えされた場合は即審査落ちとなります。

安定収入がなければ農業や古物商として申告するのもあり

逆に休職中でも給料が安定的に支給されていたり、副収入がある場合などは審査に通過する可能性も残されていますが、そうでない場合は、上で紹介したように職業欄には「農業」や「古物商」と記述しましょう。

クレジットカードを所持していれば、キャッシング枠を利用することも可能です。通常、10~30万円の限度額が設定されているはずですので、生活費のつなぎにするなら新しくカード審査を受けるよりキャッシング枠を利用した方が楽かもしれません。

いずれにせよ、会社へ復帰するまでの休職期間を考慮して、自分の返済能力を超えたキャッシングはしないようにしましょう。

年金を担保融資にお金を借りることができるの?

カードローンなどのキャッシングは、安定収入があることが貸付条件となっている金融会社が大半で、本人か配偶者に安定収入がないと貸付審査OKとはなりません。

ヤミ金などは別としても、安心して借入ができる消費者金融会社の場合は労働収入が前提となりますので、年金受給者の場合には年金以外の収入が必要です。

では、年金を担保に融資を受けることはできるのでしょうか?

実は年金担保貸付は法律によって禁止されています。

しかし、独立行政法人福祉医療機構(WAM)と政策金融公庫の年金担保融資は例外として認められています。年金担保融資について詳しく見て行きましょう。

年金受給者必見の年金担保融資とは

消費者金融業者で契約対象にならない年金受給者でも、年金受給権を担保にすると、お金が借りられる制度があります。

それが独立行政法人福祉医療機構(WAM)や政策金融公庫が行っている年金担保融資です。

消費者金融では免許証や収入証明書類を提出しますが、年金担保融資は年金証書を預けることによって借り入れすることができます。

借入れ額は何に利用するかによって異なり、10万円から200万円までの幅があります。

気になる金利は年金を担保にする場合が1.8%、労災年金を担保にする場合は1.1%と、消費者金融系カードローンと比べると低金利となっています。

ただし、借入額や返済額のバランスが悪くなると、生活資金を圧迫する可能性があるので、安易な利用は控えた方がよいでしょう。

年金担保融資のメリットとデメリット

年金担保融資のメリットは、金利が低いことや、年金生活者が借りられること、連帯保証人が立てられなくても一定条件を満たせば、保証人を引き受ける信用保証制度を利用すれば借り入れすることができるというところです。

逆に、デメリットは、返済額が年金から引かれるため、生活に支障がでる可能性があります。

また、融資までおよそ1カ月ほど時間がかかるため、急ぎの場合には利用しにくいこともデメリットといえるでしょう。

楽天銀行カードローンは無職でも借入ができるって本当?

インターネット情報で、ネット専業銀行である楽天銀行の場合は無職でもお金が借りれると噂されているのを目にしたことがありますが、はたして楽天銀行のようなネット銀行では無職でも借入は可能なのでしょうか?

ネット銀行は、三菱UFJ銀行やみずほ銀行のようなしっかりとした銀行よりも手軽なイメージを持っている人も多く、そのため無職でもお金が借りられるというイメージが付いているのかも知れません。

その真相はどうなのでしょうか?

専業主婦はオッケー!無職はNG

残念ながら楽天銀行も無職の場合は借入はできません。ただし、専業主婦の場合には借り入れが可能です。もちろん専業主夫も融資対象ですので、融資を希望される場合は一度相談してみましょう。

無職でも借入するさまざまな方法を紹介!

大手消費者金融系などの貸金業者以外にも、実はいろいろな裏ワザがあります。ここからは無職の状態で借入するさまざまな方法を紹介します。

生命保険に入っているなら生命保険契約者貸付

生命保険に入っている場合には、生命保険契約者貸付制度を利用することができます。これは、生命保険の解約返戻金を担保に借入れる方法で、解約返戻金のうち70%から90%の借入れが可能です。

金利は保険会社によっても異なり、1.5%から6%と幅があります。基本的に金利は複利のため、年々返済額が増えてしまう恐れがあるので注意が必要です。

無利息で借り入れができる総合支援資金

利息がかからずに借り入れができる総合支援資金という方法もあります。これは、生活福祉資金貸付制度の1つで、連帯保証人が必要となります。

もしも連帯保証人を立てられない場合だったとしても、1.5%の金利で借り入れができますので、利用者にとってありがたい福祉制度といえるでしょう。

ただし、誰でも借入ができるという訳ではありません。総合支援貸付は失業による貧困で、生活再建を目指すための資金という目的があります。

生活困窮者自立支援制度の自立相談支援事業利用者が対象となりますので、まずは各自治体の窓口で自立相談支援事業利用の相談をしましょう。

しっかりとした返済支援制度が整っていることも安心して利用できる要素となっています。

就職の内定が決まっているなら内定者専用ローン

就職先が内定している学生さんであれば、内定者専用ローンの活用が可能です。

地域限定となりますが、勤務先が東京周辺の場合に利用できる東京都民銀行「大学卒業予定者ローン」や、静岡在住者と静岡の企業の内定者が利用できる静岡ろうきん「就職内定者応援ローン」などがあります。

東京銀行の金利は8.8%、静岡ろうきんの金利は2.5%(三年以内の返済)と3.7%(3年から10年以内の返済)なっており、低金利での借り入れが可能です。

アルバイトをしている学生さんはもちろんのこと、アルバイトをしていない学生さんでも借入が可能なので、卒業旅行や引っ越しなど、学生さんにとって大切な利用目的に活用することができます。

信用金庫から借りるしんきんカーライフプラン

内定者専用ローンは東京周辺や静岡周辺の場合にしか借入れができません。では他に内定者が利用できるローンはないのでしょうか?

実は全国の信用金庫で内定者が申し込める「しんきんカーライフプラン」というものがあります。

カーライフというネーミングでピンときた人も多いかも知れませんが、自動車やバイクの購入、車検や修理、自動車保険などに特化したローンです。

他にも運転免許証の取得にも利用可能で、内定者のカーライフを助けてくれるローンとなっています。

金利は2.38%から3.08%で、最高200万円までの借入が可能です。内定しているという証明書を提出することで借り入れが可能ですので、内定時に車に費用がかかる場合には利用を検討してみましょう。

手軽なカードローンから借りたい場合に行動すべきこととは?

さまざまな借入れ方法をお伝えしましたが、手続きが複雑そうに思えたり、制約がついていて借りにくいという場合には、やはり消費者金融からの借入が手軽です。

消費者金融はサラリーマン金融、いわゆるサラ金といわれ、何となくマイナスイメージを持っている人もいらっしゃるようですが、利用者は貸金業法でしっかりと守られている上、アコムやプロミス、アイフルなどの大手消費者金融は商品ラインナップもサービスもクオリティーが高いので、安心して利用することが可能です。

正社員だけでなく派遣会社に登録している派遣社員や、パートやアルバイト、契約社員に加え、専業主婦も利用可能なので、手軽に借り入れが可能です。

では、無職の人が消費者金融から借りるには、何か手立てがないものでしょうか?

アルバイトをはじめる

無職の人が消費者金融から借り入れを行う最も手っ取り早い方法は、アルバイトを始めることです。

毎月安定収入があれば、申し込み条件をクリアすることができますので、もしも無職である場合にはアルバイトを探しましょう。

アルバイトの収入の上に、借入たお金が手に入るという相乗効果もありますので、仮に途中で辞めるつもりだったとしても、無職からは脱出できることになります。

ネットオークションを始める

ネットオークションを利用し、ネットビジネスをしている自営業者であるとした場合には、無職ではなくなります。

ブックオフなどに不用品を販売するよりももう1歩だけ進んで、転売ビジネスという形をとることも可能です。

リサイクルショップや古本屋などで仕入れたものを、ネットオークションでより高値で売れば、ネット収入にもつながりますので、結果的に安定収入につながる可能性もあります。

大きい利用限度額を希望なら銀行系がお勧めです。

金融機関名については、言及しませんが「無職でも収入さえあれば100万円まで融資可能なカードローン」も実際には存在します。

金融機関名については、言及しませんが「無職でも収入さえあれば100万円まで融資可能なカードローン」も実際には存在します。

さすがに、職業欄に無職と書けば、確実に落ちますが、銀行系カードローンの場合は総量規制の影響を受けないため、限度額の大きいカードローンを作りたい人にはお勧めです。

毎月の約定日にしっかりと返済していれば、たとえ無職であったとしても「暗黙の了解」で容認する金融機関も存在します。

借りても返済できないのは、論外ですが「返済できる自信のある人」は、無職だからと言って臆することなく、ぜひ銀行系カードローンにチャレンジして欲しいと思います。

私は、限度額450万円のカードローンを所持していますが、一度も収入証明の提出を求められたことがありません。

[af_txt007] | |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |