主婦がカードローン審査に通過する方法とは?

「ネット上のQ&Aサイトには、主婦は借入れできない。」という誤った情報が見受けられましたので、今日は主婦がキャッシングやカードローン審査に通過する方法について解説したいと思います。

「ネット上のQ&Aサイトには、主婦は借入れできない。」という誤った情報が見受けられましたので、今日は主婦がキャッシングやカードローン審査に通過する方法について解説したいと思います。

主婦と一言でいっても、「専業主婦」と「兼業主婦」の2種類があって、どちらも融資可能な金融業者が大半だと思います。

しかし、どの金融機関でも申し込みした利用者には安定収入を望みますので、その点「専業主婦」の場合は、収入が無いわけですから、返済原資を配偶者の収入と勤務先をベースに審査します。

パート収入のある「兼業主婦」は、本人の収入と勤務先をベースに審査を行います。

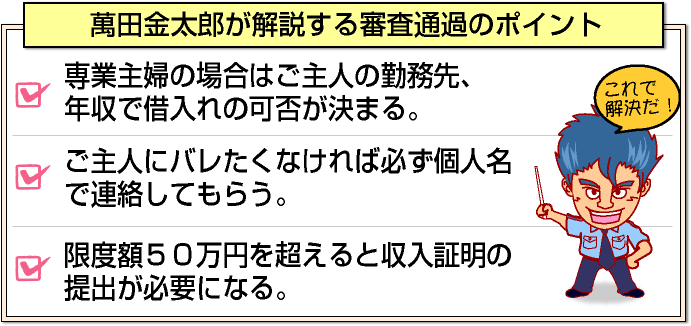

専業主婦も融資可能と述べていますが、専業主婦の場合は、ご主人の収入や会社名で審査を行います。従って、ご主人の名前や会社名等を入力しなければ、審査落ちとなります。

これは、総量規制の影響を受ける消費者金融や収入証明書の提出が不要な銀行系など関係なくどの業者も審査基準は同じです。

つまり、収入の無い専業主婦は無職扱いとなりますが、どうしてもカードローンを利用したい人は、こちらのページが参考なります。

専業主婦、兼業主婦どちらで申し込んだ方が通過率が高いのでしょうか?

これもよくいただく質問です。兼業主婦、専業主婦に関係なく、奥さん個人への貸し出しとなりますが、ご主人の年収と勤務先を記述して申し込むことになります。

これもよくいただく質問です。兼業主婦、専業主婦に関係なく、奥さん個人への貸し出しとなりますが、ご主人の年収と勤務先を記述して申し込むことになります。

例えば、ご主人が1部上場企業勤務で年収1,000万円だとしたら、パート収入の「兼業主婦」で申し込むよりも、「専業主婦」の方が有利な条件(優遇金利での返済や利用限度額(借入限度額)が大きい)で契約が可能でしょう。

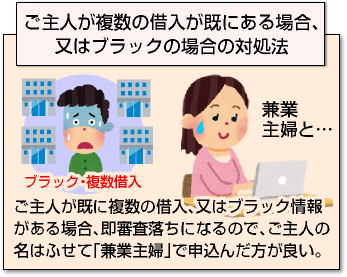

しかし、ご主人が既に様々な金融機関からの借金があって、信用情報機関にブラック情報があれば、即審査落ちとなります。

この場合、職業をパートなどとして、「兼業主婦」としてご自身の収入で申込みされることをお勧めします。

【関連記事】

ご主人にバレたくない方にアドバイス その①

「旦那にバレたくありません。どうかうまい方法を教えてください。」この質問もよくいただきます。前述の通り、専業主婦の場合、収入が無いためご主人の年収で審査することになり、形式上は連帯保証人となりますが、ご主人には内緒で借りている方も結構いらっしゃいます。

その場合、例えば返済が遅れた際や増額に関する案内を行う際に、自宅へ連絡した際に会社名を名乗ってよいか?の許可を得ていました。

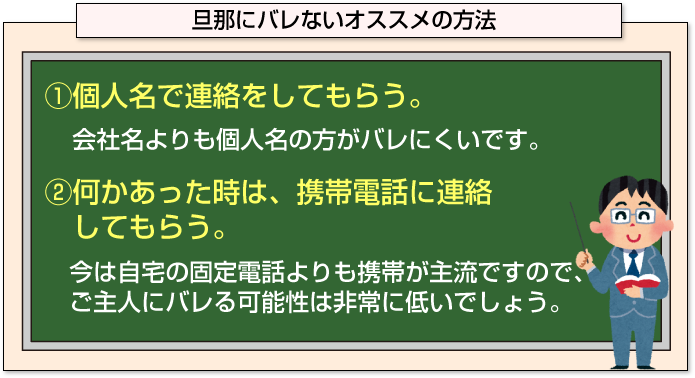

その際、ほんとんどの人は、個人名ならOKという方が大半でしたので、実際は「ご主人にバレる可能性はかなり低くなります。」今は自宅の固定電話よりも携帯が主流ですので、ご主人にバレる可能性は非常に低いでしょう。

心配な人は、本人確認の連絡の際にでも、「主人には内緒で利用したいのですが・・・」と伝えてみてください。

ほとんどの会社では、もし本人に何かしらの連絡をする際には、「社名は伏せて個人名で連絡させていただきます。」と回答があるはずです。

また、専業主婦の場合は、本人確認の電話のみで、ご主人の会社への在籍確認はありません。金融機関からの連絡も携帯電話の場合が、大半だと思いますので、よりバレる可能性が低くなるでしょう。

ただし、1点だけ注意していただきたいのが、返済が遅れると連絡の順番として「本人の携帯電話⇒自宅⇒ご主人の会社」というように返済の遅れがあまりにも著しい場合、この順番で連絡がいきます。

その際、連帯保証人であるご主人に返済をお願いする場合もありますので、くれぐれも滞ることが無いよう気を付けてください。

ご主人にバレたくない方にアドバイス その②

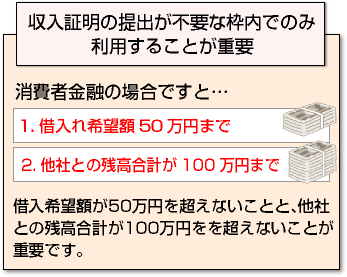

借入れの申し込みを行う際は、収入証明の提出が不要な範囲内としてください。消費者金融の場合、借入希望額が50万円を超えないことと。

借入れの申し込みを行う際は、収入証明の提出が不要な範囲内としてください。消費者金融の場合、借入希望額が50万円を超えないことと。

他社との残高合計が100万円を超えることが無いようにしてください。

銀行系の場合は、総量規制の影響を受けない分、大き目の限度額を希望しない限りは、収入証明の提出は不要です。

しかし、私の経験上は、限度額50万円が収入証明を提出する一つのラインだと思います。

従って、いきなり大きな枠で申し込みするのではなく、はじめは小さく借りて、①返済実績と②利用実績を積み重ねることで、枠は自然に増えていきます。

[af_txt003]

[af_acom]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |