学生や大学生のための審査通過ポイント

今日は、学生や大学生がキャッシングやカードローン審査に通過するためのポイントについて解説したいと思います。

今日は、学生や大学生がキャッシングやカードローン審査に通過するためのポイントについて解説したいと思います。

まず、学生でも未成年は申込資格がありませんので、以下の解説は20歳以上の学生を対象とします。

私が現役時代は、大手消費者金融業者でも学生の利用者を対象とした、学生ローンを扱っておりましたが、コンプライアンス上(学生に融資しては良くない。)の関係から取扱いを中止した経緯があります。

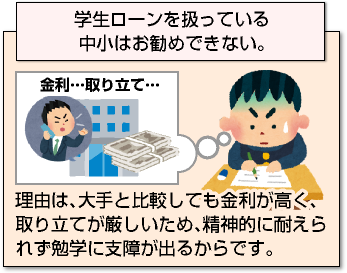

現在では、中小業者の中では、学生を対象としたローンがありますが、はっきり言って「利用はお勧めしません。」

理由は、大手と比較しても金利が高いことと。きちんと返済していれば問題ないのですが、「やはり中小業者の場合は、取り立てが厳しいため「精神的に耐えられない。」人も出るでしょう。その場合、勉学に支障が出る可能性もあります。

従って、安心と信頼の大手を利用されることをお勧めします。大手を利用するにあたって注意いただきたい点としては、職業を申告する際に「学生」では審査に落とさざるを得ません。

大手金融機関は、コンプライアンスを重視しますので、職業が「学生」ではさすがに融資(契約)しません。

学生がカードローン審査に通過する方法とは?

それでは、学生が審査基準に通過するための申し込み方法について、解説します。

それでは、学生が審査基準に通過するための申し込み方法について、解説します。

最も、審査通過の可能性が高い方法としては、職業を「フリーターやアルバイト」として申し込めば問題ありません。

今の時代、学生であれば何かしらのアルバイト収入のある人が、ほとんどだと思います。アルバイトといっても「本業が学生だから雀の涙」程度の収入しかなくとも問題ありません。

審査の際に重視されるポイントとしては、収入の多い少ないはあまり関係ありません。どちらかと言うと「継続かつ安定した収入を確保されているか」がポイントになります。

その意味では、勤続年数が審査上、重要となってきます。この辺りは、勤続年数が少ないフリーター、パートの人のための審査通過ポイントとは?で詳しく解説しています。ぜひ参考にしてみてください。

「決して収入の多い少ないはあまり関係ない。」ということは理解しておいてください。

学生でもこんな人は要注意!!

最近では奨学金を利用して進学する方も多いと思います。

最近では奨学金を利用して進学する方も多いと思います。

奨学金の中でも最も利用者数の多い日本学生支援機構を利用している人は注意してください。

理由は、日本学生支援機構は全銀協(KSC)という個人信用情報機関に加盟しています。これによって、奨学金の返済が3ヶ月延滞すると延滞の事実が信用情報に記録されます。

さらに、他の信用情報機関(CICやJICC)へも延滞情報が共有(CRINと呼ばれます)されることでカードローン審査に落ちる可能性が極めて高くなります。

これはどういうことかと言いますと、信販会社、消費者金融会社は、CICあるいはJICCどちらかの信用情報機関に加盟しており、審査の際、信用情報を参照することを法律で義務付けられています。

その際に奨学金延滞の事実が出ることで、審査上かなり不利になります。更に、もっと怖いのがこの延滞情報は、契約終了日(完済していなければ完済日)から5年間はその記録が残ります。

従って、5年間はカードローンの審査に落ちるばかりか、クレジットカード、自動車ローン、住宅ローン等の審査にも落ちる可能性があります。ぜひ、気をつけてください。

気になる人は、全銀協(KSC)のホームページからご自身の信用情報を郵送で取り寄せることができます。

なお、この延滞情報(異動情報)のことを一般的には、ブラック情報とも呼ばれています。ブラック情報があると審査通過は難しいと考えてください。

また、学生の人でスマートフォンの端末を分割払い(割賦購入)で購入している人も気を付けてください。

端末の分割払いを延滞すると奨学金同様、個人信用情報機関にブラック情報として記録されます。気をつけてください。あくまでも端末本体の滞納であって通話料は影響ありません。

端末の延滞歴については、CIC(シーアイシー)と呼ばれる信用情報機関に記録されます。こちらは、郵送での開示請求も行っていますし、都内ですと新宿に事業所がありますので、直接窓口で開示されても良いと思います。

教育ローンの延滞については、親名義での申込みである場合が、ほとんどであるため、キャッシングやカードローンの審査には影響しません。あくまでも本人名義の申込み履歴の場合のみです。

学生からいただいた相談を解説します。

「現在、大学3年でアルバイトを2つ掛け持ちしており、年収100万程度あります。急な出費があるため20万円程必要です。

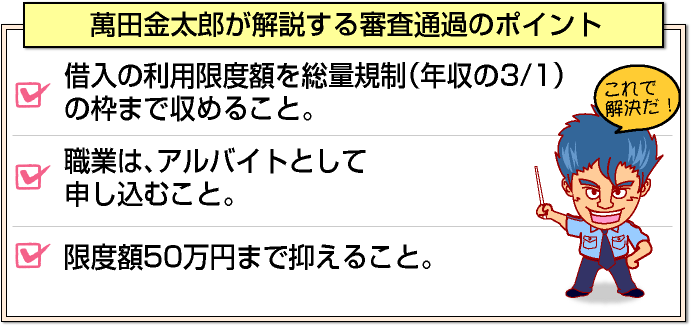

こんな私でも利用できるカードローンはありますか?」という相談を受けました。この方が審査を通過するためのポイントとしては、3つあります。

- ①借入の利用限度額を総量規制(年収の3分の1)の枠までに収めること。(消費者金融系の場合)

- ②職業は、アルバイトとして申し込むこと。

- ③限度額50万円までに抑えること。

この方の場合は、①はクリアしていたものの、②が原因で審査落ちする可能性が高かったため学生という身分は伏せて申込みいただいたところ無事通過しました。

なお、③については、この方には直接関係しませんが、これによって収入証明書の提出義務がなくなり自己申告での審査となります。

なお、①については、銀行系の場合は、総量規制(年収の3分の1)の影響は受けませんが、アルバイトの返済能力を加味すれば、年収の3分の1程度を上限と考えておけば良いでしょう。

親に内緒で借りたいです。保証人は必要でしょうか?

「また、親に内緒で借りたいため保証人を立てられません。何かいい方法はありませんか?」という質問も受けます。

カードローンは銀行系、消費者金融系に関係なく保証人は必要ありません。あくまでも本人の収入、勤務先、勤続年数、既存借入をベースに審査を行い返済能力的に問題なければ承認されます。

[af_txt003] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |