債務整理した人がカードローン審査に通過する方法とは?

債務整理した方から「キャッシングやカードローンを利用したいです。何とかなりませんか?」といったご相談をよく受けます。

債務整理した方から「キャッシングやカードローンを利用したいです。何とかなりませんか?」といったご相談をよく受けます。

確かに債務整理中にカードローン業者やキャッシング業者からお金を借りるのは難しいですが、消費者金融会社の現場を経験した私だから言える、

- 債務整理中でもローンを利用するための裏技的テクニック

- 債務整理後のキャッシングにお勧めの会社

- これから債務整理したい人へのアドバイス

をお伝えしたいと思います

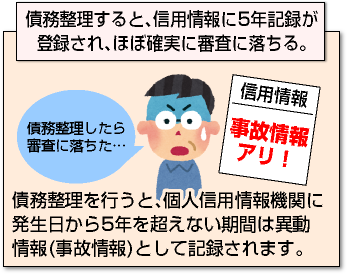

事故情報が消えるまで5年待つのが原則

まず、債務整理を行うと、個人信用情報機関に発生日から5年を超えない期間は異動情報(事故情報)として記録されます。

審査時に金融機関がこの事実を知るとほぼ確実に審査に落ちます。

よって、残念ながら債務整理者が新規のカードローン契約をするためには、信用情報機関の記録が消えるまで待つしかありません。費者金融カードローンでも銀行カードローンでも同じです。

インターネット上の書き込みでは、「債務整理や延滞等のブラック履歴があっても融資してくれる金融機関がある。」などの情報を見かけます。

貸すか貸さないかは消費者金融会社次第

確かに多重債務者や自己破産などの破産免責を受けた金融事故者に融資してはならないという法律は存在しません。

融資するか否かは、消費者金融会社次第です。

貸す側の審査基準に照らし合わせて貸すか貸さないかを決めているだけです。

「確かに100%融資されません。」と言い切れないのも事実です。しかし、大手であれば、消費者金融系でも銀行系でも、債務整理などで信用情報に記録されている人に対して融資する会社はどこも無いはずです。

理由は、リスクが大きすぎるからです。

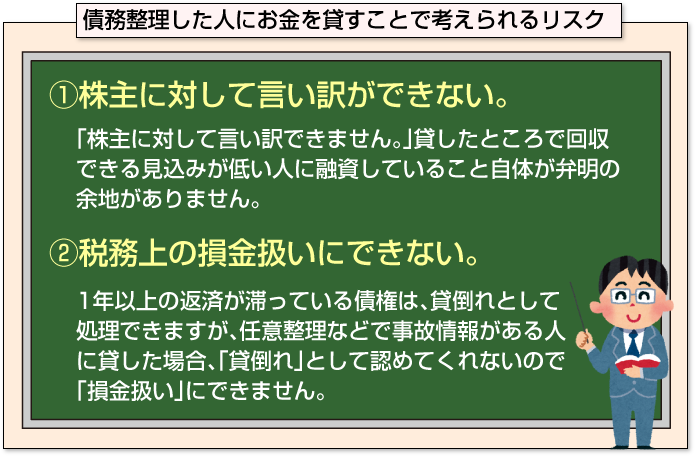

債務整理者に融資できない2つの理由

まず、1点目は「株主に対して言い訳できません。」貸したところで回収できる見込みが低い人に融資していること自体が弁明の余地がありません。

まず、1点目は「株主に対して言い訳できません。」貸したところで回収できる見込みが低い人に融資していること自体が弁明の余地がありません。

2点目は、1年以上の返済が滞っている債権は、貸倒れとして処理でき、税務上は損金扱いとして計上できます。その際、貸倒れの情報を税務署へ申告するわけですが、任意整理などで事故情報がある人に貸した場合、債権者の「貸倒れ」として認めてくれません。

理由は、貸す前から事故るのがわかっている人に対して、貸しているわけですから・・・認めてくれるはずがありません。

事故情報が消えるまでおとなしく待つのが無難

従って、債務整理した人にお金を貸すという行為は、大手(特に上場企業)であればリスク以外、なにものでもありません。

よって、前述の通り、信用情報上の事故履歴が消えるまで、「おとなしく待つ。」方法が一番無難です。

なお、信用情報上の事故情報が消えても、債務整理を行った会社には「社内ブラック」として永久に記録が残ります。したがって、融資の申し込みを行っても、審査に通ることはまずありません。

債務整理時に迷惑をかけていない会社であれば、審査通過の可能性が高くなります。これは、ぜひ覚えておいてください。

債務整理中でも融資の可能性を高めるウラ技

前述の通り、信用情報に債務整理等の事故情報があると、融資を受けるのは「ほぼ不可能」と解説しましたが、可能性がゼロではありません。

前述の通り、信用情報に債務整理等の事故情報があると、融資を受けるのは「ほぼ不可能」と解説しましたが、可能性がゼロではありません。

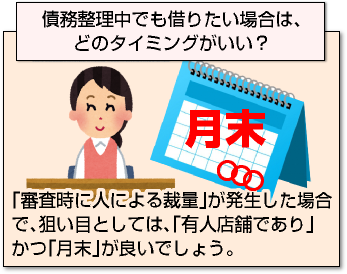

人による裁量で審査に通過する

かなり上級テクニックになりますが、「審査時に人による裁量」が発生した場合は審査に通る可能性があります。狙い目としては、「有人店舗であり」かつ「月末」が良いでしょう。

なぜ、有人店舗で月末がいいのかと言いますと、有人店舗の場合、各店舗毎に売上の目標値が設定されております。

さらに、月末に目標数字が未達の場合、「人による裁量」つまり店長判断が働きやすくなります。従って、審査対象も個人再生した人も含めて与信の対象幅が広がる可能性が高くなるからです。

人的裁量が働く有人店舗が狙い目

私が現役時代は、大手消費者金融業者と言え、貸付の目標数値を達成するため「人による裁量」が行われていたのも事実です。

現在は、各社とも機械による自動審査が主流ですので、信用情報に事故歴があるだけで、即審査落ちとなります。従って、どうしてもお金が必要であれば、「人による裁量」が働く有人店舗を狙ってみるのも良いかもしれません。

成功の可能性は高くないですが、「ゼロではない。」と思いましたので解説しました。

債務整理者がローン審査に通る可能性を少しでも高める施策として、参考にして頂ければ幸いです。

債務整理後も利用可能なカードローン一覧

債務整理後、信用情報の履歴が無くなった後に「利用できるカードローン」一覧です。以下のカードローンは「債務整理後」=「喪明け」に取得しやすいです。

(参考)債務整理後にお勧めしたいカードローン

| カードローン名 | 特徴 |

| アコム | 債務整理後でもスムーズに作れる貴重なブランド。最大手なので銀行系に限りなく近い条件で借入可能 |

| プロミス | 大手消費者金融の中では、アコム、アイフルに次ぐ3番手の審査通過率。喪明け後であれば可決の可能性は十分。信用情報に債務整理に関する事実が消えたことを必ず確認してから申込みして欲しい。 |

| SMBCモビット | ネット完結のみで完了。WEB完結なら電話連絡なしに。誰にもバレないことでは右に出る者がいない便利な存在。プロミス同様、信用情報を確認後、申込みして欲しい。 |

| アイフル | 個人事業主の間で大人気!債務整理後の借入にも柔軟に対応。審査スピードが早いのが特徴。 |

これから債務整理するなら任意整理or民事再生すべし

このサイトの趣旨から外れますが、債務整理後にもカードローンを利用したい人は、任意整理あるいは民事再生を選択してください。

このサイトの趣旨から外れますが、債務整理後にもカードローンを利用したい人は、任意整理あるいは民事再生を選択してください。

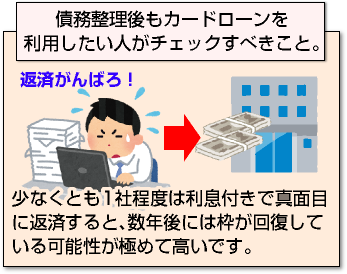

例えば、アコムと取引を継続したい場合、債務整理の対象にアコムを含めず利息付きで返済を継続してください。

ただし、債務整理するとアコムからも取引停止の連絡が来ます。しかし、数年後(2~3年後)元の限度額まで回復する可能性がかなりあります。

債務整理時に自己破産を選択するメリットとして、確かに全ての借金の返済義務が無くなります。これによって、借金に追われる生活から完全に解放されるのは事実です。

しかし、債務整理後カードローンを利用する可能性が高い人は、少なくとも1社程度は利息付きで真面目に返済すべきです。そうすることで、数年後には枠が回復している可能性が極めて高いです。

なぜ、枠が回復するかと言うと、「約定期日までに返済し、金利を支払った実績のある顧客を切る。」ことは、貸金業者にとって損失だからです。

なので、債務整理後もカードローンを利用したいなら任意整理もしくは民事再生を選びましょう。これはぜひ覚えておいてください。

[af_txt007]

[af_acom]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |