日雇い派遣や日雇い労働者が審査に通過するポイントとは?

日雇い労働(派遣含)の就業形態は、定職に就いているわけではありません。なので、職業欄に「日雇い」という就業形態を書くと、ほぼ確実にカードローンやキャッシングの審査に落ちます。

日雇い労働(派遣含)の就業形態は、定職に就いているわけではありません。なので、職業欄に「日雇い」という就業形態を書くと、ほぼ確実にカードローンやキャッシングの審査に落ちます。

日雇いでもお金は借りれる!

日雇い派遣の方がお金を借りるポイントは3つあります。

お金を借りる3つのポイント

- 1:日雇いではなく派遣社員やアルバイトとして申し込む

- 2:勤務先への在籍確認をクリアする

- 3:希望借入額を低めに記入する

この記事では日雇い労働者がカードローンでお金を借りるためのポイントを詳しく解説していきます。

多くの日雇い労働者がカードローン審査に落ちる理由

これは、ある大手消費者金融会社の貸付条件です。

「20歳以上の安定した収入と返済能力を有する方で当方基準を満たす方」

勤務形態が「日雇い」だと「安定した収入と返済能力」にひっかかる可能性が極めて高いため審査に落とさざるを得ない事情があります。

勤務形態が「日雇い」だと「安定した収入と返済能力」にひっかかる可能性が極めて高いため審査に落とさざるを得ない事情があります。

要するに、そもそもの入口である貸付条件をクリアできていないのが原因です。

1:日雇いではなく派遣社員やアルバイトとして申し込む

派遣型の日雇いの人は、派遣会社員として申し込んでください。その際、よく行く派遣先の会社名を記入するようにしてください。

これによって、在籍確認時に派遣先へ連絡しますので、よく電話を取る方に「自分に電話を繋がなくても問題ありませんので、私宛の電話がかかってきたら外出しています。あるいは今日はお休みです。との伝言をお願いします。」と依頼してください。理由については「クレジットカードに申し込んだから」と伝えましょう。

派遣先との関係上、難しい場合には、短期でもいいのでアルバイト先を見つけてアルバイトとして申し込みましょう。

2:勤務先への在籍確認をクリアする

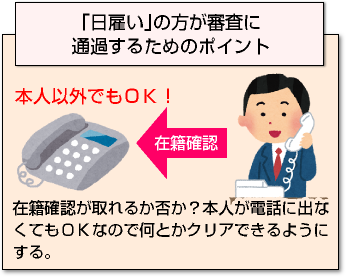

「日雇い」の方が審査に通過するためのポイントは、在籍確認がきっちりとれるかです。

「日雇い」の方が審査に通過するためのポイントは、在籍確認がきっちりとれるかです。

銀行系、消費者金融系を問わず申込者の勤務先、勤続年数、収入をベースに貸付限度額(初回は限度額50万円までがほとんど)を決めます。

この時、申告した勤務先で仕事を行っているのかを確認するため、必ず在籍確認の電話を行います。この時、在籍確認が出来なかったからと言って、即審査落ちするわけではないですが、審査保留となり、いつまでもカードが発行されないことになります。

在籍確認は本人が電話に出なくても大丈夫

在籍確認は、必ずしも本人が取らなければならないことはありません。本人が在籍していることさえわかれば、それで問題ありません。

ですので、実態は短期の日雇いでも電話をよく取る方に一言だけ伝えておくだけで、審査通過の可能性がぐっと高くなります。

これは、アルバイトや派遣社員の人でも同じですので、ぜひ覚えておいて損はありません。なお、在籍確認については、こちらのページでも詳しく解説しています。

審査通過率が高いおすすめカードローンはこれ

3:借入希望額を低めに記入する

最後に注意いただきた点は、「追加の提出書類」です。

消費者金融の審査基準として、下記のどちらかに当てはまる場合に収入証明書の提出が義務づけられます。

- 融資額が50万円を超える

- 他社を含めた融資額が100万円を超える

自己申告内容通りの属性で審査をさせる

裏を返すと単発で50万円、他社合計で100万円を超えなければ、自己申告通りの内容で審査されます。つまり、書類での裏取りがされず、あなたが申込書に記入した通りの年収や勤続年数をもとに審査が行われるということです。

よって、雇用形態、勤続年数、年収を多少よく見せて審査通過の可能性を高めることができます。

ただし、残念ながら過去に延滞等のブラック履歴がある人は、必ず審査に落ちますので、くれぐれもご注意ください。

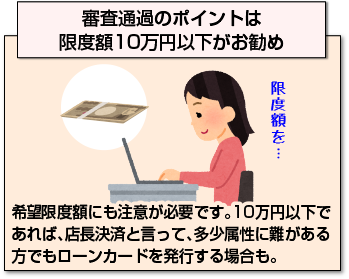

とにかくお金が借りたいなら希望額を10万円以下にする

日雇い派遣の方がカードローン審査に通過するための方法を解説しましたが、希望限度額にも注意が必要です。

日雇い派遣の方がカードローン審査に通過するための方法を解説しましたが、希望限度額にも注意が必要です。

いきなり高額の限度額を希望すると、即審査落ちとなることも十分あります。

私が現役時代では、10万円以下であれば、店長決済と言って、多少属性に難がある方でもローンカードを発行していました。

まずは、5万円、8万円などの少額利用で、約定通り返済すれば、枠は自然に増えます。

10万円以下なら大抵の人が審査に通ります

実は10万円以下という限度額は、無職や現在進行形のブラックなどの特別な事情が無い限り・・・大抵の人は審査に通過します。

3万円、7万円程度であれば、あれこれ深く考えずに申込すれば良いです。

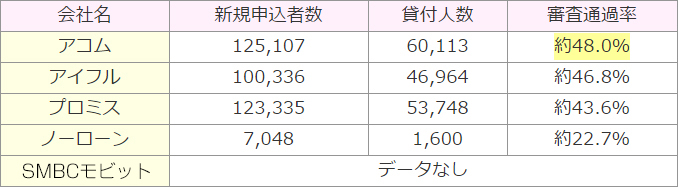

まずは、主要各社の審査通過率は以下となりますので、可決の可能性が高いカードローンを申込みしてください。

在籍確認が無理ならこのカードローンで決まり

日雇い派遣ですと、職場が日々変わる方も多い思います。その場合、勤務先への在籍確認が取れない状態が続きますと、いつまで審査保留という状態が続きます。

そんな時は書類での在籍確認を認めてくれるカードローンがお勧めです。

| カードローン | 書類での在籍確認 |

| アコム | × |

| プロミス | × |

| アイフル | 〇 |

| SMBCモビット | × |

| ノーローン | × |

まず、消費者金融最大手アコム、プロミスは必ず職場への在籍確認を実施しますので、在籍確認が取れない方は、申込みを控えてください。

SMBCモビットでは、WEB完結で申し込みすることで電話連絡なしにすることはできます。

書類での在籍確認を認めているのは、アイフルです。源泉徴収票、社名がわかる健康保険証、社員証など会社に所属していることが証明できれば、電話連絡なしにすることができます。

提出方法も簡単でデータをメールで送るだけです。

なお、アイフルは審査通過率が比較的高いのと、50万円以内の借入申込に関しては、書類提出で在籍確認を済ませることができます。

[af_acom]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |