派遣社員が確実にカードローンでお金を借りる全ポイント

派遣社員は、ほとんどのカードローンでお金を借りることができます。

なお、以下のカードローンは派遣社員の方でも借入可能なカードローンです。

| カードローン | 申込条件 |

| プロミス | 安定した収入があればOK |

| アコム | |

| アイフル | |

| SMBCモビット | |

| 三井住友銀行 | |

| auじぶん銀行 |

派遣社員がカードローン審査に通過するための必須条件が、安定した収入です。安定して収入を確保するためには、勤務先で長く勤める必要があります。

年収、勤続年数の目安ってあるの?

当然ですが、雇用形態に関係なく、年収が高くて、勤続年数が長ければカードローン審査に落ちることは考えづらいです。それでは、審査通過するための、年収や勤続年数の目安を解説します。

| 年収 | 勤続年数 | 他社借入 | |

| 大手消費者金融 | 150万円以上 | 1年以上 | 1~2件程度なら問題無し |

| 中小消費者金融 | 100万円以上 | 6ヶ月以上 | 3件以内が望ましい |

※大手と中小の比較をしていますが、可能な限り大手を利用してください。中小は審査基準が低い代わりに借入条件が厳しい(無利息期間が無い。高金利)からです。

審査が不安なら通過率の高いアコムがおすすめ

「とにかく審査に通ってお金を借りたい」ということであれば、迷わずアコムを選びましょう。

理由は、新規顧客の獲得に力を入れていて、大手消費者金融の中でも審査通過率が高いからです。

派遣社員が審査に通過するポイントとは?

「正社員といった正規雇用者ではない派遣社員がカードローン審査を受けるにあたっての注意点はありますか?」といった相談を受けます。

正規労働者である正社員と派遣社員とで審査基準に何ら変わりはありません。

しかしながら、派遣という雇用形態の性質上、審査において注意すべきことがあります。

今回は派遣社員がカードローン審査に落ちないために、押さえておくべきポイントをお伝えします。

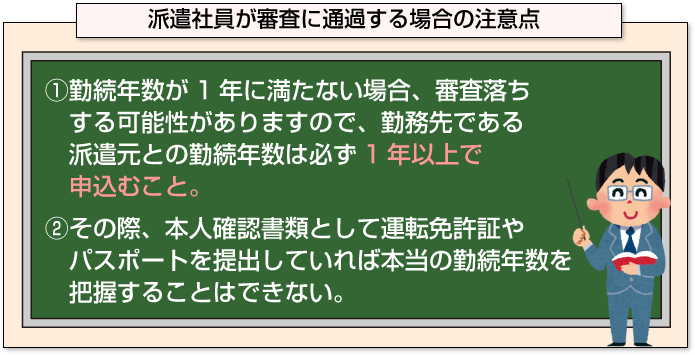

勤続年数が1年未満の場合は要注意!

雇用形態が派遣社員であれば、パソナやアデコなどの派遣会社(派遣元)からの社会保険によって健康保険証の発行を受けているはずですので、一般の正社員と条件は何ら変わりはありません。

注意して欲しいのが、派遣元との契約が切れると保険証を返却しなければなりません。これによって、無職状態になります。

また、派遣元と契約することで、新たな健康保険証が発行されます。これによって、勤続期間が完全にリセットされますので、審査上不利になります。

それでは、勤続年数が短い場合どんな点に注意して申込みすれば良いのでしょうか?

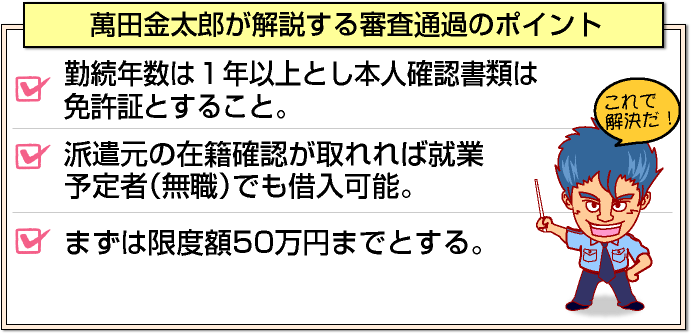

まず、勤続年数が1年に満たない場合、審査落ちする可能性があります。したがって、勤務先である派遣元との勤続年数は必ず1年以上で申込みしてください。

即日借りれるカードローン

勤続1年以上と書いて問題にならない?

その際、本人確認書類として、勤続年数がわかる健康保険証ではなく、運転免許証等を提出しておけば問題ありません。

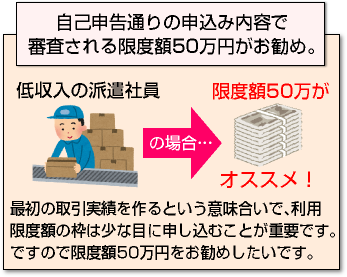

アコムなどの大手消費者金融会社の場合、利用限度額50万円までは、自己申告(申込書に記入した通りの)収入および勤続年数で審査されます。

したがって、融資希望額は必ず50万円以内と記入するようにしてください。

利用限度額50万円までの借り入れであれば収入証明書類の提出が不要なので、年収を多めに申告しても問題になりません。

つまり、前年度年収0円の人も限度額50万円まであれば、十分カードローンを利用できる可能性が高いということです。諦めていた方はぜひチャレンジして頂きたいです。

アコムやプロミスは初回利用者に対する無利息期間サービスも実施しており、金利負担も軽減できるのでおすすめです。

30日間無利息でお得なカードローン

現在、無職の人が審査に通過する方法

限度額50万円までであれば、自己申告内容で審査が行われますが、派遣会社との契約が切れた人や数ヶ月後に派遣先で仕事することが決まっている人の場合は、扱いが「無職」になります。

限度額50万円までであれば、自己申告内容で審査が行われますが、派遣会社との契約が切れた人や数ヶ月後に派遣先で仕事することが決まっている人の場合は、扱いが「無職」になります。

その場合、少なくとも1ヶ月程度は派遣先で仕事をしてから申し込むようにしてください。

理由は、派遣会社への在籍確認によって、在籍していないことがわかるからです。

さすがに、「契約の切れた元派遣社員」や「これから就業予定者」の人に対して「在籍しています。」と対応する派遣会社はありません。

キャッシングやカードローンを利用する際は、少なくとも就業後に申し込むようにしてください。

ただし、派遣会社へ事情を説明して「在籍しています。」といった対応を取ってもらえる可能性が高い場合は、この限りではありません。

無職でもカード発行される可能性が極めて高くなります。

審査通過率の高さで選ぶならアコムがおすすめ

派遣社員でも審査に落ちる人の特徴について

ここから先は、派遣社員でも審査落ちする人の特徴について言及したいと思います。

もし、ご自身がこれから紹介する特徴に当てはまるのであれば、銀行系、消費者金融系に関係なく、どの金融機関に申込みしても落ちますのでくれぐれも注意してください。

審査に落ちた申込者の属性

- 派遣社員(38歳、独身、年収360万円、現在他社借入れ金額0円)

- 勤続年数3ヶ月

- 2009年に某銀行カードローン100万円分の返済を半年滞納して、カード利用停止。その後、2012年に完済。

- 希望借入額40万円

この方の場合、正直に勤続年数を申告すると落ちしてしまいます。申込み時に勤続年数1年と記入しましょう。

しかし、この方が落ちた本当の理由は、消費者金融系カードローンを半年滞納したことにあります。これによって、カード利用停止になり、保証会社が本人に代わって銀行カードローンへ保証履行を行ったことによる事実が原因です。

カードの滞納は信用情報機関に記録されてしまう

滞納の事実はJICCなどの個人信用情報機関へ5年間記録されてしまいます。

滞納の事実はJICCなどの個人信用情報機関へ5年間記録されてしまいます。

具体的には、利用しているキャッシング会社、融資額、返済額、返済期間などの金融取引や契約者の個人情報(連絡先や住所など)が記録されています。

これによって、各社が申込者の信用情報を照会した際に保証履行の事実が判明するため、審査に落ちます。

「ブラック情報」や「ブラックリスト」と言えばお分かりの方も多いと思いますが、金融業界では異動情報・異動参考情報あるいは金融事故情報とも呼ばれています。

信用情報に異動情報(ブラック情報)が記録されていると、どのカードローン会社に申込みしても、ほぼ確実に審査に落ちます。

なお、保証履行とまでは行かなくとも、3ヶ月以上支払いを延滞すると異動情報として記録されます。この場合も当然のことながら、どのカード会社に申し込みしても審査に落ちます。くれぐれも注意してください。

審査通過率の高さで選ぶならアコムがおすすめ

限度額50万円までを勧める理由

優遇金利を狙って初めから大きな限度額を申し込む人がよくいらっしゃいます。

優遇金利を狙って初めから大きな限度額を申し込む人がよくいらっしゃいます。

しかし、勤続年数の短い派遣社員の場合は、低収入の人も多いため、自己申告通りの申込み内容で審査される限度額50万円をお勧めしたいです。

少額であれば審査のハードルが下がる

まずは、最初の取引実績を作るという意味合いで、利用限度額の枠は少な目に申し込むことが重要です。

なお、派遣社員の人でも限度額200万円程度であれば、1年以上取引があれば十分増枠が可能です。

真面目に返済をして取引実績を作れば、担当者から増額審査の案内電話が入ります。

そして、増額を希望の旨を伝えれば、最短30分で審査担当者から結果回答の連絡がきます。

増額を狙うなら遅延の無いように支払いをし、返済能力を示しましょう。

消費者金融業者をはじめとした貸金業者は、貸金業法の総量規制によって、年収の3分の1までしか融資できませんが、銀行系の場合は規制がありません。

従って、今後、年収の3分の1以上の枠を作ることを想定されている場合は、

- 三井住友銀行カードローン

- 三菱UFJ銀行カードローン

など銀行系を狙ってみても良いでしょう。

派遣社員が在籍確認を上手に乗り越える方法

企業規模の大きい会社へ派遣されると在籍確認がうまくいかず、在籍が確認されないため、そのまま保留といった状況が続きいつまでたってもカード発行されない。ことになります。

企業規模の大きい会社へ派遣されると在籍確認がうまくいかず、在籍が確認されないため、そのまま保留といった状況が続きいつまでたってもカード発行されない。ことになります。

ここでは派遣社員がカードローン会社の在籍確認乗り越えるための方法を解説します。

- ●勤務先は派遣元を登録

- ●念のため派遣元にも電話連絡が入ることを伝えておく

- ●在籍確認に自信がなければ電話以外で在籍確認が完了できるカードローンを選ぶ

勤務先は派遣元を登録

カードローン会社によっては、勤務先を「派遣元」と指定する会社もありますが、指定が無い場合も勤務先は「派遣元」で記載するようにしてください。

「派遣元」にする理由は2つあります。

- ●派遣先が変わっても対応できるから

- ●少しでも勤続年数を長く見せることができるから

念のため派遣元にも電話連絡が入ることを伝えておく

念のため、派遣元の担当者に電話が入る旨を伝えておいてください。

多くのカードローン会社では、職場へ連絡したい際、電話に出た人に以下のように伝えます。

「〇〇(個人名)と申しますが、〇〇(あなた)さんはいらっしゃいますか?」

この時、あなたが出れば在籍確認は終了。通常は派遣元で勤務していることは稀(まれ)ですから、「外出しています。」とあなたが在籍しているとわかる発言があれば在籍確認は終了です。

もし、電話に出た派遣元の担当者が、「言えない」「在籍していない」などの対応となると、在籍確認ができないことになります。

アデコのように在籍確認の電話に対応してくれない場合

派遣元会社によっては在籍確認の電話に対応してもらえないことがあります(たとえばアデコ)。

「アデコの派遣社員はカードローンを借りれないの?」と不安になるかもしれませんが、そんなことはありません。

会社の都合で電話対応してもらえない場合、ほとんどの消費者金融では代わりとなる手続きを認めています。例えば以下のような対応です。

- 社会保険証や社員証の提示

- 直近1〜3ヶ月の給与明細の提示

申し込み後、カードローン会社に相談してみましょう。

派遣社員がカードローン審査に通過するめのポイント

ここまで読んでいただければ、審査通過は「ほぼ間違いない」と言えます。しかし、派遣社員は正社員と比べて年収が低かったり、雇用の打ち切りなどのリスクがあります。

そこで、念のため以下のポイントを意識して、少しでも審査に通る可能性を高めましょう。

- ●申し込みは低めの限度額で

- ●申し込みは1社ずつ

- ●審査通過率の高いカードローンを狙う

申し込みは低めの限度額で

もし、多額のお金が必要ないのでれば、特に派遣社員の場合は、最初は低めの限度額(50万円以内)で申し込むことをお勧めします。

理由としては、

①年収に対して借りすぎといった印象を与えない

②計画的に借入できる人といった印象を与える

最初は少額で申込みしておけば、徐々に限度額を上げることが可能です。

申し込みは1社ずつ

短期間での多重申し込みは控えてください。

なぜなら、信用情報機関にカードローンの申し込み情報が記録され、「この人は短期間でこんなに申込みしてよっぽとお金に困っているのか?」とみなされ、どこからもお金を借りることができなくなる可能性があります。

一度に複数のカードローンを申込みするのではなく、1社ずつ確実に審査を受けてください。

審査通過率の高いカードローンを狙う

カードローンは、審査に通過しやすいものと、通過しにくいものがあります。

審査に自信がない人に限って、なぜか審査難易度が高いカードローンを選択していますが、確実に通るところを申し込まなければ、「信用情報に申込みした記録」だけが溜まっていき、ますます審査に通りにくくなります。

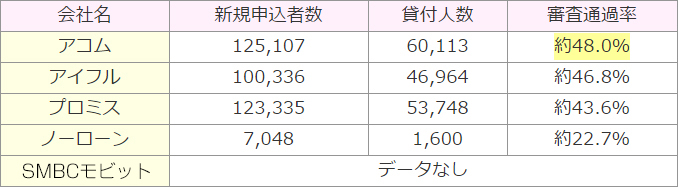

以下は大手消費者金融の審査通過率です。これは、各社のIR情報をまとめたものですが、審査通過率の最も高いカードローンを選ぶことも重要です。

審査通過率で選ぶならアコムがおすすめ

派遣社員におすすめのカードローン3選

| 選定ポイント | なぜそのポイントが重要なのか |

| スピード審査&融資 | 借入まで2週間以上かかるものがあり即日審査&融資対応を行っていないカードローンがかなりあるため |

| 金利は高すぎないか | 例えば1%金利が変わるだけで、数千円や数万円返済額が変わる可能性がある。無利息期間に対応しているカードローンは貴重な存在。 |

| 審査は厳しすぎないか | 派遣社員の方でも確実に通過したという実績が十分なカードローンがベスト。審査が厳しすぎるのは除外。 |

| 全国どこでも借りれるか | カードローンによっては地域限定のみもあり、全国対応の方が、提携ATMや無人契約もあるため非常に便利 |

4つのポイントを全て満たしたカードローンは以下の3社です。

1:アコム

[af_acom]2:プロミス

[af_promis]3:アイフル

[af_aiful]派遣社員がおまとめローンを組む方法

派遣社員だからと言って「おまとめローン」が組めないなんてことはありません。

通常のカードローンと同様に「勤続年数と在籍確認」に気をつければ大丈夫です。

おまとめローンは総量規制の対象外

消費者金融だとしてもおまとめローンは総量規制を受けません。

「借入額を合計すると年収の1/3超えてる…」

という場合でも、それが原因で審査に落ちることはないのでご安心ください。

おすすめの会社はアイフル

おまとめローンで選ぶ場合には、アイフルが断然おすすめです。理由は借入限度額が高く、金利が安いからです。

とにかく返済負担を減らしたい人におすすめ

派遣社員に限らずですが、おまとめローンを利用するには以下のような注意点もあります。

- 追加借入ができなくなる

- 返済総額が大きくなるかもしれない

『もう返済することだけを考えたい人』や『返済負担をできる限り少なくしたい人 』には最適なサービスですので、ぜひ勇気を持ってチャレンジしてみましょう。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |