個人事業主(自営業)・フリーランスが審査に通過するポイントとは?

給与所得者である会社員と比べ、カードローンやキャッシングの審査で厳しく見られがちな個人事業主(自営業者)。

給与所得者である会社員と比べ、カードローンやキャッシングの審査で厳しく見られがちな個人事業主(自営業者)。

借り入れまでのハードルが高いように感じてしまいますが、ポイントを押さえれば自営者も問題無くカードローンの審査に通ることができます。

今日は個人事業者やフリーランス、自営業者の人がカードローン審査に通過するためのポイントについて解説したいと思います。

自営業がカードローン審査に通るためのポイント

自営業の人がカードローン審査に通過するためのポイントは以下の3つです。

- 営業年数は5年以上で申告する

- 収入証明が不要な会社を選ぶ

- 好印象な資金使途を申告する

営業年数が短いと審査に落ちやすい

自営業者の場合、営業年数がネックになってきます。会社員と比べ個人事業主は安定性を疑問視されやすいからです。最低5年以上はないと、審査基準に通過する可能性が低くなります。したがって、営業年数が短い人は5年と申告して下さい。

また、申込み時にご自身の屋号と事務所が自宅の人であれば、自宅固定電話の電話番号を記入してください。

中には、適当に架空の屋号で造園業を営んでいると申告する人などもいますが、特に問題ありません。

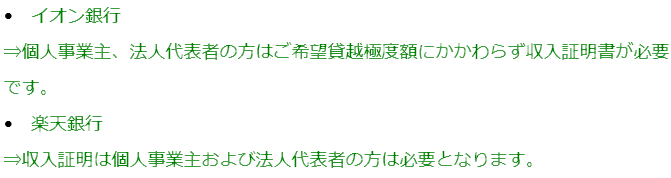

希望限度額は50万円までにする

利用限度額が50万円までであれば、収入証明書類の提出が不要となります。自己申告通りの属性で審査されますので安心してください。

金融機関によっては、帝国データバンクのデータを照会する会社があります。

また、下記に挙げる金融機関は確定申告書や所得証明書などの収入証明書類の提出が義務づけられますので、営業年数の浅い人や収入証明書類の提出ができない人は避けた方が無難です。

不安であれば後ほど紹介するカードローンを選んで下さい。

お金の使い道は「レジャー資金」と申告すべし

資金使途として、事業性資金(事業資金)での融資を行っていない会社もあります。したがって、申込み時は、資金使途は必ず「レジャー」としてください。

事業用資金や運転資金と申告しなければ問題ありませんが、プロミス、みずほ銀行カードローン、三井住友銀行カードローンの利用目的は生計費(生活費、レジャー資金、教育資金など)に限られます。

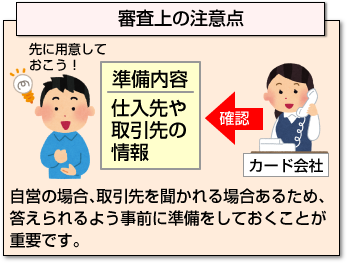

なお、自営業者の場合も会社員のような在籍確認の電話はあります。その際、本人確認時に自営の事実確認として仕入先や取引先を聞かれる場合がありますので、最低限答えられるように準備しておいてください。

個人事業主・フリーランスに優しいカードローン

[af_acom]自営業者におすすめのカードローンはアコムとSMBCモビット

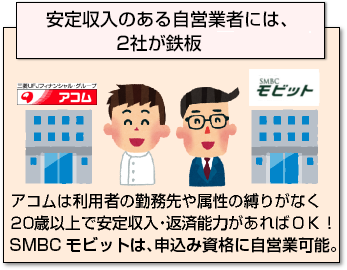

安定した収入がある個人事業主へお勧めの消費者金融業者としては、アコム、SMBCモビットこの2社が鉄板です。

安定した収入がある個人事業主へお勧めの消費者金融業者としては、アコム、SMBCモビットこの2社が鉄板です。

アコムは審査において利用者の勤務先や属性を縛ることは実施していません。したがって、20歳以上で継続的でかつ安定収入ならびに返済能力があれば、自営業でも何の問題もありません。

SMBCモビットは、申込み資格に安定した収入がある自営業のみ可能としていますので、限度額50万円までであれば、問題なくローン契約できるでしょう。

ただし、両社とも過去の返済で延滞した等で信用情報にブラック情報があると即審査落ちしますので、くれぐれもご注意ください。

[af_txt007]個人事業主・フリーランスに優しいカードローン

[af_acom]

アコムを既に申込みした人は以下のカードローンもお勧め

[af_aiful] | |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |