外国人がカードローン審査を受ける際の注意点について

私が以前勤務していた消費者金融会社では、永住権がありかつ外国人登録証明書があれば外国籍の方にも貸していた時期もありましたが、途中から貸出をすることをやめてしまいました。理由は、本国に帰られたら回収が不可能になるからです。

この辺りの考え方は、各社が足並みを揃えているわけではありませんが、少なくとも私が所属していた会社では、外国籍のある方への融資は債権回収のリスクが高いため一切行っていませんでした。

しかし、この情報は各社のホームページやパンフットには表立って記載はしておりません。本来であれば、申込資格に外国籍不可とすべきなのでしょうが、「差別につながる。」ため表記していないのだと思います。

現在、各社とも申込み条件に安定した収入があって年齢制限をクリアしていれば融資可能としていますが、外国籍の人に対して審査上マイナス評点を行っている会社が存在しているのも事実です。

現在、各社とも申込み条件に安定した収入があって年齢制限をクリアしていれば融資可能としていますが、外国籍の人に対して審査上マイナス評点を行っている会社が存在しているのも事実です。

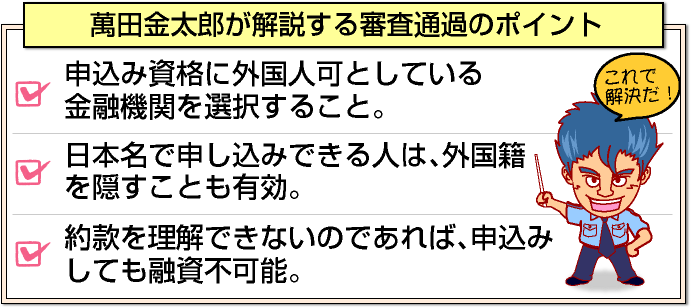

従って、外国籍の方がキャッシングやカードローンの契約を行いたいのであれば、申込み資格に外国人契約者も可能としている金融機関であれば、審査通過の可能性が高くなります。

現在、外国籍でも融資可能としている金融機関としては・・・

- イオン銀行カードローン

- オリックス銀行カードローン

- 三菱UFJ銀行カードローン、バンクイック

各社とも永住権さえあれば、永住権や特別永住権に関係なく、申込み可能です。外国籍の方は、まずは、イオン銀行⇒オリックスの順番から申込みしてみてください。

その他の金融機関は融資してくれないのでしょうか?

外国籍の方がカードローンを利用したいのであれば、前述の通り、外国人を可能としている金融機関に申込みされることをお勧めしたいのですが、先程ご紹介した金融機関を利用したくない。

あるいは利用できない事情(当該金融機関における過去の事故歴)がある方は、これから紹介する方法で申込みすれば良いでしょう。

それは、外国人として申し込むのではなく日本人として申し込む方法です。

それは、外国人として申し込むのではなく日本人として申し込む方法です。

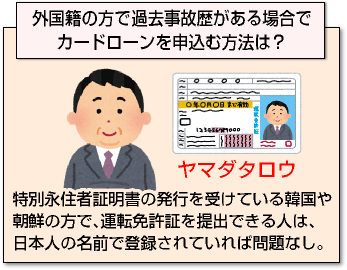

在留カードではなく特別永住者証明書の発行を受けている韓国や朝鮮の方で、必要書類として運転免許証を提出することができる人は、日本人としての名前で登録されていれば問題ありません。

現在、運転免許証には、本籍地の記載が無くなりましたので、特別永住者の在日外国人であれば可能です。

しかし、在日年数が長くても、日本語での名前が確認できる必要書類が出せなければ、厳しいです。

なぜ、金融機関は外国人に対して厳し目の審査を行っているかと言うと、結局の所、「規約や約款を理解することができるか?」が非常に重要だからです。

「約款読めません。理解できません」こんな人に融資しても、回収リスクが高いだけなので、審査に落とさざるを得ないといった事情があるからです。

なお、永住権のある外国籍の方で、いくら利用限度額の低いカードローンを申込みしたとしても信用情報に事故歴が残っていると、どの保証会社でも審査に落ちます。

延滞歴のある人は、一度ご自身の信用情報を開示されることをお勧めします。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |