生活保護受給者の審査通過ポイントとは?

「生活保護を受けてるけどお金を借りたい。」そんなあなたに向けてこの記事を書きました。

「生活保護を受けてるけどお金を借りたい。」そんなあなたに向けてこの記事を書きました。

申し込み方法さえ工夫すれば、生活保護受給者だってキャッシングできます。また、カードローンを使わずお金を借りる方法も存在します。

この記事では生活保護受給者がカードローン審査に通過するポイントと、カードローン以外でお金を借りる方法を解説します。

生活保護でお金を借りる方法

生活保護受給者がお金を借りるには2つの方法が考えられます。

- テクニックでカードローン審査を通過する

- 社会福祉協議会の貸付制度を利用する

以下で詳しく説明していきます。

生活保護受給者がローン審査に通過する方法

金融会社がキャッシング審査やカードローン審査で生活保護受給者を通すことはほぼありません。

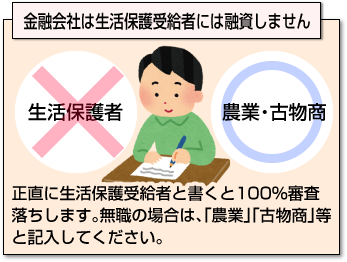

お金を借りたいなら生活保護受給のことは言わない

生活保護受給者が審査に通過するための絶対条件は、「生活保護受給者であることを隠すこと」です。

また、審査を申し込む先ですが、銀行は審査が厳格なので必ず消費者金融を選ぶようにして下さい。

なぜ生活保護を隠す必要がある?

そもそも生活保護の受給資格として、以下が条件になっています。

生活保護受給の条件

- 資産がない

- 扶養者がいない

- 収入が最低賃金以下

- 何らかの事情で働けない

金融会社は、お金を貸した人から受け取る利息によって収益を得ています。

お金を貸す相手は「返済能力がある」ことが大前提となりますが、生活保護受給者は一般的に「返済能力がない」と判断されます。そのため、ローン審査に通らないのです。

法律上の問題はない?

上記は生活保護法第六十条の抜粋ですが、違法であるという主張はこの「支出の節約を図らなければならない」ことを根拠にしているようです。

確かに、生活保護費は税金から支払われているので、受給者は節制に努めなければなりません。道徳的にも、借金の返済に生活保護費を割り当てるのはよろしくないでしょう。

しかし、借金を直接的に禁止している記載はありません。つまりは、生活保護受給者が借入をすることは法律的には問題ではないのです。

お金を借りるための4つのポイント

1:生活保護のことは言わない

生活保護受給者であることは、信用情報機関を照会しても分かりません。つまり、自己申告さえしなければ金融会社に知られることはありません。

2:職業欄を必ず記入する

職業欄には、生活保護を受給しながらも働いている人は、その勤め先を書きましょう。

また、無職の場合、正直に「無職」と書くと審査落ちしてしまうので、「農業」や「古物商」等と記入することをおすすめします。

詳しくは無職がカードローンの審査に通過する方法をご覧ください。

3:収入証明書を提出しない

消費者金融からのキャッシングでは、以下2つに当てはまっていれば収入証明書類を提出する必要はありません。

収入証明書が不要なケース

- 借入金額が50万円以内

- 他社を含めた借入合計が100万円以内

また、審査通過後に虚偽の事実がバレても金融会社に咎められることはありません。

つまり、年収の額が実際と違っていても問題になることはないということです。

4:年収の金額は借りたい額の3倍以上を記入する

注意点として、消費者金融は契約者の年収の1/3の金額までしか融資できないと法律で決まっています。なので、借入希望額の3倍以上の金額を年収欄に記入してください。

お金を借りるためのポイントまとめ

ポイントをまとめると以下のようになります。

審査に通るためのポイント

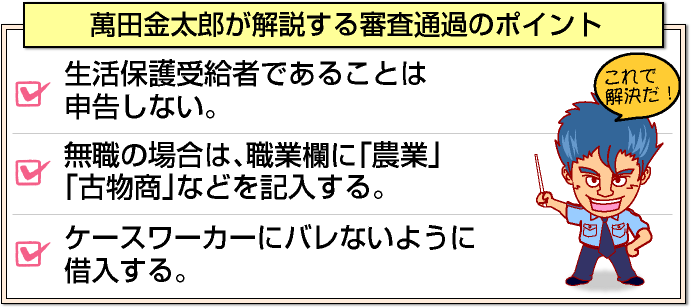

- 生活保護受給者であることは申告しない

- 職業欄は何かしらを記入(無職はNG)

- 借入希望額は50万円以内とする

- 年収は借入希望額の3倍以上の金額が必要

ただし、キャッシングを利用したことがバレた場合、生活保護の受給が打ち切られてしまう可能性があるため注意が必要です。

ここはワケありでも積極的に借りれます

お金を借りるためのポイントまとめ

生活保護者のキャッシングがバレる理由と対策

注意点として、ケースワーカーや申請先の役所の判断次第では生活保護費が支給停止になることがあります。

なぜ借金ばバレるのか?

前述したように、ケースワーカーは受給者の銀行口座などをチェックしています。従って、キャッシングで大きな収入があるとバレてしまい、受給停止になってしまう可能性があります。

支給打ち切りにならなくとも、例えば1ヶ月12万円の生活保護費を貰っている人がキャッシングで5万円借りた場合、その5万円は収入扱いになるため、収入申告書に5万円の収入があったことを申告する義務が生じます。

その後の生活保護費の受給額は、12万円から収入の5万円を引いた7万円となってしまうため、5万円の受け取り損と利息が発生してしまいます。結果的に、借りない方がよかったことになってしまうのです。

バレないための注意点

キャッシングを受けるときは、ATMから現金で借りるようにしてください。銀行口座への振込で借りてしまうと、ケースワーカーのチェックが入ったときにキャッシングがバレてしまいます。

タンス預金が書類で発覚することは滅多なことがない限りあり得ません。

しかし、「まとまったお金がないと買えないような高価な物」が増えていると気付かれてしまいますので注意しましょう。

返済の際も、口座自動引き落としだとバレてしまう可能性が高いため、店頭に直接行くかATMを使って返済することをお勧めします。

クレジットカード所持が認められるケースも

一方、ショッピングのためのクレジットカード所持に関しては役所やケースワーカーによっては許可しているところもあるようです。

ケースワーカーと相談してから審査を受けるとよいと思います。再就職するために必要と見なされるネット回線のカード決済は問題無しとしているケースもあります。

単にインターネットのショッピング等で便利だからカードを利用したいという方は、銀行口座の残高分までしか使用できないデビットカードをお勧めします。

VISAデビットカードなどであれば、審査難易度は限りなく低くなります。

キャッシング以外でお金を借りる方法

生活保護受給者が借入を行う2つ目の方法として、「社会福祉協議会(社協)が行う貸付制度」を利用する方法があります。

社協が行う「生活福祉資金」を利用した借入は生活保護者にも認められています。以下で簡単に解説いたします。

生活福祉資金の種類

社協が行う貸付金には以下の4種類があります。

- 総合支援資金(生活費)

- 福祉資金(福祉費)

- 教育支援資金

- 不動産担保型生活資金

資金の種類によって、使い道、借りられる金額(貸付限度額)、返済の期間(償還期限)などが異なります。

貸付の対象となる世帯

生活福祉資金は誰でも借りられるわけではなく、貸付対象となる世帯が決められています。具体的には以下の世帯です。

- 低所得世帯

- 障害者世帯

- 高齢者世帯

低所得世帯

必要な支援があれば独立自活が認められるが、他で借入をすることが難しい世帯

障害者世帯

身体障害者手帳、療育手帳、精神障害者保健福祉手帳を持つ人がいる世帯

高齢者世帯

65歳以上の高齢者がいる世帯

貸付の条件

貸付条件については、資金の種類や用途によって細かく定められています。まずは各市区町村の社会福祉協議会で相談してみることをおすすめします。

実際にどれくらい借りられるのか

借りられる金額は資金の種類にもよりますが、生活費については数万円程度がほとんどです。

貸付金の金利

金利は連帯保証人を立てるか否かで変わります。

- 連帯保証人を立てれば無利子

- 連帯保証人を立てない場合は年利1.5%

家・土地を担保とする不動産担保型については3%が基準となります。

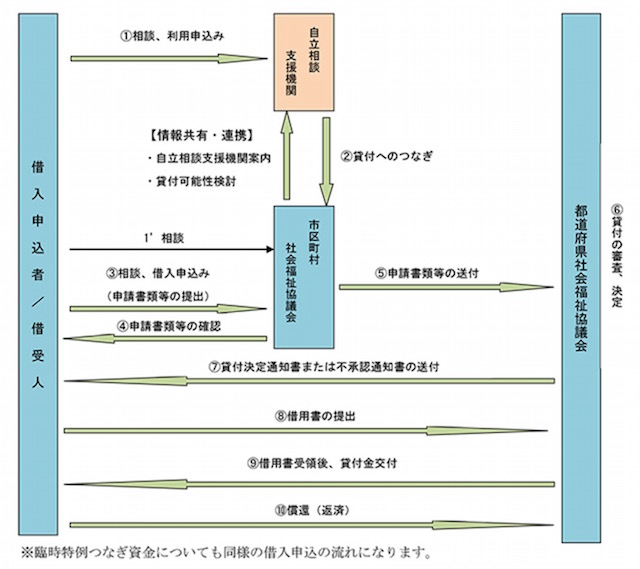

借入までの流れ

総合支援資金(生活費・生活立て直し)か、それ以外(福祉資金・教育支援資金・不動産担保型生活資金)かで変わります。

総合支援資金の場合

福祉資金・教育支援資金・不動産担保型生活資金の場合

非常にありがたい仕組みだが使いにくい点も多い

借入を行うのことが困難な生活保護受給者にとって、社協の貸付金は非常にありがたい制度です。

ただし、出産・転居・病気の治療など資金使途が限られる上に、使途によっては生活保護費以外の収入で返済する必要があります。もちろん手続きは煩わしくて時間もかかります。

すぐに使える自由でまとまったお金が必要なら、一般の金融機関を利用するほかありません。今回お伝えしたことを参考に、あなたに合った方法を選択して下さい。

ワケありの人にお勧めのカードローン

闇金業者にだけはくれぐれもご注意を

生活保護受給者がキャッシング審査に確実に通過するのは、大手の消費者金融や銀行系の金融会社だとやはり難しいのが事実です。

信用情報が良好(自己破産・その他債務整理等の金融事故がない)で安定した収入があれば可能性はありますが、そういう方は多くはないでしょう。

ただし、キャッシング審査にしてもカード審査にしても、あくまでも生活保護受給者ではないことを前提に審査を受けてください。

生活保護受給者という事実を全面に出して審査通過できるのは、街金融や闇金融だけです。

このようなヤミ金業者を利用すれば、違法な高金利を要求され、借金返済に困窮することは目に見えています。絶対に関わらないで下さい。

もしヤミ金からお金を借りてしまった場合は、専門家の弁護士にすぐ相談して下さい。法テラスを利用すれば無料で相談に乗ってもらえます。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |