ブラックがカードローンの審査に通過する方法

このページをご覧の方は、ご自身が過去に自己破産、債務整理、返済の支払いが滞ったことによってブラック認定を受けてしまい、信用情報機関に異動情報(事故情報)として記録されているため、カードローンやキャッシングに申込みしてみたものの審査に通らない。

しかし、今どうしてもお金が必要なので、金融事故者やブラックリストでも借りれる金融機関を探されている方だと思います。

ブラックになる原因とは?カードローンを利用するなら知っておきたいブラックリストについて

「延滞するとブラックリスト入りになる」という言葉を聞いたことはないでしょうか?実のところ「ブラックリスト」というものは存在しません。

「延滞するとブラックリスト入りになる」という言葉を聞いたことはないでしょうか?実のところ「ブラックリスト」というものは存在しません。

カードローンを利用する人の間で度々話題になるブラックの定義はかなり曖昧で、解除する方法についての見解も様々とされています。

ここでは、どのような場合にブラックリスト入りになるのかその原因について解説していきます。

ブラックの定義とは?

先述したとおり、ブラックリストというリストは存在しません。ここではブラックの定義について解説していきます。

簡単に言えば、ブラックとは個人信用情報機関に金融事故情報が記録されている状態を指します。 次のようなことをしてしまうと金融事故情報が記録されます。

61日以上または3ヶ月以上の延滞

ブラックリスト入りする原因でもっとも多いのが「61日以上または3ヶ月以上の延滞」です。契約で決めた期日に返済できず、その状態が長期的に続くことを指します。

カードローンやクレジットカードの延滞はもちろん記録されますが、意外と知られていないのが「携帯電話(スマホ)の分割払いを含む携帯電話料金の延滞」です。

通常、携帯電話料金の支払いが個人信用情報機関に登録されることはありません。しかし、近年は携帯電話本体の分割購入を含めた料金プランが多く、これには割賦販売法という法律が適用されます。

これにより、利用者の支払い能力を調べる義務があり、信用情報を利用されます。要するに、携帯電話を分割で購入すると個人信用情報機関に購入履歴が記録され、それを含めた携帯電話料金を延滞してしまうと延滞履歴が記録されてしまうのです。

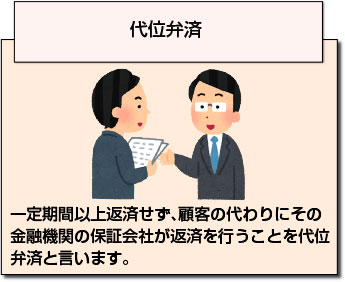

代位弁済

一定期間以上返済せず、顧客の代わりにその金融機関の保証会社が返済を行うことを代位弁済と言います。

一定期間以上返済せず、顧客の代わりにその金融機関の保証会社が返済を行うことを代位弁済と言います。

保証会社が顧客に代わって金融機関に一括返済します。

返済後は、顧客は保証会社に対し返済をしなければいけません。

身近な例で言えば銀行カードローンが挙げられます。銀行カードローンでは、銀行ごとに保証会社と契約しています。

たとえば、三菱UFJ銀行カードローンバンクイックの保証会社はアコムです。

もし、カードローンを返済できなかった場合、アコムが利用者の代わりに三菱UFJ銀行に一括返済をして、顧客は今後アコムに対して返済をすることになります。

強制解約

カードローン会社やクレジットカード会社から一方的に解約手続きを行うことを強制解約といいます。長期延滞、返済催促の無視、虚偽の内容で契約などの理由で強制解約となります。

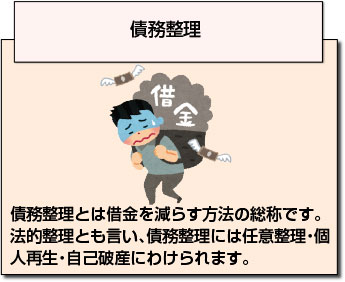

債務整理

債務整理とは借金を減らす方法の総称です。法的整理とも言い、債務整理には任意整理・個人再生・自己破産にわけられます。

債務整理とは借金を減らす方法の総称です。法的整理とも言い、債務整理には任意整理・個人再生・自己破産にわけられます。

いずれの方法でも金融事故情報が記録され、保有期間は任意整理・個人再生は5年間、自己破産は最長10年間となります。

以上の履歴は、その事実が発生したときから個人信用情報機関に記録されます。

カードローン審査では、申込者の信用情報を必ず確認するのでブラックリスト入りしているかどうかは一発でバレてしまう仕組みとなっています。

そして、金融事故情報がある=信用できない人というレッテルをはられるので、カードローン審査を通過することはほぼ不可能となります。誰だって信用できない人にはお金を貸したくありませんから当然ですよね。

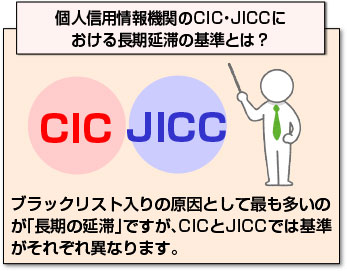

CICの延滞の基準がややこしいので詳しく解説します

ブラックリスト入りの原因として最も多いのが「長期の延滞」ですが、CICとJICCでは基準がそれぞれ異なります。

- CIC:61日以上または3ヶ月以上の延滞をした場合

- JICC:3ヶ月以上の延滞をした場合

JICCの場合は、3ヶ月以上支払いの延滞が続けばブラックリスト入りとなるシンプルな基準です。 これに対しCICの基準は少しややこしくなっています。

よくある勘違いが「61日を超えていても3ヶ月を超えていないからセーフ」というもの。これは間違いです。 正しくは、

- 61日以上延滞日数が続いた

- 延滞月数が3ヶ月目に入った

このどちらかに該当すればブラックリスト入りになるという意味です。

例1)毎月末日が返済日のカードローン、11月30日が期日の返済を長期延滞したとする

「61日以上の延滞日数」になるのはいつ?

⇒1月30日になる

「延滞月数が3ヶ月目」に入るのはいつ?

⇒2月1日になる

上記の場合、3ヶ月目に入っていないが日数で61日以上の基準に到達しているのでブラックリスト入りとなります。

例2)毎月末日が返済日のカードローン、1月31日が期日の返済を長期延滞したとする

「61日以上の延滞日数」になるのはいつ?

⇒4月2日になる

「延滞月数が3ヶ月目」に入るのはいつ?

⇒4月1日になる

上記の場合、4月1日の時点では延滞日数は61日以上の基準に達していませんが、延滞月数が3ヶ月目に入っているのでブラックリスト入りとなります。

ブラックが残る期間は事故原因と登録機関の組み合わせで決まる

ブラックが残る期間は、

ブラックが残る期間は、

- 何が原因で金融事故情報が記録されたか

- どの信用情報機関に記録されたか

この2つの条件によって異なります。 金融事故情報が記録される原因は「長期延滞」「代位弁済」「強制解約」「債務整理」の4つ、信用情報機関は「CIC」「JICC」「KSC」の3つです。

ブラックが残る期間は下記の表のとおりです。

| CIC | JICC | KSC | |

| 長期延滞 | 5年 | 1年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 強制解約 | - | 5年 | - |

| 任意整理 | - ※1 | 5年 ※2 | - ※3 |

| 個人再生 | - | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

※1 CICでは任意整理そのものの情報は登録されませんが、任意整理する前に長期延滞していれば長期延滞としての金融事故情報が記録されます。この場合、金融事故情報が消えるのは完済から5年となります。

※2 JICCでは任意整理の情報は登録から5年間です。仮に5年を超える期間で分割返済するとなった場合でも、登録期間は変わりません。そのため、任意整理の支払いが完了していなくても任意整理の情報が消えるというケースもあり得ます。

※3 KSCには任意整理の登録はされませんが、銀行の場合任意整理の通知を受けると、保証会社が代位弁済することがあるので、この場合は代位弁済による金融事故情報が登録されます。代位弁済は完済から5年間残ります。

注意すべきは上記の期間が完済した日から計算されることです。返済残高が残っている状態だとカウントされません。

【要注意】軽微な延滞ならブラックじゃないから安心!というわけではない

長期にわたる延滞(61日以上または3ヶ月以上)はブラックリスト入りになると説明しましたが、逆に「短期の延滞なら問題ないのか?」と気になるところではないでしょうか。

長期にわたる延滞(61日以上または3ヶ月以上)はブラックリスト入りになると説明しましたが、逆に「短期の延滞なら問題ないのか?」と気になるところではないでしょうか。

確かに、軽微な延滞であれば個人信用情報機関に金融事故情報が記録される可能性は低いです(基準はカード会社によるので絶対ではありません)。

しかし、短期の延滞の場合でもカードローン審査に影響を及ぼすことはあるということは覚えておきましょう。

というのも、短期の延滞では金融事故情報が記録されなくとも「延滞した」という事実は記録されます。

審査するカード会社には、申込者が延滞したことがあるということがバレてしまうのです。 実際に軽微な延滞をすると個人信用情報機関にはどのように記録されるのかご紹介します。

短期延滞の記録方法

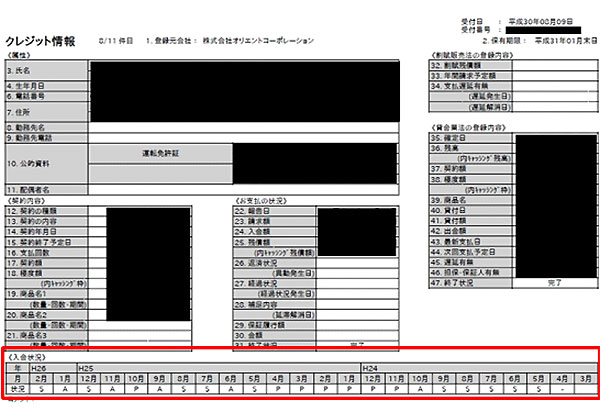

下記は、CICに記録されている信用情報です。

期日までにきちんと支払いができていれば、入金状況欄には「$」マークが記録されます。

これに対し、支払いを遅延すると「A」マークが記録されます。

これは支払い遅延を意味するマークです。 入金状況欄にAマークがあってもブラックリスト入りするわけではありませんが、支払い遅延のマークが付いた後、きちんと支払いしても2年間はその情報が記録されたままとなります。

未入金マークがあると審査が不利になる

そして、Aマークがあることでカードローン審査に通りにくくなります。ブラックほど審査が厳しくなるわけではないですが、不利になることには変わりません。

ブラックじゃなくても、たった数日の支払い遅れが後のカードローン審査に悪影響を及ぼす結果になるということは肝に銘じておいてください。

そして、少しでも審査通過の可能性を上げたいなら、支払い遅延はしないことです。 ちなみに、Aマークをつける基準は金融機関によって異なります。

たった1日遅れただけでもAマークをつけるところもありますので、1日たりとも送れないように注意してください。

ブラックリスト入りにならないケース

どんな支払でも延滞するとブラックリスト入りになるわけではありません。ここではブラックリスト入にならないケースについて紹介していきます。

ガス代・電気代・NHK料金の支払い延滞

ガス代や電気代、NHK料金などの支払いを延滞してもブラックリストイリすることはありません。

ガス代や電気代、NHK料金などの支払いを延滞してもブラックリストイリすることはありません。

その理由はカンタンで、これらの支払いは個人信用情報機関に登録されないからです。

ただし、支払い方法をクレジットカードに設定している場合は、カード自体の支払いを延滞すればブラックリスト入となります。

コンビニで公共料金を支払っている場合や口座引落の場合のみ延滞してもブラックリスト入りしないという事です。

- ガス代や電気代を口座引落しで払っている:延滞してもブラックリスト入りしない

- ガス代や電気代をカードで払っている:延滞すればブラックリスト入りする可能性あり

軽微な延滞

軽微な延滞とは、たとえば口座の残高が不足していて当日に引き落としされなかった・・・程度のうっかりした延滞の場合です。

カード会社でも「恐らくうっかりしていたんだろう」と配慮してくれるケースが多いです。返済日を過ぎてしまっても即座に支払いすれば、延滞として問題になることはありません。

ただし、年に何度も支払い遅れがあると問題視される可能性が高くなります。この場合は、個人信用情報機関に延滞の記録をつけられてしまうこともあるので注意してください。

家族がブラックリスト入りしている

カードローン審査では、申込者の信用情報を確認することはあっても家族や配偶者の信用情報までも確認することはありません。正確には確認できないのです。

カードローン審査では、申込者の信用情報を確認することはあっても家族や配偶者の信用情報までも確認することはありません。正確には確認できないのです。

仮に家族がブラックリスト入りしたとしても、申込者自身がブラックリスト入りしていなければ審査通過は可能です。

「家族がブラックリスト入りしているから審査に落ちた・・・」という人は、それ以外の理由で審査落ちしていると考えるべきです。

過払い金請求をした

消費者金融やカード会社に過払い金請求を行っても、ブラックリスト入りにはなりません。

ただし、利息制限法によって引き直しを行った結果債務が残ってしまう場合は、債務整理の記録がつけられてしまうことがあります。不安な人は、過払い金請求する前に弁護士に事務所等に確認してみてください。

ブラックを消す裏技はない

ブラックリスト入りしても、借りたお金を全額返済すればすぐに削除できると思っている人は多いですが、これは間違いです。

ブラックリスト入りしても、借りたお金を全額返済すればすぐに削除できると思っている人は多いですが、これは間違いです。

長期延滞や債務整理などによってつけられた金融事故情報は、最短でも5年間、長期の場合は10年間も個人信用情報機関に残ります。

ブラックを消すための裏技など存在しない

この期間を経過しないことには金融事故情報は削除されません。 ネットでは度々「ブラックリスト消す方法」などと謳った裏技を紹介しているサイトを見かけますが、ブラックリスト消す裏技なんて存在しません。

決してそのような情報を鵜呑みにしないようしましょう。 そして、ブラックリスト入りしている間はカードローンを利用することはできませんし、それ以外にもクレジットカードは作れませんし、住宅ローンや自動車ローンを組むこともできなくなるなど不便な生活を送るハメになります。

そうならないためにも、どのようなことをするとブラックリスト入りするのかをきちんと理解しておき、記録されないことが一番です。

ブラックでも絶対通るカードローンとは

そこで、今日はブラック認定を受けてしまった人が、お金を借りる方法について解説したいと思います。

絶対借りれるクレジットカードについても紹介していますので、ぜひ最後までご覧ください。

個人信用情報が審査に占めるウェイトとは?でも解説していますが、銀行系、消費者金融系に関係なく金融会社は、審査の際に信用情報に記録されている情報を重要視します。

ブラックでも借りられる銀行は無し

結論から先に申し上げると銀行系カードローンの場合は、延滞や滞納歴等の事故情報があると、ほぼ確実に審査に落ちます。これには、一切例外が無いと考えてください。

結論から先に申し上げると銀行系カードローンの場合は、延滞や滞納歴等の事故情報があると、ほぼ確実に審査に落ちます。これには、一切例外が無いと考えてください。

しかし、一部の消費者金融系は、異動情報があっても借入れ可能です。つまり、過去がブラックでも借りることができるということです。

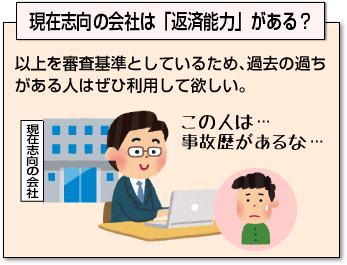

現在志向のカードローンなら可能性あり

それはどんな会社なのかと言いますと、審査の際「現在志向」を重視しており、過去の過ち=事故歴を足きり(審査落ち)の対象としていない会社に申込めば審査通過の可能性が極めて高くなります。

残念ながら銀行系や一部の消費者金融系は、過去の過ち(異動情報)を審査上、非常に重視します。

金融事故者の過去の過ち(延滞や債務整理)は、シーアイシー、日本信用情報機構には5年間記録が残ります。全国銀行個人信用情報センターでは、官報情報については、破産・民事再生手続きの開始決定から10年間記録されます。

なお、銀行系カードローンは、このシーアイシー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3機関を必ず照会し、過去の事故情報があると必ず審査に落とします。従って自己破産した人は、最低でも10年間は、銀行系を利用できないことになります。

また、一部の消費者金融系は、このシーアイシー(CIC)、日本信用情報機構(JICC)を照会します。銀行系同様、事故情報があると審査に落とします。

これは、現在進行形の滞納や延滞が無い人でも異動情報があるだけで審査に落ちるので、事故歴のある人は、信用情報回復を待ってから申込みしてください。と一般的には言われています。

あわせて読みたい

現在志向のカードローン

過去の過ちを重視しない会社とは?

それでは、前置きが長くなってしまいましたが、「現在志向の会社」つまり過去の過ちを審査上、重視しない会社とは、どこかと言いますと、このカードです。

絶対借りれる消費者金融だと断言はできませんが、審査通過の可能性が非常に高いと言えます。

理由は、独自の審査基準にあります。残念ながら審査基準はトップシークレットですので、公(おおやけ)になることは絶対にありませんが、過去に私の元へ相談に来られた方でこのカードの審査に通過した人の属性を挙げます。

土木系日雇いの肉体労働者(日給1万円、携帯電話本体の割賦支払いの延滞によってCICへ異動情報あり。現在は延滞解消済み)

ラブホテルの従業員(不定期雇用でアルバイト待遇、勤続3ヶ月、月収12万円)

- ソープ嬢(現店舗への勤続1年、年収500万円、日本学生支援機構の奨学金を滞納し、全国銀行個人信用情報センターに延滞歴が記録されている。現在は奨学金の返済は終了。)

兼業主婦(現在スーパーのレジ打ちによるパート収入が月に8万円程度あり。過去にパチスロにはまりカードローン5社から総額200万円の借金を負うが、民事再生手続きを行う。これによって、シーアイシー、日本信用情報機構、全国銀行個人信用情報センターの3機関に異動情報としての記録がある。債務整理先には、このカードが含まれていない。)

IT会社役員(年収800万円、クレジットカードやカードローン債務が100万円あったが、刑務所に収監されたため、5年間未払い状態が続く。信用情報未開示だが、延滞状態が続いているため異動情報があるものと推測。出所後借金は完済。未払い先にこのカードが含まれていない。)

他にもいらっしゃいますが、カードローンに詳しくない人でも、これらの属性の人は、借入れができないと考えがちですが、この5名の方全員が審査に通過しています。

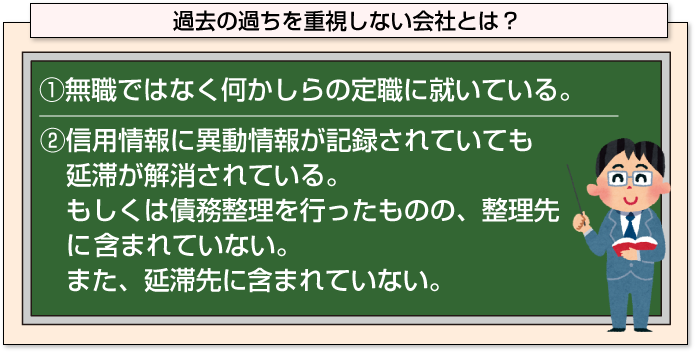

一見、属性がバラバラですが、皆さんそれぞれに共通点があります。

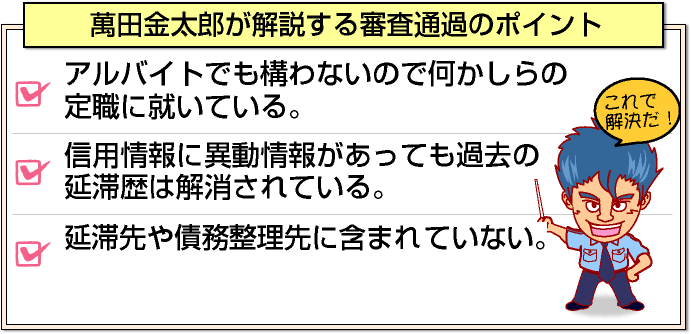

①無職ではなく何かしらの定職に就いている。

②信用情報に異動情報が記録されていても延滞が解消されている。もしくは債務整理を行ったものの、整理先に前述のカードが含まれていない。また、延滞先に含まれていない。

5名の方全員が上記条件を満たしています。

あわせて読みたい

5名全員が利用したカードローン

審査基準とは?

前述の通り、カードローン会社の審査基準が公(おおやけ)になることは、絶対にありませんので、審査通過した人の属性によって解説しますと、このカードは、「返済能力」を非常に重視しているのがおわかりいただけるかと思います。

前述の通り、カードローン会社の審査基準が公(おおやけ)になることは、絶対にありませんので、審査通過した人の属性によって解説しますと、このカードは、「返済能力」を非常に重視しているのがおわかりいただけるかと思います。

絶対お金が借りれるわけではないが返済能力があれば可能性あり

年収の多い少ないに関係なく、「何かしらの定職に就いている。」「延滞歴が解消されている。」「過去に迷惑をかけていない。」この3点をクリアしていれば、カードローン用のカードを発行しているようです。

つまり、銀行系や他の消費者金融系は、審査の際に「過去を重視」していますが、前述のカードの場合は、「現在志向」つまり、この申込者は「返済能力」があるか?この1点のみを重視しているのがポイントです。

これは、審査が甘いとか緩いなどと、一言で片づける方もいらっしゃいますが、私は独自の審査基準が「返済能力」を大変重視しているため逆に「返済能力」が無いと判断されれば、容赦なく審査に落とされます。ご注意ください。

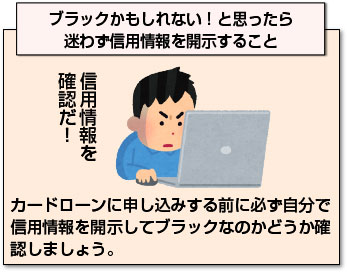

カードローン申込み前にブラックなのか確認すべし!開示方法を解説

延滞や債務整理など金融事故情報が登録になる原因を起こしたことがある人は、カードローンに申し込みする前に必ず自分で信用情報を開示してブラックなのかどうか確認しましょう。

延滞や債務整理など金融事故情報が登録になる原因を起こしたことがある人は、カードローンに申し込みする前に必ず自分で信用情報を開示してブラックなのかどうか確認しましょう。

- ブラックだと思ったら実はブラックじゃなかった

- ブラックが解消されたと思ったらまだ残っていた

このようなケースが考えられますので、ご自身で信用情報をチェックすることをおすすめします。 個人信用情報機関は

- CIC(クレジットインフォメーションセンター)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

この3つがあり、それぞれ加盟している業社が異なります。CICはクレジットカード会社、JICCは消費者金融、KSCは銀行が主に加盟しています。

自分がブラックかどうか確認するには、延滞した金融機関がどの個人信用情報機関に加盟しているのかを調べてみましょう。

加盟する信用情報機関がわかったら、その信用情報機関の公式サイトへアクセスし情報開示の手続きします。これで、自分の信用情報を確認することができます。

情報開示には手数料がかかります。手続きの方法により手数料は若干変わってきますが、だいたい1,000円前後です。 次で、各信用情報機関の開示方法について解説していきます。

CICへ開示請求する方法

CICへ開示請求する方法は「インターネット(スマホ・パソコン)」「郵送」「窓口」から選ぶことができます。 CICは3つの信用情報機関のうち、もっともカンタンに開示手続きすることができます。

というのも、インターネットを使って開示結果を見ることができるのです。開示にかかる時間は10分もあればできます。

ただし、インターネットで開示するにはクレジットカードが必須となります。しかも、クレジットカードは指定されたものだけしか使えませんので注意が必要です。 インターネット開示に使用できるクレジットカードは下記のとおりです。

該当するクレジットカードを持っていない場合は、インターネット以外の方法で開示となります。

それぞれの開示方法の流れは次のとおりです。

インターネット開示

① クレジット契約で利用した電話番号でCICに電話する

② 1時間以内に受付番号を入力する

③ PDFファイルをダウンロード、パスワードの入力

④ 開示報告書の表示

郵送開示

① 必要書類の用意

② 手数料(定額小為替証書1000円分)を用意

③ 必要書類と手数料をCICへ郵送

④ 開示報告書の郵送・到着

【窓口開示】

① 必要書類の用意

② CICへ窓口へ来店

③ 窓口で受付、本人確認

④ 開示報告書の受け取り

それぞれの開示方法の手数料、支払い方法、サービス日時は下記のとおりです。

| 開示方法 | 手数料 | 支払い方法 | サービス日時 |

| インターネット開示 | 1,000円 | クレジットカード | 毎日8時~21時45分 |

| 郵送開示 | 1,000円 | ゆうちょ銀行で発行の定額小為替証書 | 申込みより10日程度で開示報告書の到達 |

| 窓口開示 | 500円 | 現金 | 平日10時~12時、13時~16時 |

最も早くかつカンタンに開示できるのはインターネット開示です。自宅にいながらものの数分で開示報告書を手に入れることができます。

CICの窓口は全国に7つしかありませんので、基本的にはインターネットか郵送で開示することになるでしょう。窓口は札幌、仙台、新宿、名古屋、大阪、岡山、福岡です。

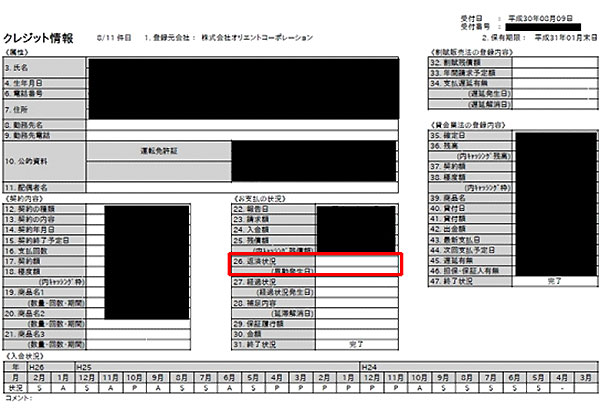

CICの信用情報はどこを見ればいいの?

CICの信用情報は「26.返済状況」を見ればブラックになっているかどうかがわかります。

上記のように空欄になっていればブラックリスト入りしていません。

反対に、この欄に「異動」と記載されている場合はブラックリスト入りしていることになります。

JICCへ開示請求する方法

JICCの開示方法は「インターネット(スマホ)」「郵送」「窓口」の3つです。 CIC同様にインターネットで開示手続きできますが、開示報告書は郵送で届けられますのでやや時間がかかります。

手続き後すぐに開示結果が見れるわけではないので注意してください。また、インターネットでの手続きはスマホのみ対応しています。

パソコンでは開示手続きできません。 JICCの場合、どの方法で開示手続きする場合でも以下のいずれかの書類を提出する必要があります。

- 運転免許証または運転経歴証明書

- 各種保険証

- マイナンバーカード

- パスポート

- 住民基本台帳カード

- 在留カードまたは特別永住者証明書

- 身体障害者手帳

インターネット開示

① 専用アプリのダウンロード

② 専用アプリからメールアドレスの送信

③ パスワードを入力

④ 申込み内容の入力

⑤ 本人確認書類を送信

⑥ 手数料の支払い方法を選択

⑦ 開示報告書の到達

郵送開示

① 必要書類等の用意

② 必要書類記入後、JICCへ郵送

③ 開示報告書の到達

必要書類等は「信用情報開示申込書」「本人確認書類」「手数料」の3つとなります。信用情報開示申込書はJICC公式サイトから印刷できます。

窓口開示

① 必要書類等の用意

② JICC窓口へ来店

③ 受付にて開示手続き

④ 開示報告書の発行

必要書類等は「本人確認書類」「現金500円」です。 それぞれの開示方法の手数料、支払い方法、サービス日時は下記のとおりです。

| 開示方法 | 手数料 | 支払い方法 | サービス日時 |

| インターネット開示 | 1,000円 | ・クレジットカード ・コンビニ ・金融機関ATM ・オンラインバンキング(ペイジー) | 24時間365日(メンテナンス時間帯を除く) ・約10日前後に開示報告書の到達 |

| 郵送開示 | 1,000円 | ・クレジットカード ・ゆうちょ銀行で発行の定額小為替証書 | 申込みより10日程度で開示報告書の到達 |

| 窓口開示 | 500円 | 現金 | 平日10時~16時 |

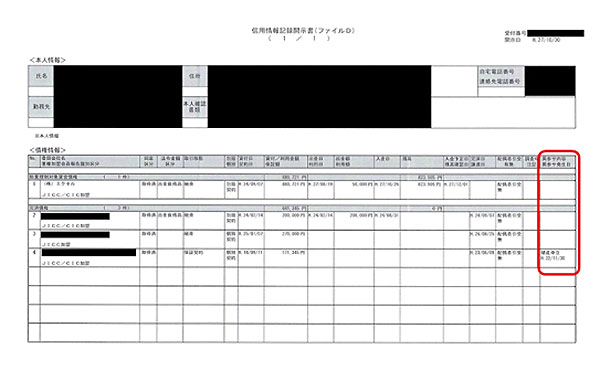

JICCの信用情報はどこを見ればいいの?

JICC の信用情報は「ファイルD」を見ればブラックになっているかどうかがわかります。

「異参サ内容異参サ発生日」の欄に記録がある場合はブラックリスト入りしていることになります。

KSCへ開示請求する方法

KSCの開示方法は「郵送」のみとなります。加えて提出する本人確認書類が2点必要になるなど、他2機関と比べて手間がかかります。

開示手続きに必要な本人確認書類は下記のうち2点です。

- 運転免許証または運転経歴証明書

- パスポート

- 住民基本台帳カード

- マイナンバーカード

- 在留カード

- 特別永住者証明書

- 健康保険証

- 年金手帳

- 福祉手帳

- 印鑑登録証明書(3ヶ月以内発行のもの)

- 住民票の写し(3ヶ月以内発行のもの)

いずれか1点は現住所が記載されているものが必要です。 開示手続きの流れは次のとおりです。

郵送開示

① 必要書類等の用意

② 必要事項を記載の上KSCへ郵送

③ 開示報告書の到達

必要書類等は「開示請求申込書」「本人確認書類」「手数料」の3つです。 開示請求申込書はKSC公式サイトからダウンロードできます。手数料の支払いはゆうちょ銀行発行の定額小為替証書のみです。

ブラックリストでも借りれるカードローンがあると言われる理由

ブラックリスト入りしているとカードローン審査は通りません。借りたお金を踏み倒したわけですから、そんな人にお金を貸そうなんて普通思わないですよね。

ブラックリスト入りしているとカードローン審査は通りません。借りたお金を踏み倒したわけですから、そんな人にお金を貸そうなんて普通思わないですよね。

これはカードローン会社も同じ考えです。

仮にブラックリスト入りになっても、その問題を解消して個人信用情報機関から金融事故情報が消えれば新たにカードローンを利用することは可能ですが、現在進行系でブラックならばカードローン審査を通過することはまずありません。

なぜブラックでも審査通過できるカードローンがあると言われているのか?

ネット上では「ブラックでもカードローン審査をクリアできた」「ブラックだけど可決された」という口コミを見かけることがあります。

実際に見かけたことがあるという人もいるでしょう。 なぜ、ブラックでも審査通過できるカードローンがあると言われるのか?その理由は「実は申し込み者がブラックじゃなかった」からです。

- 既にブラック情報が消えている

- ブラックだと勘違いしていた

上記どちらかのケースにあてはまると言っていいでしょう。

特に「ブラックだと勘違いしている」ケースが多いです。たとえば「消費者金融で借金している」「ローンの支払いを数日遅れてしまった」などの理由で、ブラックになったと勘違いしてしまう人は案外います。

繰り返しますが、ブラックの状態でカードローンを利用することはできません。あくまでも、ブラックになってもそれを解消できていればカードローン審査に通る可能性があるというだけの話です。決して間違った情報に騙されないように注意してください。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |