ブラックがカードローンの審査に通過する方法

このページをご覧の方は、ご自身が過去に自己破産、債務整理、返済の支払いが滞ったことによってブラック認定を受けてしまい、信用情報機関に異動情報(事故情報)として記録されているため、カードローンやキャッシングに申込みしてみたものの審査に通らない。

このページをご覧の方は、ご自身が過去に自己破産、債務整理、返済の支払いが滞ったことによってブラック認定を受けてしまい、信用情報機関に異動情報(事故情報)として記録されているため、カードローンやキャッシングに申込みしてみたものの審査に通らない。

しかし、今どうしてもお金が必要なので、金融事故者やブラックリストでも借りれる金融機関を探されている方だと思います。

そこで、今日はブラック認定を受けてしまった人が、お金を借りる方法について解説したいと思います。

絶対借りれるクレジットカードについても紹介していますので、ぜひ最後までご覧ください。

個人信用情報が審査に占めるウェイトとは?でも解説していますが、銀行系、消費者金融系に関係なく金融会社は、審査の際に信用情報に記録されている情報を重要視します。

結論から先に申し上げると銀行系カードローンの場合は、延滞や滞納歴等の事故情報があると、ほぼ確実に審査に落ちます。これには、一切例外が無いと考えてください。

しかし、一部の消費者金融系は、異動情報があっても借入れ可能です。つまり、過去がブラックでも借りることができるということです。

それはどんな会社なのかと言いますと、審査の際「現在志向」を重視しており、過去の過ち=事故歴を足きり(審査落ち)の対象としていない会社に申込めば審査通過の可能性が極めて高くなります。

残念ながら銀行系や一部の消費者金融系は、過去の過ち(異動情報)を審査上、非常に重視します。

金融事故者の過去の過ち(延滞や債務整理)は、シーアイシー、日本信用情報機構には5年間記録が残ります。全国銀行個人信用情報センターでは、官報情報については、破産・民事再生手続きの開始決定から10年間記録されます。

なお、銀行系カードローンは、このシーアイシー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3機関を必ず照会し、過去の事故情報があると必ず審査に落とします。従って自己破産した人は、最低でも10年間は、銀行系を利用できないことになります。

また、一部の消費者金融系は、このシーアイシー(CIC)、日本信用情報機構(JICC)を照会します。銀行系同様、事故情報があると審査に落とします。

これは、現在進行形の滞納や延滞が無い人でも異動情報があるだけで審査に落ちるので、事故歴のある人は、信用情報回復を待ってから申込みしてください。と一般的には言われています。

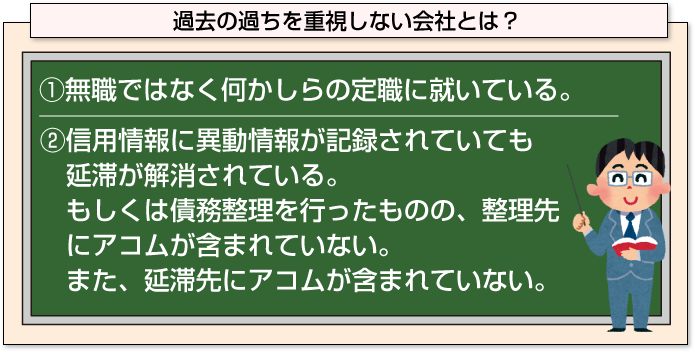

過去の過ちを重視しない会社とは?

それでは、前置きが長くなってしまいましたが、「現在志向の会社」つまり過去の過ちを審査上、重視しない会社とは、どこかと言いますと、三菱UFJフィナンシャル・グループが発行するアコムのACカードです。

絶対借りれる消費者金融だと断言はできませんが、審査通過の可能性が非常に高いと言えます。

理由は、アコム独自の審査基準にあります。残念ながら審査基準はトップシークレットですので、公(おおやけ)になることは絶対にありませんが、過去に私の元へ相談に来られた方でACカードの審査に通過した人の属性を挙げます。

土木系日雇いの肉体労働者(日給1万円、携帯電話本体の割賦支払いの延滞によってCICへ異動情報あり。現在は延滞解消済み)

ラブホテルの従業員(不定期雇用でアルバイト待遇、勤続3ヶ月、月収12万円)

- ソープ嬢(現店舗への勤続1年、年収500万円、日本学生支援機構の奨学金を滞納し、全国銀行個人信用情報センターに延滞歴が記録されている。現在は奨学金の返済は終了。)

兼業主婦(現在スーパーのレジ打ちによるパート収入が月に8万円程度あり。過去にパチスロにはまりカードローン5社から総額200万円の借金を負うが、民事再生手続きを行う。これによって、シーアイシー、日本信用情報機構、全国銀行個人信用情報センターの3機関に異動情報としての記録がある。債務整理先には、アコムは含まれていない。)

IT会社役員(年収800万円、クレジットカードやカードローン債務が100万円あったが、刑務所に収監されたため、5年間未払い状態が続く。信用情報未開示だが、延滞状態が続いているため異動情報があるものと推測。出所後借金は完済。未払い先にアコムは含まれていない。)

他にもいらっしゃいますが、カードローンに詳しくない人でも、これらの属性の人は、借入れができないと考えがちですが、この5名の方全員が審査に通過しています。

一見、属性がバラバラですが、皆さんそれぞれに共通点があります。

①無職ではなく何かしらの定職に就いている。

②信用情報に異動情報が記録されていても延滞が解消されている。もしくは債務整理を行ったものの、整理先にアコムが含まれていない。また、延滞先にアコムが含まれていない。

5名の方全員が上記条件を満たしています。

審査に自信がない人におすすめのクレジットカード

[ac_master]アコムの審査基準とは?

前述の通り、カードローン会社の審査基準が公(おおやけ)になることは、絶対にありませんので、審査通過した人の属性によって解説しますと、アコムは、「返済能力」を非常に重視しているのがおわかりいただけるかと思います。

前述の通り、カードローン会社の審査基準が公(おおやけ)になることは、絶対にありませんので、審査通過した人の属性によって解説しますと、アコムは、「返済能力」を非常に重視しているのがおわかりいただけるかと思います。

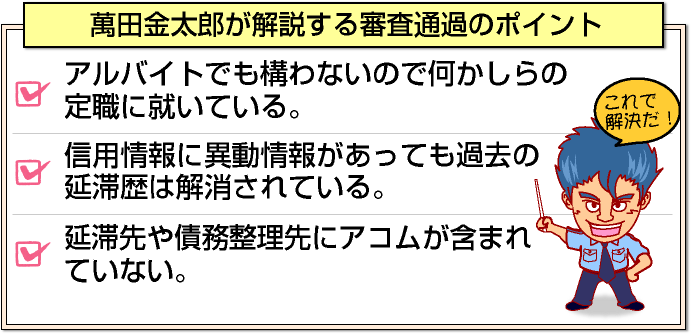

年収の多い少ないに関係なく、「何かしらの定職に就いている。」「延滞歴が解消されている。」「過去にアコムへ迷惑をかけていない。」この3点をクリアしていれば、カードローン用のカードを発行しているようです。

つまり、銀行系や他の消費者金融系は、審査の際に「過去を重視」していますが、アコムの場合は、「現在志向」つまり、この申込者は「返済能力」があるか?この1点のみを重視しているのがポイントです。

これは、審査が甘いとか緩いなどと、一言で片づける方もいらっしゃいますが、私はアコム独自の審査基準が「返済能力」を大変重視しているため逆に「返済能力」が無いと判断されれば、容赦なく審査に落とされます。ご注意ください。

[af_txt001][af_txt003]

[af_acom]

アコムを既に申込みした人は以下のカードローンも試してみて!

[af_aiful]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |