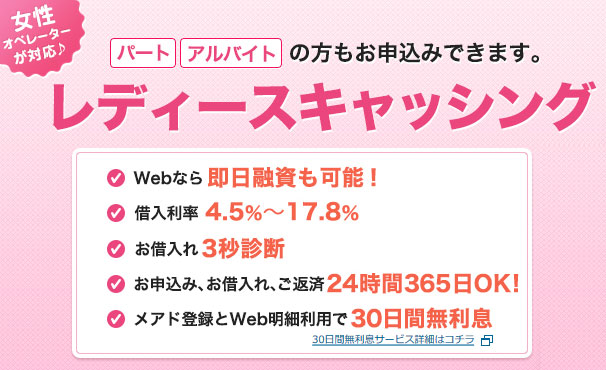

女性専用カードローンを利用するメリットとは?

消費者金融やカードローン会社のイメージは、昔と比べると格段に向上しました。ローンを組んだりキャッシングを利用することはもはや当たり前の時代にはなりましたが、利用者の大半は男性が占めています。

これには、審査通過には一定金額の収入が必要であり、比較的収入が多いのが男性であるという背景もありますが、そもそも女性にとってカードローンが取っ付きにくいものなのかもしれません。

しかし、現代の金融機関は、女性が申し込みをしやすいように女性向けのサービスを展開しています。

今日は、女性の読者様に向けて女性専用のカードローン(レディースローン)について解説したいと思います。

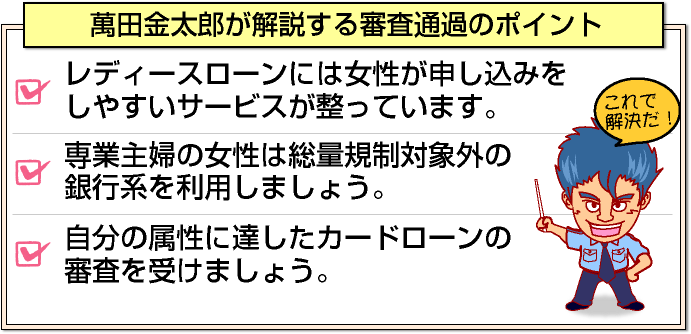

女性が審査通過しやすい

審査が不安な女性の方も、自分の属性にあったカードローンを利用することによって審査通過の可能性が高くなります。

レディースローンは女性用に作られた金融商品ですが、そもそも金融会社が女性の顧客を呼び込むために設けたものであるため、基本的な部分は一般のカードローンとほとんど変わりません。

一般のカードローンでは女性は収入や返済能力が男性と比べて低いと見られがちであり、審査通過が比較的難しくなっていますが、女性用のレディースローンであれば女性だけしか利用できないため、そのような偏見はありません。

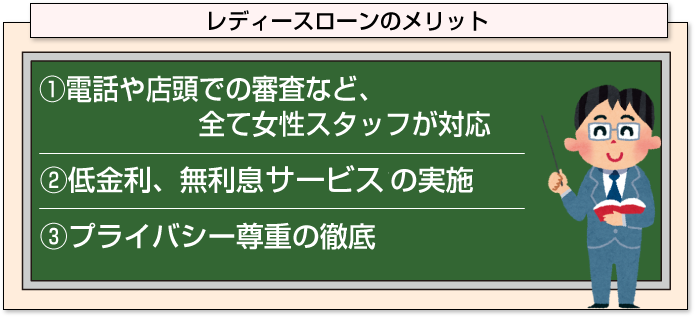

女性スタッフが対応してくれる

レディースローンのウリの1つは、担当者が全て女性スタッフであるということです。

店頭の受付が男性だと抵抗を感じるかもしれませんが、女性同士であれば女性ならではの悩みも打ち明けやすく、落ち着いて相談ができると思います。電話の際も、女性オペレーターが対応するので安心です。

また、プライバシーの尊重や個人情報保護という点からもレディースローンは安心できます。女性の場合、家族にはバレたくない、夫には内緒で借入をしたいなどの要望があるでしょうが、金融業者はその辺りの配慮もしっかりしてくれます。

さらに、一般的に女性は男性に比べて収入が少ないという背景から、比較的低金利で融資を行っており、無利息期間サービスを実施している業者も見受けられます。

特筆するデメリットもなく、女性の方は一般のカードローン審査よりは、レディースローンの審査を受けることをおすすめします。

レディースローンをお勧めする理由

私が女性の皆さんにレディースローンをお勧めするのは、前述したような安心して借りられるという理由だけではありません。

女性の社会進出が活発になり、男女平等が叫ばれる現代でも、一般のカードローンでは、まだ女性が審査に落ちやすいという現状があるのです。

女性の不安を払拭してくれる

金融業者は貸付をする際に、申込者の返済能力を最重要視します。借金を踏み倒されてしまっては会社としての損失になりますから当然の話ですね。

正規雇用で高収入の女性であれば審査の際には何の問題もないでしょう。しかし、非正規雇用の女性の方は、信用情報に問題がなくても、収入が低く不安定とみなされてしまうため審査に落ちやすいのです。

もちろん、女性であることを理由に審査に落とすことは現代の社会ではあり得ませんが、比較的低収入の方が多いために女性は男性と比べて審査通過が難しくなっています。

その点、レディースローンはパートやアルバイトの方でもお金の借入ができるところも多く、女性の審査に対する不安を払拭してくれます。

悪徳業者に注意!違法な業者を見分ける方法

当サイトで紹介している金融期間を始めとする、名の知れた大手のカード会社であれば心配はありませんが、レディースローンを提供する業者の中には悪徳業者も潜んでいます。

そのほかにも折り込みチラシやネットの広告で、審査で女性を優遇するような記述をしている業者もありますが、ヤミ金である可能性があるため注意が必要です。

悪徳業者の見分け方は特別コラムでも紹介しましたが、無名の金融会社を利用する際には上限金利を超えたところは避けて、登録番号の確認は欠かさないようにしましょう。

女性におすすめのカードローン

大手消費者金融のレディースローンとしては、カードローン申込数ランキングで紹介しているアコムやプロミス、SMBCモビットなどはパート等の安定した収入があればカードを申し込むことが可能です。

プロミスレディースは口コミ評価が高く無利息サービスがお得

特にプロミスは、レディースローンを大々的に謳っています。低金利でプライバシー保護も充実していて、女性オペレーターの対応もよく口コミで高い評価を得てるサービスです。

無利息サービスも実施しているので安心して利用できます。

また、女性スタッフ専用ダイヤルも用意されていて、女性が気軽に問い合わせできる環境が整っています。

ネットで申込み後、自動契約機に行けばスムーズに審査が進む上に、その場でカードが受け取れる(郵送されない)ため、周囲にバレずに借りることもできます。

【プロミスレディースローン審査通過例】

①30代会社員女性(年収250万) 借り入れ目的:冠婚葬祭

②40代パート(年収200万円未満) 借り入れ目的:生活費

③30代兼業主婦(パート 年収200万円未満)

④30代会社員(年収200万円) 他社で3件借入あり※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。」

専業主婦におすすめのカードローン

バンクイックなら専業主婦でもOK!

消費者金融系の会社では収入のない専業主婦の方の場合は審査通過の望みはほぼないでしょう。

しかし、三菱UFJ銀行が提供する商品「バンクイック」なら、銀行系で総量規制対象外ということもあり、専業主婦でも借入をすることが可能です。

しかも、WEB完結申込ならインターネット上で審査手続きが完了します。本人確認書類は免許証、健康保険証、パスポート、個人番号カードのいずれか1つでOK。

バンクイックでは、配偶者の同意書や収入証明書の提出も不要で、審査はWEB完結、カードの受け取りも支店のテレビ窓口で出来るため、主婦の方は旦那さんにバレずにカードを作ることができます。

専業主婦の方は契約限度額(利用限度額)が30万ですが、銀行系で金利が低く、「三菱UFJ銀行」が運営しているというブランドもあり、他のカードローンと比較しても安心感があります。

WEB完結申込ができる条件は「三菱UFJの銀行口座を持っていること」なのでハードルは高くありません。

イオン銀行カードローンもおすすめ

また、流通系のイオン銀行カードローンも配偶者に安定した収入があれば、誰でも借入をすることが可能です。バンクイック同様に、配偶者の同意書や会社への在籍確認は不要なので、旦那さんに内緒で審査を受けることが可能です。

【イオン銀行カードローン審査通過例】

①40代(遺族年金受給者)

②30代パート女性(年収200万円未満) 夫に相談

③40代(夫の収入300万円) 家族には内緒で借入

④30代 おまとめローン

上記で紹介した金融会社のほかにも女性が審査通過した例は数多くあります。

金融会社も審査基準が様々ですので、自分の属性にあったものを選ぶことで比較的収入の少ない女性や専業主婦の方でも審査に通過することが可能になります!

[af_txt001]<女性の審査通過例>

- 自営業の独身女性(35歳) 家族と同居,年収150万,クレカなし,借金なし ⇒ 楽天カード

- 21歳女性 市役所非常勤 年収100万 ⇒ NICOSカード

- 兼業主婦(パート勤務) 年収80万 勤続年数2年 住宅ローン有 居住年数5年 固定電話なし ⇒ JCBリクルートカード

- 専業主婦 夫年収400万 ⇒ VIASOカード, セブンカードプラスVISA, ファミマTカード

[af_acom][af_promis][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |