申込ブラックが審査を受ける際の注意点とは?

今日は、申込みブラックがキャッシングやカードローンを申し込む際の注意点について解説したいと思います。

今日は、申込みブラックがキャッシングやカードローンを申し込む際の注意点について解説したいと思います。

このサイトを運営していてよくいただくご相談内容が、「ブラックOKの金融機関はありますか?」というご相談を良くいただだきます。

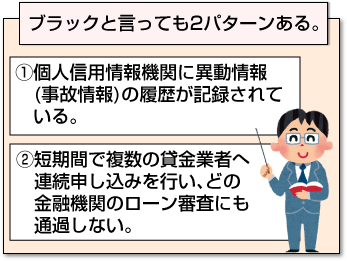

ブラックと一言で言いましても2通りありまして、

①個人信用情報機関に異動情報(事故情報)の履歴が記録されている。

②短期間で複数の貸金業者へ連続申し込みを行い、どの金融機関のローン審査にも通過しない。

この2パターンがあります。

①前者の信用情報機関に金融事故情報がある人は、ブラックがカードローンの審査に通過する方法を参照してください。

このページでは、②後者の多重申し込みが原因で審査に落ち続けた人が、カードローン審査に通過する方法ついて解説したいと思います。

なぜ、多重申込みが原因で審査に落ちるでしょうか?

以下の情報は、以前当サイトへご相談いただいた方の申込み履歴です。

今年

3月プロミス⇒否決

4月オリコ⇒否決

4月セディナ⇒否決

4月ジャックス⇒否決

5月トヨタファイナンス⇒否決

6月ノーローン⇒否決

7月プロミス⇒契約5万

8月楽天カード二回⇒否決

審査待ち

アコム

アメックス

この方の場合、カードローンとクレジットカードの申込みが3ヶ月程度の期間で連続しているのがおわかりでしょうか?

この方の申し込み情報が実際に審査を行う担当者が見てどう判断するかと言いますと「必死になって金策に走っている人」つまりお金に困っている人と見なされます。

このページでは、便宜上申込みブラックと表現していますが、短期間で複数の申し込み履歴があると、「貸すに値する人間ではない。」と確実に見なされます。

銀行系、消費者金融系に関係なく金融業界は、与信を行う際に「性悪説」を取ります。短期間での複数申込者は、ほぼ例外なく「お金に困っている人」と見なされます。

短期間での申込みが4件だからOKだとか、5件だから何件以上だとNGという明確な判断材料はありませんが、私が所属していた消費者金融では3ヶ月以内で3件以上の申込みがあると、「貸出しリスクの高い申込者」と見なして無条件で審査に落としていました。

申込みブラックと見なされないための注意点とは?

それでは、各金融機関が申し込みブラック状態をどうやって判断しているかと言いますと、個人信用情報機関に記録されている申込者本人の個人情報を元に判断しています。

それでは、各金融機関が申し込みブラック状態をどうやって判断しているかと言いますと、個人信用情報機関に記録されている申込者本人の個人情報を元に判断しています。

現在日本では、個人信用情報機関は3機関があります。

株式会社シーアイシー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3機関があります。

現在、全ての個人向け融資(キャッシングやカードローン)を行う金融機関は、CICとJICCへの加入が義務づけられ、与信の際にCICとJICCに記録されている申込者の情報を照会しなければなりません。

この時、金融機関は、申込みブラック状態をどのように把握しているかと言いますと、以下の情報を元に判断しています。

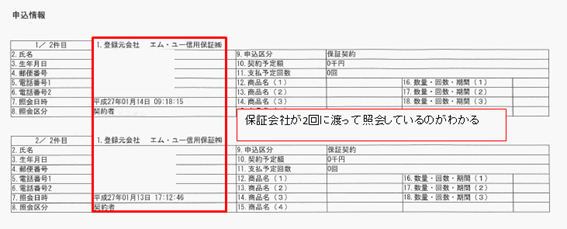

下記は、私のCICとJICCの申込情報です。この情報が短期間で複数あると申込みブラックと見なされます。

こちらは、CICの申込情報となりますが、私は平成27年1月12日に銀行系カードローンの申込みを行いました。その際に保証会社(エム・ユー信用保証)が私の信用情報を開示しているのがわかります。

■CICの申込情報

また、JICCには、申込みした銀行本体も照会しているのがわかります。また、CICと同様、JICCにも保証会社が照会しているのがわかります。

なお、JICCには申込みした金額も記録されているのがわかります。この申込金額を含めた情報が短期間で多数あると「お金に困っている人」と見なされ審査に落ちる可能性が極めて高くなります。

■JICCの申込情報

さらに私は、銀行系カードローンを申込みしていますので、全国銀行個人信用情報センター(KSC)には、銀行本体が信用情報を照会したのがおわかりいただけると思います。

■全銀協(KSC)の申込情報

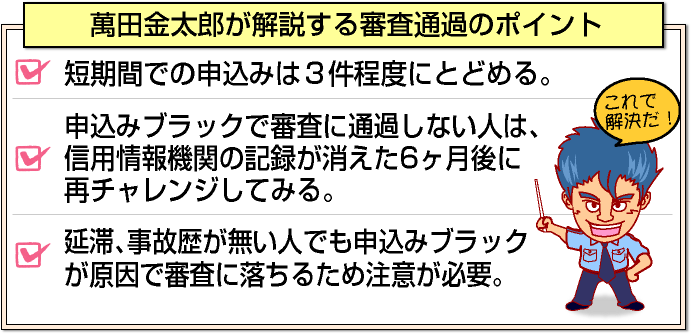

この申込情報は、CIC,JICC,全銀協ともに6ヶ月間記録されます。多重申込みが原因で審査に落ちた人は、少なくとも申込情報が消える頃を見計らって申込みしてください。前述の通り、多重申込み(申込ブラック)と見なされる可能性が高いため注意が必要です。

なお、各社の情報更新のタイミングですが、3機関とも申込み者の情報を照会にかけた段階で反映されますが、反映の時期は各社とも微妙に異なります。

- CIC・・・各社がCICへ情報を送信してから5日後に情報が反映されます。

- JICC・・・ファイルD(借入情報)は即日。ファイルM(契約情報)は当該月内に反映されます。

- 全銀協(KSC)・・・会員が照会をかけた段階で登録されるものと推測しています。

■申込み情報が記録される期間

| 情報機関名 | 加盟企業照会 | 本人照会 | 加盟会員企業に見える情報 11月16日申込者の場合 |

|---|---|---|---|

| CIC | 6ヶ月 | 6ヶ月 | 5月17日(本人開示は5月17日まで) |

| JICC | 6ヶ月 | 3ヶ月 | 5月17日(本人開示は2月17日まで) |

| 全銀協(KSC) | 6ヶ月 | 1年 | 5月17日(本人開示は翌年2月17日まで) |

延滞の無い人や属性に問題が無くても申込みブラックだと落ちます。

それでは、もう一例多重申込み(申込みブラック)が原因審査に落ちた例を紹介します。この方は、申込みブラックという言葉を知らずに、立て続けに6社申込みしましたが全てNGでした。

この方は、今まで一度もカードローンを利用したことがなく、クレジットカードのみを利用していました。

クレジットカードを利用しているためCICやJICCには、クレジットヒストリーがあり延滞等の事故は今まで一度もありません。

また、カードはゴールドとプラチナをそれぞれ1枚づつ所有しており会社も経営されているとのことです。この方の場合、利用可能枠が500万円あるとのことです。

前述同様、なぜ6社全てが否決になったかと言いますと、①枠の持ちすぎと②申込みのタイミングが悪かったのが審査落ちの原因です。

まず、銀行系、消費者金融系に関係なくこの方の申込み情報を見ると融資担当者は以下のように考えます。

「この人は、500万円という十分な枠があるのに、なぜこれ以上の枠を欲しがる必要があるのか?」

「これはクレジットカードだけでなくカードローンの枠を広げるだけで広げておいて、一気に踏み倒す気なのではないか?」

このように考えます。

「このように立て続けの申込みは、かなりヤバイ事情(お金が必要)が出来た。」と判断されます。結果審査に落ちることとなります。

[af_txt007]アコムを既に申込みした人は以下のカードローンもお勧め

[af_aiful]

[af_acom]

| |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |