カードローン審査:公務員は審査に通りやすい?

公務員はカードローン審査に有利?

カードローンはどなたにとっても便利なカードですが、持つためには審査が必要です。

しかし、そのカードローン審査に通りやすい方もいるのです。公務員はその点で、カードローン審査に有利と言われています。

審査にはどのような点で有利不利があり、なぜ公務員は有利と言われるのか見てみます。

公務員もカードローンは利用している

公務員だからといって、カードローンを持ってはいけないことはありません。実際に多くの公務員の方がカードローンを利用されています。

カードローン、特に大手消費者金融系カードローンは自宅には一切連絡が来ることもなく、内緒で持つことができます。

また、無人店の自動契約機に行けば30分から1時間でカードを発行してもらえるため、同僚や家族に内緒でへそくり代わりに持たれる方は多いのです。

銀行系カードローンでも、最近では取引明細書もカードそのものも自宅に郵送されない銀行が増えています。

公務員という職業はカードローン審査に有利?

公務員のカードローンが多い理由として、職業的に審査に有利だから持てると言われています。しかし、巷で言われているように本当に公務員の方はカードローン審査において有利なのでしょうか。

公務員という職業がカードローン審査に有利な理由?

公務員がカードローン審査に有利と言われている理由としては、その職業の安定性にあります。

公務員がカードローン審査に有利と言われている理由としては、その職業の安定性にあります。

確かに、公務員は、企業のように会社の倒産というものはなく、生涯定年退職まで公務員として勤務される方も多く、終身雇用制度が今も残っています。

同様に日本的雇用の特徴である年功序列制度も残っているところが多く、生涯収入的にも安定していると言えるのです。

一般の民間企業のように仕事上のリスクも少なく、安定した職業であるのは周知の事実です。

かってのように、恩給という形の恵まれた年金はなくなっていますが、給与水準は民間企業の給与水準が常に意識されて、平均的な給与水準が維持されるようになっているため、恵まれた職場環境にあると言えます。

これらの安定した一定以上の収入があるというのは、貸金業法の融資対象者規制から見ても理想的な融資対象者と言えるのです。それゆえに、一般的にはカードローン審査には有利と言われているのです。

カードローン審査は発行する業態で違う

但し、カードローン審査はカード発行をするすべての金融機関で同じというわけではありません。

カードローンを発行しているのは、大手消費者金融会社、銀行、クレジットカード会社などさまざまな金融機関があり、それぞれに審査基準は違っているのです。

従って、そのカードを発行している金融機関それぞれに審査を行なっており、その基準も違っています。

審査基準の中心になるのは、社会的属性と言われるものです。社会属性とは、社会の中で位置付けをする要素であり、収入水準、勤務先の安定性、住居の形態(賃貸か持ち家など)などの要素を言います。

当然、公務員の場合はこの社会的属性が高いと見られ、カードローン審査には有利と言われているのです。

クレジットカードではほとんど無審査?

クレジットカードなどは、社会的属性による審査傾向が強く、公務員の場合は金融事故がなければほとんど無審査で発行されています。

銀行系カードローンなども銀行自身の審査では同様の傾向が強いと言えるのです。

公務員には共済組合の貸付制度がある

もう一つの公務員が借入をする際に有利な点として、公務員自身に共済制度による貸付制度がある点があります。

もう一つの公務員が借入をする際に有利な点として、公務員自身に共済制度による貸付制度がある点があります。

公務員共済の貸付制度は、地域によって違いはあるものの、給料の6倍(200万円程度)まで2%台の金利で借りられるため、民間に勤めている場合に比べますと、非常に有利に借りられるのです。

銀行系カードローンに比べても12%程度金利は低く、200万円程度までは融資が受けられるため、本来であれば、カードローンは必要ありません。

但し、公務員共済の場合には、融資を受けることは職場の同僚に知られますし、返済は給料から天引きになるため家族に内緒でというわけにはいかないのです。

そのため、家族や同僚に内緒でお金を借りたり、へそくりとして持っておきたいという公務員の方の需要は意外と多いのです。

消費者金融会社の公務員のカードローン審査とは

大手消費者金融系カードローンにおける公務員の方の審査について見ていくことにします。

大手消費者金融会社は、カードローンにおいては、もともとサラ金として個人対象の融資を50年以上前から行なっており、長い歴史と経験を持っています。

コンピュータの導入も早く、40年近くの融資データ蓄積を行っており、1千万件を越える融資事例をベースにして審査システムを構築しているのです。

この大手消費者金融系カードローンの審査システムにおいて、公務員はどのような審査上の扱いになっているかについて見てみます。

カードローン審査の本質と信用度

基本的にカードローンは無担保無保証人の個人融資になります。

基本的にカードローンは無担保無保証人の個人融資になります。

不動産などを担保にした融資の場合には、返済が遅れた場合には担保物件を売却することにより、融資金の回収は比較的簡単に行えます。

しかし、無担保無保証人の融資においては、返済に遅れが生じた場合には、融資金の回収は非常に難しいのです。

大手消費者金融会社がサラ金と呼ばれた時代には、夜かけ朝かけに強引な訪問や周辺の家庭に迷惑がかかったりするような大声で「金返せ」と叫んだり、強引な取り立てをしたために社会問題となったのです。

そのために、貸金業法が制定され、強引な取り立て回収はできなくなり、大手消費者金融会社は、それまでのコンピュータに蓄積された顧客データを利用・分析して返済能力測定を機械で行えるようにしました。

すなわち、無担保無保証人のカードローン審査の本質は、申込まれた方の返済能力を測定し、返済を遅れない方を選別して融資できる機能に他ならないのです。

その意味で、公務員の場合には、一般常識として安定した収入が最も期待できる属性の方として返済における信用度は高いと言えるのです。

大手消費者金融会社のカードローン審査はスコアリング審査

大手消費者金融会社がカードローン審査のために構築している審査システムはスコアリングシステムと言われています。

このスコアリングシステムは、最初に貸金業法が成立した後の1980年代半ば過ぎから開発が始まりました。

コンピュータに蓄積された顧客の属性データの組み合わせと融資における延滞データからその延滞率を統計的手法で分析することからスタートしています。

そして属性データの組み合わせに応じて延滞事故率を得点化(スコア化)して、そのスコアごとに融資可否、融資限度額、金利を決定するように審査システムを構築していったのです。

その後も何度も再構築を繰り返した結果、非常に的中率の高い、高精度の機械審査が可能になっています。

店頭で人による目を通さなくても審査が可能になり、現在の低コストのスタッフのいない無人店の自動契約機による機械審査が可能になったのです。

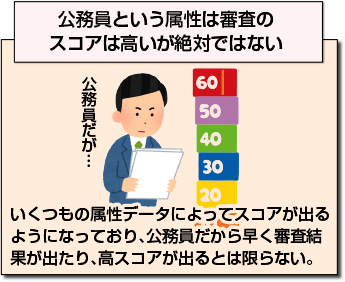

公務員という属性は審査のスコアは高いが絶対ではない

従って、大手消費者金融系カードローン審査の場合には、いくつもの属性データの組み合わせによってスコアが出るようになっており、公務員だからといって、特別早く審査結果が出たり、高スコアが出るとは限らないのです。

従って、大手消費者金融系カードローン審査の場合には、いくつもの属性データの組み合わせによってスコアが出るようになっており、公務員だからといって、特別早く審査結果が出たり、高スコアが出るとは限らないのです。

確かに公務員という職種の属性は比較的得点は出やすくはなりますが、それによって融資が決まるというわけでもありません。

他の住居要素、収入水準、勤続年数、居住年数などの要素もスコアに関係してきますし、他社借入状況や返済状況もスコアに大きな影響を与えているのです。

従って、公務員だからといって高スコアになって、カードローン審査で絶対有利だとは言えません。

スコアリング審査は公務員という職種だけでなく総合的に判断

すなわち、スコアリングシステムによる審査では、公務員という一つの属性要素だけでスコアが決まる訳ではなく、属性全体を総合的に判断して審査結果が出るようになっているのです。

カードローン審査に影響を与える属性項目

大手消費者金融系カードローンのスコアリング審査において、審査に影響を与える属性項目としては一般的には次のようなものがあります。

- 職業(職種)

- 収入

- 雇用形態

- 勤続年数

- 居住形態

- 居住年数

- 健康保険証の種類

などです。

但し、大手消費者金融各社で項目は違っており、それぞれの項目の持つウエートも違っています。そして、それぞれの項目で得点化が行われ、その合計点で審査されるのです。

確かに職種の中で、上場企業や公務員、弁護士、医者のポイントは高くなる傾向はありますが、それだけで決まる訳ではないのです。

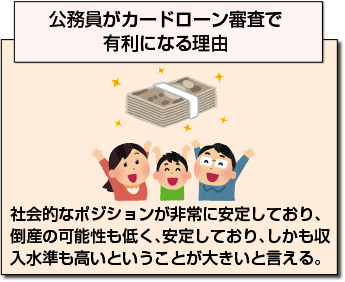

公務員がカードローン審査で有利になる理由

上場企業や公務員、医者などの職種が、カードローン審査でスコアが高くなりやすい背景があるのです。

上場企業や公務員、医者などの職種が、カードローン審査でスコアが高くなりやすい背景があるのです。

すなわち、その社会的なポジションが非常に安定しており、倒産の可能性も低く、安定しており、しかも収入水準も高いということが大きいと言えるのです。

給与水準が高いことは返済能力が高いことを示していますし、職業としての安定性はその収入水準が安定して途切れにくいことを示しています。

但し、それだけで審査結果出るわけではありません。他社借入が高額になっている場合には、返済余力はそれほどある訳ではありません。

生活態度が浪費的な場合には、借入の返済意識が低く、短期延滞が多くなることも考えられるのです。

従って、スコアリング審査においては、公務員という一つの属性項目だけで評価が決まるということはなく、いろいろな要素を組み合わせているのです。

公務員のカードローン審査での不安点

本来、公務員には共済貸付制度があり、そちらで借りればカードローンの必要性はそれほどないはずですし、大手消費者金融系カードローンよりも金利の低い銀行系カードローンも優先して借りられるはずです。

それでもカードローンを申込む場合は、へそくりなどの内緒の借入が必要か、或いは共済借入や銀行借入を目一杯借りて返済が苦しくなっている場合と言えます。

大手消費者金融会社では銀行や共済の借入状況や返済状況はわかりませんので、後者の場合には大きな不安材料となるのです。

従って、スコアリング審査においても他に比べて特別に有利というスコアが出ない場合も多いのです。

信用情報には公務員も注意

また、他社借入がある場合には、余計に大手消費者金融系カードローンでは審査は厳しくなります。さらに、短期延滞を繰り返したり、長期延滞情報などがあれば、公務員と言えども審査に通ることはでません。

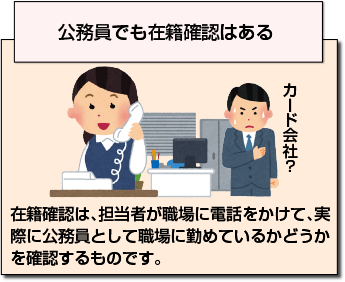

公務員でも在籍確認はある

また、公務員の場合でも、在籍確認は行なわれます。

また、公務員の場合でも、在籍確認は行なわれます。

在籍確認は、担当者が職場に電話をかけて、実際に公務員として職場に勤めているかどうかを確認するものです。

この際に職場に勤めていないことが判明した場合には審査には通らないのです。

但し、電話をする際には、職場に担当者が友達などを装って電話をかけますので、借入申込みをしていることはわかりません。

銀行系カードローン審査と公務員の関係

銀行系カードローンの審査では、公務員の場合には、かなり審査上有利に働くのは事実です。

但し、銀行系カードローン審査の場合は、銀行だけが審査をするのではなく、保証会社においても保証審査が行われます。

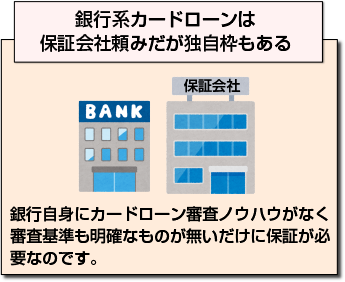

銀行にはカードローン審査ノウハウは無い

もともと、銀行は企業を中心に不動産などの担保付き融資を行なってきたために、無担保無保証人のカードローンの審査ノウハウはもっていません。

銀行法で、リスクの多い融資は制限されているため、リスクの高いカードローンでは保証会社の保証がなければ融資はできないのです。保証会社には、大手消費者金融会社やクレジットカード会社、それに子会社の保証会社がなっています。

銀行系カードローンは保証会社頼みだが独自枠もある

銀行自身にカードローン審査ノウハウがなく、審査基準も明確なものが無いだけに保証が必要なのです。

しかし、銀行でも独自の審査は存在します。

銀行独自審査は、収入と勤務先を中心とした審査と申込者の不動産や金融資産の所有調査であり、公務員の場合にはかなり有利な結果が出易いと言えるのです。

そして、公務員でも勤務が長い場合や役職者の場合には、自行の優良顧客として取り込むために、子会社の保証会社を使って保証をして、高額のカードローンを発行する場合があります。

特に、地方銀行の利益状況の良い銀行においてはその傾向が強いと言えます。

銀行系カードローンは貸金業法の規制外

銀行以外のカードローンを発行する金融機関は貸金業法の規制を受けますが、銀行は受けません。

しかし、銀行系カードローンの保証会社である大手消費者金融会社やクレジットカード会社は貸金業法の規制を受けますので、その保証がない場合には、銀行はカードローンを発行できないのです。

でも抜け道はあります。銀行には通常の外部の保証会社だけでなく、子会社の保証会社があり、そちらは貸金業法の規制を受けない場合が多いのです。

従って、公務員や上場会社の役職者や年収の多い方については、自行の優良顧客に囲い込むために、子会社の保証会社の保証を利用するのです。

子会社の保証会社を使えば、貸金業法の総量規制の枠(年収の1/3以内)を超えた高額のカードローンを発行が可能になります。

銀行系カードローンの銀行独自の公務員枠はあるのか?

銀行系カードローンの場合には、自行独自の公務員の枠を設けて、子会社の保証会社によるカード発行を行っているところもあります。また、枠が無くても、公務員の評価は高く、審査は通りやすくなっているのです。

公務員専門の銀行系カードローンもある

広島銀行などでは、公務員向けのカードローン商品を持っています。

広島銀行などでは、公務員向けのカードローン商品を持っています。

融資可能額は300万円までとそれほど高くありませんが、金利は2%台から4%台前半までとかなり低い金利のカードローンになっています。

共済融資とそれほど変わらない形の融資になっているのです。

このような商品はそれほど多くはありませんが、銀行における公務員優遇はどこの銀行でもあるのです。

銀行系カードローン審査の信用情報審査は公務員でも厳しい

銀行系カードローン審査でも、信用情報調査は銀行自身が行い、厳しく調査が行われます。公務員と言えども、他社借入が多額あったり、その返済に延滞がある場合には、審査には通りません。

信用情報調査は、通常、信用情報機関の個人信用情報で行ないます。

信用情報機関は、貸金業者の業界ごとに存在しており、次の3つに分かれているのです。

- 消費者金融業界はJICC(日本信用情報機構)、

- 銀行業界はKSC(日本銀行信用情報センター)、

- クレジットカード業界はCIC(CREDET INFORMATION CENNTER)

※ なお、JICCとCICは、互いのキャッシング情報は交換しています。

JICCは、消費者金融会社だけでなく、銀行業界、クレジットカード業界にも門戸を開いており、銀行も加盟が可能です。また、かなりの銀行はクレジットカードを発行しており、CICにも加盟しているのです。

従って、銀行は、KSCだけでなく、全ての指定信用情報機関に加盟していますので、公務員でもすべての借入金、クレジットカードの延滞や金融事故情報を見ることができます。

保証会社になる大手消費者金融会社やクレジットカード会社では、JICCとCICのキャッシングの延滞情報しか見れませんが、銀行は全ての延滞情報を取得することができるのです。

短期延滞にも厳しい

大手消費者金融会社では、延滞情報に関しては、延滞日数、延滞回数、延滞理由などを考慮して、短期延滞があるだけの場合には必ずしも審査に落ちるわけではありません。

しかし、銀行系カードローンでは、それぞれの情報に1度でも延滞があれば、公務員でも審査には通らないという厳しい結果になるのです。

公務員でもカードローン審査は落ちる場合がある

既に述べましたように、公務員でも信用情報や、その他の属性に問題がある場合には、審査に落ちることもあるのです。

信用情報審査で延滞がわかった場合

銀行系カードローンでは、全ての延滞情報がつかめますので、その中で1度でも延滞があれば審査には通りません。

銀行系カードローンでは、全ての延滞情報がつかめますので、その中で1度でも延滞があれば審査には通りません。

また、大手消費者金融系カードローンでも、KSC以外の借入の延滞情報は掴めますので、長期延滞、金融事故の場合には審査には通りません。

短期延滞も回数が多い場合には通らないのです。

但し、大手消費者金融系カードローンでは、KSCの延滞情報は見れません。

銀行系カードローンの延滞の場合には、その銀行の保証会社になっている大手消費者金融会社以外では審査に通ることは可能なのです。

信用情報審査で他社での多額の借入残高がある場合

一方、信用情報審査で延滞情報が無くても、他社借入が多い場合には公務員でも審査に通りません。

すなわち、

- 他社での借入金額や借入件数が多い場合には、審査は通りにくい

- 他社での借入金額が年収の1/3を越えている場合には、審査は通らない

という形で、審査に大きな影響が出るのです。

この場合も、銀行系カードローンだけの残高である場合には、大手消費者金融系カードローンでは審査に通る可能性はあります。

ただ、本来大手消費者金融会社で借りなくても済む公務員の場合、警戒されますので、銀行系カードローンのように高額の融資可能額にはなりません。

まとめ

公務員の方のカードローン審査についてご説明しました。

公務員の方の場合には、社会的属性は高く、評価が高いだけにカードローン審査には職業としては有利に働きます。特に銀行系カードローン審査ではその傾向は強いと言えます。

ただ、大手消費者金融系カードローン審査では、公務員という職業は属性審査の一要素として有利には働きますが、それだけで審査結果が出るわけではありませんので、絶対有利とは言えません。

また、公務員の方でも、延滞があったり、多額の他社借入がある場合には審査に通らない場合もあります。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |