クレジットカードとデビットカードの違いとは?

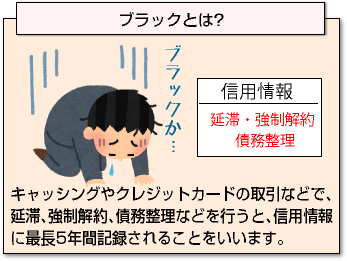

キャッシングやクレジットカードの取引などで、延滞、強制解約、債務整理などを行うと、信用情報に最長5年間記録されます。

キャッシングやクレジットカードの取引などで、延滞、強制解約、債務整理などを行うと、信用情報に最長5年間記録されます。

この状態を俗にブラックと言いますが、ブラックになるとすべての金融機関がその人の信用情報を閲覧できる状態になるので、問題を起こした業者以外でも、新規契約しにくくなります。

他のクレジットカードがあっても、カード会社から強制解約されてしまう場合が多く、ブラックになったその日から一切信用取引できなくなる場合もあります。

無駄遣いの多い方は、クレジットカードが使えなくなることで浪費癖を荒治療できるメリットもありますが、日用品の購入などをネットショッピングに頼っている方、公共料金の支払いを口座引き落としにしている方にとっては、クレジットカードが使えなくなると不便になるでしょう。

そんな方には、ブラックの方でも持てるデビットカードがおすすめです。

デビットカードとは?

デビットカードとは、銀行アカウントを利用した決済専用カードです。

デビットカードとは、銀行アカウントを利用した決済専用カードです。

利用者の預金口座とカード番号が紐付けされており、デビットカードで買い物すると、その金額が預金口座から引き落とされるようになっています。

クレジットカードと違い、リアルタイムで引き落とされるので、口座残高にお金がないと使用できません。後払い・分割払い・リボ払いはできません。

デビットカードの多くは無審査ですので、信用情報もチェックされません。年齢制限も特になく、キャッシュカードがあれば16歳からOKです。

ただし、一部のデビットカードにはクレジット機能が付帯しており、その場合は審査を受けることとなります。

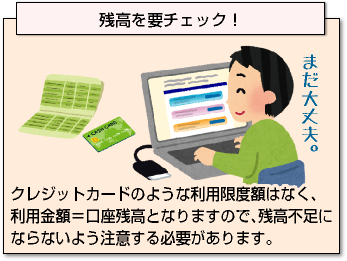

クレジットカードのような利用限度額はなく、利用金額=口座残高となりますので、残高不足にならないよう注意する必要があります。

クレジットカードのような利用限度額はなく、利用金額=口座残高となりますので、残高不足にならないよう注意する必要があります。

また、デビットカードは発行会社(銀行)と連結しているので、A銀行の預金口座とB銀行のデビットカードを組み合わせて使用することはできません。

デビットカードのブランドとは?

デビットカードは各金融機関(主に銀行)で発行しておりますが、その多くが「J-debit」という国内限定のカードになります。

J-debitは、銀行のキャッシュカードをそのまま支払いに使用することができ、新規発行不要です(金融機関によってはJ-debitの事前申込が必要です)。

ただし、J-debitはネットショッピングでは使用できず、実店舗のみの取引になります。

もしも海外やネットショッピングで使用する場合は、「VISA」「JCB」「MasterCard」などの国際ブランドを選ぶ必要があります。

もしも海外やネットショッピングで使用する場合は、「VISA」「JCB」「MasterCard」などの国際ブランドを選ぶ必要があります。

特にVisa加盟店世界1位のVISAカードであれば、国内外問わずほとんどのショップで利用できます。

VISAデビットカードを発行している主な銀行としては、ジャパンネット銀行、りそな銀行、三菱UFJ銀行、スルガ銀行、イオン銀行、楽天銀行などがあります。

年会費の有無、ポイント還元率、キャッシュバックの有無、ATM入出金手数料など、カードによってサービス内容が異なりますので、よく比較検討する必要があります。

たとえば、楽天銀行のデビットカードはJCBとVISAの両方ありますが、JCBは年会費無料で100円につき1ポイント(楽天市場では2ポイント)貯まり、VISAは年会費1,029円で1,000円につき2ポイント貯まります。

楽天市場をよく利用する方は、JCBの方が圧倒的にお得になります。

MasterCardについては、現在日本ではデビットカードを発行していません。

どうしてもMasterCardを使用したい場合は、海外発行のデビットカードにするか、事前払いのプリペイドカードを利用することになります。

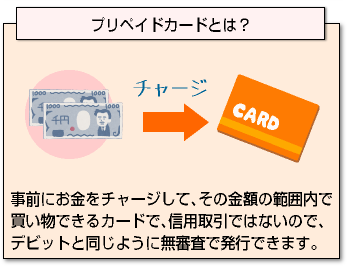

プリペイドカードは、事前にお金をチャージして、その金額の範囲内で買い物できるカードです。

プリペイドカードは、事前にお金をチャージして、その金額の範囲内で買い物できるカードです。

信用取引ではありませんので、デビットカードと同じように無審査で発行できます。

デビットカードもプリペイドカードも、海外ATMでお金を引き出す時は、現地通貨が出てきます。

わざわざ外貨両替する必要がなく、為替レートも低めですので、海外旅行では大活躍します。

海外にいる家族や友人に送金したい場合にも、日本にある本人の銀行口座に入金するだけで、本人はその金額をデビットカードで支払ったり、海外ATMで出金したりできます。

プリペイドカードを海外で利用する場合には、セゾンカードの海外専用プリペイドカード「NEO MONEY」(VISA/銀聯)が有名であり、セゾンカウンターを利用すれば即日発行も可能です。

デビットカードの利用方法

デビットカードを使用する方法は、基本的にクレジットカードと変わりません。J-debitであればレジで「J-debitで」と言ってカードを差し出し、暗証番号を入力します。

他のブランドでも、基本的にサインか暗証番号の入力が必要です(一部サインレス決済可能)。レシートは、口座引落確認書が発行されるか、通常通り領収書が発行され、その中に「デビット取引」という項目が付いています。

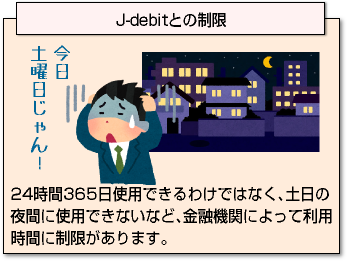

ただし、J-debitは他のブランドのように24時間365日使用できるわけではなく、土日の夜間に使用できないなど、金融機関によって利用時間に制限があります。

ただし、J-debitは他のブランドのように24時間365日使用できるわけではなく、土日の夜間に使用できないなど、金融機関によって利用時間に制限があります。

それは、デビットカードが即時引き落としのため、銀行システムの稼働時間外では取引できないためです。

急ぎであればお手持ちのキャッシュカードをJ-debitとしてそのまま使用するのもありですが、ネットで使用できない、ポイントが貯まらないなど、やや使い勝手が悪いです。

時間的余裕があれば、国際ブランドのデビットカードを発行した方がよいでしょう。

デビットカードはネット申込可能であり、来店不要で発行できます。実店舗(国内)でも、J-debitよりVISAデビットの方が利用できる店舗が多いです。

VISAデビットを使う場合は、「デビットカードで」ではなく「VISAカードで」と伝えましょう。「デビットカードで」と伝えると、J-debitと誤認されてしまい、断られてしまう可能性もあります。

デビットカードのメリット・デメリット

デビットカードがあれば、口座残高の範囲内でキャッシュレスでお買い物できます。

デビットカードがあれば、口座残高の範囲内でキャッシュレスでお買い物できます。

わざわざ現金を引き出さなくていいので、ATMの出金手数料もかからず、経済的です。

特に国際ブランドのデビットカードについては、ネットショッピングできる、24時間365日利用可能、海外でも使用可能というメリットがあり、ほぼクレジットカードと同じように使用できます。

その一方で、残高不足になると利用できない、ネットショッピングでもデビットカードの使用を断られるケースもある(国際ブランドでも)、決済後に変更・キャンセルしてもすでに即時決済で代金を引かれており、返金までに時間がかかる(長いと1ヶ月程度)など、いくつかのデメリットもあります。

ポイント還元率もクレジットカードより低めです。そして何より、リボ払い・分割払いに対応していない分、口座残高を使い切って生活費に困るということがないように、よく考えて使用する必要があります。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |