福岡銀行カードローンの借入方法を徹底検証!

福岡県の地方銀行である福岡銀行はカードローンのほかナイスカバーというフリーローンも展開しており、個人向けの商品に力を入れている銀行です。

福岡銀行のカードローンはどのような商品で、どのような基準で審査を行っているのでしょうか?

福岡銀行カードローン商品スペック

福岡銀行カードローンの主な商品内容は以下のようになります。

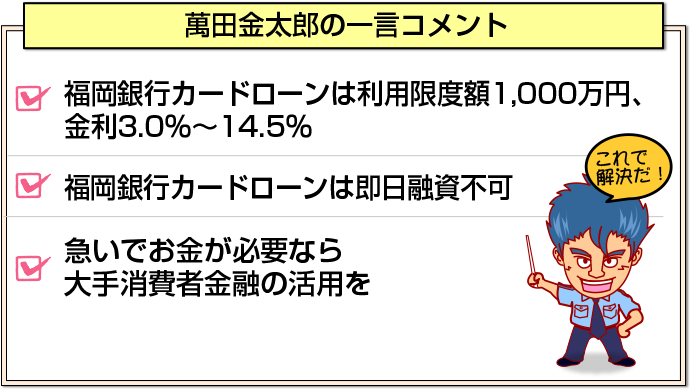

融資金額1,000万円まで

福岡銀行カードローンの利用限度額は1,000万円までとなっています。

高額融資まで対応しているため、おまとめや気軽にリフォーム資金などを借りたいという場合にも福岡銀行カードローンは活用できます。

また、限度額の設定は10万円単位となっています。

金利3.0~14.5%

福岡銀行カードローンの金利は3.0%~14.5%となっています。

福岡銀行カードローンの金利は金額ごとに以下のように決まっています。

10万円~100万円:14.5%

100万円超~200万円:12.0%

200万円超~300万円:10.0%

300万円超~400万円:8.0%

400万円超~500万円:7.0%

500万円超~600万円:6.0%

600万円超~700万円:5.0%

700万円超~800万円:4.0%

800万円超~1,000万円:3.0%

カードローンは審査の結果によって、同じ金額でも金利に幅がある場合がありますが、福岡銀行カードローンは融資金額に対してあらかじめ金利が決まっているため、わかりやすいというメリットがあると同時に、他の商品との比較をしやすいという点もメリットです。

専業主婦融資OK

福岡銀行カードローンは本人に収入がなく、配偶者に収入のある専業主婦や年金受給者やパートアルバイトの人も借入可能です。

銀行系カードローンの中でも専業主婦への貸付を行っていない銀行も存在しますし、消費者金融系のカードローンでは専業主婦への貸付はほとんど行っていません。

この点も福岡銀行カードローンの特徴であるといえます。

最短2営業日融資

福岡銀行カードローンは、口座のある人であれば最短2営業日で融資可能です。

地方銀行には自動契約機もないですし、融資システムもそれほど確立していません。そのような中にあって、福岡銀行カードローンは融資までのスピードは比較的速いといえるでしょう。

口座があればWEB完結

福岡銀行に口座がある人は、契約書類の記入が一切不要なWEB完結申込み手続きを行うことができます。

自宅や外出先から簡単に契約手続きができるため、申込をとてもスムーズに終えることができます。

返済は福岡銀行口座からの引き落とし

福岡銀行カードローンの毎月1回の約定返済は福岡銀行普通預金口座から口座引き落としです。

返済日も1日~26日の中から任意の日を選択することができるため、給料日直後を指定しておけば返済忘れがなく便利です。

なお、約定返済とは別に返したいときに返したい金額を任意に返済することができる随時返済は福岡銀行やコンビニATMなどの提携ATMからいつでも自由に行うことができます。

福岡銀行カードローンの審査

福岡銀行カードローンの審査は以下の基準で行われます。

300万円以内は個人信用情報メインの審査

福岡銀行カードローンは300万円以内は収入証明書不要です。契約時には本人確認書類だけあれば問題ありません。

そのため、メインとなる審査は個人信用情報機関への信用情報の照会です。

この際に、過去に自己破産や長期延滞や代位弁済などの事故情報が出てきた場合には審査には通過できません。

また、他からの無担保の借入金件数が3本以上の利用者やすでに収入以上の借入を行っている場合にも審査通過が難しくなります。

クレジットカードや借入金の支払い状況(クレジットヒストリー)に遅れが散見されるような場合にも審査通過は難しくなります。

このような情報を点数化するスコアリング審査によって、審査通過基準点以上になると仮審査に通過できます。

仮審査通過後は勤務先に電話にて在籍確認を行い問題なければ本審査通過となります。

300万円超は収入もスコアリングに影響

福岡銀行カードローンは300万円超から収入証明書の提出が必要になります。

仮審査の際には300万円超から収入もスコアリングで重要になることが想定されます。

保証会社はSMBCコンシューマーファイナンス

福岡銀行カードローンの保証会社はプロミスを運営するSMBCコンシューマーファイナンスです。

三井住友銀行やジャパンネット銀行や横浜銀行カードローンもSMBCコンシューマーファイナンス保証ですので、これらのカードローンは同じ主体が審査をおこなっているといえるでしょう。

保証会社が同じ銀行系カードローンに申し込んだとしても審査をしている主体は同じですので意味はありません。

福岡銀行カードローンのメリット・デメリット

福岡銀行のカードローンはメリットとデメリットが明確なローンです。

メリット

メリットは総量規制対象外、専業主婦借入OK、金利が比較的低いという点です。

銀行系カードローンである福岡銀行カードローンは消費者金融のデメリットをカバーしています。

デメリット

デメリットは即日融資不可、口座保有者でないと申し込みから融資までに1週間程度の時間がかかるという点です。

自動契約機がないため、カード発行は必ず郵送で、振り込み融資も行っていないため、カード到着後しか借入不可能ですし、口座を持っていない人は、預金口座作成後の契約となります。

銀行休業日は営業日にカウントされないため、申込日によっては融資までにさらに時間がかかる場合もあります。

審査が心配なら消費者金融も

銀行系カードローンは消費者金融に比べて審査が厳しいですし、福岡銀行カードローンは融資までに時間もかかります。

このような点に不都合を感じる人は消費者金融のカードローンを検討してみるのも1つの方法です。

消費者金融カードローンには以下のメリットがあります。

最短30分回答、即日融資

アコム、プロミス、アイフル、SMBCモビットの大手消費者金融はすべて最短30分審査回答です。

審査通過後は銀行の営業時間内であれば即日で指定口座へ振り込みを行ってくれます。

また、各社、契約機を保有しているため、即日振込に間に合わなくても、自動契約機から即日でカード発行を行ってくれます。

審査基準が銀行より甘い

消費者金融各社も福岡銀行カードローンと同じくスコアリング審査と在籍確認で審査を行っています。

ただし、消費者金融の審査の基準点は銀行系カードローン審査よりもハードルが低いため、銀行審査に落ちた人でも消費者金融の審査には通過できる可能性もあります。

無利息期間あり

アコム、プロミス、アイフルには無利息期間があります。初めての借入もしくは契約日の翌日から最大30日間無利息というサービスですので、給料日までのほんの数日間お金を借りたいという人は無利息期間を利用したほうが短期間で素早く利息負担なくして必要なお金を借りることができます。

WEB完結あり

プロミスとSMBCモビットには契約書の記入や郵送物が一切ないWEB完結という申込方法があります。

WEB完結にはカード発行すらないため、家族にカードローンの借入を秘密にしたいという人には最適です。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |