J.Score(ジェイスコア)はWEBでログイン:J.Score(ジェイスコア)の返済方法は?

J.Score(ジェイスコア)は新しい形の消費者金融会社

最近ネットなどの広告で目立つのがJ.Score(ジェイスコア)です。AIスコア診断などの文字が目につきますね。

このジェイスコアは昨年から営業を開始した新しい消費者金融会社で、会社設立も2016年と非常に新しい会社です。

ジェイスコアは、みずほ銀行とソフトバンクとの合弁によって開始された事業会社で、豊富な資金力とソフトバンクの携帯電話事業などからのソフト開発力が合わさった消費者金融会社です。

ジェイスコアはAIスコア診断という大手消費者金融会社の簡易審査と似た手法で、それを元に融資申込みをします。

このジェイスコアの融資を受けた場合の返済方法を中心に見ていくことにします。

ジェイスコアの融資

ジェイスコアの返済方法を見る前に、まずはその前提となるAIスコア診断を利用して融資申込みをしてお金を借りる方法について見てみましょう。

ジェイスコアは、まずAIスコア診断を受けてからWEBからログインして申込みをします。

ジェイスコアの融資条件

ジェイスコアの融資条件は次のようになっています。

- 実質年率:0.8%~12.0%

- 利用限度額:10万円~1000万円まで

- 年齢条件:満20歳以上~70歳以下

- 返済方式:残高スライドリボルビング方式

大手消費者金融会社と比べて、上限金利の水準はかなり低いと言えます。

ジェイスコアは振込みキャッシングによる融資

ジェイスコアの融資はすべてWEBによる振込みキャッシングで行われます。

当日の14時45分までに手続きを完了して、振込みキャッシングの申込みをすれば、申込み当日の即日キャッシングも可能です。

ジェイスコアのAIスコア診断とは

ジェイスコアのAIスコア診断は、大手消費者金融会社の審査システムであるスコアリングシステムにAI技術を導入し、常に新しいデータによってそのスコアリングシステムを改善していけるようにしたものと言えます。

大手消費者金融会社のスコアリング結果は、利用者に対しては公開せず、結論としての融資可能額と融資金利を伝える形です。

しかし、ジェイスコアのAIスコアは、前述のようにスコア得点ごとの融資条件を公開して、自分で条件を判断させる形になっています。

ただ、中身はほとんど変わらないと言えます。

ジェイスコアのAIスコア診断と既存消費者金融会社の簡易審査との違い

実態としては、ジェイスコアのAIスコア診断は、大手消費者金融会社がネットなどで簡易審査として行っているものとほとんど変わりません。

但し、大手消費者金融会社の簡易審査の場合には、正式に申込む場合には再度データを入れ直しますが、AIスコア診断の場合は、このスコアで申込む形で再入力の必要がない点は進化しています。

また、AIスコア診断で他社借入金額や年収、勤務先などで実際と違っていた場合には、断られる可能性は高いと言えます。

ジェイスコアのライバルはSMBCモビット

ジェイスコアと同じような形態で消費者金融会社を運営しているのは、SMBCモビットであり、ネット中心の展開を行っています。

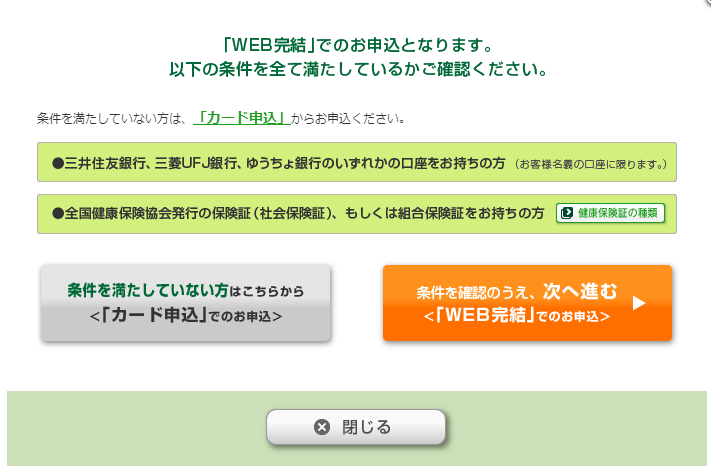

特に、SMBCモビットはWEB完結申込みというジェイスコアと同じようにローンカードを発行しない形の融資を行っており、極めて似た形態の営業方法になっています。

SMBCモビットのWEB完結申込みは、振込みキャッシングになりますが、振込先の銀行口座は三井住友銀行、三菱UFJ銀行、ゆうちょ銀行のいずれかに限られており、返済方法も無料で行うには自動引き落とししかありません。

その点から、今回のジェイスコアはかなりSMBCモビットのWEB完結申込みを意識した形となっており、送金先の銀行口座を限定せず、自動引き落とし以外でも無料返済の道を開いています。

ジェイスコアの借入はWEBのログインから始まる

ジェイスコアの契約が終われば、いよいよWEBでログインして無料で融資を受けられます。

ジェイスコアの振込みキャッシングはWEB上でログインから

ジェイスコアの振込みキャッシングは、WEB上で会員番号にてログインして行います。暗証番号は申込み時点に自分で決める形になっています。

逆に言えば、会員番号と暗証番号を控えておかなければ、追加の融資は受けられないことになります。

ジェイスコアの振込みキャッシングはスマホでいつでもできる

ジェイスコアの振込みキャッシングは、スマホでいつでも申込むことができ、身近な自分の口座に入金があります。

但し、申込みはいつでもできますが、ローンカードのように24時間いつでもお金を引き出せるわけではなく、15時を過ぎれば、振込まれるのは翌日です。

この点はやはり、ネット依存の弱みになっています。

ジェイスコア返済(J.Score返済)の方法

ジェイスコアの融資は、このように振込みキャッシングで行われますが、その融資を受けた後の返済はどのようにして行えばよいのでしょうか。

大手消費者金融会社との比較で、返済方法を見てみることにします。

ジェイスコア(J.Score返済方法)は分割返済

ジェイスコアの返済は、基本的には分割返済で、借入金額スライドリボルビング方式となっており、ほぼプロミスと同様、借入残高に応じて返済金額が変化するようになっています。

返済金額は、契約極度額が30万円以下の場合には3年程度、100万円までは5年程度、そして100万円を越える場合は10年程度で返済ができるように設定されているのです。

例えば、30万円の契約極度額で20万円を金利12%で借りた場合には、毎回の返済金額は7,000円となり、34回ほどで完済できます。

初回の場合の利息は、

200,000円×12%×30日÷365日=1,972円

となり、7,000円-1,972=5,028円が元金充当される形になるのです。

また、50万円の契約極度額で25万円を金利8%で借りた場合には、毎回の返済金額は6,000円で49回ほどで完済できます。

初回の場合の利息は、

250,000円×8%×30日÷365日=1,643円

となり、6,000円-1,643=4,357円が元金充当される形になります。

ジェイスコアの返済手段と大手消費者金融会社との比較

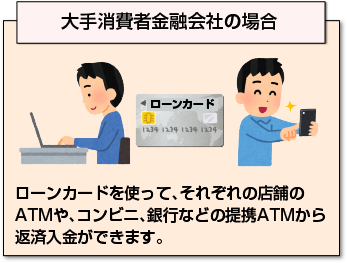

大手消費者金融会社の場合は、ローンカードを使って、それぞれの店舗のATMや、コンビニ、銀行などの提携ATMから返済入金ができます。

大手消費者金融会社の場合は、ローンカードを使って、それぞれの店舗のATMや、コンビニ、銀行などの提携ATMから返済入金ができます。

提携ATMの場合には利用手数料が必要ですが、自社ATMの場合や親会社の銀行のATMは無料で使えるのです。

また、それ以外にも、銀行口座からの自動引き落としや銀行振込み返済、現金書留返済、コンビニのマルチメディア端末による返済など、さまざまな有料・無料の返済方法が用意されています。

これに対して、ジェイスコアの場合は、元々が振込みキャッシングだけによる融資になるため、大手消費者金融会社とは返済手段で限られた形にならざるを得ません。

この点を詳しく見てみることにします。

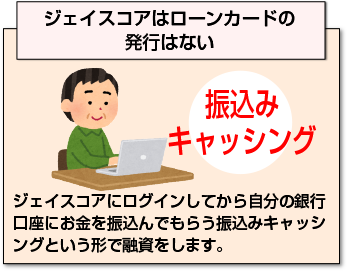

ジェイスコアはローンカードの発行はない

ジェイスコアは、従来の消費者金融会社のようにローンカードは発行しません。

ジェイスコアは、従来の消費者金融会社のようにローンカードは発行しません。

ネット上で会員番号(ID)を発行し、それによってジェイスコアにログインしてから自分の銀行口座にお金を振込んでもらう振込みキャッシングという形で融資をします。

大手消費者金融会社では、ローンカードを発行した上で、会員サービスという形で同様のサービスを行っていますが、振込みキャッシングのみに特化した営業になっているのです。

そのために、手軽にいつでもどこでもローンカードを利用した返済手段というものは使えないのです。

ジェイスコアに提携ATMがないのはコスト削減のため

また、ジェイスコアはローンカードを発行しませんので、提携ATM網がありません。そのため、金利をその分安くしているのです。

また、ジェイスコアはローンカードを発行しませんので、提携ATM網がありません。そのため、金利をその分安くしているのです。

提携ATMの利用料は、大手消費者金融会社は1万円未満110円、1万円超220円になっていますが、コンビニなどの提携契約では1件が400円近くになっており、消費者金融会社にとっては実質的には手出しになっています。

従って、毎回提携ATMで返済されるとジェイスコアの場合もかなりのコスト負担が生じることになります。

しかし、提携ATMがないことにより、それらのコストが発生しなくなり、その浮いたコストで金利を下げるようにしているのです。

従って、提携ATMを使わない戦略をとることにより、利用者には不便になりますが、その代わりコスト軽減分で金利を低くして利用者に割り戻していると言えます。

ジェイスコアには店舗もない

ジェイスコアは、ローンカードを発行しませんので、自動契約機もATMも必要ないため、店舗は必要ありません。

消費者金融会社においては、店舗を持つことにより、店舗家賃、水道光熱費、メンテナンス必要などかなりの維持費用が必要になっています。

しかし、ジェイスコアは、店舗を持たないことにより、そのコストを削減し、その分、利用者に還元して金利を下げているのです。

主要なライバルとなるSMBCモビットは、店舗の代わりにスペースが小さくて済むとは言えローン申込機を設置しています。

しかもローンカードを発行して提携ATMでの返済を可能にしているため、同じネット戦略中心でも貸付金利を下げることはできていないのです。

ジェイスコアは、貸付ではすべての取引をネットのWEBで完結する形で行っており、返済においては金利を下げることで利便性の不足をカバーしていると言えます。

ジェイスコア返済手段は3つ

ジェイスコアは、このようにローンカードを発行しないために、カード返済などができない上に、マルチメディア端末による返済や現金書留返済もできない形になっています。

具体的なジェイスコアの返済方法を見てみます。

ジェイスコアは振込みキャッシングで融資を受けられた方々に対して返済手段を3つ用意しており、そのうち2つは無料でできます。

3つの返済方法は、

a.銀行口座からの自動引き落とし(毎月26日)

b.Pay-easy(ペイジー)を利用したインターネットバンキング口座からの振込み返済

c.通常の銀行振込みによる返済

です。

このうち、aとbは無料です。但し、銀行口座からの自動引き落としの場合は、返済の自由度は低下します。

また、通常の銀行振込みの場合は、かなりの送金手数料がかかります。

このように、大手消費者金融会社の場合に比べますと、返済手段ではかなりサービスは限定されているのです。

ジェイスコア返済でペイジーとは?

ジェイスコアでは、ペイジーを使って銀行口座からの銀行振込みにより無料で返済ができます。

ネット上でペイジーという仕組みに登録すれば、金融機関の口座から無料で送金ができるもので、ジェイスコアの返済でもこの方法が使えるのです。

但し、自分の銀行口座がインターネットバンキングを使えるようになっており、しかもその口座がペイジーが使えるようになっていませんと、使えません。

事前に確認しておくことが必要です。

なお、ペイジーの詳細については、「https://www.pay-easy.jp/」を参照してください。

従って、このペイジーは、大手消費者金融会社が会員サービスで行っている無料のインターネットバンキングによる銀行振込みの返済を意識していると言えます。

大手消費者金融会社の場合は、利用できる銀行などの制限がありますが、その制限の範囲はジェイコムの使うペイジーの方が小さいと言えます。

ただ、ジェイコムがペイジーを始めたことにより、大手消費者金融会社も今後追随して、利用が可能になる可能性は高いでしょう。

ジェイスコア返済で無料なのは?

従って、ジェイスコアの返済を無料でできるのは、銀行口座からの自動引き落としか、ペイジーによる返済になります。

従って、ジェイスコアの返済を無料でできるのは、銀行口座からの自動引き落としか、ペイジーによる返済になります。

但し、自動引き落としは返済自由度が制限されますので、ペイジーで返済するのが一番良いでしょう。

ペイジーについては、大手消費者金融会社が行っています会員サービスでのインターネットバンキングを利用した無料の銀行振込みに代わるものとして提供しています。

ジェイスコアのペイジーは、大手消費者金融会社のインターネットバンキングを利用した無料の銀行振込みよりは、可能な銀行が多く、その点では大手を越えたサービスになっていえるのです。

但し、今後大手消費者金融会社に追随された場合には有利性は消えます。

ジェイスコアの返済手段の少なさ

大手消費者金融会社の場合、自社ATMや親会社の銀行のATMを使えば、ローンカードでも無料で返済できますし、銀行振込みなどに比べますと、提携ATMの利用手数料の方が安く済みます。

また、マルチメディア端末の場合には、主要コンビニではセブンイレブンを除くコンビニで無料にて返済できますので、やはり返済利便性という点では、大手消費者金融会社のサービスが上回っています。

この利便性の劣る点を貸付金利の低さでどこまでカバーできるかになります。

ジェイスコア返済で一括返済や部分繰り上げ返済は?

ジェイスコアの返済は、一括返済や部分繰り上げ返済は、ペイジーや銀行振込みの場合はいつでも可能です。この点は、大手消費者金融会社と同じです。

但し、返済金額が規定よりも少ない場合、金利以上入金になっていれば可能なのかはまだ対応が見えていません。

ジェイスコア返済の期日と期日前返済は?

また、返済期日は、自動引き落とし以外は自由に返済日を指定することができます。

また、返済期日は、自動引き落とし以外は自由に返済日を指定することができます。

給料日などを考慮して、一番都合の良い日を選んで返済日とできるのです。

この点は、プロミスが5と0の付く日に限定されているのに比べますと、利用者の利便性は高いと言えます。

但し、アコムやアイフルは、規定は35日周期での返済日になりますが、期日固定も自由にできますので、必ずしも利便性が高いとも言えません。

また、自動引き落としは26日に限定されます。

期日前の返済については、ジェイスコアでは明らかにしていません。

できないことはないはずですが、ペイジーや銀行振込みで期日よりも早く入金があれば、システム的にどのように対応できるのかは不明です。

期日前入金を推奨していない理由

大手消費者金融会社の場合は、期日前に返済すること可能ですし、返済金額よりも少なく入金しても利息よりも多ければ、延滞になりません。

期日前の返済が可能なのは、ATM、提携ATMによる返済ウエートが高く、システム的に自動的に各口座への入金処理がされるからです。

また、会員サービスからのインターネットバンキングを利用した返済の場合も、利用者の口座番号が特定されていますので、自動入金ができます。

従って、口座が固定されない返済ウエートは極めて小さいことから、期日前入金が可能なのです。

消費者金融会社の場合、利用者の口座を特定し、入金処理する事務手数は、手作業になり、かなりの労力になりますし、誤入金も発生します。

ジェイコムの場合、返済日を利用者が決めると言うことは、その日の入金予定として処理し易いからであり、期日前入金が増えた場合の事務処理ができるかどうかは不明です。

その意味で、繰り上げ返済や一括返済は案内しても期日前の入金について案内していないのは、まだシステム的に対応ができず、手作業になるため、期日以外の入金を推奨していないと考えられます。

この点は、現金書留の返済ができない点にも表れています。

ジェイスコア返済の自由度は?

ジェイスコアの返済は、このように大手消費者金融会社と同様比較的返済自由度は高いと言えます。

ただ、返済金額が足りていない場合は、大手消費者金融会社では利息金額以上入金されていれば、延滞扱いになりませんが、ジェイスコアの返済でも同様になるかは明確にしていません。

また、期日前入金についても当面は件数が少ないため、可能と思われますが、利用者が増加してきた時に作業コストが増加し、変更がでる可能性があります。

期日前入金しても、期日までの利息をとられる可能性はあります。

ジェイスコア返済で大手消費者金融会社にある会員サービスは?

ジェイスコアの会員サービスは現在のところは、振込みキャッシングなどに限られています。

ジェイスコアにおいては大手消費者金融会社が行っている会員サービスはまだ行われていないのです。特に返済面での会員サービスはないと言えます。

大手消費者金融会社では、振込みキャッシング以外にも、

- インターネットバンキングを利用した無料の銀行振込み

- 登録情報の確認・変更、

- 履歴確認、残高確認や利息シミュレーション

- 返済日お知らせメールの申込み、

- 増枠の申込み

- 明細書の受取

などができるようになっています。

しかし、ジェイスコアでは、利息シミュレーションなどはできるようになっていますが、その他のサービスについてはありません。

基本的には、金利を安くしている関係から、サービスそのものは最小限にするという考え方になっていると考えられます。

増枠の対応は最初からAIスコア診断を受け直しか

また、増枠そのものをどのようにして行うのかも発表されてしません。

また、増枠そのものをどのようにして行うのかも発表されてしません。

現状は、契約極度枠内の出金は何回でもできますが、増枠する場合には、改めてAIスコア診断を受けてスコア点数を見て、自分で増枠が可能かどうか見る形のようです。

極度額契約になっていると言うことは、増枠するためには契約書の書き換えが必要になります。

その意味では毎回最初からAIスコア診断を受け直すことが必要です。

AIスコア診断というスコアリングシステムに返済実績が反映されるようになっているかもわかりませんし、転職したり、昇格して収入が増加した時にその情報どう変更するのかも見えていません。

ジェイスコアと大手消費者金融会社の返済の違い

ジェイスコアと大手消費者金融会社の返済方法や手段の違いを比べてみますと、

- 大手消費者金融会社は、ローンカードとATMによりどこでも24時間返済ができるが、ジェイスコアの場合は、ペイジーによる銀行振込みだけ

- ジェイスコアには、自動引き落としとペイジー以外には無料返済方法がないが、大手消費者金融会社は、自社ATM(親会社のATM含む)やコンビニのマルチメディア端末による無料返済がある

- プロミスなどはポイントサービスにより、ATM手数料を無料にしたり、一定期間の利息を無料にできるサービスがある

などがあります。

ペイジーの利用できない方の場合、銀行振込みにしますとかなりの送金手数料がかかりますし、自動引き落としの場合は返済の自由度が失われます。

従って、ローンカードを持っていることの利便性、無料返済の幅の広さなどにおいては、かなり大手消費者金融会社とジェイスコアでは差があります。

ローンカードのない弱みがあるのです。その利便性と無料返済の幅の狭さを上回る提供金利であることが必要になるのです。

ペイジーの使えない人の実質金利

例えば、ペイジーも使えず、自動引き落としもいやだと言う場合には、銀行振込みしかありません。

銀行からの振込みの場合には、400円~700円程度の送金手数料になります。

10万円を借りて毎月銀行振込みで返済する場合には、手数料432円の金利換算は5.18%、756円の場合には9%に該当するのです。

従って、金利が12%としますと、実質的には手数料432円の場合には17.18%、756円の場合には21%の実質金利に該当することになります。

このようにペイジーが使えない方の場合、実質的に大手消費者金融会社の金利と実質的は変わらないことになります。

むしろ、利便性を考えれば、高いと言うこともできるのです。

ジェイスコアの今後

ジェイスコアは実質的な営業は昨年からであり、まだ始まってから期間が経っていません。その点で今後運営においていろいろと修正する点が出てくると考えられます。

返済方法についても、期日前入金、返済金額が少ない場合の対応などは明らかにされていませんし、返済手段においては明らかに大手消費者金融会社に対して劣っている点をどうカバーしていくかも明確ではありません。

ジェイスコアはまだ始まったばかり

ジェイスコアは、実質的にまだ半年しか営業しておらず、しかも実際にネット上の広告などを出し始めた段階です。

ジェイスコアは、実質的にまだ半年しか営業しておらず、しかも実際にネット上の広告などを出し始めた段階です。

そのためにどれくらいの方が申込んでいるのかもわかっていません。また、どの程度の方が返済遅れになるかも見えていません。

たくさんの方が申し込めば申込むほどにサービスの不具合も見えてくるはずです。

大手消費者金融会社の場合は、40年以上の営業実績があり、さまざまな局面を経験しているため、いろいろと利用者の利便性については知り尽くしているため、充実したサービスを提供しています。

しかし、営業実績も短く、経験者も少ないジェイスコアの場合には、サービス面が充実してくるのは、今後になってくると考えられます。

特に、返済面でのサービス不足については、今後の課題になりますが、そのサービス不足を金利の安い点でカバーできるのかも見えていないのです。

多くの苦情が寄せられて、それに対応していく形でサービスは充実していく可能性が高いでしょう。

ジェイスコアの真価は1年後にわかる

しかも、消費者金融会社の場合、その実力の真価が問われるのは、1年、2年後になってからです。

しかも、消費者金融会社の場合、その実力の真価が問われるのは、1年、2年後になってからです。

それは、当初の営業開始時期においては、利用者の返済事故が生じ始めるのは、1年以上経過した後になるからです。

借りてすぐに返済遅れから返済事故になる方はそれほどいません。

しかし、時間が経過しますと、利用金額が増加し、返済金額が多額になってくるため、特に複数の業者から借りられている方の場合、返済が苦しくなるのです。

また、返済手段が限定されていることによる遅れへの影響も見えてくるのは、時間がかかります。

従って、1年から1年半経過して返済事故が多発し出した時にどのような対応をとれるかがジェイスコアの真価と言えるのです。

この1年でどれくらい融資残高を積み上げられるか、すなわち返済事故の増加を上回るペースで融資残高を積み上げることができるかが鍵になります。

AIスコアリングの改善スピードの課題は返済実績の反映

もう一つ課題は、ジェイスコアのスコアリングシステムはソフトバンクの携帯電話の回収実績を基に組み立てられていますが、融資の返済の実態とは大きく違います。

もう一つ課題は、ジェイスコアのスコアリングシステムはソフトバンクの携帯電話の回収実績を基に組み立てられていますが、融資の返済の実態とは大きく違います。

同じ消費者金融会社でもスコアリングシステムにはかなりの差があり、全く違う回収実績からスコアリングを組むことは非常に無理があります。

そのために、実際に貸付けた方のデータが反映されるようにAIが導入されていますが、正常な形のスコアリングになるまでどの程度の期間がかかるかです。

実際に返済事故が出るのが1年後としますと、それまでの期間はそれほどスコアリングは変化せず、返済事故の可能性の高い人を多く取り込んでしまう可能性があります。

それによって、1年後、2年後の返済事故高騰を招く可能性もあります。

その時点で経営層がどのような判断をするかも今後のポイントとなるでしょう。

ジェイスコアは銀行系消費者金融会社の枠から飛び出せるかが鍵

従来の銀行系消費者金融会社の失敗は、返済事故の多発によって慎重な審査がさらに慎重になって融資残高を伸ばすことができなくなり、経営的に苦しくなってしまった例がほとんどです。

その原因は、銀行出身の経営者の場合、非常に延滞や返済事故に対する責任感が強く、すぐに弱気な経営に陥ってしまうことでした。

その意味で、ジェイスコアの経営層の中心はみずほ銀行出身者になっており、いかに銀行の経営の考え方から脱却できるかがポイントになる可能性が高いと言えます。

まとめ

ジェイスコアの返済の方法についてご説明しました。

ジェイスコアは、ローンカードの発行を行わず、ネットのWEB上だけでの勝負に出ており、かなりSMBCモビットのWEB完結申込みを参考にシステムが組まれていると思われます。

従って、消費者金融事業としてのサービスは、大手消費者金融会社に比べますと、限られたものになっていると言わざるを得ません。

特に返済手段、無料での返済手段についてはかなりサービスは弱く、金利の安さでカバーしきれていない部分もあります。

ただ、それはまだ営業を開始したばかりのためとも言え、今後、改善が行われていく可能性は高いでしょう。

実際のジェイスコアの真価は、返済事故が顕在化してくる1年から2年後にわかると言えます。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |