ジェイスコアのCMは多いけれど、総量規制は受けるの?

J.Score(ジェイスコア)のネット広告が多いけれど

最近のネット広告を見ていますと、非常に多いのがJ.Score(ジェイスコア)のCM広告です。スマホなどを閲覧していますと、必ず出てきます。

最近のネット広告を見ていますと、非常に多いのがJ.Score(ジェイスコア)のCM広告です。スマホなどを閲覧していますと、必ず出てきます。

このジェイスコアのCM広告で目につくのが、AIスコアという言葉です。

この言葉がネット上に非常に多く流れ、かなりの方がジェイスコアとAIスコアの名前を記憶に残したと思われます。

このジェイスコアのネット上のCM広告を大量に行う手法はどのようにして生まれたのでしょうか。

この点について、見てみることにしましょう。

ジェイスコアのソフトバンク式CM戦略

ジェイスコアという会社は、みずほ銀行とソフトバンクの合弁によって作られた消費者金融会社です。

このジェイスコアの消費者金融事業は、店舗や提携ATMを設けず、ローンカードも発行しないネットだけで貸付を行う形で展開しています。

ジェイスコアの社長はみずほ銀行の出身者であり、消費者金融事業そのものはみずほ銀行が主導で行っている形です。

しかし、その消費者金融事業の展開をネットに絞り、大量のネット上のCM広告を流しているプロモーション手法にはかなりソフトバンクの意図が感じ取れます。

最近のインターネット商法はパソコン中心からスマホ中心に移行しつつあり、そのスマホを事業の中心に据えているのがソフトバンクだからです。

ジェイスコアの弱みを覆い隠し、強みに見せるソフトバンクの広告戦略

また、ネットでのCM広告で目につくのが「AIスコア」という言葉です。

また、ネットでのCM広告で目につくのが「AIスコア」という言葉です。

そして、「新しい個人向け融資のカタチ」という言葉でこの「AIスコア」を売り込んでいます。

しかし、実態としてのジェイスコアのAIスコア・レンディング審査は、銀行系消費者金融会社らしく実質的にはかなり慎重審査が行われており、実態として新しい形の消費者金融事業とは言い難い面があります。

また、AIスコアと言っているスコアリングシステムも決して自慢できるほど優秀なものではなく、その結果を信用せずに、キャッシング審査はかなり慎重に行っているのです。

それらをうまく覆い隠して、「AIスコア」として「新しい個人融資のカタチ」と売り込む辺りは、みずほ銀行オンリーでは考えつかない手法と言えるでしょう。

ジェイスコアのAIスコアリング

消費者金融会社の経営の基本は、利用される方の信用力、すなわち信頼性を測る審査力にあり、それを可能にしているのが、大手消費者金融会社の持つスコアリングシステムと言われるものです。

大手消費者金融会社は、40年以上の歴史を持ち、数百万件から1千万件の利用者の返済実績データを持っており、それを使ってコンピュータによる解析で返済事故になり易いパターンを見つけ出しています。

そしてそのパターンを細分化し、スコアリングポイントとして算出し、融資可否、融資可能額、貸付金利などを自動的に出るように組んだのがスコアリングシステムです。

新規参入のジェイスコアには、その返済実績データというものがなく、ソフトバンクの持つ携帯電話の料金の支払いデータを利用してスコアリングシステムを組んでいます。

しかし、携帯電話料金の支払いデータと借入金の返済データでは大きな違いがあります。いくら、分析能力の高いスコアリング構築技法があったとしても、入れるデータが違っていれば、信頼性は低くなってしまうのです。

ジェイスコアがスコアリングにAIを入れる理由

それをカバーするために導入されたのが、AI(人工知能)であり、実際の貸付をした実績でスコアリングそのものを修正していく形をとったのです。

それは、スコアリングシステムそのものに信頼性がないことをジェイスコア自身が認識していることを示しています。

大手消費者金融会社は、一度スコアリングシステムを組みますと、数年は固定して運用し、社会情勢が変わってくる兆候がある時に直近のデータで更新をかけています。

そして、大手消費者金融会社では、スコアリングシステムに絶対的な信頼を置いて、素人のオペレーターでも審査ができるようにしているのです。

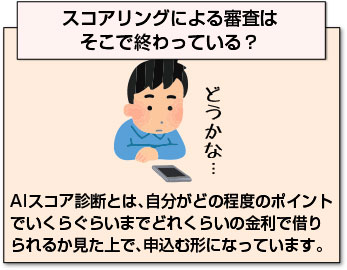

ジェイスコアはAIスコア診断の段階でスコアリング審査は終わっている

その点からいえば、ジェイスコアの場合、AIスコア診断というものを先に受けて、自分がどの程度のポイントでいくらぐらいまでどれくらいの金利で借りられるか見た上で、申込む形になっています。

AIスコア診断を受けた結果を使って申込むため、本来であれば、スコアリングによる審査はそこで終わっていると言えます。

しかし、それでも審査時間は最短で30分としており、基本的にはその日のうちに結果がでるとしているのです。

大手消費者金融会社が入力時間、審査時間、契約、カード発行まで含めて30分から1時間以内で行っている点から見ますと、かなり本審査に時間をかけている傾向が見受けられます。

基本的には、AIスコアそのものにそれほど信頼を置いていないと言え、基本的にジェイスコアのAIスコアリングは消費者金融業としては弱みと言えるわけです。

ジェイスコアのCM広告戦略はAIスコアリングの弱みをうまく生かす

しかし、ジェイスコアのCM広告戦略は、この弱みであるAIスコアリングをうまくカモフラージュするとともに、逆に宣伝では強み、新味として使っているのです。

非常にうまい広告戦略ということが言えます。この手法は、ソフトバンクがスタートした時の手法と似ているのです。

スタート当時のソフトバンクの携帯電話は、非常にシェアが低く、ソフトバンク内での通話は無料という戦略をとって、それを強調して他社の顧客を奪う広告戦略に出ていました。

シェアが低いということは、携帯電話で他社の携帯電話に掛けるウエートが高く、充分に採算が獲れ、しかも自社のシェアを高めることができたのです。シェアの高い他社ではとれない戦略でした。

すなわち、シェアが低いという自社の弱みを逆に利用してCM広告の目玉として使ったのです。

今回のジェイスコアのCM広告戦略にはこのソフトバンクの初期の戦略と似たものがあります。

ジェイスコアの低コスト戦略と低金利の実現

また、ジェイスコアの戦略は同じ銀行系消費者金融会社としてスタートした現在のSMBCモビットをかなり参考にしているところが伺え、彼らを反面教師として低コスト戦略と低金利を実現しています。

開業時のSMBCモビットは店舗ネットワークがなく、当時の大手消費者金融会社の貸付金利が29%程度の時にそれよりもかなり低い18%の貸付金利でスタートしました。

その営業手法としては、ネットと電話を中心として1~2年は順調でしたが、この後はまだネットは普及途上で貸付残高は思ったほど伸びませんでした。

その結果、会社を分離し、三菱UFJ銀行系列からSMBCグループに資本が移動することになっています。

最近ではネットで完結できるWEB完結というローンカードを発行しない申込みを展開しています。

ジェイスコアはSMBCモビットをモデルとするとともに反面教師に

ジェイスコアでは、このSMBCモビットの失敗の原因とWEB完結という営業スタイルを参考に事業形態を作り出したと言えるでしょう。

SMBCモビットの失敗の原因である低コストに徹することができなかった点は、ネットに限定し、店舗、提携ATMを持たない形で実現しました。

さらに、CMもテレビではなく、主戦場となるネットでのCM広告に絞ったことにより、かなりのコストダウンを実現しているのです。

ジェイスコアのAIスコア・レンディングは決して新しい形ではない

従って、ジェイスコアのAIスコア・レンディングは、決して新しい形の個人融資ではなく、従来からある消費者金融会社、特に銀行系消費者金融会社の戦略を焼き直して、徹底させただけと言えるのです。

従って、ジェイスコアのAIスコア・レンディングは、決して新しい形の個人融資ではなく、従来からある消費者金融会社、特に銀行系消費者金融会社の戦略を焼き直して、徹底させただけと言えるのです。

しかも、大手消費者金融会社が持っている店舗網、直営ATMやインタネット上の会員サービスといった利用者へのサービスをかなりカットして、低い金利を実現していると言えます。

実際に利用者サービス、すなわち、無料の返済手段の多さ、24時間いつでもお金を用立てられる利便性などを金利換算すれば、ジェイスコアの金利は必ずしも低いとは言えないのです。

すなわち、返済でペイジーが使えず、銀行口座からの自動引き落としもいやだと言う場合には、高い手数料の銀行振込みを利用せざるを得なくなり、その場合の実質金利換算をすれば、12%の金は必ずしも低いとは言えないのです。

(※ペイジーはインターネットバンキングを利用した資金送金の仕組み)

J.Score(ジェイスコア) のAIスコア・レンディングはどんなもの?

実際のJ.Score(ジェイスコア) のAIスコア・レンディングについて少しご説明しておきます。

ジェイスコアのAIスコア・レンディングの融資条件

ジェイスコアのAIスコア・レンディングの融資条件は次のようになっています。

- 実質年率:0.8%~12.0%

- 利用限度額:10万円~1000万円まで

- 年齢条件:満20歳以上~70歳以下

- 返済方式:残高スライドリボルビング方式

大手消費者金融会社と比べて、上限金利の水準はかなり低いと言えます。

ジェイスコアはローンカードを発行せず、店舗もATMもない

ジェイスコアでは、ローンカードは発行されませんので、全て振込みキャッシングになります。

ジェイスコアでは、ローンカードは発行されませんので、全て振込みキャッシングになります。

従って、15時を過ぎますと、当日にお金を引き出すことはできません。

急に夜に友達と飲みに行くことになり、財布にお金が入っていないという時には、やはりローンカードがあれば、夜中でも直営ATMやコンビニの提携ATMでお金を引き出すことができます。

その意味では、利便性の面で利用者のニーズに応えていないと言える面があるのです。

また、直営ATMやコンビニのマルチメディア端末ではローンカードがあれば、いつでもお金ができた時に無料で返済ができますが、ジェイスコアではそれもできません。

その意味で、ローンカードが無く、ATMもないということで、かなり利用者の利便性を犠牲にしており、金利の低さでそれがカバーできるかはちょっと疑問なところもあります。

ジェイスコアのAIスコア・レンディングはAIスコア診断結果で申込み

ジェイスコアのAIスコア・レンディングの特徴は、AIスコア診断によって、自分でいくらくらい、どれくらいの金利で借りられるかを判断する点です。

ジェイスコアのAIスコア・レンディングは体験型スコアリング

ジェイスコアのAIスコア・レンディングは、自分でAIスコア診断に入力して、自分の信用力を体験してから申込む形になっています。

しかし、これは、大手消費者金融会社などが行っている簡易審査と実態としてはそれほど差がないところです。

既に見ましたように、スコア別の金利、契約極度額(利用可能額)にはかなり幅があり、むしろ大手消費者金融会社の簡易審査の方が金利、金額が出てきますので、申込みを判断する材料としてわかりやすくなっています。

体験できるのは自分の位置付けだけと言えるでしょう。

ジェイスコアの融資の大手消費者金融会社との比較による実態

従って、ジェイスコアは、かなり大手消費者金融会社が提供しているサービスを犠牲にして金利を下げていると言えます。

その大手消費者金融会社との比較で、ジェイスコアがサービスを犠牲にしている部分は、次のような点です。

[融資面]

- ローンカードが無いために、15時以降のキャッシングはできない

- 振込みキャッシングのため、自分の口座のある銀行が近くにないと現金を手にできない。

- プロミスの瞬フリのようにネットで24時間振込みキャッシングができない

- 申し込みから契約まで意外と時間がかかる

[返済面]

- 大手消費者金融会社は、ローンカードとATMによりどこでも24時間返済ができるが、ジェイスコアの場合は、ペイジーによる銀行振込みだけ

- ジェイスコアには、自動引き落としとペイジー以外には無料返済方法がないが、大手消費者金融会社は、自社ATM(親会社のATM含む)やコンビニのマルチメディア端末による無料返済がある

- プロミスなどはポイントサービスにより、ATM手数料を無料にしたり、一定期間の利息を無料にできるサービスがある

- 大手消費者金融会社の利息0期間サービスに対して、ジェイスコアはペイバックの形になっており、いったんは利息を払わないといけない

これらの大手消費者金融会社のサービスを犠牲にして金利を下げていると言え、利用者の支持がどこまで広がるかは不明です。

J.Score(ジェイスコア)のAIスコア・レンディングは総量規制を受けるの?

では、J.Score(ジェイスコア)のAIスコア・レンディングは貸金業法の総量規制を受けているのでしょうか。

ジェイスコアは、個人向け融資であり、あくまでも消費者金融会社ですので、貸金業法の規制はすべて受けることになります。

総量規制とは

貸金業法の総量規制は、2006年の貸金業法の改正によって取り入れられた融資限度額についての規制です。

個人向けの無担保融資については、年収の1/3を越えて融資をすることはできないという規定です。これは、改正以前の消費者金融業界では、融資の限度については業者任せになっていました。

そのため、当時多重債務者が大量に存在しており、しかも高い金利での融資(当時の旧貸金業法の上限金利は29.2%)をしていたために、破綻する方が多かったのです。

それらについて最高裁判所から利息制限法金利18%を超えた金利は無効であると判決が出るとともに、消費者金融行政にも批判が浴びせられたため、貸金業法はその年のうちに改正に至ったのです。

それまでクレジットカード業界と消費者金融業界で別々の信用情報機関があり、互いにそれを見ることはできませんでした。

しかし、現在では、統合はされていないものの、より詳しい情報を持つ消費者金融業界の信用情報機関にはクレジットカード会社なども加入することができるようになり、両機関の情報は互いに見れるようになっています。

これによって、融資を申し込む方の借入状況はすべてわかるようになり、収入の1/3を越える融資は影を潜め、多重債務者も大幅に減ったのです。

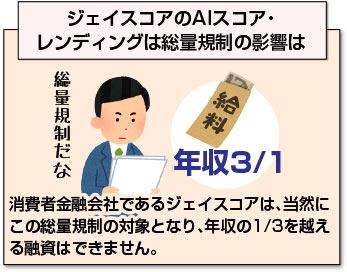

ジェイスコアのAIスコア・レンディングは総量規制の影響は

従

って、消費者金融会社であるジェイスコアは、当然にこの総量規制の対象となり、年収の1/3を越える融資はできません。

また、この年収の1/3以内の融資は、他社で借りている金額も含めたものですので、借入希望額と他社の実際の借入残高が年収の1/3を越える場合は、断りになります。

なお、利用可能額の申込みが50万円を超えた場合や、他社借入と希望額の合計が100万円を超える場合には、収入証明書を提出する義務があります。

従って、ジェイスコアのAIスコア・レンディングの申込みの必要書類には収入証明書があるのです。

ジェイスコアの仮審査は総量規制対策

この総量規制の融資枠については、AIスコア診断の際の入力項目として、年収欄と他社借入金額欄、借入希望額欄があります。

まず、仮審査でその入力値を見て総量規制の融資対象に入っているかどうかを判断しています。従って、ジェイスコアでは、この段階で年収の1/3を超えている場合には、断りの対象になるのです。

ただ、基本的には、入力段階で既に年収の1/3を超えて借りている場合、AIスコア値そのものが600点よりも低くなり、融資は対象外となると思われます。

ジェイスコアの必要書類からみる総量規制対策

但し、ジェイスコアでは、入力された値が正しいとは限らないため、総量規制上、50万円を越える借入希望額や他社と合わせて100万円を越える場合には、必要書類として収入証明書の提出が要求されるのです。

但し、ジェイスコアでは、入力された値が正しいとは限らないため、総量規制上、50万円を越える借入希望額や他社と合わせて100万円を越える場合には、必要書類として収入証明書の提出が要求されるのです。

年収が450万円としますと、融資可能限度は150万円です。

他社で既に100万円を借りていた場合には、借入希望額は50万円以内にしませんと、断りになってしまいます。

また、ジェイスコアの600点から699点の契約極度額が150万円までになっているということは、年収が450万円以下の方は700点以上にはなれないことを示しています。

ほとんど方は、このゾーンに入ってくると言えます。

ジェイスコアの審査は意外と慎重審査

ジェイスコアは、AIスコアリングに対しての信頼性が低いことを認識しており、それ故に既にAIスコアリングで結果が出ているにもかかわらず、仮審査、本審査では時間をかけて慎重に審査をしています。

これは、CM広告戦略として宣伝している「AIスコア・レンディング」の実態が決して目新しいものではなく、従来の銀行系消費者金融会社と何ら変わらないことを示していると言えるのです。

ジェイスコアは大手消費者金融会社とどう違う?

本来、大手消費者金融会社などが行っているスコアリングシステムは、見栄からよく見せようと入力する可能性を織り込み、嘘の多い項目などは審査項目から外したり、嘘がある項目のウエートを低くしたりしています。

それは、長い過去からの経験と実際の実績データによって判断されるもので、それ故にスコアリングで出た得点はそのまま使っているのです。そのために、早く審査結果が出るのです。

しかし、ジェイスコアのAIスコアでは、既にスコアリングとしての結果が出ているにもかかわらず、かなり長い時間をかけて審査をしており、SMBCモビットと同様慎重審査をしていると考えられます。

AIスコアリングそのものを信頼していないからです。

ジェイスコアのライバルはSMBCモビット

従って。ジェイスコアの戦略としては、大手消費者金融会社の利用者層を狙うというよりも、そのターゲットはSMBCモビットの利用者層になっていると考えられます。

店舗網がなく、自前のATMがないため、ネット中心で新規の利用者層を取り込んでいるにもかかわらず、金利的には大手消費者金融会社と変わらないSMBCモビットの顧客層を狙っていると言えます。

そのため、SMBCモビットを反面教師として、その弱点である無料返済の少なさに対してペイジーによる無料返済手段を用意したり、振込みキャッシングの銀行口座に制限を設けないなどの改善をしているのです。

特にSMBCモビットのWEB完結申込みを参考にしている面が多いと言えます。従って、決して新しい個人融資のカタチにはなっていないのです。

ジェイスコアのスコア別融資条件の総量規制からの検証

大手消費者金融会社の融資上限は、ほとんどが800万円までとなっており、ジェイスコアの融資が1,000万円までとなっている点は異色です。

しかし、現在の貸金業法の総量規制では、1,000万円を融資するためには3,000万円の年収が必要になります。しかも他社で借りている場合には、さらに必要になります。

ジェイスコアの融資減額1000万円は見せかけ?

現在の大手消費者金融会社の融資上限800万円そのものがかなり見せかけの誇大広告になっています。

平均利用額の高いプロミスでも100万円を越える融資は17.2%であり、平均利用額は55万円程度ですので、100万円を大きく超える融資は極めて稀です。

消費者金融会社の顧客層には年収が1千万円を超える人はほとんどいません。その点から見ても、ジェイスコアの融資上限の1000万円は、明らかに見せかけの商品であり、無意味な表示と言えます。

年収3000万円の人が借りに来るか?

実際に1000万円を借りるためには、総量規制から最低限年収は3000万円が必要です。

年収3000万円というのは、一部上場会社の社長、専務などの役員に相当する年収になります。

このような人が消費者金融に借りに来るとはとても思えません。このような人は明らかに銀行が放っておきません。

銀行の場合は、貸金業法の規制外になりますから、確かに数百万円というカードローン枠を設けている例が多数あります。そのために、現在では破綻する方が増加し、問題になっているのです。

また、AIスコアの得点別の契約極度額を見てみますと、スコア得点が800点の場合には、400万円となっていますが、この時点で年収1200万円が必要になります。

このような人が消費者金融から融資を受けるのは、銀行からの借入が過大になり過ぎて返済が苦しくなっている場合などに限られます。

従って、実質的に融資対象としては、600点から799点の方が利用者になると思われます。その意味で、ジェイスコアのCM広告は、見せかけ商法になっていると言えるでしょう。

ジェイスコアの下限金利年0.8%はあり得る?

従って、ジェイスコアの下限金利の年0.8%も大手消費者金融会社よりも低くなっていますが、AIスコアは1000点になりませんと出ないものであり、明らかにあり得ない数字になっています。

現状の大手消費者金融会社もそうですが、かなり過大の見せかけ数字になっていると言わざるを得ません。

J.Score(ジェイスコア)のAIスコア・レンディングと貸金業法

貸金業法の融資規制は総量規制だけではありません。融資できる対象者についても規定を設けています。

すなわち、融資対象者としては、

- 一定の収入が定期的にある人

- 20歳以上、70歳未満の人

という制限があります。

この点について、ジェイスコアの場合、どのような対応がとられているのかを見てみます。

ジェイスコアのAIスコア・レンディングと貸金業法との関連?

貸金業法の貸付規定では融資除外対象者としては、

- 学生、専業主婦で収入がない場合

- 65歳以上で年金以外に収入がない場合

- 20歳未満もしくは70歳以上である場合

- 失業中で収入がない場合

となっています。

しかし、ジェイスコアの対象者は、70歳まで可能になっており、大手消費者金融会社が69歳以下としているところから見ますと、問題になる可能性があります。

ジェイスコアの融資対象は貸金業法に合致しているか

従って、ジェイスコアの融資対象者は貸金業法及びそのガイドラインに対して、上限の年齢については違反している可能性があります。

J.Score(ジェイスコア)とは

最後にジェイスコアの会社について少し補足しておきます。ジェイスコアは、みずほ銀行とソフトバンクの合弁会社であり、社長はみずほ銀行の執行役員であった方です。

ジェイスコアのスコアリング手法と広告戦略にはソフトバンクの影響

既に述べましたように、ジェイスコアのスコアリング構築やCM広告戦略にはソフトバンクの影響が色濃く出ています。

実際の消費者金融事業そのものについては、みずほ銀行の影響が出て銀行系消費者金融会社らしさが出ていますが、それぞれの得意分野で棲み分けをしているようです。

ジェイスコアは慎重なみずほ銀行と積極策のソフトバンクが融合できるか

従って、ジェイスコアの課題としては、銀行系の慎重審査を行うみずほ銀行系の政策と、積極策が売り物のソフトバンクの政策がどこまで折り合うことができ、融合していけるかになっています。

ジェイスコアの本質は2年後には明らかに

現在は、立ち上げ時にあたるため、融資利用者の返済事故や返済遅れはそれほど出ていないと思われます。

しかし、1年後ないしは1年半後には実際に返済事故が多発してくる可能性が高く、その際に慎重なみずほ銀行と積極的なソフトバンクの政策の整合性がとれるかが本質的な問題として浮上してくるはずです。

特に、ソフトバンクのCM広告戦略にもかかわらず、残高が思ったほど伸びない場合には、返済事故の多発は大きな問題となるはずであり、その際にジェイスコアの本質が見えると言えるでしょう。

まとめ

ジェイスコアのCM広告戦略と貸金業法の総量規制に対する問題点についてご説明しました。

ジェイスコアは、その弱点をうまくカモフラージュしたソフトバンク流のCM広告戦略によってAIスコアを前面に押し出した営業スタイルをとっています。

一見目新しく感じるAIスコアと言う言葉を強調し、低コストによるネットでの低金利政策を打ち出しているのです。

しかし、実態としては従来からの消費者金融会社と何ら変わりはなく、目新しいものとは言えません。

また、総量規制面から見ますと、スコア得点別融資条件表示には明らかに過大になっている面があり、貸金業法的にも一部問題もあります。

ジェイスコアのこれらの問題も含めて、2年後にはその本質が見えてくると思われます。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |