農協カードローン審査のすべてを解説

農協の金融機関であるJAバンクのカードローンは全国8,000店舗以上あるネットワークから借入と返済ができるという点とカードローンの中では金利が低いという点がメリットです。

JAバンクのカードローン審査はどのように行なわれるのでしょうか?

農協カードローン商品スペック

JAバンクカードローンの商品スペックは以下の通りです。

JAバンクカードローンの商品スペックは以下の通りです。- 金額:500万円まで

- 金利:7.0~10.0%程度(JAによって異なる)

- 返済方法:最低返済額を毎月JAバンクの口座から引き落とし

どこのJAに申し込みを行うかによって異なりますが、最高金利が10%未満というケースが多く、金利的なメリットは大きいです。

また、地域によってはカードローンの取り扱いがない農協も存在しますので注意が必要です。

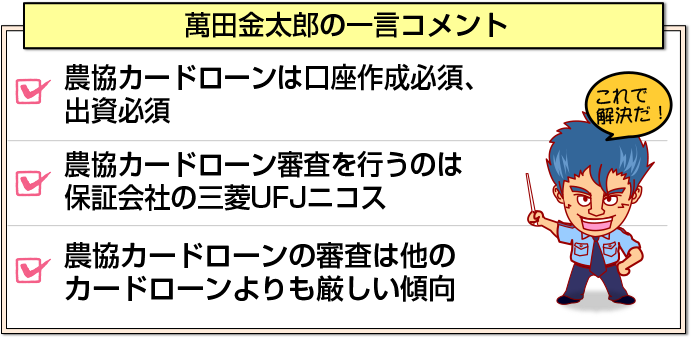

保証人不要で三菱UFJニコス保証が必須で、JAバンク会員だけを融資対象としています。

農協カードローンの審査

低金利の農協カードローンの審査はどのような基準で行われるのでしょうか?

低金利の農協カードローンの審査はどのような基準で行われるのでしょうか?農協カードローンの審査は早い?遅い?

農協カードローンの審査は最短で1日程度かかってしまう場合も珍しくないようです。

三菱UFJニコスの審査に通過すればたいていの場合、本審査も通過となるものの、審査システムが大手都市銀行や大手消費者金融よりも充実していないためです。

また、地域の農協によっても審査回答の時間は若干異なるようです。

農協カードローンの審査結果から融資までの日数はどのくらい?

農協カードローンは審査通過後には基本的にJAバンクの窓口にて契約手続きを行わなければなりません。

農協担当者の前で契約書の記入を行うという昔ながらの契約方法が基本となっています。

とはいえ、組合員により共同出資の金融機関ですので、当然といえば当然です。

また、農協カードローンはJAバンクの口座利用者しか融資を行いません。

JAに口座を作る際には1,000円から10,000円程度の出資金を支払い、農協組合員にならなければなりません。

このため、口座を持っていない人は原則的に店頭に行って出資金を払い、口座を作成し、契約を行うという流れになります。

審査通過後であれば1日程度で契約を完了させることができますが、他の金融機関のカードローンと比較して若干手続きが煩雑であるという点がデメリットです。

また、融資はカード到着後になりますので、契約手続きから実際にカードが自宅に届くまでにさらに数日の時間が必要になります。

農協カードローンは会社に在籍確認の電話をするの?

農協カードローンの審査では基本的に勤務先へ在籍確認を行っています。ただし、農協会員には農業従事者などの勤務先を持たない顧客も多数存在するため、そのような場合には在籍確認を行いません。

農協カードローンは主婦へはどんな審査を行う?

農協カードローンはパートやアルバイトでも本人に安定した収入があれば融資対象としています。

ただし、専業主婦への貸付は行っていません。

パートやアルバイト収入がある主婦も会社員と同じ審査を行います。

融資金額が500万円まで対応しているJAバンクカードローンですが、本人の収入が少ないパートやアルバイト収入への主婦には高額の融資は行わず、数十万円単位が限度です。

農協カードローン審査に落ちた人の原因は個人信用情報

農協カードローンも他の銀行系カードローンも審査のメインとなるのは個人信用情報です。

JAバンクカードローンは保証会社の三菱UFJニコスの保証を得ることが条件で、三菱UFJニコスは個人信用情報の審査を仮審査で行います。

個人信用情報では以下の3つの項目を主に確認しています。

①自己破産や代位弁済や長期延滞などの事故情報がないか

事故情報が個人信用情報から見つかった人をブラックといいますがブラックの人は即刻審査落ちとなってしまいます。

②借入金数と借入金額

他社の借入本数がすでに3本以上ある人を多重債務者と呼びますが、多重債務の人が審査に通過することは困難です。

また、カードローンは年収を超える借入は行いませんし、適正な借入額は年収の半分程度と言われています。特にJAバンクのカードローンは収入証明書の提出基準が100万円超からと他のカードローンと比較して厳格です。

このため、すでに年収の半分以上の借入を他社から行っている人は審査通過が難しくなります。

年収を超える借入をすでに他社から行っている人は審査に通過するのはほぼ無理であると考えたほうがよいでしょう。

③クレジットヒストリ―

数字に見えない情報としては、審査の際に最も重要になるのがクレジットヒストリーです。

クレジットヒストリーとは、他社の借入金やクレジットカードの支払状況が24か月分記録されているものです。

期日通りに支払うと$と記録され、返済に遅れがあるとAと記録されます。

24か月$マークが羅列されている人は多少多重債務状態でも収入が少なくても審査には通過できる場合があります。

お金に余裕がなくても支払いは優先して行う人であるということが記録から推察できるためです。

反対に、クレジットヒストリーにAの記録が多い人は期日通りにお金を支払うということにルーズな人であるといえます。

年収も問題なく、他社借入も事故の記録もないのに審査に通過できない人はクレジットヒストリーにAの記録が多い人であるといえます。

この他に年収、勤務先、勤続年数などの情報を総合的に点数化して、融資を行っても大丈夫な人かどうかの審査を行います。

これをスコアリング審査といいます。

JAバンクカードローンに設定された所定の基準点を超えた人だけが審査に通過できます。

この配点が個人信用情報が圧倒的に高い配点となっています。

農協カードローン審査落ちの人は他社のローンを借りるのは難しい?

農協カードローンは金利が低い商品です。金利が低いということはリスクの高い人は審査に落ちてしまうということです。

最高融資金利が10%程度のJAバンクカードローンですが、通常の銀行系カードローンの最高金利は14%程度ですし、消費者金融であれば18%程度となっています。

このため、10%のリスクでは審査には通過させられない人でも、14%や18%程度まで金利を取れればリスクをヘッジできるというような人は他の銀行系カードローンや消費者金融カードローン審査には通過できる可能性もあります。

まず、金利の低いローンに申込を行い、そこで審査に通過できない場合にはより金利の高いカードローンに申し込み、最後は消費者金融に申し込むという順番で申し込みを行えばどこかで審査に通過できる可能性もあります。

農協カードローン審査は甘い?厳しい?

農協カードローン審査は他社のカードローンと比べて厳しめであるといえるでしょう。

農協カードローンの審査を実質的に行っているのは保証会社である三菱UFJニコスです。

農協カードローンの金利のうち、三菱UFJニコスに保証料として入るのは2.3%~4.7%です。

銀行系カードローンでは保証料は3割~半分程度であるといわれています。

10%のカードローンを作成した場合に保証会社へ入る保証料は3%~5%程度と、他社のカードローンのほうが保証会社に入る保証料は多くなります。

このため、保証料の少ないカードローンではリスクの高い人は保証しません。

農協カードローンはリスクの少ないと判断される人しか審査に通らない審査が厳しいカードローンであるといえます。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |