高知銀行カードローン審査のすべてを解説

高知銀行のカードローンは高額借入でも融資の可能性があるというメリットの一方、高知銀行と取引がないとカードローンに契約できないというデメリットもあります。

高知銀行カードローンの審査はどのように行われるのでしょうか?

高知銀行カードローン商品スペック

- 利用限度額:500万円

- 金利は三段階

- 300万円以下収入証明不要

高知銀行カードローンは金額によって金利があらかじめ決まっているという点が特徴です。

| 10万円~200万円 | 14.5% |

| 210万円~490万円 | 11.8% |

| 500万円 | 4.8% |

となっており、100万円未満の借入であれば14.5%という銀行カードローンならではの金利で融資を受けることができます。

高知銀行の返済用口座さえ持っていれば気軽に申込を行うことができる点が特徴です。

高知銀行カードローンの審査

高知銀行カードローン審査の特徴はどのような点であるのでしょうか?

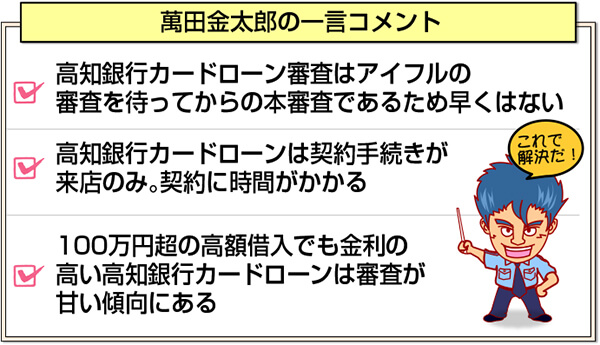

高知銀行カードローン審査時間は早い?遅い?

高知銀行カードローン審査は仮審査と本審査に分かれています。

高知銀行カードローンにインターネット上から申し込みを行うと、保証会社であるアイフルに直接申込を行う流れになります。

大手消費者金融であるアイフルは仮審査自体は最短即日で完了します。

しかし、高知銀行カードローンは審査時間の早さをそれほど売りにしているカードローンではありません。

このため、仮審査通過後の高知銀行本審査にもう1日程度の時間がかかると見ておいたほうがよいでしょう。

高知銀行カードローンの審査結果から契約までの期間や日数は?

高知銀行カードローンは契約手続きを店頭に来店して窓口で行わなければなりません。

店頭には返済用高知銀行普通預金口座の印鑑と本人確認書類、収入証明書(300万円超の場合のみ)を持参しましょう。

本審査通過後にすぐに店頭に行けば最短2日程度で契約手続きが完了します。

しかし、高知銀行カードローンの返済方法は毎月1回の返済額を返済する約定返済は口座振替、随時返済はATMからというカードローンですので口座保有が必須です。

このため、契約時に高知銀行普通預金口座を保有している必要がありますので、口座をもっていない人はさらに契約までに時間がかかってしまいます。

高知銀行カードローンは主婦でも借入可能?

高知銀行カードローンの借入条件は20歳以上65歳未満で、安定継続した収入のある人となっています。

しかし、補足として「パート、アルバイト、臨時・嘱託職員、専業主婦等の方は、50万円以内となります。」と表記されているため、専業主婦でもパート主婦でも50万円以内であれば借りることができます。

高知銀行カードローンは家計を預かる主婦には強い味方のカードローンであるといえるでしょう。

高知銀行カードローンは会社に電話で在籍確認するの?

高知銀行カードローンは、基本的に会社に電話にて在籍確認を行っています。

電話は高知銀行名義か審査担当者個人名で行われ、カードローンに申し込んだ内容を会社に話すようなことは絶対にありません。

「○○(申込人名)様いらっしゃいますか?」と電話をかけて、本人につながれば確認完了ですし、会社の人からおやすみとか外出中という応対があっても、本人の在籍は確認できるため確認完了となります。

審査の過程で会社に電話があると聞くと抵抗を感じる人も少なくないかもしれませんが、ローン申込の事実が会社にバレる可能性はないため安心してください。

高知銀行カードローン審査に落ちた人の特徴は?

高知銀行カードローンは300万円以内収入証明書不要のカードローンです。

一般的に、確認資料を要求しない情報は審査の際にあまり重視されないため、高知銀行カードローン審査において最も重要な情報は個人信用情報です。

カードローン審査において、個人信用情報の中から以下の4つの情報を照会して審査に反映しています。

①事故情報

自己破産、個人再生、債務整理、代位弁済、長期延滞などの金融事故を起こした事実が記録されています。

この情報がある人のことをブラックなどと呼びますが、カードローン審査においてはブラックの人には融資を行いません。

②借入件数と借入金額

借入件数が4本以上ある人を多重債務といいます。

多重債務者はローンの返済をローンから行うという借金地獄にはまる可能性を最ももっている属性です。

このため、すでに3本以上の借入が個人信用情報から照会された場合には融資を受けるのは難しくなります。

カードローンのような無担保融資は年収の半分までしか融資を行わないのが普通です。

このため、すでに他社借入が年収の半分以上ある人も審査に落ちてしまう可能性があります。

③申込情報

信用情報には過去6か月間のローンへの申込情報が記録されています。この申込情報の中に3つの申込履歴が記録されている人を申込ブラックといいます。

そんなに申し込むということはよほどお金に困っていると判断されるため、申込ブラックの人も審査に通過できないこともあります。

④クレジットヒストリー

クレジットカードや他社借入の返済履歴を過去24か月分記録されている情報をクレジットヒストリーといいます。

クレジットヒストリーに支払いの遅れが何度もある人も審査通過は難しくなります。

高知銀行カードローンに審査落ちしないためのポイント

高知銀行カードローンに審査落ちしないためのポイントは上記4つの審査に落ちた人の特徴と逆であればよいことになります。

①ブラック情報が消えるまで待つ

事故破産、個人再生などの官報記載情報は10年間記録されます。長期延滞や代位弁済などは5年です。

残念ながらブラックの人はこの情報が消えるまで待つしかありません。

②おまとめによって他社借入本数を減らす

すでに3本以上の借入がある人は審査通過が難しくなりますので、おまとめによって他社借入の本数を減らしましょう。

他に問題がなければこれだけで審査通過の可能性はだいぶ大きくなります。

③申込情報が消えるまで待つ

審査に通らないからと言って何度も何度も申込み、申込情報を蓄積させていくのはマイナスです。

そのため、過去半年間の間にローンの申込経験がある人は半年経過して当該申込情報が個人信用情報から消えるのを待ちましょう。

なお、おまとめを行った人も、半年経過しておまとめローンへの申込情報が消えてからの申込みのほうがよいでしょう。

④クレジットヒストリーは作れる

クレジットヒストリーは返済に遅れた記録と、期日通りに支払った記録の両方が記録されているものです。

このため、クレジットカードを毎月使用して、期日通りに支払えばクレジットヒストリーには自ずと期日通りに払った記録である$が記録されます。

クレジットヒストリーに$が24個羅列された人は審査の際にはかなりプラスとなります。

審査落ちしないための自分を作る最も効果的な方法はクレジットヒストリーにできるだけ多くの$を並べるということです。

高知銀行カードローン審査は甘い?厳しい?

高知銀行カードローンの200万円以下の金利は14.5%です。

14.5%という金利は数十万円単位の少額融資であれば低い金利ですが、100万円以上200万円以下という金利ではむしろ高いほうであるといえます。

そのため、他の金利の低いカードローンでは100万円以上の金額を借りることができなかったとしても、高知銀行カードローンであれば100万円以上の借入ができる可能性があります。

高知銀行カードローンは高額融資でも金利が高いためある程度審査は甘いと考えてもよいでしょう。

[af_txt001] [af_promis][af_acom][af_mobit]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |