SMBCモビットの返済について徹底検証!返済方法や返済額、返済日に悩む前に必読です

お金を借りてしまい、手元にお金がある状態になるとついつい忘れがちになってしまうのが借入金の返済の存在。

お金を借りてしまい、手元にお金がある状態になるとついつい忘れがちになってしまうのが借入金の返済の存在。

勢いでSMBCモビットからお金を借りたはいいけれど、返済額が自分の返済能力を超えていることに後から気づいて延滞をしてしまった…などの話を聞いたりします。

あなたはSMBCモビットでの返済についてしっかりと考えていますか? お金を借りる前に必ず計画していて欲しい「返済」。

ここでは、SMBCモビットの返済方法や最低返済額など、返済についてわかりやすく解説していきます。

SMBCモビットの返済日はいつ?

まず、SMBCモビットの返済日について解説していきたいと思います。

SMBCモビットの約定返済日はいつ?

約定返済日とは、毎月必ずお金を返済しなければならない日のことです。

約定返済日とは、毎月必ずお金を返済しなければならない日のことです。

SMBCモビットの約定返済日は、1ケ月に1度、5日、15日、25日、末日から選ぶことができます。

4日の中から選ぶことが出来るので、自身の給料日を目安にして設定するのがおすすめです。

初回の返済日に注意

初めて借入をした方で非常に多いのが、初回の返済日がいつになるか?ということです。

少しわかりにくいので混乱してしまうのですが、下記表を参考にして考えてみてください。 例えば、5月にSMBCモビットから借り入れをした場合には、下記が初回の返済日となります。

| 約定返済日 | 借入日 | 初回返済日 |

| 毎月5日 | 5月1日~5月19日 | 6月5日 |

| 5月20日~5月31日 | 7月5日 | |

| 毎月15日 | 5月1日~5月31日 | 7月15日 |

| 毎月25日 | 5月1日~5月9日 | 5月25日 |

| 5月10日~5月31日 | 6月25日 | |

| 毎月末日 | 5月1日~5月14日 | 5月31日 |

| 5月15日~5月31日 | 6月30日 |

毎月5日返済を見てみると、借入日によって初回返済日が1ケ月違うことがわかると思います。

急にお金が欲しいからと無駄に急いでお金を借りると、1ケ月もしない間に返済日がくることもありますので、自分が返済できる期間かどうかを考えて借入日を設定しましょう。

初回の返済が終われば、引き続き毎月の約定返済日に返済となりますので、2回目以降に混乱することはないと思います。

返済日についての詳細は、「SMBCモビットの返済方法・返済日・返済額・遅れたときの対応まとめ」で解説しています。

WEB完結申込みなら職場への電話連絡なし

SMBCモビットの返済方法は3種類から選べる

SMBCモビットの返済方法は以下3種です。

- 口座振替

- 銀行振込

- 提携ATM

返済方法はどれを選んでもOK! ただ、それぞれにメリット・デメリットがあるため、ここでしっかりチェックしておきましょう。

口座振替

預金口座から毎月自動的に引き落としされる方法です。 口座振替を選択できるのは、

- 三井住友銀行口座

- 三菱UFJ銀行口座

- ゆうちょ銀行口座

のどれかを持っている人のみとなります(ゆうちょ銀行口座振替は2017年10月30日より開始)。

口座振替のメリット

- 手数料無料だから返済に無駄なお金がかからない

- 自動引き落としとなるため支払い忘れを未然に防ぐことができる

- わざわざ返済をするためにATMや銀行に行かなくて良い

口座振替のデメリット

- 利用できる口座が3種類しかないため、なければ口座開設手続きが必要となる

- 返済日に返済額が口座にある必要がある

- 口座振替をするまでには時間がかかる。約2か月程度

口座振替がおすすめな人

- 三井住友銀行か三菱UFJ銀行、ゆうちょ銀行の口座を持っている人

- 毎月の返済日を忘れてしまいそうな人

- 給料が振り込まれるなど、返済日までに必ず返済額が口座に入っている人

銀行振込

SMBCモビットの指定口座に毎月振り込む方法です。 SMBCモビットの振込先は三井住友銀行もしくは三菱UFJ銀行の2行のみとなります。

銀行口座のメリット

- SMBCモビット返済のためにわざわざ口座開設をする必要がない

銀行振込のデメリット

- 毎月振込み手数料が発生する

- 振込み時間によっては翌営業日扱いとなるため、返済不能リスクが高い

- 振込み忘れのリスクがある

銀行振込返済に向く人

- 銀行が営業している間に振り込みをすることが出来る人

- 毎月多めの返済をしたい人(後述の繰上返済を参照)

- ネットで銀行振込が出来る人(家からでも返済が可能)

提携ATM

SMBCモビットが提携するATMから返済をする方法です。

SMBCモビットは全国約12万台(2022年4月現在)の提携ATMネットワークを持っていますので、お近くの銀行やコンビニで気軽に返済することができます。

また、使用するATMによって領収書がその場で発行されるもしくは、後日郵送の2パターンがあります。

郵送されたくない場合には、その場で領収書が発行されるATMを選ぶようにしましょう。

その場でご利用明細および領収書が発行される返済可能な提携ATM

| 備考 | |

| 三井住友銀行 | ATM手数料無料 |

| 三菱UFJ銀行 | |

| セブン銀行 | |

| イオン銀行 | |

| プロミス | |

| セゾンカード | |

| 第三銀行 | |

| 福岡銀行 | |

| 親和銀行 | |

| 熊本銀行 | |

| Famiポート(ファミリーマート) | 手数料無料 |

WEB完結申込みなら職場への電話連絡なし

条件付きでその場でご利用明細および領収書が発行される返済可能な提携ATM

その場で発行される条件

モビットカード挿入時に、

- 三井住友銀行

- 三菱UFJ銀行

- 福岡銀行

- 親和銀行

- 熊本銀行

のどれかの画面が表示された場合のみ、貸金業法に基づくご利用明細書および領収書が発行されます。

画面表示に関しては、時間によって異なる場合もありますので、画面表示は毎回確認するようにしましょう。

| 備考 | |

| ファミリーマート | イーネットATMに限る |

| ローソン | |

| ミニストップ | |

| スリーエフ | |

| コミュニティストア | |

| デイリーヤマザキ | |

| 生活彩家 | |

| セーブオン | |

| ポプラ | |

| セイコーマート | |

| ローソン | ローソンATMに限る |

後日ご利用明細および領収書が郵送される返済可能な提携ATM 下記ATM

では、必ず領収書が後日郵送されてきます。そのため、自宅に郵送物が来てほしくないというかたは、避けた方がいいATMです。

もちろん郵送に問題がない方は、お近くのATMを利用すると非常に便利です。

| 備考 | |

| ゆうちょ銀行 | |

| 北洋銀行 | |

| 北海道銀行 | |

| みちのく銀行 | |

| 仙台銀行 | |

| 常陽銀行 | |

| 足利銀行 | |

| 栃木銀行 | |

| 武蔵野銀行 | |

| 千葉銀行 | |

| 京葉銀行 | |

| 横浜銀行 | |

| 北陸銀行 | |

| 大垣共立銀行 | |

| 十六銀行 | |

| 中京銀行 | |

| 百五銀行 | |

| 京都銀行 | |

| 池田泉州銀行 | |

| 但馬銀行 | |

| トマト銀行 | |

| 西京銀行 | |

| 百十四銀行 | |

| 西日本シティ銀行 | |

| 信用金庫 | 一部の信用金庫で利用できない場合有 |

| VIEW ALTTE | |

| PatSat |

提携ATMのメリット

- SMBCモビット提携ATMは銀行・コンビニ合わせて全国に約12万台(2022年4月現在)あるため便利。

- 金融機関の営業時間関係なく当日中であれば間に合うからギリギリに返済したい人には便利。

- 三井住友銀行ATMであれば手数料はかからない。

提携ATMのデメリット

- 支払い忘れのリスクがある。

- どのATMを使っても利用明細書は発行され、ゆうちょ銀行や地銀に関しては後日郵送される。

- 三井住友銀行ATM以外は手数料がかかる。(1万円以下:110円/1万円超:220円) ※マルチメディア端末からの返済なら無料。

提携ATM返済に向く人

- 夜間に返済することが多い人

- 毎月多めの返済をしたい人(後述の繰上返済を参照)

- 三井住友銀行ATMやコンビニのマルチメディア端末を利用できる人

どの返済方法がベスト?

それぞれの返済方法についてメリット・デメリット・向く人をまとめてきましたが、一番おすすめの返済方法はどれなのでしょうか?

それぞれの返済方法についてメリット・デメリット・向く人をまとめてきましたが、一番おすすめの返済方法はどれなのでしょうか?

一番おすすめな返済方法は口座振替です。

既に三井住友銀行口座か三菱UFJ銀行口座を持っていて、そこに給与が毎月入る、もしくは返済に間に合う額が常に預金されているという場合は、返済忘れが絶対にないため、やはり口座振替がベストでしょう。

ただし、口座にお金がなければ支払不能となるため、管理ができるなら月々の状況に合わせて返済方法を変えるのも一つの手です。

SMBCモビットの返済方法は変更できる?

いろいろな返済方法があり便利なSMBCモビットですが、自分の状況が変わったなどで返済方法を変更したいと思った場合、変更することはできるのでしょうか?

SMBCモビットでの返済方法を変更する場合には、まずSMBCモビットのフリーコールへ電話をしましょう。 オペレーターの方が親切丁寧に対応をしてくれます。

●SMBCモビットコールセンター

0120-24-7217(営業時間9:00~18:00)

また、銀行振込を選択した人で利用している金融機関を変更したいという方は、SMBCモビット会員専用の「Myモビ」からも変更が可能です。

Myモビの詳細については、「SMBCモビット会員ページのログイン方法とできること(PC・スマホ・ケータイ)まとめ」で解説しています。

SMBCモビットで返済方法を変更した場合の注意点

返済方法を変更する場合の注意点として覚えておいて欲しいことが、返済日の直前を避けるということです。

返済方法を変更する場合には、銀行口座の変更やカード発行など変更までにある程度の時間がかかってしまいます。

返済日直前に申し込んでも、次回の返済日には変更が反映されない場合がありますので、余裕をもって返済方法の変更を行いましょう。

WEB完結での返済方法は口座振替のみ

SMBCモビットでの返済方法は3種類あると説明してきましたが、例外的な返済方法なのがWEB 完結です。

WEB完結とは、インターネット上ですべての手続きが終わる便利なシステムのことです。

SMBCモビットのWEB完結の返済方法は、口座振替のみとなります。

その他の返済方法を希望する場合には、WEB完結ではなく通常のカード発行型の申込方法で申し込む必要がありますので注意が必要です。

WEB完結については、「SMBCモビットの在籍確認は電話なし?WEB完結含めやり方を詳しく解説します」で紹介しています。

SMBCモビットの返済は何時まで出来る?

SMBCモビットの返済方法で返済できる時間を気にしなければならないのは、

- 銀行振込

- 提携ATM

の2つの返済方法となります。

銀行振込の返済は何時まで?

銀行振込での返済の返済可能時間は、銀行が営業している時間までとなります。

銀行振込での返済の返済可能時間は、銀行が営業している時間までとなります。

そのため、返済日の15時までに銀行振込を完了させる必要があります。

また、銀行振込で注意しなければならない点として、土日祝日は銀行が営業をしていません。

土日祝日が返済日となっている場合は、その前日、前々日の平日のうちに振り込みを済ませておく必要があります。

必ずカレンダー等で日付を確認し、返済日が土日祝になっていないかをチェックしましょう。

提携ATMの返済は何時まで?

提携ATMでの返済は、各ATMの営業時間内となります。 例えば、セブン銀行でのSMBCモビット返済時間は下記のようになります。

| セブン銀行営業時間 | |

| 平日 | 0:10~23:50 |

| 土曜 | 0:10~23:50 |

| 日曜 | 0:10~23:50 |

| 祝日 | 0:10~23:50 |

セブン銀行では終日23:50までの営業となっていますので、この時間まで返済をすることが可能です。

ただし、ATMが稼働していたとしても店舗が閉店していれば使用することが出来ませんので、ATMが設置してある店舗の営業時間も確認するようにしましょう。

SMBCモビットの返済でATMや口座手数料はかかるのか?

返済する金額に利息がかかった上に、返済に手数料がかかってしまったらさらに無駄なお金を支払わなければなりません。

返済手数料を出来るだけなくしたい場合にはどうすればいいのでしょうか? 下記に、各返済方法における手数料を削減する方法をまとめてみました。

| 返済方法 | 手数料 | 手数料を削減する方法 |

| 口座振替 | 無料 | 口座振替が可能であれば手数料は無料 |

| 銀行口座 | 銀行別に振込手数料が発生 | 三井住友銀行もしくは東京三菱UFJ銀行への振込手数料を確認する |

| 提携ATM | ・1万円以下:110円 ・1万円超:220円 | マルチメディア端末を利用すると無料 |

上記表を考えると、手数料を無料にするには

- 口座振替返済にする

- マルチメディア端末で返済をする

のどちらかを選択するのがよいかと思います。 特に返済期間が長くなりそうな場合には、利息にプラスして手数料も大きな負担となってきますので、しっかりと考えて返済方法を選択しましょう。

SMBCモビットへの返済額はいくら払えばいいの?

ここまでは返済方法について詳細に解説をしてきました。では、実際に毎月いくらの返済額を支払っていけばいいのでしょうか?

返済額は自分で勝手に決めることはできず、最低返済額というものが設定されています。

最低返済額とは?

最低返済額とは、毎月必ず返済しなければならない最低額のことをいいます。

最低返済額とは、毎月必ず返済しなければならない最低額のことをいいます。

この最低返済額を用意できなければ、場合によっては延滞扱いとなり信用情報に傷がつくことになります。

ただし、毎月最低返済額だけ返済していくことは決してしないでください。

返済期間が長くなればなるほど利息も増えていきますので、無駄に返済する金額が膨れ上がる危険性があります。

最低返済額以上を毎月必ず返済するということを忘れないでください。

SMBCモビットの最低返済額は?

SMBCモビットでも毎月の最低返済額が設定されています。

SMBCモビットでの返済方式は「借り入れ後残高スライド元利定額返済方式」をとっており、借入残高によって最低返済額が変化していきます。

| 最終借入後残高 | 返済額 |

| 10万円以下 | 4,000円 |

| 10万円超過、 20万円以下 | 8,000円 |

| 20万円超過、 30万円以下 | 11,000円 |

| 30万円超過、 40万円以下 | 11,000円 |

| 40万円超過、 50万円以下 | 13,000円 |

| 50万円超過、 60万円以下 | 16,000円 |

| 60万円超過、 70万円以下 | 18,000円 |

| 70万円超過、 80万円以下 | 21,000円 |

| 80万円超過、 90万円以下 | 24,000円 |

| 90万円超過、 100万円以下 | 26,000円 |

※実質年率18.00%(最高利用残高が100万円以上は実質年率15.00%)の場合。

※100万円超過の場合、最終借入後残高が20万円増すごとに、返済額が4,000円追加となります。

初回借入時に50万円借りた場合には、初回は最低でも13,000円を返済する必要があります。

その後順調に返済を続け、借入残高が10万円まで減った場合には、最低でも4,000円の返済で済むようになるという仕組みです。

最低返済額の詳細については、「SMBCモビットの最低返済額はどんな仕組みになっている?得する返済方法を徹底解説!」にまとめてあります。

最低返済額のみの返済はやめよう

先ほども少し触れましたが、最低返済額のみの返済を続けるとその分返済期間が長くなり、利息が段々と増えていく現象が起きます。

例えば、30万円を借りた場合の返済額、返済期間、利息額についてまとめてみました。

| 毎月の返済額 | 返済期間 | 総返済額 | 総利息額 |

| 11,000円 | 36ケ月 | 388,683円 | 88,683円 |

| 15,000円 | 24ケ月 | 359,332円 | 59,332円 |

| 20,000円 | 18ケ月 | 342,404円 | 42,404円 |

※年利18.00% 30万円を借りた場合

30万円を借りた場合の最低返済額11,000円で返し続けた場合と、毎月20,000円で返し続けた場合を比較すると、なんと46,279円も利息の違いが発生するのです。

利息は自分自身が借りてもいないお金ですから、極力少なく返済できるように返済計画を立てて返済を進めていきましょう。

利息についての詳細については、「SMBCモビットの金利と返済のコツを詳しくお伝えします」で解説しています。

SMBCモビットの返済についての体験談(口コミ)

- 年齢:30代

- 性別:男性

- 年収:400~500万円

- 借入額:50万円

- 年齢:40代

- 性別:女性

- 年収:200~300万円

- 借入額:30万円

SMBCモビットの返済額を減らす方法とは?

SMBCモビットの返済額を一番少なくする返済方法は一括返済

SMBCモビットでは、お金を借りて1日経過するごとに利息がかかってきますので、返済期間を出来るだけ短くすることで返済額を少なくすることができるのです。

そのような背景がありますので、返済額を一番少なくする返済方法は「一括返済」となります。

お金を必要として借りているので、なかなか現実的な返済方法とは言えないかもしれませんが、「ボーナスが入ったので一気に完済できる」というような場合には、迷わず一括返済してしまいましょう。

ただし、一括返済したあとの生活費なども考えておかないと、再度お金を借りる羽目になってしまいますので、返済後の生活も考えたうえで一括返済を行いましょう。

繰上返済(追加返済)で利息を削減しよう!

さらに利息を削減する方法としては、繰上返済(追加返済)をしていくことがポイントです。 毎月一定の金額を返済することにプラスして、

- ボーナスが入った

- 何かの返金があって余裕ができた

など、お金に少し余裕が出来た場合などはさらに多くの金額を返済にあてることを繰上返済または追加返済といいます。

繰上返済を利用できるのは、

- 銀行振込

- 提携ATM

での返済を選択している場合に限ります。 口座振替を選択している方で繰上返済が出来そうであれば返済方法を変更してもらう手もあります。

その場合には、SMBCモビットのコールセンターへ連絡して変更をしてもらいましょう。

SMBCモビットの返済が遅延しそうな場合はどうすればいいの?

ここまでしっかりと考えて借入を行わない場合、状況によっては返済が遅延してしまいそうになることもあります。

SMBCモビットへの返済が遅延しそうになったら、一体どうすればいいのでしょうか?

遅延しそうなら必ずSMBCモビットへ相談する

今月の返済、遅延しそうかも…!と少しでも心配になったら必ずSMBCモビットのコールセンターへ相談を行ってください。

●SMBCモビットコールセンター

0120-24-7217(営業時間9:00~18:00)

先ほど最低返済額を毎月支払う必要があると解説しましたが、返済が困難になった最悪の場合、利息分だけを支払えば延滞扱いにならないという仕組みがあります。

延滞にならなければ信用情報が傷つく心配もありませんので、緊急対策としてこの方法をしようしてください。

ただし、翌月以降は最低返済額を必ず支払うという約束が必要になりますので、利息だけの支払いを続けることはできませんので、しっかりと返済計画を練って返済を進めていきましょう。

遅延に気付いたらすぐSMBCモビットへ連絡

特に返済方法を銀行振込や提携ATMにしている人に多いのが、気づいたら返済日が過ぎていたという最悪の事案です。

特に返済方法を銀行振込や提携ATMにしている人に多いのが、気づいたら返済日が過ぎていたという最悪の事案です。

忘れていたとはいえ、返済日を過ぎてしまったのは確かですので、この場合も早急にSMBCモビットのコールセンターへ連絡を入れてください。

延滞している期間には、後述しますが遅延損害金として通常の利息にプラスして20.00%の利息を上乗せされてしまいます。

一日も早く返済を実施するようにし、コールセンターに連絡した場合には遅れた理由など様々なことを質問される可能性がありますが、嘘偽りなく誠実な対応を心がけましょう。

延滞すると遅延損害金の支払いが必要になる

延滞すると信用情報に傷がつくのも痛いですが、もっと切実に困ることは遅延損害金がかかってくるということです。

遅延損害金とは、返済期日(返済日)が過ぎてしまったことによって、債務者が債権者に障害賠償として法律上支払わなければならないお金のことをいいます。

つまり、決めた期日に決めた金額を支払わなかったので、債権者に迷惑料を支払うということです。

法律で定められていますから、遅延損害金から逃れることはできません。 ちなみにSMBCモビットでは、遅延損害金は実質年率20.00%と設定されています。

遅延損害金の計算方法

遅延損害金は、下記の計算式で算出することができます。 遅延損害金=借入残高×遅延損害金年率÷365×延滞日数 SMBCモビットでは遅延損害金年率は20.00%で計算をすればOKです。

下記にいくつかのパターンで遅延損害金を計算したデータを記載しておきます。

| 借入残高 | 延滞日数 | 遅延損害金 |

| 10万円 | 10日 | 約548円 |

| 10万円 | 20日 | 約1,096円 |

| 50万円 | 20日 | 約5,480円 |

※延滞損害金年率20.00%で計算

この表をみるとわかりますが、

- 借入残高が多い

- 延滞日数が長い

の条件でどんどん延滞損害金は増えていきます。

金額だけをみるとそう多くもないような気がしますが、さらに普段の利息もかかってきますので一気に負担額が増えるのは分かって頂けるかと思います。

返済の遅延が分かったら一日でも早くSMBCモビットのコールセンターへ連絡し、早急に返済をするようにしましょう。

延滞したらSMBCモビットから電話や取り立ては来る?

返済期日が過ぎたのに何も連絡せずに放置していると、当然SMBCモビット担当者から連絡が入ります。

返済期日が過ぎたのに何も連絡せずに放置していると、当然SMBCモビット担当者から連絡が入ります。

ケースによって異なりますが、延滞から1週間以内にまずは携帯電話に連絡、それでも応じない場合は自宅電話、さらに応じない場合は勤務先への連絡となるため注意です。

SMBCモビットでは社名を名乗って自宅や職場に連絡してくることはありませんが、やはり個人名であっても頻繁に連絡があると家族や周りから怪しまれます。

督促が来る前に自分から連絡、どうしてもできない場合はきちんと電話に出ることが大切です。

ちなみに、SMBCモビットは日本貸金業協会として営業をする大手消費者金融であるため、悪徳業者のように怖い人が取り立てに来るようなことはありませんのでご安心を。

SMBCモビットで延滞をし続けるとどうなる?

延滞が続いて連絡にも応じない場合は差し押さえの対象となってしまいます。

延滞が続いて連絡にも応じない場合は差し押さえの対象となってしまいます。

ここまでくると、預金口座の凍結や給与の差し押さえなど、もはや取り返しのつかない状態に…。

支払えない状態が続くとSMBCモビットと連絡を取ることも嫌になるかもしれませんが、何があってもまずはコールセンターに連絡をして返済が難しいことを正直に伝えましょう。

そうすることで、返済猶予や利息分だけの支払いなどのアドバイスを受けることができます。 SMBCモビットには、必ず「支払う意思」を見せてくださいね!それだけでも心証は変わります。

借入する前に必ず返済シミュレーションをする

ここまで、SMBCモビットの返済について様々な角度から解説をしてきました。 一番大切なのは、自分の返済能力に見合った返済額を設定することです。

自分が本当に借りた金額を延滞なく返済することが出来るのか?というのを事前にシミュレーションしておきましょう。

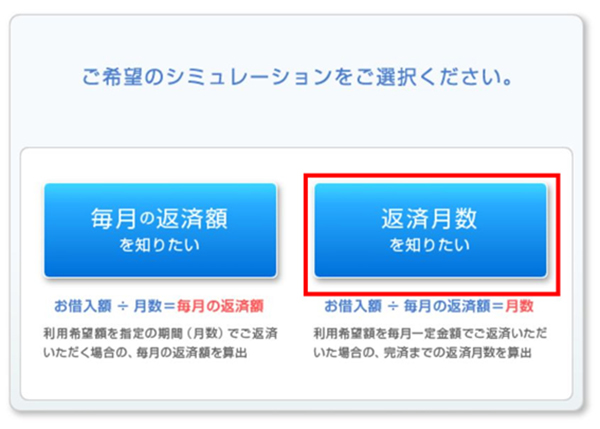

SMBCモビットでは、無料で簡単に返済シミュレーションをすることが出来ます。

◆SMBCモビット返済シミュレーション

https://pc.mobit.ne.jp/web/pc/AP001S0500.do

毎月の返済額を知りたい場合

半年以内には返済を完了させたいなど、返済期間決まっている場合に使用するととても便利です。

毎月の返済額を知りたい場合には、左側をクリックしましょう(スマートフォンの場合は上側)。

利用希望額(希望借入額)と返済月数、借入利率を入力します。

多くの場合、借入利率は18.0%に設定されますので、借入利率は18.00%にしておきましょう。

すると、あっと間に毎月の返済額と最終回の返済額が表示されます。

50万円を12ケ月(18.0%)で返済するには、約45,000円の返済が必要になることが分かりました。

返済月数を知りたい場合

自分が毎月返せる金額を設定したときに、借入金額を何ケ月で返済し終わるかを知りたい場合には、こちらの方法で調べることが出来ます。

毎月の返済額を知りたい場合には、左側をクリックしましょう(スマートフォンの場合は下側)。

利用希望額(希望借入額)と毎月の返済額を入力します。借入利率は念のため18.00%で計算をしましょう。

こちらもあっとう間に返済月数が表示されました。

50万円を毎月30,000円(18.0%)返済すると完済までに20ケ月(最終回返済額:9,706円)かかることが分かりました。

このように、簡単な入力で毎月の返済額や返済期間が分かりますので、特に初めて借入をする際には必ず返済シミュレーションを活用して、返済についてもしっかり考えていきましょう。

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |