SMBCモビットの過払い金:プロミスの過払い金請求との違いは?

SMBCモビットは過払い金の影響はないの?

今でもよくテレビなどを見ていますと、アヴァンス法律事務所とかアディーレ法律事務所 などのテレビCMで過払い金請求の宣伝を見かけますね。

今でもよくテレビなどを見ていますと、アヴァンス法律事務所とかアディーレ法律事務所 などのテレビCMで過払い金請求の宣伝を見かけますね。

SMBCモビットのローンカードを持っている方は、過払い金請求の影響はないのかなどの疑問も感じますね。

でも、SMBCモビットには基本的には過払い金請求の影響はありません。

従って、SMBCモビットが過払い金で会社が傾くと言うこともないのです。

過払い金請求はSMBCモビットのローンカード使用に影響は?

SMBCモビットのローンカードを持っているからと言って、その影響でサービスが悪くなると言うこともありません。

しかし、過払い金とはいったいどのようなものなのでしょうか。SMBCモビットにはなぜ過払い金請求がこないのでしょうか。

過払い金問題とSMBCモビットの関係

そこで、まず過払い金問題とはどのようなものであり、SMBCモビットとはどのような関係にあるのかについて見てみます。

過払い金とは

2006年に最高裁判所から利息制限法の金利を越えた貸付による利息は不法であり、超えた金利は返還するようにという判決が出されてから、生じたのが過払い金問題です。

その時に貸金業法も改正されています。この問題がなぜ起きたのかについて見てみることにします。

貸金業法改正以前の消費者金融業界

2006年以前の消費者金融会社は、当時の旧貸金業法で認められていました利息制限法や出資法で定められた上限金利を越える金利での貸付を行っていました。

2006年以前の消費者金融会社は、当時の旧貸金業法で認められていました利息制限法や出資法で定められた上限金利を越える金利での貸付を行っていました。

旧貸金業法が成立した1983年当時の消費者金融会社(その当時はサラ金と呼ばれていた)は100%近い金利で融資をしており、高い金利と多重債務により破綻する方が多く発生して社会問題化していたのです。

そのため、旧貸金業法が制定され、業界を整備し、借りる方の情報を蓄積できる信用情報機関(旧レンダース)を設置して貸付金利も順次低下させていくことになったのです。

規制を受けるとしても高い金利が認められた形で、借りる方に対して高い金利であることを説明して、納得していれば利息制限法の金利を越えても良いとされました。

この利息制限法の金利を越えた金利部分のことをグレーゾーン金利と呼んでいたのです。

消費者金融業界は、当時の管轄官庁であった大蔵省と財務局に契約書で高い金利であると記載する方法で了解をとり、各社とも貸付を継続しました。

貸金業法改正直前の状況と最高裁判決

その後、2006年の貸金業法改正前には、業法上の上限金利は29.2%まで低下していましたが、それでも利息制限法の18%に比べますと、11%以上越える水準にありました。

さらに、多重債務も、信用情報機関は消費者金融業界、クレジットカード業界、銀行業界とそれぞれ別々に作られており、しかも法律上、多重債務の判定は業者任せになっていたため、解消されないままになっていたのです。

その中で、2006年1月にアイフルの子会社であったシティーズが、貸金回収の訴訟を最高裁判所に持ち込んだのです。

その結果、最高裁判所は、当時の貸金業者の行っている契約書の高い金利であると記載していることは、必ずしも説明していることにはならないとして、利息制限法の金利を越えた部分は返還するように命じました。

しかも、当時の監督官庁であった金融庁の高金利を許容する姿勢についても批判を行ったため、メンツを潰された金融庁はすぐに貸金業法の改正に動いたのです。

過払い金問題の発生

判決の結果、これまで一部正義派弁護士が行っていたグレーゾーン金利の返還交渉は、法的な後ろ盾ができたことになりました。

判決の結果、これまで一部正義派弁護士が行っていたグレーゾーン金利の返還交渉は、法的な後ろ盾ができたことになりました。

そのため、儲け主義の法律事務所や司法書士が大量に過払い金返還請求業務に入ってくるようになり、大々的に宣伝を開始したため、過払い金問題は火がついた状態になったのです。

これまでの貸付が否定され、過払い金の返還が法的に確定したことから、消費者金融業界やクレジットカード業界では過払い金請求が殺到しました。

毎年大手消費者金融会社だけで3千億円もの返還額が生じて、しかも貸付金利も18%に低下すると言うことになったのです。

その結果、大手消費者金融会社のトップであった武富士は破綻し、準大手以下の会社の破綻、撤退が相次ぎました。

これがいわゆる過払い金問題と言われる現象です。

お金が返ってくる場合がある?

消費者金融業界にとっては死活問題になりましたが、逆に利用者にとっては朗報で、特に返済に苦労している方にとっては大きな恵みとなったのです。

ただ、元々経済的に余裕があり、家族に内緒で金利が高いことは承知していながら借りていた方の場合、本来最高裁判所の趣旨である弱者救済とは別のところで利用されるようになったのです。

これは、借入倫理観の崩壊であり、モラルハザード面で大きな問題を抱えたのです。

最高裁判所の過払い金判決とは

当時のわが国の社会は、小泉内閣の竹中平蔵氏主導による強者の理論により、自己責任原則を中心とした社会に転換しようとしており、弱者が切り捨てられる状況にありました。

当時のわが国の社会は、小泉内閣の竹中平蔵氏主導による強者の理論により、自己責任原則を中心とした社会に転換しようとしており、弱者が切り捨てられる状況にありました。

経済界でもライブドアの堀江貴文氏や村上ファンドの村上世彰氏らが株式市場などで力を誇示していた時代で、力のあるものがより儲けられるという社会風潮が生じていた時期でした。

このような状況に対して最高裁判所は、その風潮に警告を発する必要から、弱者の立場を擁護する判決を出したのです。

当時は当たり前と思われていたグレーゾーン金利、すなわち、利息制限法の金利を越えた融資を受けることの怖さを強調し、弱い人にはよく高金利の怖さを説明して貸付をするべきであると言う姿勢を取ったのです。

そして、そのような風潮を容認していた金融庁の姿勢に対して警鐘を鳴らしました。

なぜプロミスなどの消費者金融会社は高い金利で貸していたの?

プロミスをはじめとする当時の消費者金融会社は、旧貸金業法の上限金利に近いところで融資をしていましたが、それは出資法の18%との金利差に比べますと大きな差がありました。

しかし、金融庁のお墨付きで貸付しており、特にプロミスなど大手消費者金融会社は2006年当時には旧貸金業法の上限金利よりも低い金利に引き下げを行っており、意識的には高い貸付金利という意識はありませんでした。

それでも多重債務で破綻する利用者もたくさんいたのは事実です。

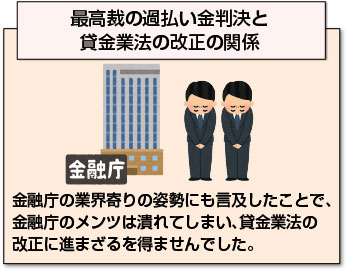

最高裁の過払い金判決と貸金業法の改正の関係

最高裁判所が過払い金のグレーゾーン金利を断罪し、さらに金融庁の業界寄りの姿勢にも言及したことで、金融庁のメンツは潰れてしまい、貸金業法の改正に進まざるを得ませんでした。

最高裁判所が過払い金のグレーゾーン金利を断罪し、さらに金融庁の業界寄りの姿勢にも言及したことで、金融庁のメンツは潰れてしまい、貸金業法の改正に進まざるを得ませんでした。

また、最高裁判所は弱者の立場を擁護する姿勢をとったことにより、多重債務問題も重視され、2006年末には現在の改正貸金業法は施行されることになったのです。

上限金利は利息制限法の金利と同じ18%となり、多重債務問題に対しては総量規制が取り入れられ、それまで消費者金融会社が重視していた借入件数ではなく、借入金額に重きを置いた規制に転換されました。

これによって我が国の消費者金融業界やクレジットカード業界には混乱が生じましたが、正常な姿に生まれ変わる転機となったのです。

利用者の混乱

回資金業法の改正により、利用者にとっては過去の払い過ぎた利息が戻り、借入金利が下がって良かったはずですが、実際には、利用者にも大きな混乱が生じました。

消費者金融会社は金利低下と過払い金返還額の急増に伴い、貸付審査を一気に厳しくしたため、借りられない利用者が続出してしまったのです。

その結果、借りられない利用者の方の中には、闇金に手を出してしまう人が増加して、一時は闇金問題として社会問題化しました。

2006年のターニングポイント

さまざまな面で、消費者金融業界やクレジットカード業界にとっては2006年が大きなターニングポイントとなっています。

さまざまな面で、消費者金融業界やクレジットカード業界にとっては2006年が大きなターニングポイントとなっています。

利用者にとってもこれまでのようにどこでも貸してくれるという意識から、うまく借りなければ、自分の首を絞めてしまうという当たり前の考え方に変わっていったのです。

しかも、低い金利ゆえに返済が滞っても過払い金返還請求はできないということになったのです。

当たり前の状況に立ち返ったとも言えます。

大手消費者金融会社は、プロミス、アコムのようにメガバンクの傘下に入って経営の安全性を確保しようとするところと、武富士、アイフルのようにあくまでも独立路線を貫こうとするところに分かれたのです。

そして、独立路線を取った武富士は破綻し、アイフルも一時はADRという借入金を凍結する措置を取らざるを得ない状況に追い込まれました。

現在では、ようやく経営危機を乗り切り、再び積極攻勢に転じるところまで回復していますが、一時は本当に危ない時期があったのです。

プロミスなどの大手消費者金融会社の経営危機

大手消費者金融会社は一時経営が過払い金請求によって大きな危機を迎えていました。その状況をSMBCモビットの親会社であるプロミスからみてみます。

プロミスの過払い金返還状況

| 2005.3 | 2007.3 | 2009.3 | 2014.3 | |

| 融資残高 | 13,268億円 | 11,939億円 | 10,166億円 | 7,030億円 |

| 利息収入 | 3,055億円 | 2,768億円 | 2,105億円 | 1,127億円 |

| 過払金返還額 | 849億円 | 662億円 | 733億円 | |

| 過払金引当繰入額 | ― | 2,971億円 | 825億円 | 387億円 |

最高裁判所の判決が出るまでの過払金返還額は公表されていませんが、50~60億円程度でした。

数字からみるプロミスの過払い金返還額による経営の苦しさ

プロミスは、最高裁判所の判決の出た翌期の過払金返還額は849億円とそれ以前の14倍に増加し、しかも将来の過払い金返還に対する引当金に2,971億円(過払い金返還額含む)を繰入れました。

その期の利息収入は2768億円ですから、それだけで赤字になっていたのです。

そしてその経営状況の悪さは、SMBCグループの100%子会社になる直前の2014年3月期まで続いていました。

100%子会社になって以降の過払い金返還額は、700億円→673億円→530億円と減少傾向にあります。

アコムやアイフルも、2016年3月期から過払金が減少し、引当金を戻すことによる利益が出始めており、プロミスも同様に数字は良化してきているのです。

SMBCモビットはチャンスを活かすことができなかった

一方、SMBCモビットは、2000年の開業以来、最初から融資金利は利息制限法の金利である18%以下で営業しており、この過払い金請求は生じることはありませんでした。

一方、SMBCモビットは、2000年の開業以来、最初から融資金利は利息制限法の金利である18%以下で営業しており、この過払い金請求は生じることはありませんでした。

逆にSMBCモビットは、消費者金融会社が過払い金請求と貸付金利の大幅低下によって経営状態が大幅に悪化し、貸付審査を厳しくせざるを得なくなり、残高を大幅に減少する中で、大きなビジネスチャンスを迎えたのです。

しかしながら、SMBCモビットはこのチャンスを生かそうとはしませんでした。

大手消費者金融会社が審査を厳しくして借りられなくなった方を取り込もうとはせず、逆にそれらの方に融資をして延滞者が増加することを恐れたのです。

総量規制の中で、大きく借入が増加する恐れがなくなっているにもかかわらず、貸付に後ろ向きになり、逆に既存の利用者が他で借りられないたために、貸倒率が上昇して経営は悪化していきました。

そのため、ますます貸付に対して慎重になって経営は危機を迎え、会社を分割してそれまでの三菱UFJ銀行傘下から三井住友銀行グループ(現:SMBCグループ)に移行せざるを得なくなったのです。

過払い金請求の計算のやり方

過払い金は、借入金利が利息制限法の金利18%を越えている部分を返還対象としますが、実際の計算は初回の借入に遡り、越えた部分の利息分を元本に充当して計算を1回1回やり直す見なし弁済という方法で行います。

過払い金は、借入金利が利息制限法の金利18%を越えている部分を返還対象としますが、実際の計算は初回の借入に遡り、越えた部分の利息分を元本に充当して計算を1回1回やり直す見なし弁済という方法で行います。

従って、非常に複雑な計算で手作業では何日経ってもできないほどです。

そのため弁護士事務所に頼む方が多いのですが、大手消費者金融会社は既にそれを計算するシステムを用意しており、弁護士事務所もほとんどは自分では計算せず、業者から取り寄せています。

従って、何も弁護士事務所に依頼しなくても、直接業者に出してくれるように依頼できるのです。

過払い金請求の方法

過払い金額を弁護士事務所に依頼しますと、結果的に返還交渉まで彼らに依頼して、高い手数料をとられてしまいます。

それよりは、自分で消費者金融会社と直接交渉した方が早く、手取り額も多く取り戻すことができます。過払い金額は業者自身が出してきますので、それに基づいて交渉をすればよいわけです。

過払い金請求金額がそのまま戻ってくることはほとんどない

但し、過払い金額がそのまま100%戻ってくるわけではありません。

但し、過払い金額がそのまま100%戻ってくるわけではありません。

消費者金融会社も必死ですから、なんとか返還額を少なくしようと交渉します。

弁護士事務所に依頼しても返還率は70%程度になり、しかも多額の手数料を差し引かれますので、実際の手取りは50%未満になるケースがほとんどです。

従って、自分で交渉して返還率が50%を越えれば、手を打ち早めに返還が行われるように交渉を切り替えた方が良いでしょう。

過払い金請求から返還までは長期間かかる

弁護士事務所に依頼した場合には、実際に手元にお金が戻ってくるまで1年半から2年程度かかります。

それは、消費者金融会社が交渉材料として実際の支払日を1年後、1年半後などに設定することにより、70%程度で折り合うからです。

資金繰りの関係からなるべく支払を先送りしたいのが消費者金融会社なのです。

従って、交渉で50%程度の返還提示を受ければ、今度は実際の受取までの期間を短くするように交渉して、3か月、半年内に受け取れるようにするのがベストでしょう。

SMBCモビットとプロミスの過払い金請求の違い

SMBCモビットとプロミスの場合の過払い金請求の違いはどこにあるのでしょう。それは、利息制限法の金利である18%以上で貸していた時期があるかどうかです。

SMBCモビットは最初から利息制限法内金利での融資

SMBCモビットは既に述べましたように、最初から18%以下の金利で融資を行っており、グレーゾーン金利は存在していません。

SMBCモビットは既に述べましたように、最初から18%以下の金利で融資を行っており、グレーゾーン金利は存在していません。

それに対して、プロミスは、昭和40年代から高金利で貸付をスタートしており、2006年の貸金業法改正前でも25%と利息制限法の金利を越えた貸付金利で営業していました。

従って、プロミスの場合は、長い利息制限法の金利を越えての営業期間があり、過払い金請求金額も多額になっているのです。

SMBCモビットは基本的には過払い金請求はない

SMBCモビットには利息制限法の金利を越えての融資を行っていませんので、プロミスとの違いは大きく、過払い金請求は受けないのです。

従って、SMBCモビットは過払い金請求を受けないだけに、経営の自由度が高く、大きく成長できるチャンスでもあったわけです。

SMBCモビットは過払い金請求がないのになぜ経営が苦しくなったのか

SMBCモビットは過払い金請求を受けないにもかかわらず、チャンスを生かせず、経営が苦しくなりました。

SMBCモビットは過払い金請求を受けないにもかかわらず、チャンスを生かせず、経営が苦しくなりました。

会社を貸金業と保証業に分割して、貸金業をSMBCグループが引き取り、保証業は三菱UFJ銀行が引き取るという状況になったのです。

その原因は、過払い金の請求はありませんが、それによって他の大手消費者金融会社などが貸付基準を厳しくし、他で借入できなくなった方による延滞率が上昇したことによるのです。

一部の方は別の大手消費者金融会社に借りにいって返済していましたそのため、貸金業法改正以前のSMBCモビットではそれほど延滞につながる人は多くなかったのです。

ところが、大手消費者金融会社が貸付を厳しくし、しかもSMBCモビットから多額の借入があることがわかるようになり、断られるケースが増えたのです。

その結果、SMBCモビットの延滞率は高まり、慎重な審査はさらに慎重になって、残高が減少するとともに、貸倒率は急上昇して経営は苦しくなったのです。

SMBCモビットに過払い金請求の及ぼした影響

従って、当時のSMBCモビットは過払い金請求を受けませんでしたが、消費者金融業界の環境変化の影響をもろに受けてしまったのです。

SMBCモビットは銀行出身の経営層であり、貸倒には厳しく、多少の延滞率の上昇でも過敏に反応し、貸付をできなくなってしまい、それがまた延滞率を押し上げたと言えます。

本来の消費者金融会社であれば、残高拡大のチャンスには多少の延滞増加のリスクがあっても積極的な貸付を行うことで、遅れて発生してくる貸倒の増加を吸収してしまいますが、銀行出身の経営層にはそれが出来ませんでした。

従って、過払い金請求と貸金業法改正による市場環境の変化の波をもろにかぶってしまったのです。

SMBCモビットがプロミスと経営統合しない理由

本来であれば、2013年にSMBCグループがプロミスとモビットを100%子会社にした時点で、両社を経営統合してしまえばよかったのですが、実現していません

本来であれば、2013年にSMBCグループがプロミスとモビットを100%子会社にした時点で、両社を経営統合してしまえばよかったのですが、実現していません

それは、SMBCモビットの経営層が元々消費者金融会社の役員の支配を嫌がった点と、もう一つは当時のプロミスもまだ過払い金請求が減っておらず、経営が苦しかったことにあります。

すなわち、苦しい会社同士が一緒になることをためらったのです。

従って、過払い金返還額が低下し、プロミスの経営状況が転換してきますと、別々に経営する理由は無くなります。

現在、過払い金請求件数そのものはかなり減少してきており、SMBCモビットとプロミスの経営統合は近いところまで来ていると言えるのです。

プロミスの過払い金請求状況とSMBCモビットの関係

では、プロミスの過払い金請求の状況はどう変わってきているのでしょうか。その点が見えれば、プロミスとSMBCモビットの経営統合の時期が見えてきます。

プロミスの過払い金返還額の推移

プロミスの過払い金返還額は、100%子会社になって以降は、700億円→673億円→530億円と減少傾向にあります。

過払い金返還額は請求件数に対して1年半ほどのタイムラグがあるため、実際にはもっと早くから請求件数は減少してしたと考えられますが、この減少傾向はなぜ生じ、今後さらに減っていくのでしょうか。

大手消費者金融会社の最近の過払い金請求件数の変化

プロミスは、過払い金請求件数の発表は行っていませんが、アコムは発表しています。

両社の消費者金融会社としてのスタート、残高推移は非常に似ており、アコムの動向がわかれば、プロミスも推測することができます。

アコムのここ3年間半の過払い金請求件数の推移は、

| 2015.3 | 79,600件 |

| 2016.3 | 72,200件 |

| 2017.3 | 60,700件 |

| 2017.9 | 18,500件 |

となっています。

貸金業法改正から10年を経過した後の、2017.3期には一気に2割減少しました。2017年度の後半には3万件を切っており、さらに2017.9月の半期では2万件を切っています。

3年前の半分まで減少しており、減少傾向は明らかです。

同じ経歴のプロミスの過払い金返還額が2割程度しか低下していないのは、請求と返還のタイムラグによるものであり、今後過払い金返還額も大きく減少して行くことが想定されるのです。

貸金業法改正から10年を過ぎて変わった点

貸金業法改正から10年を経過して、消費者金融業界内の過払い金請求動向には減少という大きな変化が生じています。

貸金業法改正から10年を経過して、消費者金融業界内の過払い金請求動向には減少という大きな変化が生じています。

その原因は二つあり、一つは過払い金請求の時効が10年である点です。

もう一つはこれまでにかなりの量の過払い金返還を行い、一方で18%以下の新規貸付を行ってきた結果、実際に過払い金請求権を持つ人の割合が大きく減っていることにあります。

過払い金請求は10年以上前に一度完済している場合には、それ以前の過払い金は時効で請求できません。そのために、貸金業法が改正になって10年以上経過したことにより対象者はかなり減ったと言えるのです。

金利18%以下の方のウエート増加による過払い金請求者の減少

また、大手消費者金融会社は、貸金業法改正前から融資金利を18%以下に引き下げており、新たに18%以下で借りた方のウエートが大部分になっているのです。

大手消費者金融会社の18%超の金利で借りている人のウエートは、アイフルは3.2%、アコム1.6%、プロミス0.2%と低くなっています。

すなわち、契約書を書き換えていない方がこれだけいると言うことですが、この方たちは過払い金請求権を持ち続けています。

しかし、そのウエートはごく一部になっており、特にプロミスの場合は0.2%とほとんどいなくなっており、大きな過払い金請求をできる方は少なくなっていると言えるのです。

従って、今後、過払い金請求件数はどんどん減少して行くことは明らかであり、来期辺りからは実際の過払い金返還額も一気に低下してくることが予想できます。

プロミスの経営好転の予兆

プロミスはここ1~2年のうちにかなり採算状況は改善してくることが予想されます。過払い金返還額が減るとともに、引当金の戻入が生じてきますので、ダブルで改善されるからです。

そして、これは、プロミスだけでなく、大手各社全般に言えるようになり、さらに採算が良くなれば、スコアリングの下限が下げることができますので、貸付に積極的になることが予想されます。

それによって、返済に苦しんでいた人も貸付を受けられるようになるため、延滞になりにくくなり、さらに採算性は上がるのです。

過払い金請求が減れば業界間の競争は本格化する

その場合、業界大手は、これまで抑えてきた貸付残高を拡大するために、積極的に宣伝活動や販促活動を行う可能性が出てきます。

その場合、業界大手は、これまで抑えてきた貸付残高を拡大するために、積極的に宣伝活動や販促活動を行う可能性が出てきます。

すなわち、業界内での残高拡大競争が生じ、差別化のためのサービスの充実、スコアリングシステムの見直しなども行われていく可能性が高いと言えます。

SMBCモビットの現在の姿勢では業界内競争は厳しい?

その場合、SMBCモビットは、現在の慎重な審査姿勢のままですと、競争に取り残される可能性が高いと言えます。

これまで借りられていた方が大手他社に残高を移す可能性が出てくるためです。過去は、SMBCモビットと大手消費者金融会社の貸付金利には大きな差がありましたが、現在ではそれは無くなっています。

現在のSMBCモビットの利用者に対するサービスは、かなり大手各社と比べますと、質が劣っており、その意味で他社に利用者が移行する可能性が高く、残高を落とす可能性も出てきます。

SMBCモビットの経営悪化の可能性

しかし、大手各社が貸付を積極化することによって、延滞になる方も少なくなる可能性がありますが、残高が減少しますと、延滞率そのものは低下しません。

しかし、大手各社が貸付を積極化することによって、延滞になる方も少なくなる可能性がありますが、残高が減少しますと、延滞率そのものは低下しません。

そのため、大手各社の採算性が良くなる中で、SMBCモビットは採算状況が好転せずに、経営そのものが疑問視される可能性が出てきます。

過払い金請求がなくなれば、SMBCモビットは苦しくなる

このように、過払い金請求が市場にもたらした消費者金融市場の縮小という中でチャンスを捕らえられなかったSMBCモビットは、今度は市場の拡大の中で再びダメージを追う可能性が出てきます。

大手消費者金融会社各社が好調に推移する中で、SMBCモビットが依然として停滞しているということには、SMBCグループの会社が恐らく容認しないでしょう。

SMBCモビットとプロミスの経営統合の可能性が高くなる

2014年の頭に、SMBCグループは、SMBCモビットを100%子会社のプロミスの子会社としています。

それは将来的な経営統合、或いは両社の合併まで視野に入れたものになっています。

これまでは、プロミスの採算性の改善が進んでいませんが、過払い金返還が大幅に減少して利益性の改善が進み出しますと、両社の経営統合に進み出すでしょう。

SMBCモビットの過払い金請求減少による不利な面

では、これまでSMBCグループの会社に入って多少なりとも残高を伸ばしているSMBCモビットがなぜ過払い金請求の減少によって不利になるのかをさらに詳しく見ていきます。

それは、すなわち、競争上におけるSMBCモビットの弱みであるわけです。

SMBCモビットの弱みは店舗のないこと?

SMBCモビットの最大の弱みは店舗がないことです。

SMBCモビットの最大の弱みは店舗がないことです。

これまでは、店舗による固定経費を抑えることにより、採算を維持してきましたが、各社が店舗展開力を生かして集客を強めれば、当然SMBCモビットの集客力は相対的に低下せざるを得ません。

本格的な競争が始まれば、ネット中心のSMBCモビットは苦しくなります。

さらに、ジェイスコアのようにネットによる競合相手も増加してきますので、集客力はかなり他社に比べて低下する可能性があります。

SMBCモビットの提携先は三井住友銀行以外手数料がかかる

SMBCモビットには自前の店舗がないため、ATMはすべて提携に頼る形になっています。提携に頼る場合、利用者には常に利用手数料を負担させていることになるのです。

大手各社は自前のATMを持っており、全国に千台程度を持っています。

今後、競合が激しくなりますと、出店、ATM設置も積極化する可能性があり、利用者の利便性はさらに向上する可能性が高くなります。

その意味で、SMBCモビットの店舗のない営業姿勢は弱みになる可能性が大きいと言えます。せめて、プロミスのATM網や自動契約機網を生かすことを考えませんと、格差は大きくなるばかりです。

また、現在のSMBCモビットは無人店舗の自動契約機がないために、申込んだ方が使えるローンカードを手にできるまで1週間かかります。

大手各社が即日キャッシングとして、無人店舗で契約、使えるカード発行まで30分から1時間で行っているのとは、大きな格差があるのです。

この弱みも表面化してくるでしょう。

SMBCモビットの返済面の弱み

また、SMBCモビットの場合、無料で返済することがかなり限られています。

また、SMBCモビットの場合、無料で返済することがかなり限られています。

プロミスをはじめとする大手各社では、自営ATMであれば利用者は無料で返済できます。しかし、SMBCモビットには自営ATMはありません。

返済の場合には、毎月必ず手数料が発生しますと、その負担は大きなものになるのです。しかも、大手各社が出店やATM台数を増やし始めますと、その格差はさらに拡大します。

また、ネットの会員サービスでは、大手各社のインターネットバンキングを通じた無料の銀行振込みもできるようになっています。SMBCモビットにはそのサービスもありません。

SMBCモビットは銀行口座から自動引き落としを推奨していますが、その場合、返済の自由度が大きく劣化してしまいます。

従って、SMBCモビットの利用者は、かなりの返済負担を強いられており、この面での格差は今後広がり、弱みとして表面化してくることが予想されるのです。

SMBCモビットのサービスは大手消費者金融会社に比べると弱い

SMBCモビットのサービスは、他にも審査時間の長さ、即日キャッシングの難しさなどかなりその格差があります。

SMBCモビットでは、即日キャッシングはWEB完結申込みという形で行っています。

しかし、振込みキャッシングできる銀行口座は三井住友銀行、三菱UFJ銀行、ゆうちょ銀行に限られており、審査も厳しいことから利用できる方はかなり限定されるのです。

また、SMBCモビットでは、セブン銀行との間でローンカードが無くても、スマホの赤外線通信を利用して提携ATMが使えるようにしています。

しかし、目新しさはあるものの、肝心の利用手数料がかかりますので、利用者はすぐに飽きてしまいます。

このように、現在のSMBCモビットは、プロミスをはじめとする大手各社や同じ準大手のレイクなどと比べて、かなりサービス面は劣っています。

そのため、業界全体の採算性が向上し、残高拡大を目指して融資競争の状態になってきますと、これらのサービスの弱みは大きな弱点となるのです。

これまでは、大手各社も採算性が良くないことから、貸付に積極性を見せることは控えていたため、SMBCモビットの弱みは目立ちませんでした。

しかし、業界が積極姿勢に転じた時には、その差が拡大して、大きな営業上の弱みとなることは明らかです。

SMBCモビットのプロミスとの統合によるメリット

従って、消費者金融業界の状況が改善された場合、SMBCモビットの経営姿勢の消極性は目立ったものになるため、SMBCグループ主導で、プロミスとの経営統合に動く可能性があります。

その場合の、SMBCモビットの統合メリットと利用者のメリットについて見てみましょう。

SMBCモビットの競合力の強化

SMBCモビットの、店舗がなく、プロミスのスコアリングシステムも信用しないという現在の消極性は、今後の競合上で足かせになります。

SMBCモビットの、店舗がなく、プロミスのスコアリングシステムも信用しないという現在の消極性は、今後の競合上で足かせになります。

何よりも、SMBCグループ全体の利益の足を引っ張る可能性があるため、両社の経営統合によって、それぞれの持つ良い点を引き出す可能性があります。

すなわち、審査体制をプロミス型に移行させるとともに、プロミスの自動契約機やATMを両社で共通で使えるようにすることなどの合理化がもたらされます。

具体的には、

- プロミスの自動契約機を使えることで審査時間の短縮と即日キャッシングがSMBCモビットで可能になる

- プロミスのATMを無料で使えることで、返済における利用者負担を軽減できる

- プロミスの会員サービスにある瞬フリやインターネットバンキングを利用した無料の銀行振込みが使えることにより、利用者の利便性向上やコスト負担を軽減できる

- プロミスの延滞債権に対する督促のシステム化をSMBCモビットで導入することで効率化が図れる

などの点で、SMBCグループの利益性が高まるとともに、特にSMBCモビットの利用者の利便性は高まり、他社への流出が防ぐことができます。

SMBCコンシューマーファイナンスとしてのサービス拡大の可能性

SMBCモビットとの経営統合によって、プロミスも実質的なネットワークの拡大ができますし、事務部門の統合などによる合理化も可能になります。

SMBCモビットとの経営統合によって、プロミスも実質的なネットワークの拡大ができますし、事務部門の統合などによる合理化も可能になります。

現在のSMBCモビットとプロミスは、慎重審査のためにかなりの人数を割かざるを得ず、システム、事務部門もそれぞれ別にしているため、かなりの合理化の余地があります。

この合理化によって生じた人的余裕を新たな利用者サービスの拡大につなげていくことによりSMBCコンシューマーファイナンス(プロミスの正式社名)としての業績並びに顧客サービスは現在よりも高まることは明らかです。

SMBCモビットのローンカードは使い易くなる可能性が高い

その結果として、新たな利用者サービスが開発されて、SMBCモビットの利用者にとっては利便性が飛躍的によくなり、より使い易いローンカードとなることができます。

但し、利便性が良くなったからと言って借り過ぎには注意して、より賢く使うようにしましょう。

まとめ

SMBCモビットの過払い金のない理由、プロミスとの過払い金請求の違い、今後の見通しなどについてご説明しました。

SMBCモビットは、元々利息制限法の18%以下の金利での融資であったために過払い金請求は受けていませんが、その強みを生かせるチャンスを逃して経営危機を迎えてしまっています。

また、過払い金請求によって苦しんできたプロミスは、既に請求件数は大きく減っている状況にあり、今後利益体質が大きく改善する見通しとなっています。

従って、プロミスをはじめとする消費者金融会社の利益体質が改善してきますと、大手各社は積極的に残高成長策に取り組むことが予想され、その中で相対的にSMBCモビットは経営が悪化する可能性があります。

そのため、今後プロミスとSMBCモビットとの経営統合が進み出し、利用者に向けた利便性はかなり向上する余地が大きいと言えます。

それによって、SMBCモビットの利用者は利便性が高まり、使い易くなると言えるのです。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |