SMBCモビットの最低返済額はどんな仕組みになっている?得する返済方法を徹底解説!

SMBCモビットでお金をキャッシングしようと思っても、月々の返済額が高額で負担が大きくなってしまわないかと不安もあるでしょう。

SMBCモビットでは、月々返済する金額は借入額によって決められます。

返済額や残高の情報が知りたいときはMyモビが便利!

毎月の返済額や残高を知りたいときはインターネットで簡単に調べることができます。

SMBCモビットを契約すると全ての人が「モビット会員」になり、「Myモビ」という無料の会員サービスを利用することができます。

会員サービスを利用するには「Myモビ」の利用登録が必要ですが、インターネットでSMBCモビットに契約した人は自動的に「モビット会員」となり「Myモビ」が利用できます。

Myモビでできること

「Myモビ」はパソコン版とモバイル版のサイトがあり、それぞれで利用できるサービスが違います。

【パソコン版とモバイル版の両方で利用可能】

- 振込キャッシング

- 利用状況の照会

- 登録内容の変更(ただし、モバイルを利用の場合は、メールアドレスのみが変更可能)

- ユーザーIDの変更

- インターネットパスワードの変更

- カードを紛失した、盗難にあった時の連絡

【パソコン版のみで利用可能】

- 契約内容の照会

- 取引履歴の照会

- 電子領収書のダウンロード

- 書類提出システム

- 振込返済口座の照会

- 返済シュミレーション

- 借入や返済の相談

- 提携ATMの一覧

- ローン契約機やローン申込機の検索

- 「Myモビ」からのお知らせ

Myモビの利用方法

インターネットでSMBCモビットを契約した会員と、SMBCモビットのローンカードで契約した会員によってログインの方法が変わります。

【インターネットで契約した会員のログイン方法:公式ページより】

- 会員専用サービスの「Myモビ」のログインページにアクセスします。

- ユーザーID(半角英数字8~32文字)を入力します。

- インターネットパスワード(半角英数字4~8文字)を入力します。

- 生年月日(半角数字)を入力します。

- ログインボタンを押します。

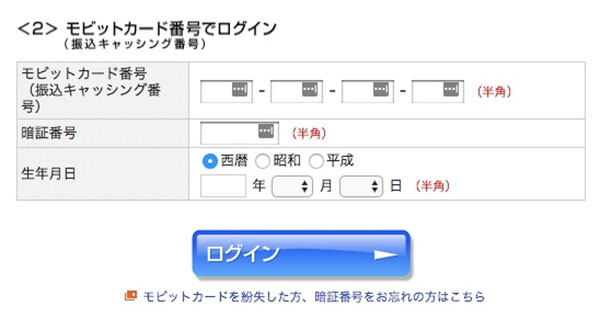

【ローンカードで契約した会員のログイン方法:公式ページより】

- モビットカード番号、または振込キャッング番号(半角数字)で入力します。

- 暗証番号(半角数字)を入力します。

- 生年月日(半角数字)を入力します。

- ログインボタンを押します。

Myモビを安全に利用するために

SMBCモビットでは、ホームページにてモビットカードの番号や暗証番号など大切な情報を送受信するとき、SSLによる暗号化通信が採用されています。

SSLによる暗号化通信とは、インターネットを利用してやりとりされる大切な個人情報などが悪意のある第3者に盗まれたり、改ざんされたりしないように、情報を暗号化して通信を行うことをいいます。

SSLによる暗号化通信を採用したホームページのアドレスは「https://」から始まり、ステータスバーには鍵のマークが出ます。

この鍵のマークをダブルクリックすると、サーバ証明書が表示されてSMBCモビットのドメインを確認することができます。

MyモビおよびSMBCモビットのホームページのドメインは以下の通りです。

- mobit.jp

- mobit.ne.jp

- mobit.co.jp

- 035000.com

また、証明書の発行先は「mobit.ne.jp」で終わるアドレスです。では、どれくらいのお金を借りると返済額がいくらになるのでしょうか?

今回は、SMBCモビットの最低返済額と、得をする返済方法を解説していきます。

SMBCモビットの最低返済額の仕組みを理解しよう!

SMBCモビットでは、「借入後残高スライド元利定額返済方式」という返済方法となっています。

この返済方法の特徴は、借入残高によって最低返済額が決められるという点です。

最低返済額ってなに?

最低返済額とは、SMBCモビットでキャッシングをした金額に対して、毎月最低限支払いをしなければならない金額のことになります。

この最低返済額は毎月必ず支払わなければならない返済額ですので、最低返済額よりも少ない金額の支払いだけでは返済額が足らないということです。

最低返済額を返済しなければ、返済遅延となり遅延損害金(実質年率20.0%)が発生してしまいますので注意が必要です。

返済に遅延したときの詳細は、「SMBCモビットの返済方法・返済日・返済額・遅れたときの対応まとめ」にまとめてあります。

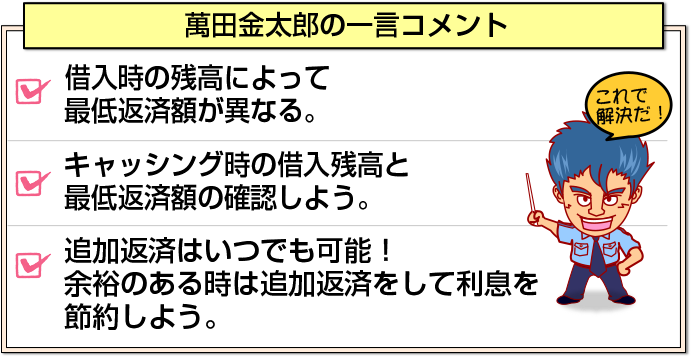

SMBCモビットの最低返済額は借入残高で異なる

SMBCモビットの最低返済額は、最終借入残高によって異なってきます。

そして、最低返済額が決まるのは、キャッシングをしたタイミングであり、キャッシングをした時点の借入残高がいくらなのかによって、最低返済額が決まるのです。

借入残高と最低返済額はどう変わる?

では、借入残高と最低返済額はどうなっているのか確認しておきましょう。

| 借入時の残高 | 最低返済額 |

| 10万円以下 | 4,000円 |

| 10万円超~20万円以下 | 8,000円 |

| 20万円超~40万円以下 | 11,000円 |

| 40万円超~50万円以下 | 13,000円 |

| 50万円超~60万円以下 | 16,000円 |

| 60万円超~70万円以下 | 18,000円 |

| 70万円超~80万円以下 | 21,000円 |

| 80万円超~90万円以下 | 24,000円 |

| 90万円超~100万円以下 | 26,000円 |

| 100万円超~120万円以下 | 30,000円 |

| これ以降は20万円増えるごとに、4,000円プラスされていきます。 | |

このように、借入時の残高が大きくなると、最低返済額も高い金額となっていきます。

例えば、キャッシング時の残高が10万円だった場合には、その月から最低返済額は4,000円ですが、同月に5万円追加でキャッシングをした場合には、借入残高が10万円超~20万円以下となるので、最低返済額は8,000円となります。

もちろん、最低返済額以上の金額を返済することも、お金のある時に追加して返済することも可能です。

返済額を追加して支払いすると利息がお得になる!

返済額は、お金のある時に追加して支払いすることで、利息が少なくなりお得になります。詳しく見ていきましょう。

返済額は元金だけでなく利息も含まれる

SMBCモビットでは返済をした場合、その返済額は元金のみではなく利息も含まれていることになります。

例えば、借入残高が30万円の場合の最低返済額は11,000円ですが、この内訳は元金+利息の金額となっているのです。

簡易的に計算をしてみると、金利が18%で借り入れをした場合に、30万円借りた場合の1カ月分の利息は次のようになります。

- 30万円×18%÷365×30日=4,438円(1か月分の利息)

つまり、返済額11,000円のうち、利息が4,438円となり、元金は6,562円ということですので、30万円から6,562円しか減らないということになりますね。

利息や金利の詳細は、「SMBCモビットの金利と返済のコツを詳しくお伝えします」で紹介しています。

追加返済をすることで返済総額を減らすことができる

思ったより元金は減らないことが分かりましたね。

しかし、追加返済をすることで返済総額はかなりお得となります。

最低返済額は利息を含んだ金額なのですが、それ以上の金額については元金の返済に充てられることになりますので、元金が大きく減ることとなり、結果的に利息がかなりお得になるということなのです。

お金に余裕のある時には、積極的に追加返済を行っていくことが、お得にSMBCモビットを利用する方法です。

追加返済や一括返済については、「SMBCモビットの一括返済について徹底解説!利息やATM、コンビニ手数料、解約との関係も紹介します。」で詳細に解説しています。

SMBCモビットの返済期日と返済方法はとっても便利!

では、SMBCモビットの返済期日と返済方法について確認しておきましょう。

返済期日は自由に決めることができる

SMBCモビットでは、返済期日を5日・15日・25日・末日と4つの指定日から選択することができます。

ただし、キャッシングをした日によって、いつ返済するのかが異なります。

5日が返済期日の場合

- 1~19日に借入:翌月5日

- 20~末日に借入:翌々月5日

15日が返済期日の場合

- 1日~末日:翌月15日

25日が返済期日の場合

- 1~9日に借入:同月25日

- 10日~末日に借入:翌月25日

末日が返済期日の場合

- 1~14日:同月末日

- 15~末日:翌月末日

返済期日は、給料日などに設定するのが返済の負担も少なくて良いですね。

この返済期日については、変更も可能です。変更の場合には、SMBCモビットに電話連絡をしましょう。

返済期日の詳細は、「SMBCモビットの返済方法・返済日・返済額・遅れたときの対応まとめ」で解説しています。

SMBCモビットの3つの返済方法

SMBCモビットには、3つの返済方法があります。自分に合った返済方法を選択しましょう。

- 口座振替

三井住友銀行もしくは、三菱UFJ銀行に口座がある場合に利用可能。追加返済は不可。

- 銀行振込

自分の利用している金融機関から、SMBCモビット指定の口座へ振込で返済する方法。追加返済も可能。

- 提携ATMでの返済

全国にある提携銀行のATMやコンビニATMなどで返済する方法。追加返済も可能。ただし、WEB完結で借入をした場合には、カードがないため、利用できない。

自分に合った返済方法を選んで返済を行えます。

SMBCモビットのそれぞれの返済方法にみるメリット

SMBCモビットの返済方法は「口座振替」「銀行振込」「ATM」の3パターンあり、その中のいずれかを選択して返済していきますが、それぞれで条件がありますので、ご自身にあった一番便利でお得な方法を選びましょう。

口座振替で返済するメリット

- わざわざATMや窓口に足を運ばずに済むので楽チン

- 返済の手数料が無料

- 自分の預金口座にお金を入れておけば、勝手に引き落としされるので返済日を忘れていても大丈夫

口座振替で返済するデメリット

- 口座振替で利用する銀行が三井住友銀行または三菱UFJ銀行と限られている。 (WEB完結で契約した場合は、ゆうちょ銀行での口座振替も可能)

- 口座が残高不足の場合は延滞扱いとなる。

- 口座振替は、金額を追加して返済できない。

銀行振込で返済するメリット

- SMBCモビットカードがなくても返済できる

- 三井住友銀行または三菱UFJ銀行の口座を持っていなくても返済できる

- インターネットで気軽に返済できる

銀行振込で返済するデメリット

- 返済のお金を入金するSMBCモビットの口座番号を調べる必要がある

- 銀行や提携ATMまで出向いて入金する必要がある

- 返済日の当日14時までに返済できず、延滞扱いになりやすい

- 利用する金融機関によっては振込手数料がかかる

ATMで返済するメリット

- 提携ATMが全国に12万台(2022年4月現在)ある

- ATMの稼働時間により、深夜や早朝でも返済できる

- 返済額を追加できる

- SMBCモビットの利用明細書や領収証が発行される

ATMで返済するデメリット

- 提携ATMの返済には手数料がかかる (ただし、三井住友銀行のATMは手数料無料)

返済方法によっては一括で返済できる

SMBCモビットでは借入残高の一括返済はできますが、どの返済方法でもできるわけではありません。

SMBCモビットの返済方法には「口座振替」「銀行振込」「ATM」の3パターンありますが、そのうちで一括返済できるのは「銀行振込」「ATM」のどちらかになります。

「口座振替」の返済は、月々の約定返済の金額を引き落としにだけ利用されますので、そのほかのイレギュラーな返済には対応していません。

一括で返済のメリットとデメリット

借入残高を一括返済する一番のメリットは支払利息の金額を減らせることでしょう。

早期返済できれば本来支払わなければならなかった期間にかかる利息を支払うことがなくなります。

例えば、50万円借りていて借入の元本が30万円まで返済済みだという場合、残りの返済額の20万円を一括で返済すれば、本来であれば20万円の返済にかかるはずであった利息を支払うことがなくなるのです。

利息は借入日の翌日から発生しますので、借入日に借りたお金を全額返済すれば利息は全くかかりません。

ただ、借入と支払うべき利息の金額が正確にわからないのはデメリットといえるでしょう。

一括返済を考えている人は、一括で支払う金額をSMBCモビットのコールセンターに電話をして金額を確認してください。

また、ATMを利用して一括返済を考えている人は、1万円単位でしかお金が入金できないので、1,000円未満の端数の金額を支払うことができません。

その場合は、端数分だけを振込で支払うことになりますので注意しましょう。

追加返済の対応は?

月々の返済を「口座振替」でしている人以外は、通常の返済金額よりも多くの金額を返済すると自動的に追加返済したことになります。

いつもより多く返済した金額は借入れている元本の返済に充当されますので、その分、利息を節約できるというわけです。

一括返済の場合は、金額を確認するためにSMBCモビットのコールセンターへ電話をかける必要がありますが、追加返済の場合は、前もって連絡をすることはありません。

追加返済は千円単位での返済が可能ですので、少しでもお金に余裕があるときや臨時収入があった時はできるだけ追加返済をして借入の元本を減らしていきましょう。

SMBCモビットの返済額を確認する方法

SMBCモビットでは返済した金額に対して、利用明細や領収書が発行されますので、いつ、どこで、いくら返済したかをしっかり書類で保管しておくことができます。

ただし、返済した場所や提携ATMによって発行される書類が違いますので注意しましょう。

利用明細と領収書が発行される提携ATM

三井住友銀行ではATM手数料が無料の上、入金時および出金時に賃金業法に基づく利用明細書または領収書が発行されます。

三井住友銀行以外では、三菱UFJ銀行、セブン銀行、イオン銀行、福岡銀行、親和銀行、熊本銀行、第三銀行、プロミス、セゾンカードのATMで入金時および出金時に賃金業法に基づく利用明細書または領収書が発行されます。

その他、ファミリーマートのFamiポートでは入金のみ対応しています。

店舗によって利用明細と領収書が発行される提携ATM

モビットカードを利用して、三井住友銀行、三菱UFJ銀行、福岡銀行、親和銀行、熊本銀行の画面が表示された時は、入金時および出金時に賃金業法に基づく利用明細書または領収書が発行されます。

利用できる提携ATMはEnetと書かれたコンビニATMとローソンATMで利用可能です。

利用明細と領収書が後日郵送で送られる提携ATM

ゆうちょ銀行やその他の地方銀行で入金および出金の取引をした場合、賃金業法に基づく利用明細書または領収書が後日、郵送されます。

全国のゆうちょ銀行、信用金庫(出金のみ)(一部取り扱いなし)

- 北海道地区:北洋銀行、北海道銀行

- 東北地区:みちのく銀行、仙台銀行

- 関東・甲信越地区:常陽銀行、足利銀行、栃木銀行、群馬銀行(出金のみ)、武蔵野銀行(出金のみ)、千葉銀行、京葉銀行、横浜銀行、第四銀行(出金のみ)

- 中部・北陸地区:北陸銀行、大垣共立銀行、十六銀行、スルガ銀行(出金のみ)、中京銀行、百五銀行

- 関西地区:京都銀行、池田泉州銀行、但馬銀行、南都銀行(出金のみ)、紀陽銀行(出金のみ)

- 中国地区:トマト銀行、もみじ銀行(出金のみ)、西京銀行

- 四国地区:百十四銀行

- 九州地区:西日本シティ銀行、宮崎銀行(出金のみ)

もし返済で困ったことが起きたら・・・

返済額を変更したい時は?

まずは、モビットコールセンターへ電話して相談しましょう。フリーコールですので通話料がかかる心配はありません。

【モビットコールセンター(フリーコール)0120-24-7217 営業時間9:00~18:00】

期日までに返済できないときはどうしたらいいの?

期日までに返済が難しく万が一遅延した場合は、遅延利息が生じます。 まずは、モビットコールセンターへ電話して相談しましょう。フリーコールですので通話料がかかる心配はありません。

【モビットコールセンター(フリーコール)0120-24-7217 営業時間9:00~18:00】

分割で返済することはできる?

SMBCモビットで借入れたお金は分割で返済することが可能です。

SMBCモビットの返済方法は、最終的に借入れた残高によって返済額が変わる「残高スライド元利定額返済方式」を採用しており、毎月1回利用者の都合に合わせた日程でお金を返済していきます。

返済に手数料はかかるの?

SMBCモビットが指定した返済口座に振り込む際には、振込手数料がかかります。

また、提携ATMを利用した時にも、一部、手数料がかかりますので注意しましょう。

- 1万円以下の取引: 入金、出金とも110円

- 1万円超の取引 : 入金、出金とも220円

最低返済額を払い続けると損をします!

SMBCモビットは最終的に借入れた残高によって返済額が変わる「残高スライド元利定額返済方式」を採用しているため、月々最低限、返済しなければならない金額が決められています。

ですが、その最低金額以上の額を返済することも可能です。 利用者の視点から見れば、SMBCモビットで10万円を借入れた時の最低返済額は4,000円ですので、この程度の金額なら負担を感じる人も少ないでしょう。

ですが、逆にSMBCモビットの視点から見れば、できるだけたくさんの金額を長く借りてもらいたいため、借入の残高が減ってくると同時に、最低返済額を減らすことで完済までの返済期間を延ばす効果があります。

SMBCモビットが決めた最低返済額の中には元本の返済と利息が含まれていますが、先に利息分が引かれるためなかなか元本が減らないという事実があります。

ですので、最低返済額を支払うのは負担額が少なく、利用者には親切な返済方法のように見えますが、実は、きっちりと最低返済額だけを支払っているとなかなか元本が減らず、返済が長期化するのです。

上手な返済計画

お金を借りる上で、返済計画を立てておくことは返済で苦しまないためにはとても重要なことです。

何も考えず、最低返済額だけを支払い続けるのは得策ではないように、できればお金を借りる前に返済計画を立てましょう。

SMBCモビットの公式ホームページには「返済シュミレーション」が簡単にできますので、あらかじめ、どれくらいの金額をどれくらいの期間で返済するのかを見積ることができます。

また、最低返済額以上に支払える余裕のある時は、繰越返済や一括返済も視野に入れておきましょう。

余分に返済した金額は元本に充当されますので、借入残高を減らすことができます。借入残高が減ると、自動的に利息が減るので返済額の総額を減らす効果があります。

ダメな返済計画

どうしてもお金が必要で、とにかくお金を借入れたいと思っている人ほど、返済計画を立てている人は少ないでしょう。

SMBCモビットでは、最低返済額が決められているのでまずは、その金額をきちんと返済していれば問題はありません。

よく考えるとわかることですが、少ない最低返済額を返済していては長期にわたり返済を続けることになり、それだけ利息を払い続けていることになります。

また、ATMでの返済はいつでも返済できるので便利ではありますが、利用するたびに手数料がかかりますので、チリも積もれば大きなお金になります。

できるだけ無駄な手数料や利息を支払わなくても済むように、返済計画を立てましょう。

ただし、口座振替では追加の返済ができないので、銀行振込もしくは、カードを持っているのであれば提携ATMを利用して返済を行いましょう。

まとめ

キャッシングをした時点の残高で返済額が変わりますので、明細などをしっかりと確認して、毎月忘れず金額に間違いのないよう返済を行いましょう。

また、追加返済をすることで、元金を減らすことができ、利息がお得になります。

できるだけ余裕のある時には追加返済をしていくことで、返済総額が減りますので、上手に返済を行っていきましょう。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |