SMBCモビットのメリット・デメリットを徹底検証!

SMBCモビットは20歳以上74歳以下で安定収入のある方(収入が年金のみの方はお申込いただけません)を対象としています。

勤務形態は問われませんので、アルバイトやパート、契約社員などでも申し込めます。

カードローンの1つとして数えられますが、消費者金融ですので総量規制の対象となります。

ただし、おまとめローンとして使用する場合など一部例外もあります。SMBCモビットには、電話連絡なしの申込方法(WEB完結申込)がありますので、キャッシング契約を行う上で一番の障害となる「家族バレ」「職場バレ」の心配を払拭することもできます。

WEB完結の詳細は、「SMBCモビットのWEB完結(必要書類や審査時間、申込の流れなど)を完全解説!」で解説しています。

SMBCモビットのデメリットとは?

最初にSMBCモビットのデメリットに触れておきます。

SMBCモビットの金利は年3.0%~18.0%であり、自社ATMがなく提携ATMの手数料がかかるなど、銀行カードローンと比べるとデメリットも多いです(自動契約機はありますが、実店舗がありません)。

アコムやプロミスなどが行っている無利息キャッシングもなく、他の大手消費者金融と比べると若干見劣りする部分があります。

アコムやプロミスなどが行っている無利息キャッシングもなく、他の大手消費者金融と比べると若干見劣りする部分があります。

また、配偶者貸付制度を利用した専業主婦への貸付も行っておらず、本人に収入がないと申し込みできません。

専業主婦はNGですが、学生については条件次第で借り入れることができます。

学生については、「SMBCモビットでは学生でも申し込みOK!親バレせずに借り入れする方法はある?」で詳細に解説していますので参考にしてみてください。

SMBCモビットのメリットとは?

では、SMBCモビットのメリットはなんでしょうか?おそらくSMBCモビット利用者の大半が「良かった点」として挙げるのは、「審査スピードが早い」という点だと思います。

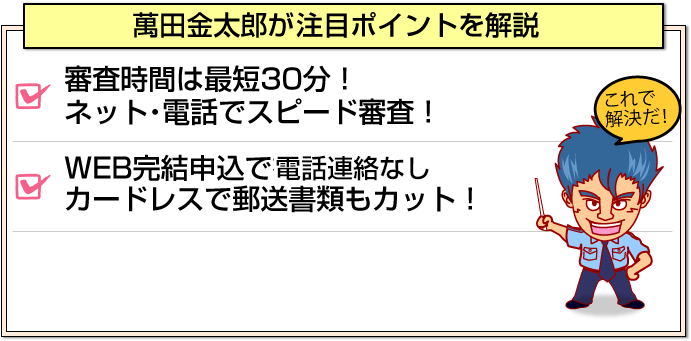

他の消費者金融も原則的に最短即日となりますが、SMBCモビットは特に早いと定評があります。SMBCモビットの審査時間は「最短30分」とありますが、30分以内で審査回答が来たという方が多いです。

特に急ぎの場合は、ネットで申込手続きを行った後にコールセンターに連絡すると、優先的に審査してもらえます。審査回答はメール又は電話となります(WEB完結の方はメールです)。

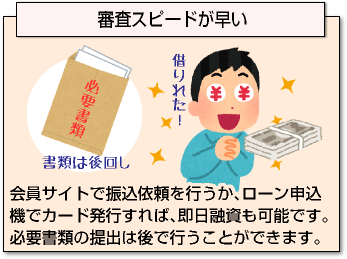

一般的なカードローンですと、仮審査に通過した後に必要書類を提出して本審査という流れになりますが、SMBCモビットはこの時点で仮入会となり、借入可能な状態となります。

一般的なカードローンですと、仮審査に通過した後に必要書類を提出して本審査という流れになりますが、SMBCモビットはこの時点で仮入会となり、借入可能な状態となります。

会員サイトで振込依頼を行うか、ローン申込機でカード発行すれば、即日融資も可能です。

必要書類の提出は後で行うことができるので、急いでいる方におすすめです(WEB完結の場合は、書類提出自体必要ありません)。

即日融資を行うには?

会員サイトから振込依頼を行う場合、原則24時間最短3分で振り込んでもらうことができます。

また、お近くに三井住友銀行のローン申込機があれば、提携ATMで即日キャッシングできます。

三井住友銀行のローン契約機で申込手続きを行った場合は、先にカードが発行されて、原則30分以内に電話で審査回答があります。

カード発行後は、あとは自由ですので、何十分も自動契約機の前で待機する必要はありません。

カードを発行したら提携ATMのあるコンビニなどに行き、審査通過の連絡があれば、すぐにカードキャッシングを行うことができます。

その後、SMBCモビットから入会に必要な書類が、記載住所に送付されてきます。

必要事項を記入して返送すれば、入会手続きが完了します。

三井住友銀行のローン申込機を利用する際は、本人確認書類(運転免許証、健康保険証など)が必要になりますので、忘れず持参しましょう。

コールセンターの受付時間は9時~21時、三井住友銀行のローン申込機の受付時間は9:00~21:00(営業時間は店舗により異なります)です(設置場所によって異なる場合があります)。

WEB完結申込の条件とは?

三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行のいずれかの普通預金口座を持っている方、社会保険証もしくは組合保険証を持っている方は、SMBCモビットの「WEB完結申込」を行えます。

三井住友銀行、三菱UFJ銀行、ゆうちょ銀行、みずほ銀行のいずれかの普通預金口座を持っている方、社会保険証もしくは組合保険証を持っている方は、SMBCモビットの「WEB完結申込」を行えます。

WEB完結申込では、勤務先への電話連絡なし、電話での本人確認なしで、完全にネット上の手続きだけで正式契約を結べます。

カード発行の有無を選択できますので、郵送物を送って欲しくないという方は、カード発行なしを選択しましょう。振込キャッシングを利用すれば、カードなしでも借入できます。

WEB完結については、「SMBCモビットの在籍確認は電話なし?WEB完結含めやり方を詳しく解説します」で解説しています。

SMBCモビットの返済は口座振替がおすすめ

SMBCモビットの返済方法は、口座引落し、銀行振込、ATM返済から選べます。口座引落しは、毎月約定日になると銀行口座から自動的に返済されるサービスであり、手数料無料で返済できます。

ただし、三井住友銀行、三菱UFJ銀行、ゆうちょ銀行のいずれかの口座しか指定できません。銀行振込は各金融機関の振込手数料が発生します。

提携ATMは1万円以下の取引で110円、1万円超の取引で220円の手数料が発生します。

提携ATMは、三井住友銀行、三菱UFJ銀行、セブン銀行、イオン銀行、プロミス等、全国12万台(2022年4月現在)であり、ファミリーマート、ローソン、ミニストップでは、メディア端末を使用して返済することもできます。

メディア端末では借入はできず、返済(入金)のみとなります。ただし、モビットカードを発行しない場合は、提携ATMは使用できません。

SMBCモビットはおまとめローンに向いている?

SMBCモビットの融資限度額は800万円であり、最低金利は3.0%です。最低金利を比較すると、同じく融資限度額800万円のオリックスVIPローンカードが3.0%、三井住友銀行カードローンが4.0%となっており、銀行系カードローンと比較しても低い水準に入ります。

SMBCモビットの最高金利は18.0%であり、数十万円の限度額では金利面でのメリットはほとんどありませんが、おまとめローンなどで数百万円の限度額を希望する方にとっては、検討する価値があるでしょう。

具体的に限度額がいくらで金利が何%という説明はなく、申込者によって金利は変わります。

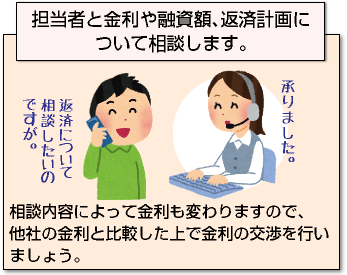

SMBCモビットのおまとめローンは、すでにSMBCモビット入会しているお客様が対象となり、申込みは電話となりますので、その際に相談をしてみるのもよいでしょう。

SMBCモビットのおまとめローンは、すでにSMBCモビット入会しているお客様が対象となり、申込みは電話となりますので、その際に相談をしてみるのもよいでしょう。

相談内容によって金利も変わりますので、他社の金利と比較した上で金利の交渉を行いましょう。

SMBCモビットは消費者金融ですので総量規制の対象ですが、消費者金融からのおまとめ、借り換えについては、総量規制の対象外となります。

おまとめローンにすることで、金利が下がる、毎月の返済額が少なくなるなど、返済状況が債務者有利になると考えられているためです。高額借入向きのローンですので、教育ローンや自動車ローンとして利用するのもありでしょう。

[af_txt001]

[af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |