SMBCモビットの増額で否決される人の特徴とは?理由を事前にチェック!

カードローンは財布感覚で便利に使えるものですが、テンポよく使っているとすぐに限度額に達してしまいます。

カードローンを使用しようと思ったら限度額不足によって気づいたら借りることができなくなってしまったという経験をお持ちの人も少なくないようです。

そのような時にカードローンには増額という限度額を増やすための審査があります。

大手消費者金融のSMBCモビットですが、誰でも増額できるわけではないようです。

SMBCモビットの増額で否決される人の特徴を見てみましょう。

SMBCモビットでの増額は信頼関係が第一!

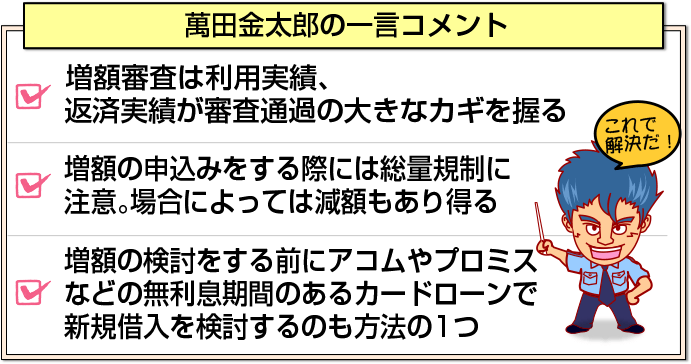

SMBCモビットで増額を行う場合には「SMBCモビットに信頼される」ということが第一です。延滞がないのはもちろん、ある程度の利用実績などが信頼を構築するための条件です。

増額とは利用可能限度額を増やして追加融資を行うものですので新規申し込み時の初回審査とは別の視点から追加借入の審査が行われるのです。

増額に通りやすい人の特徴

増額審査通りやすい人の特徴としては以下の6点を挙げることができます。

返済を欠かさず行っている

SMBCモビットは毎月の返済日が5、15、25、月末日の中から申込者が契約時に好きな日を選択していきます。

利用者が自分で決めた毎月の約定日に毎月欠かさず返済を行っていくことが、SMBCモビットの増枠審査に通過するための第一の条件です。

SMBCモビットからすると約束通り返済できない人間に今の借入残高よりも多い融資を行うことは貸したお金が返ってこないリスクが高くなってしまうことであるため当然です。

時々SMBCモビットを利用している

カードローンを契約したまままったく利用限度額が空いている状態で増額依頼を行っても審査には通過できません。

コンスタントに利用してSMBCモビットから重要な顧客としての信用を勝ち取ることが増額の際には重要です。

利用と返済の実績両面がSMBCモビットからの信頼を得る重要なファクターです。

他社からの借り入れをしていない

消費者金融であるSMBCモビットは年収の3分の1以内までしか他社との借入額の合計でお金を貸すことができません。

年収300万円の人であれば100万円までしか消費者金融全体として融資をすることができないのです。

この限られた審査枠を他の借入先に取られてしまうくらいであれば増額によって自社で融資したいと考えています。

限られた枠を他社で使用するという浮気をせずSMBCモビットだけと取引しているということもSMBCモビットからの信頼を勝ち取る重要な要素です。

他社からの借り入れを増やしていない

先ほどの理由と同じく、他社借入からの額が増えればそれだけ総量規制によって借入可能限度額が減少してしまうことになります。

また、そもそも他社からの借入が増えてSMBCモビットへも増額を申し込んできている時点で「この人はよほどお金に困っているんだ」という悪印象を与えてしまい、審査には確実にマイナスとなります。

信用情報に変わりがない

信用情報には他社からの借入額の他にも、その返済状況についても記録があります。

SMBCモビットに遅れがない人でも他社の返済に延滞履歴があったり、銀行カードローンの代位弁済などを行うとその情報も記録されます。

SMBCモビットの入会審査時と増額審査時に信用情報に変わりがないことはもちろんのこと、他社の返済もしっかりと延滞なく行い、信用情報がよくなっているという状態が増額には望ましいといえます。

初回申し込みから半年以上が経過している

SMBCモビットに契約してからすぐに増額審査に申し込んでも、ある程度の利用実績がないとSMBCモビットの信頼を得ることができません。

一般的には半年以上の利用実績が増額には必要であるといわれています。

増額に否決する人の特徴

増額審査が否決となってしまう人にはどのような以下のような特徴があるといわれています。

SMBCモビットでの返済期間が短い

SMBCモビットは半年以上の利用実績が必要であるといわれていますので、返済期間が半年未満のような返済期間が短い人は審査に通過できないことが多いようです。

契約してすぐの増額にはSMBCモビットも他のカードローンも対応していません。

SMBCモビットでの返済で遅延や滞納経験あり

SMBCモビットの増額審査はSMBCモビットでの延滞がない人を対象としていますので、返済履歴に遅延や滞納がある人も増額審査に通過できない場合が多いようです。

他社からの借り入れを増やしている

他社からの借入を増やした状態で増額審査に申し込んでも「かなりお金に困っている」とみられてしまいますし、他社の借金返済のために増額したいと思われてしまいます。

カードローンは他の借金を返すためにお金を借りてしまうと、借金が借金を呼び、借金は一機に膨らんでしまいます。

多重債務者がカードローン審査に通過できない理由がここにあるといわれています。

増額審査前に入会時よりも他社の借入が増えている人は審査の際に要注意とされ、増額審査に通過できないこともあるようです。

会社を辞めて無職になった

SMBCモビットは利用者の申込条件として、安定して定期的な収入を得ている人としていますので、何らかの職についている人を融資の前提としており、無職の人への融資を行っていません。

入会審査時には職についていたが、増額審査時には無職となっていた場合には増額審査には通過できないばかりか、貸しているお金を全額返済してくれと請求される可能性すらあります。

収入が大幅に減った

審査の際には申込人の収入も非常に重要な審査材料となります。

申込時よりも収入が減っているような場合には入会審査時よりもマイナス評価となってしまうため、初回契約時よりも多くの金額を借りるということは難しくなってしまいます。

総量規制をオーバーした

消費者金融であるSMBCモビットは他社との合計で年収の3分の1までしか借りることができません。

初回契約時と増額申込までの間に他社からの借入が増えたとか、年収が減ったとか、そもそも希望額が年収の3分の1を超えていたなどの理由で、増量規制の枠をオーバーしてしまった場合には増額審査には通過できません。

なお、増額審査によって、何らかの理由で増額前の段階ですでに総量規制をオーバーしていた場合には増額どころか減額を求められる場合もあるようです。

確実にお金を融資してもらいたいなら

アコムでは24時間、土日も銀行振込可能(金融機関・お申込時間帯によってはご利用いただけない場合あり)、プロミスは三井住友銀行やジャパンネット銀行をはじめとした、全国約200の金融機関の口座を持っていれば24時間365日振込で融資を受けることができ、深夜急に入用を思い出した時にもとても便利です。また、振込手数料も無料です。

また、SMBCモビットの最高金利は18.0%ですが、プロミスの最高金利は17.8%と利息負担も軽くなります。

さらに、アコムとプロミスには30日間の無利息期間もついているため、増額によって借入を行うよりも利息負担は確実に軽くできます。

[af_txt001] [af_promis][af_acom][af_mobit]

[af_promis][af_acom][af_mobit] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |