もみじ銀行カードローン審査のすべてを解説

地方銀行でありながら24時間受付可能なもみじ銀行カードローンは少額融資の利用の人気のカードローンです。

もみじ銀行カードローン審査はどのように行われるのでしょう?

もみじ銀行カードローンスペック

もみじ銀行カードローンの商品スペックは以下の通りです。

- 利用限度額300万円

- 金利4.5%~14.5%

- WEB完結

特徴として、インターネット上で契約手続きを完了することができるWEB完結契約が可能という点です。地方銀行でWEB完結の取り扱いはそれほど多くはありません。

また、利用限度額300万円までは金融機関のカードローンの中では少額に該当します。もみじ銀行カードローンはある程度少額融資に特化したカードローンといえます。

約定返済は口座振替、借入はもみじ銀行やコンビニATMからのキャッシングになります。

もみじ銀行カードローン審査

もみじ銀行カードローンの審査はどのように行われるのでしょうか?

もみじ銀行カードローンの審査結果は早い?遅い?

もみじ銀行カードローンはインターネットで申込みを行うと審査結果がメールで届くという流れになります。

審査を行っているのは保証会社であるエム・ユー保証の保証審査です。もみじ銀行カードローンには審査時間について最短30分とか最短即日などといった記述はありません。

申込状況が混雑しているときには審査結果が出るまで数日かかることもあるようですが、早ければ即日中には回答があるようです。

メガバンクや大手消費者金融よりは審査結果が出るまでの時間はかかってしまいますが、地方銀行の中ではもみじ銀行カードローンの審査時間は平均的な速さだといえます。

もみじ銀行カードローンの融資までの期間や日数は?

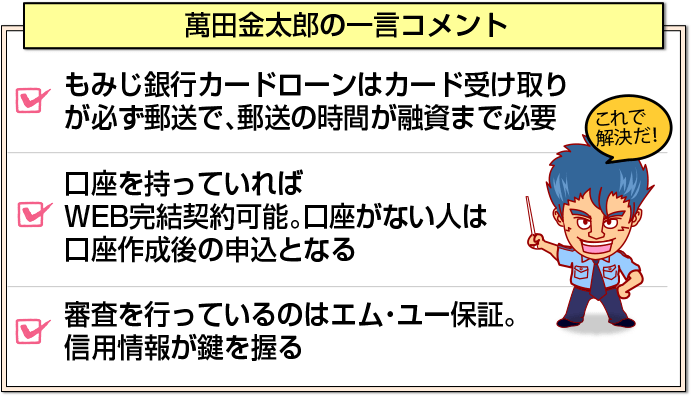

もみじ銀行カードローンはもみじ銀行の普通預金口座の保有が契約時に必須になります。毎月の返済額がもみじ銀行口座より引落しになる返済方法であるためです。

このため、口座を持っている人と、持っていない人では申込から実際にキャッシングできるまでの期間は異なります。

前提として、もみじ銀行カードローンは、ローンカードが必ず郵送で届きます。このため契約が完了しても実際にカードが郵送で届くまでに2,3日の時間が必要になります。

口座を持っている人はWEB完結契約で最短即日で契約を完了することができるため、キャッシングができるまで2日~3日程度です。

口座を持っていない人は口座作成後の契約手続きとなるため、口座を作成する時間がそこに加わります。店頭で口座を作る時間に最短1日程度の時間がさらに必要になります。

地方銀行の中には、返済も借入もカードを使用してATMから可能というカードローンが少なくありません。

このようなカードローンは口座を持つ必要がなく、融資までの時間も短くなります。一方、もみじ銀行は必ず口座が必要となるため、融資までは他のカードローンと比較して日数や期間が必要になるカードローンです。

急ぎでお金が必要な人にはどちらかと言うと不向きなカードローンです。

もみじ銀行カードローンは主婦でも融資可能?

もみじ銀行カードローンの申込条件は安定して継続的な収入のある人が申込対象となっていますが、年金受給者や配偶者収入のある専業主婦はこの中に含まれません。つまり、専業主婦でも融資可能です。

また、年金収入だけという人も申し込むことができます。

専業主婦はともかくとして、年金収入しかない人は融資対象としていないカードローンが多いですので、もみじ銀行カードローンは申込の間口が広いカードローンでるといえます。

もみじ銀行カードローン審査は会社へ電話連絡で在籍確認がある?

もみじ銀行カードローンは審査の際に申込書に申告した勤務先に本当に勤務しているかどうかの在籍確認を行っています。

在籍確認は電話で行われ、審査担当者が「○○様(申込人名)いらっしゃいますか?」と会社に確認するだけです。本人に電話が繋がれば確認完了ですし、会社の人から会社に在籍しているという事実が分かる言葉を得られれば確認完了です。

ローンの内容を会社の人に話すようなことは絶対にしません。会社に審査の電話があると聞くと抵抗感を感じる人も多いかと思いますが、その点は安心してください。

もみじ銀行カードローン審査に落ちた人は個人信用情報に問題がある

もみじ銀行カードローン審査に落ちた人にはどのような特徴があるのでしょう?

もみじ銀行カードローンに申込を行うと、いきなり保証会社であるエム・ユー保証のページへ飛ばされます。

つまり、もみじ銀行カードローンの審査を行っているので保証会社であるエム・ユー保証です。エム・ユー保証審査の審査ポイントのほとんどが個人信用情報です。

勤務先は在籍確認で確認して、あとは個人信用情報の問題がなければ審査に通過させるという仕組みになります。

つまり、審査に落ちた人は個人信用情報のどこかに問題がある人が大多数です。審査に落ちた人は個人信用情報の中に以下の項目のどこかに該当していると思われます。

①自己破産、代位弁済、長期延滞などの事故情報が見つかった(ブラック)

②年収の半分を超える住宅ローン以外の無担保融資がある(借入過多)

③無担保融資の借入件数がすでに3本を超えている(多重債務)

④借入金はクレジットカードの支払状況に遅れが多い

ブラックの人はほぼ確実に金融機関のローン審査に通過することはできません。また、銀行系カードローンでは、最初の融資では年収の半分を超える貸付を行わないのが一般的ですので、すでに年収の半分を超える借入がある人も審査通過は非常に難しくなります。

借入件数が多くて、年収が高いとか、公務員であるというような他で補完できる項目がない人も審査通過は困難です。

借入金やクレジットカードの支払いに年間で何度も遅れがある人も審査通過は難しくなります。

もみじ銀行カードローンに審査落ちしないために準備すること

もみじ銀行カードローンは収入証明書の提出を求めないカードローンです。このため、審査に際にも年収はそれほど加味されません。

審査落ちしないためにできることは、個人信用情報を審査に通過しやすくするということしかありません。

そのための最も重要なのはクレジットヒストリーです。借入金やクレジットカードの支払い状況を過去24か月分記録したものをクレジットヒストリーと言います。

クレジットヒストリーには支払いに遅れた記録も付きますが、期日通りに支払った記録も付きます。つまり、24か月分期日通りに払った記録が付けば、審査にはかなりのプラスになるということです。

クレジットカードを毎月数百円でもよいので使用して期日通りに払っていけば、それだけでクレジットヒストリーには期日通りに払った記録が付き、審査にもかなり通過しやすくなります。

もみじ銀行カードローン審査は甘い?厳しい?

もみじ銀行カードローンの金利は4.5%~14.5%とかなり平均的です。このため、審査の難易度も平均的です。ただし、融資限度額300万円に対して、最低金利4.5%というのは他のカードローンと比較してかなりの低金利です。

つまり、属性が良い人は300万円のカードローンで4.5%の金利が適用される可能性がありますが、この場合の審査難易度はかなり高くなるでしょう。

もみじ銀行カードローンは属性良好な人は、低金利が適用される可能性があるため、リスクの高い人も低い人も金利的に損をしないような設計となっています。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |