オリコカードローン:オリコのカードローンの特徴と審査

クレジットカード会社のカードローンとは

最近では消費者金融会社だけでなく、銀行業界やクレジットカード会社でもカードローンを発行しているところが増えています。

最近では消費者金融会社だけでなく、銀行業界やクレジットカード会社でもカードローンを発行しているところが増えています。

クレジットカード会社の場合は、キャッシング専用カードと言うケースもありますが、実質的にはカードローンと違いはありません。

いつでもどこでも使えるカードローンは、急なお金が必要になる機会の多い現代においては、非常に便利なカードであり、今後も増加していきそうです。

クレジットカードのキャッシング枠との違い

クレジットカード会社の場合には、クレジットカードそのものにキャッシング枠があり、カードローンとの違いがよくわかりません。

基本的には、クレジットカードのキャッシング枠もカードローンも、カードでいつでもどこでもお金を引き出すことができるという点では同じです。

但し、クレジットカードのキャッシング枠は、ショッピングで限度額いっぱいまで使ってしまいますと、キャッシング枠は消えてしまいます。

その点、カードローンは独立しているため、使わないのに利用可能枠がなくなることはありません。(但し、他社のカードで年収の1/3以上の借入をしている場合は引き出せなくなります。)

クレジットカード会社は店舗が少なく、自動契約機もない

クレジットカード会社の発行するキャッシング専用カード、カードローンについては、大手消費者金融会社や銀行のように店舗がたくさんある訳ではないため、申込みはネットが中心になっています。

自動契約機もありません。

クレジットカード会社のカードローンの特徴

クレジットカード会社のカードローンの特徴としては、基本的にはクレジットカードのキャッシング枠が独立した形のものが多いと言えます。

また、店舗網がないだけにネットでの申込がほとんどであり、大手消費者金融会社のように自動契約機もないため、クレジットカードを利用しているネットユーザーのみになっています。

クレジットカードの管理システムを使う場合が多いため、返済の仕組みが同じになっており、非常に固定的に一定期日に銀行から自動引き落としされる形の商品が多いのです。

従って、部分繰り上げ返済や途中での一括返済もできない場合が多く、使いにくいというイメージが多いようです。

オリコとは?

では、オリコとはどのような会社なのかを見てみましょう。

オリエントコーポレーションはかっての大手信販会社?

オリコは、かっては大手信販会社であったオリエントコーポレーションのことです。

東京証券取引所の一部上場会社ですが、みずほ銀行が47%程度の主要株主となっており、経営支配を受けています。

また、みずほ銀行系の保証会社をかなり吸収合併し、保証業務も活発に行っています。

信販会社の淘汰時代とクレジットカード会社へ

信販業界は、21世紀に入り、淘汰の時代を迎え、特に2006年の貸金業法、割賦販売法の改正に伴って、業界は再編時代に入りました。

大手信販会社はメガバンクなどの傘下に入るところが増え、クレジットカード会社として生き残っていくことになったのです。

オリコもその波に飲み込まれ、現在ではみずほ銀行系列のクレジットカード会社となっているのです。

オリコも過払い金返還請求の殺到

2006年の貸金業法の改正によって、消費者金融会社業界は上限金利の低下だけでなく、過払い金請求による多額の損失が続くようになりました。

2006年の貸金業法の改正によって、消費者金融会社業界は上限金利の低下だけでなく、過払い金請求による多額の損失が続くようになりました。

信販業界も同様で、オリコも過去のキャッシングによる過払い金請求が集中し、みずほフィナンシャルグループの傘下に入ることになったのです。

そして、クレジットカードのキャッシング枠を縮小していくとともに、カードローン事業への参入も行われたのです。

オリコのキャッシング枠の縮小とカードローン事業への参入

クレジットカード事業の採算性の低さをカバーしてきたのは、キャッシング枠でしたが、そのキャッシング枠から大量の過払い金請求が発生して、採算が悪化し、キャッシング枠を縮小させるしかなくなました。

しかし、新たなカードローン事業では、過払い金が発生しないため、クレジットカード事業の低採算性をカバーする事業として参入せざるを得なくなったのです。

これは、銀行業界などと同じ構造と言えます。

オリコのカードローンの種類

オリコでは、クレジットカードや目的ローンの他に、カードローンが発行されています。このカードローンについてご説明します。

オリコのカードローンは3種類

オリコのカードローンには、融資対象によって3種類のカードを発行しています。

従来のオリコの顧客向けのメインになる「CREST」、女性向けの「CREST JEWEL」、それに個人事業主向けの「CREST for Biz(クレスト フォービズ)」の3つです。

どの商品も、20歳以上で安定した収入のある方であれば、申込むことができます。基本的には貸金業法の規制内の商品です。

また、必要書類も共通で、

- 本人確認書類(運転免許証、健康保険証など)

- 所得証明書(源泉徴収票、確定申告書控、直近3ヵ月以内の連続する給与支払証明書など)

となっています。

なお、所得証明書は、申込みが50万円を越えるか、他社借入と合わせて100万円を越えている場合に必要です。

それぞれの商品について見てみます。

オリコのメインカードローン 「CREST」

オリコのカードローン「CREST」は、メイン商品であり、20歳以上であれば、誰でも申込むことができます。

また、審査時間は最短25分とされており、一番早くカードを手にできる商品です。(最短で5営業日後)

最高利用可能額は500万円となっており、他のカードよりも高く、最低利率も一番低くなっています。

オリコのクレジットカードで返済遅れなく利用していれば、比較的審査には通りやすいと言えます。

また、利用可能額によって融資利率の範囲が違っています。融資条件は次のようになります。

| 利用可能枠 | 10万円~500万円 |

| 融資利率 | 4.5%~18.0% |

オリコの女性向けカードローン 「CREST JEWEL」

オリコの個人の女性向けのカードローン「CREST JEWEL」は、利用可能枠は低くなりますが、女性に使い易いエステの割引サービスなどがついてくるカードです。

融資条件は次のようになります。

| 利用可能枠 | 10万円~100万円 |

| 融資利率 | 7.8%~18.0% |

オリコの個人事業主向けカードローン 「CREST for Biz」

オリコのカードローン「CREST for Biz(クレスト フォービズ)」は個人事業主が対象となり、事業用融資(ビジネスローン)として総量規制にとらわれない融資です。

融資条件は次のようになります。

| 利用可能枠 | 10万円~300万円 |

| 融資利率 | 6.0%~18.0% |

個人事業主向けのカードローンは、大手消費者金融会社ではアイフルだけであり、今後ビジネスローンとして利用が広がる可能もあります。

オリコのカードローン「CREST」の特徴

オリコのメインカードローンである「CREST」を中心にその特徴を見てみます。基本的には、対象や融資条件は異なりますが、特徴としてはどの商品も共通なものがほとんどです。

オリコのカードローンはネットと電話申込み

オリコのカードローンは、67店舗の窓口と、インターネット、電話での申込みが可能です。

オリコのカードローンは、67店舗の窓口と、インターネット、電話での申込みが可能です。

店舗数は、大手消費者金融会社が1千店前後であるのに対してかなり少なく、ほとんどの申込みはインターネットからのものになっています。

オリコのカードローンはポイントがつく?

オリコではオリコポイントなどのポイントサービスがありますが、基本的にはクレジットカードの利用者が対象になっており、カードローンの場合にはキャッシングをしてもポイントは付きません。

オリコのカードローン審査は最短25分と言うけれど?

オリコのカードローン審査は「CREST」の場合、最短25分と謳っていますが、一方で実際に融資を受けられるのは最短5営業日後となっており、かなりの矛盾があります。

すなわち、審査が最短25分と言っているのは、他社借入が既に年収の1/3以上で総量規制の対象外であったり、専業主婦や失業中などの貸金業法の収入面で対象者規制で対象にならない場合の断りと言えます。

従って、実際の審査にはかなり時間がかかるのです。

但し、オリコのクレジットカードを利用して、返済遅れがない場合には、審査は通りやすくなりますが、時間的にはそれほど変わらないようです。

オリコのカードローンは使えるまで期間が長い

オリコのカードローンの審査には、かなり時間がかかるため、実際にカードが使えるまでは最短で5営業日後となっていることから、10日ほどは見ておく必要があります。

大手消費者金融会社の30分から1時間で審査からカード発行までできる体制から見ますと、かなりの長い期間がかかると言えます。

オリコのカードローンは明細書を自宅送付

オリコのカードローンは基本的には明細書が自宅に郵送されます。これは、クレジットカードと同じ発想です。

本来、日本人は借金について他人はもちろん、家族にも内緒で借りる方が多いのですが、クレジットカードと同様明細書を送るのが当たり前の発想です。

オリコのカードローン明細書を自宅送付させない方法

但し、オリコのカードローンも、コスト削減の観点から、クレジットカードと同様、WEB明細に切り替えることが可能になっています。

従って、自宅に明細書が送られたくない場合は、ネット上でWEB明細の登録をしておく必要があります。

オリコのカードローンは提携ATMでお金を引き出せる

オリコのカードローンは、提携ATMでお金を引き出すことができます。

オリコのカードローンは、提携ATMでお金を引き出すことができます。

提携ATMは、大手消費者金融会社と同様に、メガバンク、地方銀行などの銀行ATMやほとんどのコンビニATMが使うことができるのです。

但し、利用手数料がかかります。

銀行系や消費者金融会社系カードローンと同様、いつでもどこでも融資を受けられるようになっています。

オリコのカードローンの返済は翌月27日に銀行自動引き落とし

オリコのカードローンの返済は、どの商品もお金を引き出した翌月27日から銀行自動引き落としによる定額返済です。

返済額には、利用残高によって返済額が変わる残高スライド返済コースと、利用可能枠に基づく定額返済金額を自分で設定する定額返済コースがあります。

定額返済コースの場合には、利用可能枠の規定以上であれば、ネットから返済金額を変更することもできます。

オリコのカードローンは提携ATMから手数料無料で追加返済できる

オリコのカードローンは、どの商品も毎月の27日以外でも、提携ATMからいくらでも追加返済をすることができます。(従来はCRESTのみでしたが、すべてできるようになっています。)

オリコのカードローンは、どの商品も毎月の27日以外でも、提携ATMからいくらでも追加返済をすることができます。(従来はCRESTのみでしたが、すべてできるようになっています。)

しかも、追加返済によるATM入金手数料は無料です。

但し、追加入金のできる提携ATMは全てではなく、コンビニATMではイーネット(ファミリーマート、サークルKサンクスなど)とセブン銀行(セブンイレブン)に限られ、地方銀行もすべてではありません。

なお、ローソンの場合には、実際の支払は店頭カウンターになりますが、マルチメディア端末のロッピーを利用して無料の追加入金ができます。

また、一括返済は可能とはなっていません。

恐らく、27日の銀行自動引き落としがセットされてしまっている場合に、一括返済されてしまうと返金が生じるためと思われます。

オリコのカードローンはネットでも追加返済できる

オリコのカードローンでは、どの商品でもネットから返済額の増額が可能になります。

ネットの「eオリコサービス」のメニューからカード番号と暗証番号を使ってアクセスし、「各種登録・変更」から「リボ払い口座振替額の増額」を選んで金額を指定します。

但し、あくまでも27日の引き落とし額の増額であり、提携ATMでの追加返済のようにいつでも返済できるわけではありません。

オリコのカードローンは追加入金があっても27日には予定通り引き落とし

オリコのカードローンで、提携ATMでの追加入金があっても27日の銀行自動引き落としは予定通り引き落とされます。

オリコのカードローンで、提携ATMでの追加入金があっても27日の銀行自動引き落としは予定通り引き落とされます。

提携ATMで追加入金をたくさんしたからと、引き落とし口座に入金されていませんと、引き落としができず、延滞扱いになる場合がありますので、注意が必要です。

大手消費者金融会社のカードローンの場合には、期日前にいつでもATMから入金できますが、それによってその月の返済は終わりです。

しかし、オリコの場合には27日の引き落としを止めることが出来ませんので、自由度という面では従来のクレジットカード会社らしい不便さが残っています。

クレジットカード会社のカードローン審査

オリコのカードローン審査を見る前に、クレジットカード会社全体の審査について見ておくことにします。

クレジットカード会社の審査力

基本的には、クレジットカード会社の顧客の返済能力判定審査力はあまりあるとは言えません。

そのため、クレジットカード会社が保証会社をしている銀行系カードローンでも、審査に時間がかかるとともに審査に通る人も少ないという傾向があります。

その原因については、元々がクレジットカードの審査が原点になっている点が大きいと言えます。

信販の割賦販売の審査からスタート

もともと、現在のクレジットカード会社のほとんどは、信販会社としてスタートしており、その信販会社は割賦販売から生まれています。

すなわち、昔は宝石や家庭電器、布団などの大型商品を買う場合には、分割の割賦販売で購入することが多かったのです。

その割賦販売を専門に扱っていたのが、信販会社なのです。信販会社の割賦販売の審査は、比較的甘い審査しかしていませんでした。

それは、割賦販売の場合には、商品の所有権は信販会社にあり、返済ができない場合には、商品を引き上げて転売して資金回収できたからです。

そのために、勤務先や収入だけで審査をする極めて簡易なものでした。

クレジットカードの審査

そして、その信販会社はクレジットカードを発行するようになり、それによって割賦販売も行うようになりましたが、それでも審査状況は変わりませんでした。

実際に延滞率は低かったのです。

クレジットカードのショッピングは延滞が少ない

クレジットカード時代になっても、クレジットカードはステータス的な意味合いが強く、比較的社会的に高い階層の人がキャッシュレス化のために持っている場合が多く、一括払いのウエートも高く、延滞率は低かったのです。

ショッピングに延滞が少ない理由

クレジットカードのショッピングに延滞が少なかったのは、カードを持っている人の社会階層が高かったことと、一括返済が多かったこと、昔からの割賦販売による商品担保の意識が高かったことが大きな要因でした。

クレジットカードの審査は甘い

そのために、クレジットカード審査も収入と勤務先などに限られ、甘い審査が継続していました。

クレジットカードにキャッシング枠が付いた

そのクレジットカードにショッピング枠以外にキャッシング枠が付くようになり、消費者金融会社とは別の形で融資を始めたのです。

そのクレジットカードにショッピング枠以外にキャッシング枠が付くようになり、消費者金融会社とは別の形で融資を始めたのです。

しかし、審査はクレジットカードとして行われ、従来と変わりはありませんでした。ショッピングの事故がなければ、信用力が高かったのです。

クレジットカードのショッピングは一括払いが多く、利幅が狭い商品であったため、当時金利が29.2%以上を取れたキャッシングは、延滞率は高いものの、採算性の低さをカバーするには充分でした。

従って、クレジットカードから切り離して審査をすることはなかったのです。

クレジットカードのキャッシング枠の延滞率は高い

クレジットカードのキャッシング枠の延滞率はもともと高かったのですが、金利が29%以上と高く、延滞率が高くても採算は充分に取れていたのです。

キャッシング枠の採算悪化による見直し

しかし、大きな転機が訪れます。

2006年に、キャッシング枠を規制する貸金業法が改正になり、金利は18%以下とされ、さらに過払い金返還請求が生じたために、キャッシング枠の採算は貸倒率も上がったことから、不採算に転じたのです。

クレディセゾンの延滞率の推移は、次のようになっています。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | |

| ショッピング | 1.84% | 1.36% | 1.03% | 1.12% | 1.24% |

| キャッシング | 3.93% | 2.92% | 2.32% | 2.18% | 2.34% |

すなわち、もともと、キャッシングの延滞率は、ショッピングの2倍ほどあるのです。 特に、過払い金返還請求が盛んになった2007年以降はキャッシングの延滞、貸倒率は急上昇しており、クレジットカード会社の採算は大きく悪化しました。

そのために、クレジットカードでは、全体の限度枠に対するキャッシング枠の限度額は下げられ、ショッピング枠が広げられました。

それでも、信販会社全体では採算悪化が続き、業界再編が起こり、ほとんどがメガバンクなどの銀行傘下に入ったのです。

新たなカードローン事業の展開と新たな審査の必要性

もともとクレジットカードそのものの採算性は低く、利益率は大きく下がり、そのためにクレジットカードから切り離された新たなキャッシング専用カードやカードローンが販売されるようになったのです。

もともとクレジットカードそのものの採算性は低く、利益率は大きく下がり、そのためにクレジットカードから切り離された新たなキャッシング専用カードやカードローンが販売されるようになったのです。

ショッピングも手数料率の高いリボ払いを拡大させました。

新たなカードローン事業では、最初から18%以下の金利で発行するために過払い金返還請求はなく、システム的にもクレジットカードの管理システムが使えたために、延滞率は多少高くてもその他の経費率が低く、18%の金利でも採算がとれたのです。

但し、このカードローン審査では、従来のクレジットカードの審査手法は延滞率が高いキャッシングには使えませんでした。

そのために、新たにカードローン審査を行う必要が生じたのです。

クレジットカード会社のカードローン審査は厳しい?

クレジットカード会社は、大手消費者金融会社のように、過去からの1千万件を超える融資データというものはなく、顧客属性についてのデータ蓄積もありません。

そのために、銀行と同様に借入申込書の記入項目を細かく調べる審査になっているのです。

もちろん、スコアリングシステムも構築できていません。

それだけに審査には銀行系消費者金融会社などと同様時間がかかり、成約率も低い状況が続いているのです。

また、大手消費者金融会社のようにスコアリングシステムがないために、自動契約機を利用した集中方式による短時間審査もできないため、多店舗化もできず、ネットでの集客にならざるを得なかったのです。

その結果、件数そのものの蓄積も少なくなっています。当面は、クレジットカード会社の審査は、外部から見て厳しいと言われる状態が続くと言えます。

オリコのカードローン「CREST」の審査

では、オリコのカードローン「CREST」の審査は、このようなクレジットカード会社の審査状況と比べてどうなのでしょうか。

オリコのカードローン審査は長い期間がかかる

オリコのカードローン審査は、実際にお金が借りられるまで、最短で5営業日後となっており、かなり長い期間がかかる状態にあります。

オリコのカードローン審査は、実際にお金が借りられるまで、最短で5営業日後となっており、かなり長い期間がかかる状態にあります。

審査は最短で25分と言っておきながら、実際の融資は5営業日後以降というのは、かなりの矛盾があるのです。

すなわち、貸金業法などの規制に基づく審査による判断は25分でもできるため、断りの場合には25分と言っているにすぎないのです。

実際に、借入申込書の項目に沿って細かく審査している場合には、消費者金融会社のSMBCモビットがまる一日かかっています。

SMBCモビットの審査にはプロミスのスコアリングシステムが導入されていますが、その結果を信頼しておらず、細かく借入申込書のチェックをしているために、1日かかってしまいます。

実質的には、オリコの場合にはスコアリングシステムがないため、より綿密に調べるため、1日以上の審査期間が必要と考えられ、長い期間がかかっているのです。

オリコのカードローン審査にはスコアリングシステムがない

オリコも信販会社からスタートしたクレジットカード会社であり、カード決済のためのシステムには優れていますが、精密な審査システムは持っていません。

スコアリングシステムは、膨大な融資データと個人属性情報の組み合わせが必要ですが、信販会社からスタートしているだけに、融資顧客の分析用のデータ蓄積はないのです。

少し前までは、提携先などを通じて同じ人が何枚かのオリコカードを持っていても、名寄せ(情報統合)さえできていませんでした。

従って、融資データと個人属性の組み合わせによって、金融事故確率を算出することはできないため、スコアリングシステムは持てないのです。

オリコのカードローン審査は銀行系カードローンと似た審査

従って、オリコのカードローン審査は、銀行系カードローンとそれほど変わらない審査ノウハウしか持っていないと言えるのです。

従って、オリコのカードローン審査は、銀行系カードローンとそれほど変わらない審査ノウハウしか持っていないと言えるのです。

但し、オリコのカードローン顧客には、クレジットカードのオリコカードを利用している方は多く、返済遅れが無ければ信用力が認められ、その場合には審査はかなり甘くなります。

それでも、審査そのものは慎重に行われ、期間が短くなるわけでもありません。

大手消費者金融会社の場合には、返済遅れのない方の増枠審査は短時間で済みますが、オリコなどのクレジットカード会社の審査では時間がかかるのです。

銀行と同様に、かなり長い期間をかけて顧客情報の確認を行なうのです。

オリコのカードローン審査は慎重に借入申込書の項目審査

しかも、オリコの場合には、カードローン事業は貸金業法の規制を受けているため、総量規制(年収の1/3以上の融資は禁止)や一定の安定した収入がない人への融資禁止という対象者規制があります。

銀行よりも厳しい審査をせざるを得ないのです。

そのため、申込み時の借入申込書のさまざまな項目に対して細かい確認調査を行うために、長い審査期間がかかっているのです。

しかも、同時に実際の実態確認も必要になります。

オリコのカードローン審査は在籍確認がある

オリコのカードローン審査では、在籍確認があります。

安定して収入の根拠となる勤務先に電話をかけて、実際に勤務しているかどうかを調べるのです。

実際に勤務していない場合には、審査に通ることはできません。

勤務先への電話は、オリコの担当者が個人名で借入の申込みのことがわからないようにかけますので、職場の同僚などにわかることはありません。

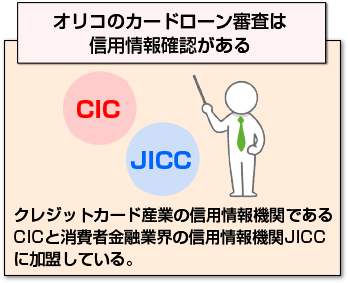

オリコのカードローン審査は信用情報確認がある

オリコは、クレジットカード産業の信用情報機関であるCICと消費者金融業界の信用情報機関であるJICCに加盟しており、銀行以外の借入情報と、クレジット情報は全て確認することができます。

オリコは、クレジットカード産業の信用情報機関であるCICと消費者金融業界の信用情報機関であるJICCに加盟しており、銀行以外の借入情報と、クレジット情報は全て確認することができます。

銀行からの借入情報も、オリコが保証会社をしている場合にはわかります。

それらの信用情報で、遅れが判明した場合や、借入申込書に記載された他社借入と大きな差がある場合には、審査には通りません。

また、CICの延滞情報は細かい情報がなく、延滞があることだけになるため、たまたま自動引き落としが残高不足でされない場合などには注意が必要です。

オリコのカードローンではカード発行は郵送になる

オリコのカードローンが使えるまでに長い期間がかかる要因として、審査以外に、カードの発行が郵送になる点もあります。

クレジットカード会社の場合には、地方銀行のように申込者の住居確認ができませんので、カードを郵送にして実際に住んでいることを確認するのが郵送にする一つの理由になっています。

もし、住所地に住んでおらず、受け取れない場合には、その時点で審査が否決になるのです。

オリコのカードローン審査で期間が長くかかる訳

オリコのカードローン審査は時間がかかり、実際にカードローンが使えるようになるまで、最短で5営業日後以降になります。

申込み自体はネットから簡単に種類提出まで短時間で完結させられるにもかかわらず、長い期間がかかるのにはこれまで見てきたように要因があるのです。

この期間が長くかかる要因としては、次のような点があります。

- 大手消費者金融会社のようなスコアリングシステムがないため、人による個別審査になる。

- 審査ノウハウが乏しいため、慎重に借入申込書の記入項目を細かく調査確認をするために時間がかかる。

- カードの発行は郵送を中心で行うため、到着まで時間がかかる。

従って、急ぎでお金が必要な場合には、オリコのカードローンは間に合いませんので、大手消費者金融会社の自動契約機に行って申込みをする方が良いでしょう。

また、オリコのカードローンは、従来のクレジットカード会社のキャッシング専門カードに比べますと、返済の自由度は上がっています。

し

かし、返済期日には予定通り引き落としがあるなど、大手消費者金融会社に比べますと、まだまだ便利さでは劣ります。

まとめ

オリコのカードローンについて、その特徴や審査についてクレジットカード会社全体の状況も含めてご説明しました。

オリコのカードローンは、対象別に3種類が発行されていますが、メインとなるのは「CREST」です。

従来のクレジットカード会社のキャッシング専用カードに比べますと、返済方法などで自由度が高まっていますが、それでも大手消費者金融会社と比べますと、充分とは言えません。

また、オリコのカードローン審査は、従来からのクレジットカード会社のキャッシング審査とそれほど変わらない水準であり、カードが使えるようになるまでは5営業日後以上と長い期間がかかります。

[af_txt001] | |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |