キャッシングの利用者数は?

平成22年度の国勢調査(「貸金業利用者に関する調査・研究」平成24年公表)によると、3年以内にキャッシングを利用したことのある方は、全体(44,880人)の7.3%(3,258人)であり、大体100人中7人が利用しているといえます。

キャッシングの契約は自動的に更新されるので、「3年間借入していないけれど、いつでも利用できる状態」という方も含めれば、潜在的なキャッシング利用者はよく多くなると思われます。

キャッシングの契約は自動的に更新されるので、「3年間借入していないけれど、いつでも利用できる状態」という方も含めれば、潜在的なキャッシング利用者はよく多くなると思われます。

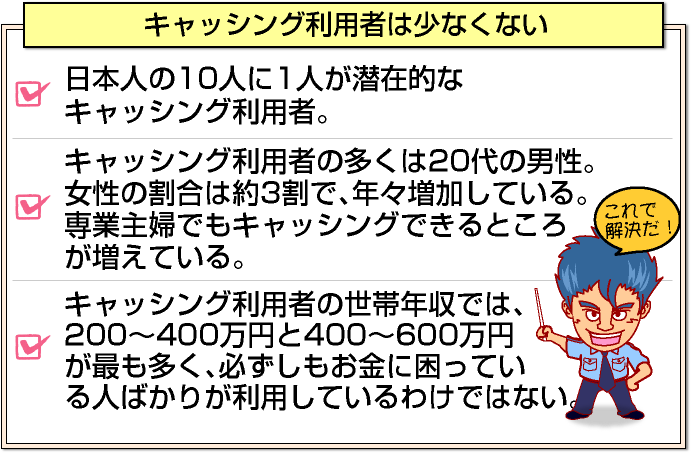

よく「日本人の10人に1人はキャッシングを利用している」と言われますが、大体そのくらいになるのではないでしょうか。

キャッシングに申込むのはどんな人?

キャッシングに申込む人の多くは男性であり、特に20代の若者が多いです。

社会人になった場かりの若者はお金がなく、生活に行き詰りやすいです。そんな時、身分証明書1つで借りられるキャッシングは大変便利です。

キャッシング会社から見ても、就職先を見つけやすい若者は、多少離職率が高くても安心してお金を貸せる相手です。

ただし、取引自体はそれほど多くなく、30代・40代の方が、長期借入・高額借入になる傾向が高いです。

2 0代で契約して、30代になって頻繁に使うようになった、という方も多いでしょう。

0代で契約して、30代になって頻繁に使うようになった、という方も多いでしょう。

男性と女性の割合については、男性が全体の約7割、女性は約3割であり、キャッシング会社によっては女性が4割というところもあります。

昔は「サラ金」という言葉通り、サラリーマン(男性)が主な利用者でしたが、レディースローンなどの展開により、キャッシングを利用する女性の割合は年々増えています。

キャッシングの利用目的は?

キャッシングの主な利用目的は、生活費、ショッピング、クレジットカードの支払い、手元の資金不足に対応するためなどであり、海外旅行や車検の費用などに使う方も多いです。

キャッシングの主な利用目的は、生活費、ショッピング、クレジットカードの支払い、手元の資金不足に対応するためなどであり、海外旅行や車検の費用などに使う方も多いです。

キャッシング=借金ですから、「借金をするとは、よほどお金に困っているのだろう」と思われがちですが、実際に困窮状態にある方はそれほど多くありません。

利用目的が生活費のためであっても、生活水準を下げればお金を借りなくて済むものの、返済の当てがあるので、無理して生活水準を下げなくてもキャッシングで乗り切ればよいという理由などから、柔軟に判断しています。

キャッシング申込者の世帯収入では、200~400万円、400~600万円というケースが多く、逆に200万円以下の方でキャッシングする人は少なくなります。

ある程度収入があるものの、貯金が少なくて買いたいものが買えないという場合、キャッシングをして後で返済するというパターンが多いようです。

特に海外旅行などは、まとまった金額が必要ですので、早期から計画していないと十分なお金を用意することは難しいでしょう。

クレジットカードの支払いに間に合わないというのも、買い過ぎが原因です。

クレジットカードの支払いに間に合わないというのも、買い過ぎが原因です。

お金の使い方で失敗してしまった時に、キャッシングで臨機応変に対応しているという様子が窺えます。

キャッシングの上限金利が20%以下に引き下げられたことや、自動契約機の設置が増えて、人目を気にせず借りられるようになったことなども、キャッシングが気軽に利用されるようになった理由の1つでしょう。

専業主婦は借りにくくなった?

貸金業法が改正されて、総量規制が導入されることとなりました。総量規制とは、過剰貸付を禁止するための規制であり、利用者の限度額=年収の3分の1までとなっています。

申込人の年収が0円であれば、3分の1も0円ですので、無収入の方は必然的に借入できない状態となります。自身に収入のない専業主婦も同様です。

ただし、専業主婦の場合、配偶者の収入(家計収入)で申込受付することができる配偶者貸付という制度があります。クレジット会社のカードローンですと、配偶者貸付で申請できるケースが多いです。

ただし、大手消費者金融では専業主婦は一律申込不可としており、配偶者に収入があっても断られてしまいます。消費者金融会社によって、専業主婦の扱い方に差があります。

貸金業法の対象になるのは、消費者金融やクレジット会社などの貸金業者であり、銀行などは対象外となります。

そのため、無収入の主婦向け金融機関として、しばしば銀行カードローンが取り上げられます。特にネット銀行は、主婦に対して積極的に融資しているケースが多く、専業主婦でも気軽に借りられます。

そのため、無収入の主婦向け金融機関として、しばしば銀行カードローンが取り上げられます。特にネット銀行は、主婦に対して積極的に融資しているケースが多く、専業主婦でも気軽に借りられます。

もしも銀行で借りられない場合は、アルバイトを行い、消費者金融に申込むとよいでしょう。

消費者金融は銀行よりも審査基準が低いので、月収が低くても審査に通る可能性はあります。

アルバイトで月5万円の収入があれば、年収110万円と計算できるので、その3分の1である33万円まで借りられる可能性があります。

働き始めたばかりでも、月収を年収に換算して申請することができます。

ブログなどでアフィリエイトをしている方は、アフィリエイト収入もアルバイト収入と同じく、年収として申告可能です。

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |