無理のないキャッシングの返済方法とは?

キャッシングの返済に失敗して、最終的に債務整理せざるを得なくなるという方は意外と多いです。

キャッシングの返済に失敗して、最終的に債務整理せざるを得なくなるという方は意外と多いです。

本人にとっては「それほど大きな金額を借金したわけじゃないのに、なぜ失敗してしまったのか」と不思議に思うこともあるでしょう。

ここでは、キャッシングで失敗する人の特徴と、適切な返済方法について探ってみたいと思います。

そもそもキャッシングの返済方法とは?

キャッシングの返済方法は、リボルビング払いになります。

クレジットカードのリボ払いサービスを利用したことがある方は分かると思いますが、毎月一定額ずつ返済する方式であり、10万円借りても20万円借りても、約定返済額が1万円なら、毎月1万円の支払い金額でよいということです。

クレジットカードのリボ払いサービスを利用したことがある方は分かると思いますが、毎月一定額ずつ返済する方式であり、10万円借りても20万円借りても、約定返済額が1万円なら、毎月1万円の支払い金額でよいということです。

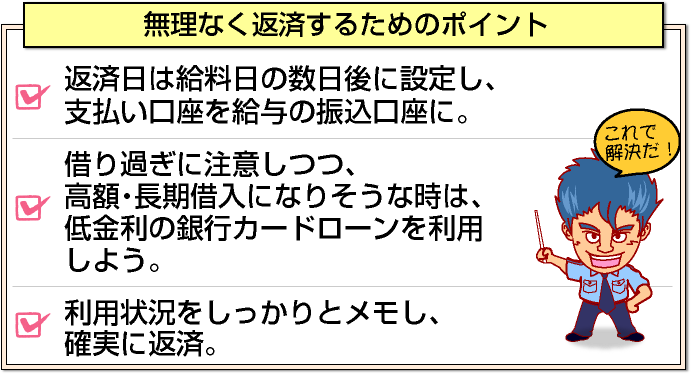

締切日を自分で決められる場合は、給料日の数日後に設定すると、無理なく返済することができます。

約定返済額は、利用金額に応じて変化することが一般的ですので、20万円以下の約定返済額が1万円、20万円超30万円以下の約定返済額が2万円という場合、利用残高が2万1,000円になれば、約定返済額が2万円になりますので、変化の境目には注意しましょう。

いつ約定返済額が確定するかは、キャッシング会社によって異なります。

キャッシングでは、約定返済に加えて追加返済を無料で行うことができます。

キャッシングでは、約定返済に加えて追加返済を無料で行うことができます。

約定返済については、口座引き落としにして、支払い口座を給与の振込口座にしておくと、支払日に慌てなくて済みます。

追加返済は、お金に余裕がある時に提携ATMなどから行います。

銀行の実質年率は低いですので、高額借入・長期返済になりそうな場合は、なるべく銀行の低金利ローンを利用した方がよいでしょう。

年収の3分の1は借り過ぎ?

キャッシングを利用する時は、無理のない返済計画を立てることが大切です。無理のない返済計画とは何かというと、まず返済が苦しくなるような金額を借りないということです。

消費者金融の場合、一般的に年収の3分の1を基準にして、利用可能枠を設定します。年収300万円であれば100万円、年収150万円であれば50万円です。

総量規制の金額ギリギリまで付帯することで、他の消費者金融から借入できない状態にし、顧客を独占しようという狙いがあります。

消費者金融の場合、1社から50万円超(複数社で100万円超)の利用可能枠を付帯する場合、収入証明書の提出が必要になりますので、1社からの限度額は50万円以下に抑えて、複数社で合計100万円以下にしている方もいるでしょう。

利用可能枠を設定されると、「この金額まで使えるんだ」と感じてしまい、それが自分の返済能力のように錯覚してしまう場合もあります。

利用可能枠を設定されると、「この金額まで使えるんだ」と感じてしまい、それが自分の返済能力のように錯覚してしまう場合もあります。

しかし、利用可能枠=返済能力というわけではありません。

特に年収が低くなるほど、年収に対して生活費の占める割合が大きくなり、返済に回すお金も少なくなります。

たとえば、年収300万円で年間150万円の生活費のかかる方が、キャッシング会社から年率15%で100万円借りた場合、1年間の余剰金の大半を借金の返済に充てれば、1年間で完済することができます。

しかし、年収150万円で年間100万円の生活費のかかる方が、年率18%で50万円借りた場合、1年間の余剰金をすべて借金の返済に充てても、1年間で完済することはできません。

思い通りに返済できない理由とは?

また、余剰金をすべて返済に充てるということは、今までの生活習慣も変えるしかないので少々難しいでしょう。

そもそも、余剰金を使わずに貯金していれば、キャッシングを利用する必要もなかったわけですから、貯蓄の習慣が付いておらず、余剰金を趣味や娯楽、交遊費などに使用してしまい、いざお金が不足したという段階で、キャッシングに興味を持つ方が多いのではないでしょうか。

その状態で「生活費以外は全部返済に充てよう!」と意気込んで借金しても、思い通りに返済できず、ずるずると3年、4年も返し続けているという方は多いです。

その状態で「生活費以外は全部返済に充てよう!」と意気込んで借金しても、思い通りに返済できず、ずるずると3年、4年も返し続けているという方は多いです。

逆に言えば、借金を背負うことは生活習慣を変えるチャンスと言えますが、失敗すると多額の利息を支払い続けることになります。

利用可能枠を多く設定されても、なるべく短期間で返済できる金額を設定しましょう。

住宅ローンを組む時などは、返済負担率は25%以下に抑えた方がよいと言われますが、キャッシングでも同じことが言えます。

返済負担率とは、年間返済額(元金+利息)÷年収×100で算出される割合です。年収300万円で1年間に115万円(元金100万円+利息15万円)返済する場合、返済負担率は38%になります。

返済負担率を25%にした場合、年収300万円の方の年間返済額は75万円になります。年収150万円の方は、約37万円です。浪費癖がある方は、さらに少なく抑えた方がよいでしょう。

利用状況は常に把握しておく

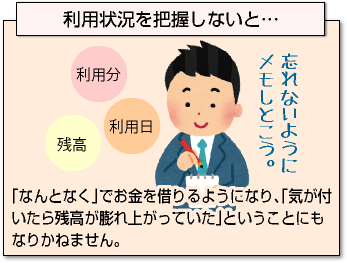

キャッシングした時は、利用状況をきちんと把握するために、利用分、利用日、残高をメモして、いつでも見られるようにメモ帳などに挟んでおきましょう。

キャッシングした時は、利用状況をきちんと把握するために、利用分、利用日、残高をメモして、いつでも見られるようにメモ帳などに挟んでおきましょう。

利用状況を把握しないと、「なんとなく」でお金を借りるようになり、「気が付いたら残高が膨れ上がっていた」ということにもなりかねません。

初めは5万円借りただけなのに、気が付いたら何百万円も借りていたというケースはよくあります。

残高が多くなるとその分約定返済額も多くなります。「余剰金が3万円だから、約定返済額も3万円まで大丈夫」という考えは間違えです。

キャッシングの約定返済額は、ほとんど利息で消えてしまいます。何百万円という残高で約定返済しか行わなければ、一生かかっても完済できないかもしれません。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |