フリーターにおすすめのキャッシングは?

フリーターと一言でいっても、主婦(主夫)が家事の傍らパートをしている場合もありますし、正社員並みに働いているアルバイトもいるでしょう。

フリーターと一言でいっても、主婦(主夫)が家事の傍らパートをしている場合もありますし、正社員並みに働いているアルバイトもいるでしょう。

人によって働き方は多種多様ですが、フリーターの年収で200万円を超えるケースは少なく、いわゆる「低所得者」に該当する方が多いです。

キャッシングの審査では、申込人の返済能力を審査しますが、返済能力の基本は年収です。

近年は、年収に条件を付けないカードローンが増えましたが、申込条件に記載されていなくても、年収が最重要項目の1つであることには変わりません。

低所得者であるという点で、フリーターはキャッシングの審査でやや不利になりますが、自営業と違い毎月一定の収入があるという点では、一定の安定性があると見なされます。

生活が切羽詰っている状況でなければ、「返済能力あり」として審査に通過する可能性は大いにあります。

審査に通りやすいフリーターとは?

では、どのような方が「返済能力あり」と見なされるのでしょうか。

では、どのような方が「返済能力あり」と見なされるのでしょうか。

結論からと言うと、余剰金がある方です。つまり、収入が支出をある程度上回っている状態です。

支出とは、生活費やローンの支払いなどです。

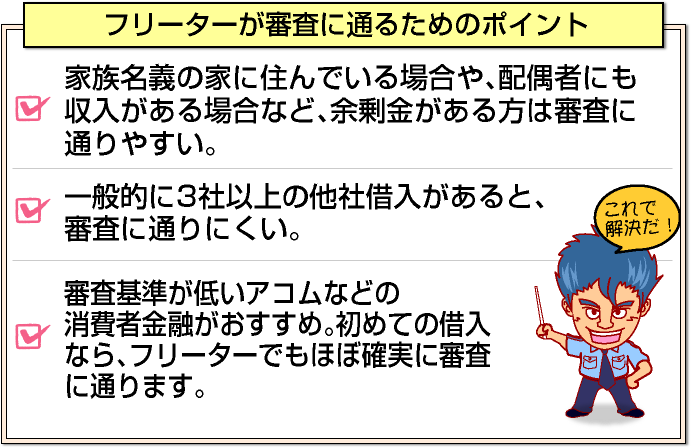

家族名義の家に住んでいて、本人に住宅ローンや生活費の負担が少ない場合は、アルバイトの収入でもそのまま返済に回せますので、返済能力が高いと見なされます。

配偶者にも収入がある場合や、ローンが一切ない場合、扶養家族がおらず養育費の支払いなどがない場合も、自由になるお金が多いと見なされて審査に通過しやすくなります。

審査項目をチェックしていれば、その人がどのような生活をしているか大体予想が付くようになっています。

以上のように有利な条件がなく、他のキャッシングで借金を抱えているような場合でも、審査基準の低い消費者金融であれば、審査に通る可能性はあります。

主なキャッシング業者には、銀行、クレジット会社、消費者金融がありますが、フリーターがもっとも審査に通過しやすいのは消費者金融であり、特にCMでもお馴染みのアコムは、業界で最も審査通過率の高い金融機関として有名です。

アコムは審査に通りやすい

アコムの審査通過率は例年50%前後であり、他の追随を許しません。

アコムの審査通過率は例年50%前後であり、他の追随を許しません。

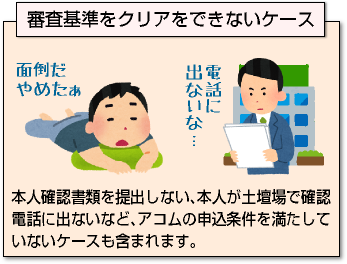

50%というと「2人に1人は落ちている」と思われるかもしれませんが、その中には審査基準をクリアしているものの、本人確認の電話に出ない、本人確認書類を提出しないなど、本人が土壇場で辞めてしまうケースや、そもそもアコムの申込条件を満たしていないケース(本人に収入のない専業主婦や年齢制限を超えている方など)も含まれます。

このような人々を除くと、審査通過率はさらに高くなるでしょう。

アコムは無利息サービスもありますので、利息の支払いを最小限に抑えたいという方にもおすすめです。

アコムの審査に落ちてしまう人の特徴とは?

では反対に、アコムの審査で落ちてしまう方とは、どのような方なのでしょうか。まず、「他社借入件数が多い」という理由が考えられます。

アコムで新規契約をした方のうち、他社借入件数が0件の方は約50%、1件の方は約25%、2件の方は約15%というデータがあり、合計すると90%の方は他社借入が2件以下ということになります。

すでに3件以上利用している方が、アコムに通過する割合は全体の1割程度ですので、借入件数が多いほど不利になることが分かります。

一般的に、大手消費者金融のフリーローンでは3件以上他社借入があると審査に通らないと言われており、アコムも例外ではありません。

一般的に、大手消費者金融のフリーローンでは3件以上他社借入があると審査に通らないと言われており、アコムも例外ではありません。

現在多重債務を抱えている方は、新規契約を増やすことよりも、「おまとめローン」など総量規制対象外のローンを利用して、借金を1つにまとめた方がよいかもしれません。

反対に、初めて消費者金融に申し込む方であれば、フリーターでもほぼ確実に審査に通ると言えます。

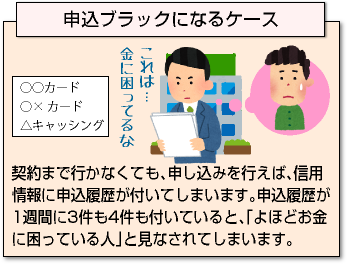

申込ブラックに注意

ただし、注意したいのが「申込ブラック」です。

ただし、注意したいのが「申込ブラック」です。

契約まで行かなくても、申し込みを行えば、信用情報に申込履歴が付いてしまいます。

申込履歴が1件や2件であれば問題ありませんが、1週間に3件も4件も付いていると、「よほどお金に困っている人」と見なされてしまいます。

一般的に、キャッシングを利用する人は「お金に困っている人」というイメージがあるかと思いますが、本当にお金に困っている人は、返済能力も著しく低いです。

毎月返済できるか分からない人に、金融会社がお金を貸すことはありません。短期間に何件も申込履歴が付いていると、それだけ危機的状況(自己破産直前など)であると考えられるので、審査担当者は慎重になります。

たとえ審査基準をクリアしていても、申込ブラックで審査に落ちてしまう場合もあります。申込履歴は、基本的に6ヶ月間新規申込を行わなければ、消えてしまいます。

収入もあるし延滞もしていないのに、なぜか審査に通らないという場合は、6ヶ月間様子見することをおすすめします。

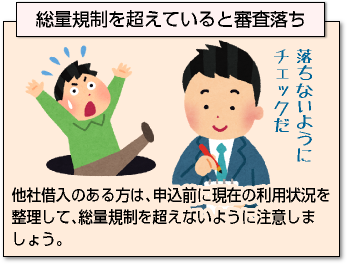

総量規制に注意

いくらアコムの審査が通りやすくても、総量規制に達してしまうと、借入を行うことはできません。

総量規制とは、「年収の3分の1以上貸付してはならない」という貸金業者の決まりです。たとえば、年収150万円の方は、すべての貸金業者を合わせて合計50万円までしか借入できないということです。

もしもA社から40万円借りていて、さらにアコムから20万円借入しようとしても、10万円までしか限度額を設定することはできません。

もしもA社から40万円借りていて、さらにアコムから20万円借入しようとしても、10万円までしか限度額を設定することはできません。

「10万円までなら融資可能です」と言われればよいですが、総量規制を超えているということで、そのまま審査に落ちてしまう可能性もあります。

他社借入のある方は、申込前に現在の利用状況を整理して、総量規制を超えないように注意しましょう。

[af_txt001]

[af_promis][af_acom][af_mobit]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |