キャッシングの限度額を一気に借りる際の注意点

キャッシングの利用限度額は一般的に多い方がよいですが、お金の使い方に慣れていないと、限度額を一気に借りてしまう可能性があります。

キャッシングの利用限度額は一般的に多い方がよいですが、お金の使い方に慣れていないと、限度額を一気に借りてしまう可能性があります。

ここでは、限度額を付帯する際の注意点について説明したいと思います。

限度額はいくらまで設定できる?

利用限度額とは、金融会社が「この人にはこの金額まで貸せる」と判断した金額です。

きちんと返済している方は、金融会社からの信用が上がり、限度額が上がる可能性があります。

ただし、消費者金融やクレジットカードのキャッシング枠は、貸金業法の総量規制の対象となるので、限度額が上がっても年収の3分の1までとなります。

それ以上借りたい場合は、総量規制対象外の銀行カードローンを利用するしかありません。

銀行でも基本的な審査項目は同じですが、審査基準は消費者金融よりも高くなります。

銀行でも基本的な審査項目は同じですが、審査基準は消費者金融よりも高くなります。

そのため、属性の低い方は審査にも通らないかもしれません。

しかし、返済能力があると判断されれば、年収の3分の1以上限度額が付与されることも珍しくありません。

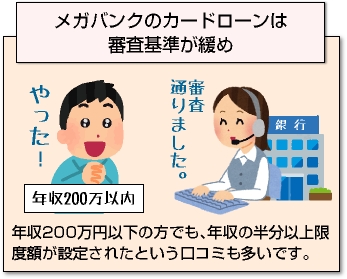

メガバンクのカードローンですと審査基準が緩めですので、年収200万円以下の方でも、年収の半分以上限度額が設定されたという口コミも多いです。ただし、限度額が多く設定できればよいというわけではありません。

借り過ぎる危険

限度額が多く付与されると、急に大金が必要になった場合でも安心です。

限度額が多く付与されると、急に大金が必要になった場合でも安心です。

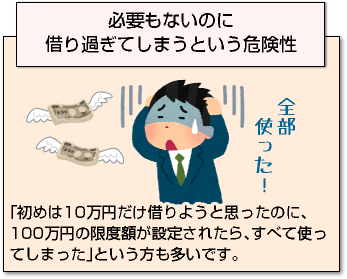

しかし、必要もないのに借り過ぎてしまうという危険性もあります。

「初めは10万円だけ借りようと思ったのに、100万円の限度額が設定されたら、すべて使ってしまった」という方も多いです。

100万円借りても毎月の返済額は数万円ですので、「まだ借りられる」と思ってしまい、欲望に負けて色々使ってしまうのです。

確かに毎月の負担は少ないですが、利息を取られます。

もしも100万円を年15%で借りて、毎月3万6,000円ずつ返済した場合、返済期間は3年、返済総額は約130万円になってしまいます。

また、生活水準以上のお金を使うことに慣れてしまうと、今度は支出を抑えることが苦痛になります。一度味わった贅沢を止めることができず、さらにお金を借りて借金地獄に陥ってしまう方もいます。

借金の返済のために、より収入の高い仕事に転職を余儀なくされる場合もあります。本人の望んだ仕事ならよいですが、お金のためにやりたくない仕事をするようになると、ストレスも溜まります。

お金に人生を振り回されないよう、計画性を持って利用する必要があります。

お金に人生を振り回されないよう、計画性を持って利用する必要があります。

特にお金の使い方に慣れていない学生やアルバイト、ストレスが多くギャンブルにはまりやすい方などは要注意です。

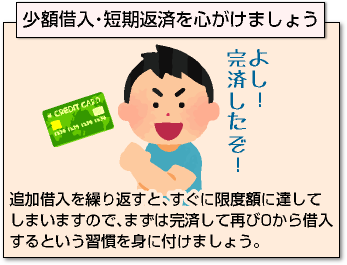

専業主婦が夫に内緒で借りるケースも多いですが、いずれの場合も少額借入・短期返済を心がけましょう。

追加借入を繰り返すと、すぐに限度額に達してしまいますので、まずは完済して再び0から借入するという習慣を身に付けましょう。

複数のカードローンを利用する注意点

貸金業者が1社から50万円超の限度額を設定する時は、収入証明書類の提出が必要になります。

面倒だからといって、複数の貸金業者と少額ずつ契約する方もおりますが、2つの注意点があります。1つは、金利が高くなる可能性があることです。

たとえば、3社から50万円ずつ150万円借りた場合と、1社から150万円借りた場合では、金利が異なります。消費者金融の多くは、100万円未満の金利を年18%としているので、3社から50万円ずつ借りると、150万円を年18%で借りることとなります。

しかし、100万円以上の金利は年15%以下になるので、1社と150万円で契約すれば、確実に年15%以下で借入できることとなります。

限度額が高くなるほど金利は下がりますので、借入額の合計が大きい場合は、なるべく1社からまとめて借りることをおすすめします。

急に解約される場合も?

もう1つの注意点は、複数の貸金業者と契約すると、総量規制を超えてしまう場合があるということです。「年収の3分の1」という基準は、業者によって曖昧です。

限度額で判断する業者もおりますし、実際の借入額(残高)で判断する業者もあります。年収300万円で100万円の限度額が設定されている状態でも、残高が50万円であれば、さらに50万円借入できるケースもあります。

しかし、すでに契約している業者が限度額で判断している場合、新規契約により総量規制を超えたと見なされ、一方的に解約される場合もあります。

頼りにしていたカードローンを解約されると、いざという時に困ります。

頼りにしていたカードローンを解約されると、いざという時に困ります。

年収の3分の1以上限度額を設定したい場合は、やみくもに複数社と契約するよりも、総量規制対象外である銀行カードローンを利用した方がよいでしょう。

銀行の場合、収入証明書類が必要になる金額が高めです。

特に三井住友銀行カードローンは、限度額300万円以下は原則的に収入証明不要であり、審査も比較的緩めです。

限度額は増額できる

限度額が多いと借り過ぎの危険性はありますが、それはあくまでお金の使い方に慣れていない場合です。

自分でコントロールできるようになれば、限度額が高い方が金利も低くなりますし、海外旅行などでお金を用意しなくてはならない場合も、慌てずに済みます。

ほとんどのカードローンでは、限度額を増額できます。

ほとんどのカードローンでは、限度額を増額できます。

増額には審査があるため、必ずしも通るとは限りませんが、半年から1年以上利用実績を積み上げれば、審査に通る可能性はあります。

他社借入件数が多いと審査で不利になりますが、他社の借金を一本化するために増額を希望する場合、「他社ではなくうちを使ってくれるんだな」と思われて、プラスの方向で検討されます。

一本化を検討する場合は、その旨をきちんと伝えましょう。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |