生活保護を受けながらキャッシングは利用できる?

生活保護費は、必要最低限の支援ですので、何かしらの理由でお金が足りなくなる場合もあるでしょう。

生活保護費は、必要最低限の支援ですので、何かしらの理由でお金が足りなくなる場合もあるでしょう。

そんな時にキャッシングが利用できると便利かもしれませんが、基本的に、生活保護受給者はキャッシングを行うべきではありません。

なぜなら、生活保護下での借金は不正受給と見なされてしまい、生活保護自体が取り消しになるリスクがあるからです。

生活保護下での借金は禁止?

生活保護法では「生活保護受給者がキャッシングしてはならない」という決まりはありませんが、原則的に禁止されていると見なされています。

その理由としては、生活保護の目的が「最低限度の生活を保障」することであり、生活保護法第60条では、生活上の義務として「支出の節約を図り」とあります。

つまり、娯楽や贅沢のために生活保護費を使用することを禁止しています。

生活保護では、必要最低限の支援は受けているはずですので、それ以外の目的でキャッシングを利用するということは、贅沢や娯楽であると見なされる可能性が高いです。

生活保護では、必要最低限の支援は受けているはずですので、それ以外の目的でキャッシングを利用するということは、贅沢や娯楽であると見なされる可能性が高いです。

キャッシングの返済を生活保護費で行えば、結局生活保護費で遊んだということになります。それは、生活保護の目的から大きく逸脱することとなります。

また、生活保護法第61条では、生計に変動があった場合、すみやかに届け出なくてはならないと定められています。

キャッシングした場合、行政の担当者に報告しなくてはなりませんが、生活保護を取り消されることを恐れて報告を怠る方は多く、その行為自体が生活保護法に反することとなります。

自分の収入からは返済できる?

生活保護を受けつつ、自立のために仕事も行っているという場合、自分の収入からキャッシングの返済を行うことは可能です。

ただし、生活保護ではキャッシングで借りたお金も「収入」として判断するため、実際の収入と借入金額を合わせて「十分な収入がある」と判断し、生活保護を打ち切られる可能性があります。

ほとんど社会復帰できる状態であれば、保護を打ち切られても大して困らないと思いますが、今保護を失ったら困るという方は、キャッシングを利用しない方がよいでしょう。

事情があってどうしてもお金が必要という場合は、まず担当者に相談しましょう。

事情があってどうしてもお金が必要という場合は、まず担当者に相談しましょう。

生活保護では、水道光熱費や食費、住居費などの基本的な生活費に加えて、医療費、葬祭費用、学用品、被服費など、生活資金として認められるものは支給されますし、自転車やパソコンなども、きちんとした理由があれば許可されます。

生活資金として認められる可能性があるのに、担当者に黙ってキャッシングしてしまうと、後で発覚した時に話がややこしくなってしまいます。

「最低限の生活」以上はできない

ちなみに、自分の収入がある場合は、その分生活保護の支給額から差し引かれます。「生活保護だけじゃ贅沢できないから、アルバイトして収入を加算しよう」と思っても、加算にはなりません。

また、生活保護受給者は貯蓄することができません。貯蓄できるということは、生活に余裕があると見なされるので、生活保護費から貯蓄分が差し引かれます。

このように、生活保護費を貰っている状態では、「最低限の生活」以上の生活を送ることはできません。

どうしてもワンランク上の生活をしたいという場合は、自分で稼げるようになるしかありません。

どうしてもワンランク上の生活をしたいという場合は、自分で稼げるようになるしかありません。

生活保護を受けると、楽に生活できるように思われるかもしれませんが、実際は様々な制約があり、お金の使い道もすべてチェックされてしまいます。

一定の収入を得られる能力があるのであれば、支援を受けずに自立した方が、伸び伸びと生活することができます。

担当者に内緒にすることはできる?

担当者に内緒でキャッシングしても、発覚する可能性は高いです。まず、預金口座の記録はすべてチェックされているので、振込キャッシングなどで入金があると、何のお金か訊かれます。

担当者が住居を訪れれば、室内の備品をチェックされますので、許可していない備品があれば、不自然に思われてしまいます。

担当者が住居を訪れれば、室内の備品をチェックされますので、許可していない備品があれば、不自然に思われてしまいます。

「働いて買った」と主張しても、先述したように収入があればすべて報告しなくてはなりませんので、生活保護費不正受給となる可能性が高いです。

担当者が気付かなくても、自治体の民生委員から報告される場合があります。基本的に、担当者に秘密を作ることはデメリットにしかなりません。

そもそも貸してもらえない

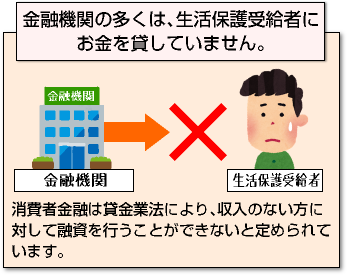

金融機関の多くは、生活保護受給者にお金を貸していません。

金融機関の多くは、生活保護受給者にお金を貸していません。

金融機関の中でも審査が甘いと言われる消費者金融ですが、消費者金融は貸金業法により、収入のない方に対して融資を行うことができないと定められています。

信販会社・クレジット会社も同様です。銀行も、基本的に返済能力のない方に対して融資を行うことはありません。

どのカードローンの申込条件にも、「安定した収入があること」とあれますが、安定した収入とは、給与収入など自分で稼いだお金のことであり、公的年金や不動産所得、配偶者の収入などは例外的に対象となりますが、生活保護費は対象外となります。

生活保護を受ける一方で自分の収入もあるという方は、その収入だけを申告することは可能です。

アルバイトでも一定の収入があればキャッシングは可能ですので、生活保護受給者としてではなく一般のアルバイトとして申し込みます。

ただし、先述した通り生活保護下でキャッシングを行えば、生活保護打ち切りになる可能性があります。申込の前に必ず担当者と相談しましょう。

一般のキャッシングが利用できないからといって、闇金などには手を出さないようにしましょう。

ちなみに、収入が少ない世帯で生活保護を受けていないという方は、金利のほとんどかからない「生活福祉資金」や「母子福祉資金」といった、国のローンを利用できます。キャッシングを利用する前に、まずはこちらの制度を確認してみましょう。

[af_txt001]

| |

|  |

|  |

|  |

|  |

|  |

| |

| |

| |

| |

| |

| |

| |

| |